Приобрети журнал - получи консультацию экспертов

№11-12(46-47)(2015)

Начиная с 1 января 2015 года, согласно внесенным Законом № 711 в Налоговый кодекс Украины изменениям, объектом налогообложения является прибыль, которая определяется корректировкой финансового результата, рассчитанного в финансовой отчетности в соответствии с П(С)БУ или МСФО, на налоговые разницы (п.п. 134.1.1 НКУ). То есть, несмотря на направленный курс на гармонизацию (сближение) налогового и бухгалтерского учета, расхождения между данными этих видов учета все-таки остаются.

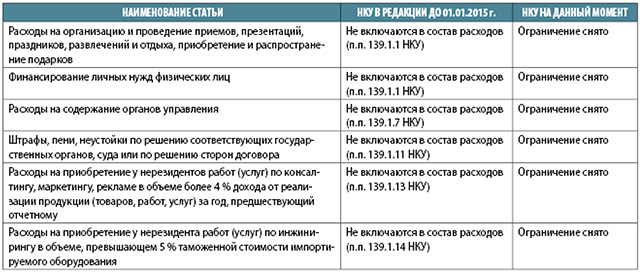

Что было и что стало с некоторыми статьями расходов

Конечно же, их стало теперь гораздо меньше, чем раньше. И связано это прежде всего с тем, что из НКУ исчезла необходимость «привязки» понесенных расходов к осуществлению собственной хозяйственной деятельности. Ниже в таблице приведены основные из данных статей расходов.

Согласно п.п. 139.1.8 НКУ в редакции до 01.01.2015 г. дивиденды, начисленные участникам (учредителям) хозяйственных обществ, не включаются в состав расходов, учитываемых при определении объекта налогообложения. И в принципе такая же ситуация осталась и после 01.01.2015 г. Во-первых, в соответствии с п. 4 ПБУ-15 дивиденды – это часть чистой прибыли, распределенной между собственниками пропорционально их долям участия в собственном капитале предприятия. То есть источником дивидендов является чистая прибыль предприятия, и в состав расходов они не включаются. И, наконец, согласно Инструкции № 2912 при отражении начисления дивидендов предусмотрены корреспонденции счетов: дебет счетов 40 «Зарегистрированный капитал», 43 «Резервный капитал», 44 «Нераспределенные прибыли (непокрытые убытки)» – кредит счета 67 «Расчеты с участниками». Как видно, затратные счета (23, 91, 92, 93, 94, 97) не задействованы.

Еще один момент: в соответствии с п.п. 139.1.9 НКУ в редакции до 01.01.2015 г. не включаются в состав «налоговых» расходы, не подтвержденные соответствующими первичными документами. Несмотря на новую редакцию НКУ, здесь тоже не стоит сильно расслабляться: согласно п. 44.1 НКУ плательщики налогов с целью налогообложения обязаны вести учет показателей, связанных с определением объекта налогообложения и/или налоговых обязательств, на основании первичных документов, регистров бухгалтерского учета, финансовой отчетности и др. А при расчете объекта налогообложения плательщик налога на прибыль использует данные бухгалтерского учета и финансовой отчетности, и формирование показателей, не подтвержденных соответствующими документами, запрещено (п. 44.2 НКУ). А то, что бухгалтерский учет ведется на основе первичных документов – это аксиома, зафиксированная в ч. 1 ст. 9 Закона о бухучете3: основанием для бухгалтерского учета хозяйственных операций являются первичные документы, фиксирующие факт осуществления этих операций.

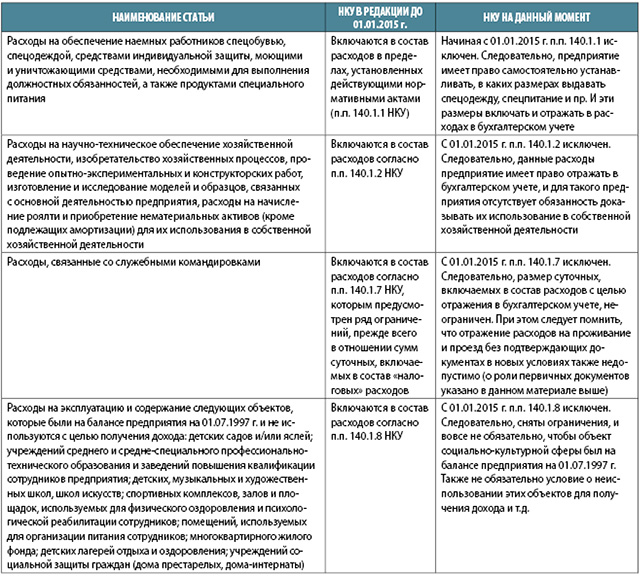

Также претерпел изменения статус расходов двойного назначения, ниже в таблице приведен перечень основных из них.

«А как теперь?» – о некоторых налоговых разницах с 01.01.2015 г.

Налоговые разницы по амортизации

Прежде всего, рассмотрим налоговые разницы, возникающие при начислении амортизации необоротных активов, они раскрыты в ст. 138 НКУ. Ниже в таблице приведены показатели, на сумму которых подлежит корректировке финансовый результат с целью налогообложения, и их влияние на финансовый результат (увеличение +, уменьшение -).

В п.п. 138.3.1 НКУ определено, что при расчете амортизации за основу берется амортизация, начисленная согласно ПСБУ или МСФО. Но далее при исчислении нужно учесть следующие нюансы, из-за которых и возникают налоговые разницы:

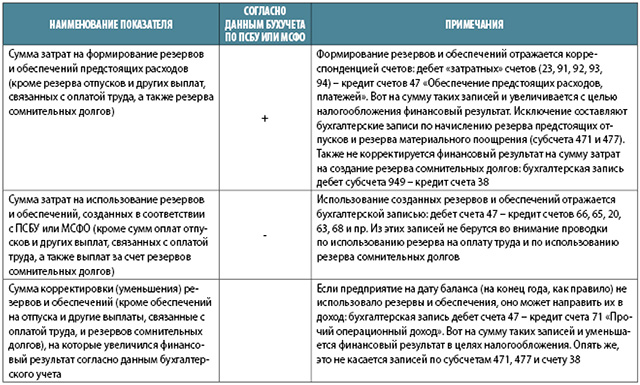

Налоговые разницы при формировании и использовании резервов (обеспечений)

В п. 139.1 НКУ предусмотрено корректирование финансового результата (увеличение +, уменьшение -) при формировании и использовании резервов и обеспечений предстоящих расходов следующим образом:

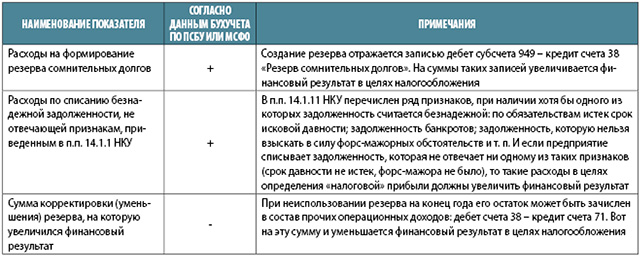

Налоговые разницы при формировании и использовании резерва сомнительных долгов

В п. 139.2 НКУ предусмотрено корректирование финансового результата (увеличение +, уменьшение -), при формировании и использовании резервов сомнительных долгов следующим образом.

В данном материале рассмотрен перечень основных действующих налоговых разниц. По мнению автора консультации, резервы для дальнейшего сближения бухгалтерского и налогового учета еще имеются. И это в принципе обязанность законодателей – сделать процесс формирования налоговой отчетности, в том числе по налогу на прибыль, понятным, прозрачным и доступным.

Главное