Приобрети журнал - получи консультацию экспертов

№9-10(56-57)(2016)

Общие вопросы

Что такое штрихкод, как его получают и кому, в конце концов, он нужен? В настоящее время любой производитель, желающий реализовывать свою продукцию на рынке, должен получить штрихкод на каждую единицу произведенного товара. И без него невозможно продавать товары в розничной сети: в большинстве супермаркетов при расчетах на кассовом узле информация о товаре считывается именно со штрихкода. Итак, штрихкод — это последовательность белых и черных полос, отражающая определенную информацию. Информация, содержащаяся в нем, наносится в удобном, читаемом виде под кодом в виде цифр. В Украине с 1 января 1997 года штрихкодированию, то есть маркировке субъектами предпринимательской деятельности, штрихкодами GS1* подлежат товары, которые производят или реализуют в стране (п. 1 постановления № 5741). В соответствии с п. 2 постановления № 574 товары маркируются штрихкодами EAN, которые присваивает Ассоциация товарной нумерации Украины «ДжиЭс1 Украина». Код в стандарте EAN-13 содержит в себе 13 цифр, а именно коды страны, изготовителя, товара и контрольную цифру. С целью получения штрихкода предприятию-производителю нужно заключить договор с ассоциацией «ДжиЭс1 Украина» (ее представительством) о членстве в ассоциации и участии в системе EAN-UCC. Как следует из практики, необходимо произвести следующие платежи:

Помимо этого, неизбежны определенные расходы по разработке дизайна и изготовлению самих штрихкодов, этим занимаются различные дизайнерские и рекламные фирмы. Наконец, предприятия торговли сами имеют право наносить штрихкоды, это следует из п. 7 положения № 2552: «Товары, которые на предприятиях торговли подвергают дополнительному перераспределению в малых объемах, перефасовке, измельчению партий и т.п. для реализации конечному потребителю, а также товары, на которых штрихкодовые отметки GS1 отсутствуют или не соответствуют установленным требованиям, предприятия торговли могут самостоятельно кодировать идентификационными номерами GS1 ограниченной циркуляции (сферы обращения) и маркировать соответствующими штриховыми кодами согласно государственным стандартам и нормативно-техническим документам и руководствам ассоциации «ДжиЭс1 Украина».

* «Штриховой код GS1 — штриховой код, сформированный в соответствии со стандартами системы GS1, в котором, в частности, отражается (кодируется) идентификационный номер GS1. К штриховым кодам GS1 принадлежат несколько символик штриховых кодов, например штриховые коды EAN-13 и EAN-8, которые применяют для маркировки товарных позиций, вращающихся в торговых сетях, штриховой код GS1-128, применение которого распространено для маркировки объектов учета в снабженческой деятельности» (п. 1 положения № 255).

Бухгалтерский учет расходов на штрихкодирование

Расходы на штрихкодирование связаны непосредственно с реализацией продукции и товаров. Поэтому затраты на штрихкодирование относятся к расходам на сбыт (п. 19 ПБУ 16). И если говорить конкретнее, то это следующие расходы:

Как и все расходы, связанные со сбытом, данные аккумулируются на счете 93 «Расходы на сбыт». В отношении таких расходов, как оплата годового вступительного взноса, надо иметь ввиду, что изначально стоимость вноса за год необходимо отразить по дебету счета 39 «Расходы будущих периодов», а затем в течении года ежемесячно относить на счет 93 в размере 1/12 годового взноса. Основные корреспонденции счетов при этом такие:

Налоговый учет расходов на штрихкодирование

Начиная с 1 января 2015 года объектом налогообложения является прибыль, рассчитанная по правилам бухгалтерского учета и скорректированная на налоговые разницы, это следует из п.п. 134.1.1 НКУ. То есть расходы на штрихкодирование, в том числе на нанесение внутренних штрихкодов, в любом случае участвуют в расчете объекта налогообложения, так как включаются в расходы отчетного периода. При этом не надо забывать, что органы ГФСУ имеют право проводить проверку правильности и полноты определения в бухгалтерском учете доходов, расходов и финансового результата до налогообложения, рассчитанного в соответствии с П(С)БУ или МСФО (п.п. 20.1.44 НКУ). И отсюда понятно желание проверяющих сделать все, чтобы как можно больше затрат было исключено из состава расходов отчетного периода. А в данном случае «неподходящими» (или, наоборот, очень удачными с точки зрения проверяющих) могут быть затраты по уплате вступительного взноса и годового взноса в ассоциацию «ДжиЭс1 Украина». И как «альтернативу» могут предложить учитывать данные расходы на субсчете 443 «Прибыль, использованная в отчетном периоде», дескать, таким образом не уменьшается прибыль, рассчитанная в целях налогообложения. Но такие предложения-требования будут необоснованными. Членство в «ДжиЭс1 Украина» и связанные с этим расходы связаны напрямую с необходимостью реализации продукции (товаров), о чем говорилось выше. Аналогичны и аргументы против возможных претензий контролеров об отсутствии связи данных расходов с ведением собственной хозяйственной деятельности — это в случае проверки периодов до 1 января 2015 года.

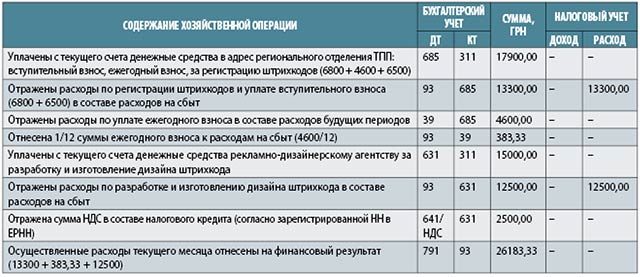

В заключении рассмотрим порядок отражения операций по оформлению штрихкода на условном примере.

Пример 1

ООО «Свитанок» производит 25 наименований продуктов питания. Отгрузка осуществляется и в адрес оптовых предприятий, и в розничные сети. С целью получения штрихкодов на свою продукцию заключен договор с региональным отделением ТПП Украины, которое представляет интересы ассоциации «ДжиЭс1 Украина». Расходы составляют: вступительный взнос в сумме 6800,00 грн, годовой разовый взнос — 4600,00 грн, стоимость регистрации штрихкодов на продукцию — 6500,00 грн. Кроме того, рекламно-дизайнерскому агентству за разработку и изготовление дизайна штрихкодов уплачено 15000,00 грн, в том числе НДС 20 % — 2500,00 грн. В учете данные операции отражаются так:

Главное