Приобрети журнал - получи консультацию экспертов

№12(59)(2016)

Отсутствие контроля за дебиторской задолженностью всегда влечет финансовые потери и потери времени. Часто когда наступает час «Х», а именно дебиторская задолженность относится к категории просроченных или, что еще хуже, безнадежных, ни причин, ни виновников найти невозможно. Суть в том, что виновников необходимо устанавливать не для того, чтобы их наказать (хотя это, безусловно, важно), а для выяснения, что пошло не так, где проблемное место в бизнес-процессе, какие положения инструкций нарушаются и почему. И самое главное — выработать такие контрольные инструменты, провести изменения, чтобы не допустить в будущем проблемной дебиторской задолженности.

Шесть скрытых ошибок, которые не привыкли связывать с управлением дебиторской задолженностью

На практике часто приходится наблюдать ошибочные суждения целого ряда специалистов: бухгалтеров, работников финансового отдела, снабженцев, менеджеров по продажам, юристов-договорников (от рядовых до высокопоставленных), связанные с контролем и управлением дебиторской задолженностью. Такие ошибки в итоге приводят к хаосу в учете, финансовым потерям, невозможности отстоять интересы компании в суде. Аудитору необходимо обратить на них внимание.

Ошибка 1. Если дебиторская задолженность клиентов, покупателей в определенной степени контролируется, разработаны критерии по отгрузке в долг: репутация и надежность клиента, срок сотрудничества, суммы и периодичность отгрузок, то дебиторская задолженность поставщиков и подрядчиков, которым был уплачен аванс, никак не контролируется. В лучшем случае на дебиторку поставщиков обращает внимание раз в квартал главный бухгалтер.

Ошибка 2. Почему-то сотрудники бухгалтерии и финансового отдела компании-покупателя думают, что это именно они выбирают, на каких условиях — предоплата или отсрочка — заключать договоры на поставку для компании сырья, материалов, выполнение работ, оказание услуг.

Например, приходит специалист по снабжению согласовать договор, подписать заявку на оплату поставщику. Бухгалтер (юрист, специалист финотдела) заявляет: «Подпишу только на условиях последующей оплаты». Этим бухгалтер хочет подчеркнуть, что он «контролирует» денежные средства — сначала товар, потом деньги. Да, в отдельных случаях снабженцы заключают договоры на отсрочку (если есть такая возможность, они их так и заключают, не дожидаясь указаний псевдоконтролеров). И в большинстве случаев аудитор обнаружит, что договор заключили на последующую оплату, а вот по факту заплатили предоплату. Вопрос: а где сроки поставки, где ответственность за просрочку поставки, и с каким договором идти в суд в случае непоставки продукции, ведь деньги поставщику уже отправлены?

Когда видишь такое, всегда хочется спросить: когда ваш отдел продаж продает готовую продукцию, в договорах с клиентами порядок расчетов диктует бухгалтер контрагента или менеджер при отгрузке в долг все-таки руководствуется кредитной политикой (Положением по отгрузке продукции с отсрочкой платежа)? Нужно понимать, что порядок расчетов в договорах с поставщиками определяется политикой продаж этого поставщика в зависимости от того, к какой категории покупателей он вас относит (постоянный клиент, давно сотрудничаете, ваш объем ежемесячных закупок превышает 200 тыс. грн или вы разовый клиент и делаете закупку первый раз на 5 тыс. грн).

Ошибка 3. Предыдущая ошибка часто совершается в малых и средних коммерческих компаниях. А вот у крупных корпоративных структур и особенно в бюджетной сфере другая схожая проблема. Казначейство холдинга (крупного монополиста) или госказначество оплачивает поставки поставщиков, работы подрядчиков, только если подразделение-плательщик предоставляет комплект документов, главные в котором договор и накладная (акт выполненных услуг). Казалось бы, идеальная ситуация: есть «первичка», а значит, поставка свершилась, товар на складе, работы выполнены и приняты. Проблема в том, что указанные всевластные казначейства часто злоупотребляют своим положением, то есть оплачивают поставщикам с задержками, часто с достаточно длительными. Например, госказначейство в условиях дефицитного бюджета, конечно же, выплатит в первую очередь зарплату персоналу больницы, а вот оплата строительных материалов затянется на несколько месяцев. Какой бизнес будет ждать несколько месяцев?

Такая ситуация длится годами, и сотрудники поставщиков/подрядчиков об этом как нельзя лучше осведомлены. Поэтому обе стороны поступают следующим образом:

Понятно, что это никакая не кредиторская задолженность, а самая натуральная дебиторская: сначала деньги, потом товар. Главное, что об этом знают все: главный бухгалтер, генеральный директор холдинга (главный врач, директор школы, ректор университета и т. п.), внутренние аудиторы, аудиторские фирмы, проводящие аудит отчетности, сотрудники контрольно-ревизионного управления, но просто приспосабливаются к такой ситуации, потому что ограничены либо указаниями собственников (а работать как-то надо), либо рамками законодательства, и понимают, что иным образом нужные материалы в организацию не потупят. Но факт остается фактом: сохранности денежных средств и материальных ценностей такой ошибочный подход не добавляет.

Ошибка 4. Отдел продаж отгружает своему постоянному дилеру (постоянный покупатель с высоким объемом продаж) продукцию с отсрочкой платежа. Прописанный в договоре порядок таков: дилер присылает заявку на отгрузку, в течение трех дней компания обязана ее выполнить. В определенный момент дилер не погашает дебиторскую задолженность (просрочил срок оплаты, превысил установленный лимит коммерческого кредитования), но продолжает присылать заявки на новые отгрузки. В такой ситуации нужно понимать, что нарушение одной стороной своих обязательств (дилером по оплате) не дает право второй нарушать свои (отказать в отгрузке). Многие юристы этот момент упускают, не вникают в суть клиентских отношений. А тем временем покупатель неплохо на этом «зарабатывает», уменьшая свою задолженность на сумму штрафных санкций, наложенных на компанию-поставщика за несвоевременную поставку. Особенно хорошо данная схема отлажена в крупных компаниях с сильным юридическим департаментом, причем каждый поставщик обычно стремится иметь такую крупную корпорацию в числе своих клиентов.

Поэтому задача аудитора проследить, прописаны ли в договоре меры нефинансового воздействия на покупателя-дебитора:

Ошибка 5. В условиях банковской нестабильности просто указать в договоре, что расчеты между сторонами выполняются путем безналичного перечисления денежных средств, недостаточно. Что считать датой погашения дебиторской задолженности? Ответов на этот вопрос несколько:

Если компания отгружает продукцию с отсрочкой/рассрочкой платежа, то аудитор должен указать, что необходимо прописывать в договоре именно третий вариант. В первых двух случаях есть вероятность вообще не увидеть денежные средства за отгруженную продукцию.

Ошибка 6. Разовый договор с отсрочкой платежа, партия поставки небольшая. Сотрудники компании-поставщика не затребовали доверенность и паспорт у получателя (продукцию получал тот же человек, что и расписался в договоре) продукции. Договор с клиентом оформлял менеджер отдела продаж, накладную — бухгалтер. Когда в срок оплата не поступила, и юрист обратился к компании-должнику, там заявили, что никакой договор не подписывали и понятия не имеют, кто расписался в накладной, у них такие не работают.

Бухгалтер и менеджер возложили вину за непроверку документов друг на друга, никто не признал собственную ошибку, а ведь каждый должен был проверить паспорт и затребовать доверенность.

Отдельные дебиторы пользуются такими формальностями. И даже если на самом деле покупатель свой товар получил, но не может или не хочет расплачиваться с кредитором, он будет в суде доказывать, что претензии по отдельным накладным необоснованные, ссылаясь на отсутствие доверенностей. Поэтому важно следить за наличием надлежаще оформленных доверенностей к каждой накладной на отгрузку в долг.

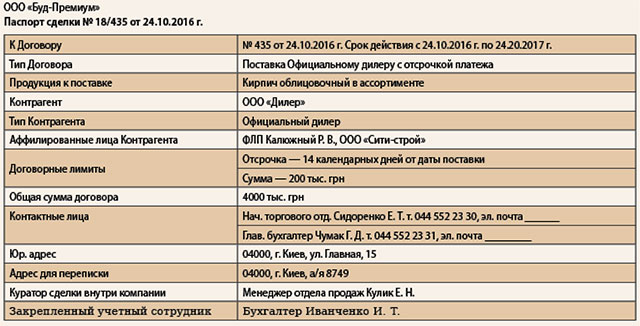

Паспорт сделки

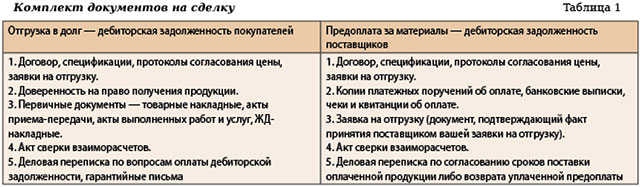

После работы над скрытыми ошибками самое время перейти к тому, что лежит на поверхности, — комплекту документов, который сопровождает любую сделку, а значит, подтверждает факт образования дебиторской задолженности (табл. 1).

Важно понимать, во-первых, каждый из перечисленных документов имеет своего ответственного исполнителя — за надлежащее оформление документа, согласование, действия компании в отношении своих контрагентов, нарушение внутренних регламентов. Во-вторых, в компаниях, как правило, всегда текучка кадров — в бухгалтерии, казначействе (финотделе), отделе продаж, службе снабжения, плюс те сотрудники, которые заказывают материалы/услуги не через снабжение, например служба охраны труда, главный энергетик и т. п. Соответственно, в проблемном случае, даже если сделкой занимался один менеджер по продажам, он вполне может сказать: «Нет, эту сделку вел Петя Курник, который уволился месяц назад, а я ничего не знаю».

Выход из ситуации — сделать объектом контроля саму сделку, внедрить в практику компании для управления дебиторской задолженностью паспорт сделки. Ключевые моменты:

Паспорт сделки содержит:

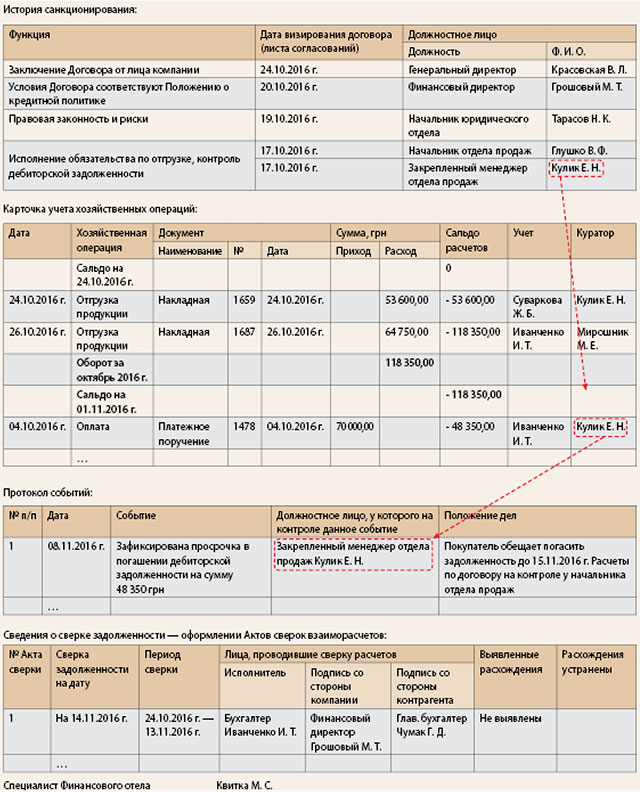

Первый блок паспорта — это данные регистрационных и иных документов, запрашиваемых у контрагента при заключении договоров, предоставлении свидетельства официального дилера. Как правило, такие данные уже содержатся в «Справочнике клиентов» CRM-системы. История санкционирования — это «дубляж» общепринятого листа согласований, который оформляется перед заключением договора. Но есть и разница: четко указаны функции — какое должностное лицо и за что отвечает, чтобы потом не выяснилось, что два человека отвечают за одно и тоже, а, например, за лимиты по дебиторке не отвечает никто.

Карточка учета хозяйственных операций содержит перечень поставок и оплат, выведено сальдо расчетов. Четко указано по каждой поставке, кто оформлял и проводил документы в учете. И если выяснится, что по отгрузке за 24.10.2016 г., накладная № 1659 на сумму 53 600,00 грн, отсутствует доверенность, то виновники бухгалтер Суваркова Ж. Б. и менеджер отдела продаж Кулик Е. Н. По результатам всех проведенных операций на 04.11.2016 г. дебиторская задолженность ООО «Дилер» по договору № 435 от 24.10.2016 г. составляет 48 350 грн.

Из паспорта сделки прослеживается, что эта сумма превратилась в просроченную дебиторскую задолженность, факт чего зафиксирован в разделе «Протокол событий». Закрепленный менеджер отдела продаж указывает, что по результатам переговоров покупатель обязуется погасить задолженность до 15.11.2016 г. Данная задолженность передана на контроль начальнику отдела продаж. Соответственно, если до 15.11.2016 г. задолженность не будет погашена, начальник отдела продаж обязан предпринять более жесткие меры, например поставить в известность юриста компании. Ниже как раз и рассмотрим, как закрыть такую просроченную задолженность переводом долга и зачетом.

В разделе «Сведения о сверке задолженности» содержится информация о том, когда, за какой период и кем выполнялась сверка задолженностей, были ли выявлены расхождения и что предпринято для приведения расчетов в соответствие. Тут рекомендации стандартные: оформлять ежеквартально, если несколько месяцев отгрузок не было, то с таким контрагентом сверку можно оформить и раз в год. Если же в среднем еженедельно по клиенту две и более отгрузки (что, естественно, подразумевает и захождение оплаты хотя бы раз в неделю), то сверку необходимо проводить ежемесячно.

К паспорту сделки прикрепляют (в бумажном или электронном виде): деловую переписку на предмет изменений условий договора, разрешение на отсрочку или реструктуризацию задолженности, гарантийные письма клиента и т. п.

Управленческие отчеты по дебиторской задолженности

Имея информацию в паспортах сделок, можно построить несколько отчетов, удобных для эффективного ведения и контроля дебиторской задолженности: по договорам, по должностным лицам, кто санкционировал договор, по наиболее частым событиям, связанным с просрочкой задолженности, какая сумма дебиторки подтверждена актами сверки, какую сумму ожидать к поступлению, а какая уже безнадежная, положение дел по авансам поставщикам и т. п.

Рассмотрим три примера таких отчетов.

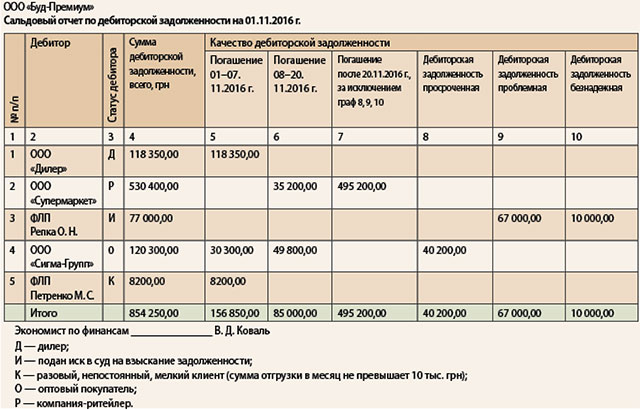

Сальдовый отчет по дебиторской задолженности наглядно показывает, на поступление какой суммы компания может рассчитывать в ближайшей перспективе (семь дней), к 20-му числу (время выплаты налогов и аванса по зарплате), более дальние сроки погашения. Кроме того, на погашение каких сумм дебиторской задолженности рассчитывать нельзя, поскольку задолженность проблемная или вообще безнадежная, то есть, скорее всего, в срок уплачена не будет, а значит, например, планировать платежи своим поставщикам материалов необходимо без их учета.

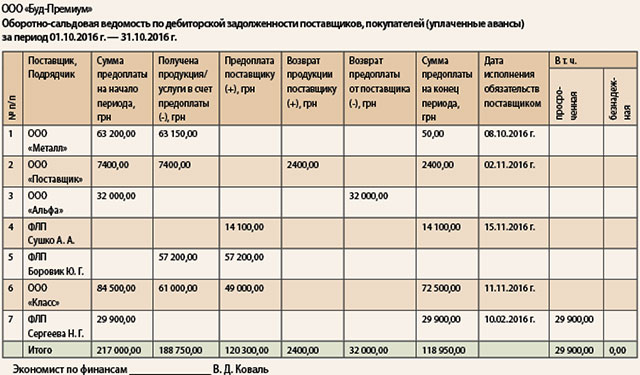

Что касается оборотно-сальдовой ведомости по дебиторской задолженности поставщиков, покупателей (уплаченные авансы), то аналитика может быть расширена — не только в разрезе поставщиков, но и с указанием номера договора, номера счета, по которому была сделана предоплата.

Возле каждой суммы приводится дата исполнения обязательств контрагентом. Это может быть поставка продукции или возврат предоплаты, если компания вернула ранее поставленную продукцию из-за несоответствия технических параметров (например, ООО «Поставщик»).

По ООО «Металл» остаток аванса — 50 грн, дата поставки — 08.10.2016 г., именно в эту дату была поставка на сумму 63 150 грн. Такое «зависание» остатков по расчетам часто бывает при получении материалов по весу, например, заплатили аванс на 250 г, а лист металла вам отгрузили весом 249 кг. В таком случае поставщик либо должен вернуть остаток суммы, либо, если поставщик постоянный, сумма будет учтена при следующих поставках и авансах.

По ФЛП Сергеева Н. Г. сумма аванса уже отнесена к просроченной задолженности, поскольку дата исполнения обязательств контрагентом истекла 10.02.2016 г.

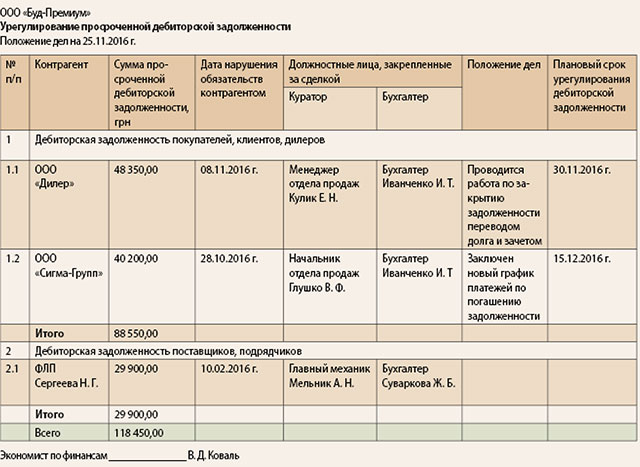

Третий отчет как раз и показывает работу (или бездействие) должностных лиц компании с просроченной дебиторской задолженностью. Видно, что вся просроченная задолженность покупателей под контролем, ведутся мероприятия по погашению. Чего не скажешь о сумме в 29 900 грн по авансу поставщику ФЛП Сергеева Н. Г. — незаполненное положение дел означает бездействие и халатность главного механика Мельник А. Н. и бухгалтера Суварковой Ж. Б.

Перевод долга и зачет

На практике бывает так, что дебиторская задолженность не всегда погашается оплатой. И тогда не только управление дебиторской задолженностью начинается с проработки договора, но и заканчивается договором: уступки права требования, перевода долга, соглашением о зачете встречных однородных требований. Особенно часто такие договорные способы закрытия задолженности применяются:

Остановимся подробнее на особенностях и документальном оформлении закрытия дебиторской задолженности договором перевода долга и последующего зачета взаимных требований.

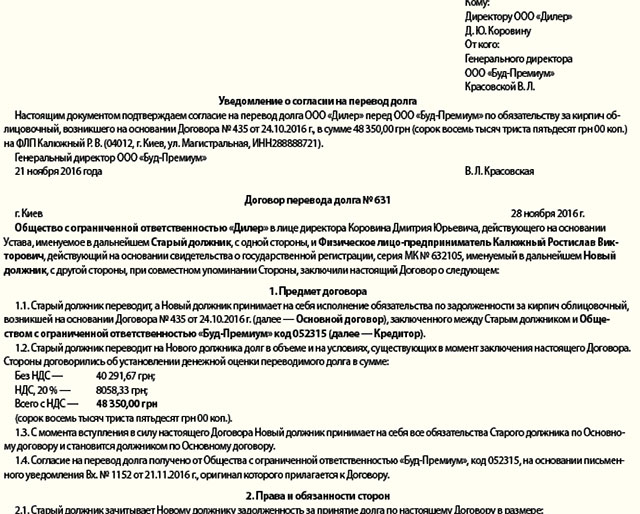

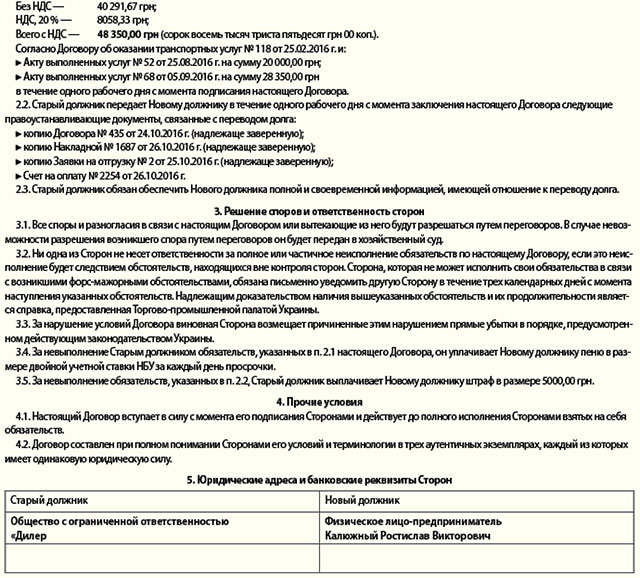

Согласно ст. 520 Гражданского кодекса Украины при переводе долга должник в обязательстве может быть заменен другим лицом только при согласии кредитора. При этом форма договора перевода долга должна быть такая же, как и форма договора, на основании которого возникло обязательство, то есть если первоначальный договор был нотариальный, то и договор перевода долга необходимо заверять у нотариуса.

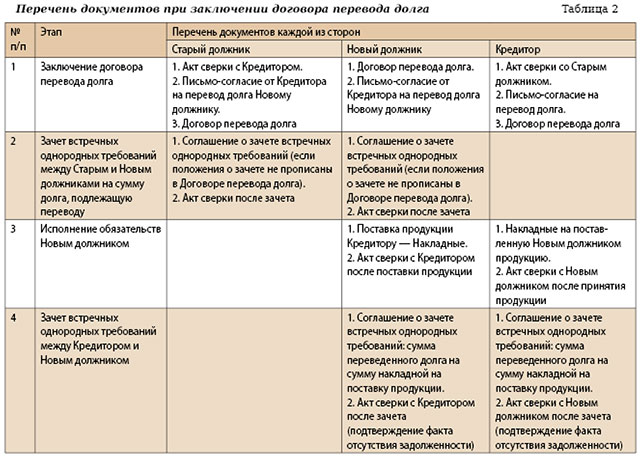

В табл. 2 приведен рекомендуемый перечень документов при заключении договора перевода долга для каждой из сторон.

По второму этапу возможен вариант, когда старый должник выплачивает новому сумму денежных средств как компенсацию принятого новым должником долга. Тогда соглашение о зачете, конечно же, не требуется, первичным документом выступает платежное поручение. Однако ниже представлена редакция договора (п. 2.3), где между старым и новым должником зачет прописан сразу в договоре перевода долга, ведь, как правило, к переводу долга прибегают в момент дефицита денежных средств.

По третьему этапу представлен вариант выплаты долга поставкой продукции. Безусловно, возможен вариант оплаты долга денежными средствами.

Прочие условия в договоре (раздел 4) у каждого практикующего юриста будут «свои» либо указывайте те, которые вы обычно прописываете в других договорах.

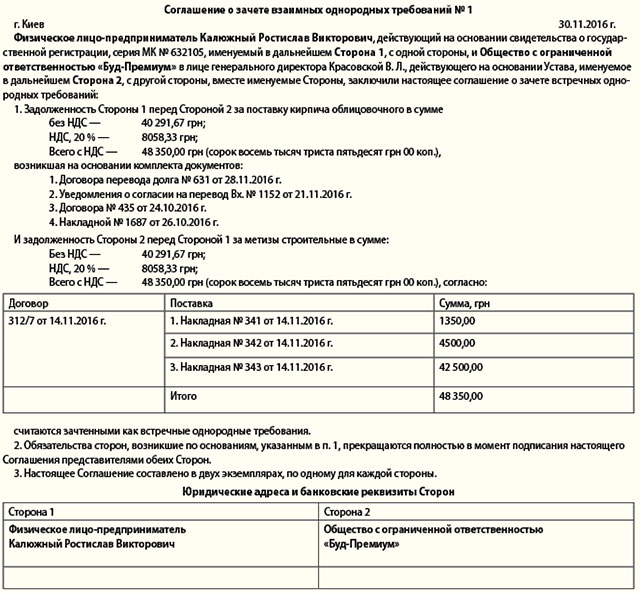

Когда контрагенты являются друг для друга одновременно и кредиторами, и дебиторами, и при этом отсутствует возможность провести платежи через банк, взаимные обязательства закрывают зачетом, оформив соответствующее соглашение. При наличии соразмерных требований по соглашению они погашаются, если же суммы разные, то меньшая идет в счет погашения, а разница доплачивается деньгами. Все спорные моменты оговаривают заранее, до подписания соглашения.

Законодательно не установлены конкретные требования к оформлению соглашения о зачете. Однако с целью пресечения двузначных трактовок аудитору необходимо убедиться, что в соглашении указаны:

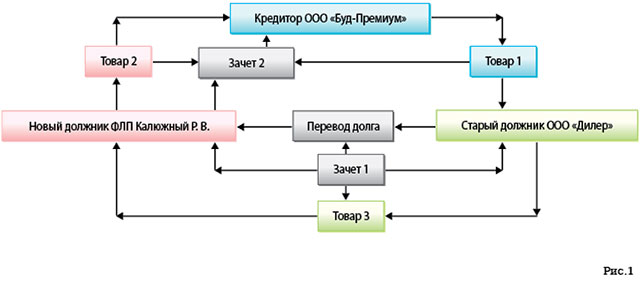

Схема, приведенная на рис.1, соответствует паспорту сделки, договору перевода долга и соглашению о зачете (зачет 2). В других случаях вместо товара 2 и товара 3 могла быть оплата деньгами.

У отдельных специалистов возникнет вопрос, если есть товар, но нет денег, почему не воспользоваться договором мены (бартер). Конечно, можно. Но при условии, что самих фактов хозяйственных операций еще не было, например не было поставки материалов. Тогда изначально заключается бартерный договор, а не договор поставки. К описанной схеме перевода долга + зачет прибегают тогда, когда нужно закрыть уже образовавшуюся задолженность, когда уже в учете зафиксирован факт поставки продукции или оказания услуг. Причем часто бывает, что такой задолженности срок уже больше месяца, то есть договориться просто поменять документы задним числом — переподписать договор, переделать накладные, уже нельзя, даже если стороны согласны, поскольку главные бухгалтеры уже сдали отчетность.

В заключение

Как это ни странно, но управление дебиторской задолженностью требует именно управления. Необходимы четкие регламенты и инструкции, которые бы закрепляли ответственность в отношении ведения задолженностей за теми или иными специалистами, причем инструкции не на бумаге, а действенные инструменты. Проблема многих компаний в том и заключается, что многие учетные сотрудники (бухгалтеры, менеджеры по продажам, сотрудники финансового отдела) и их руководители привыкают работать, «нажимая кнопки в программе» и печатая выходные формы (можно даже применить термин «кнопать»), не особо задумываясь о сути и важности первичного документа, контрольных мерах, своевременном выявлении проблем. Особенно плачевно выглядит ситуация там, где рабочие места узко специализированы, и отдельный сотрудник не представляет общей картины и последствий своих действий, а общую картину видит только главный бухгалтер или финансовый директор.

Важно понимать, что дебиторской задолженности, в том числе просроченной, не будет у той компании, которая не работает — то аванс поставщику заплатить нужно, то давний клиент просит отсрочку. Отсрочка платежа на многих рынках является нормой, и отказ от кредитования своего контрагента — это торможение развития компании, лишение компании части рынка. Но задача аудитора — указать на недочеты, минимизировать риски, сделать дебиторскую задолженность качественной.

Главное