Приобрети журнал - получи консультацию экспертов

.jpg)

№6(2012)

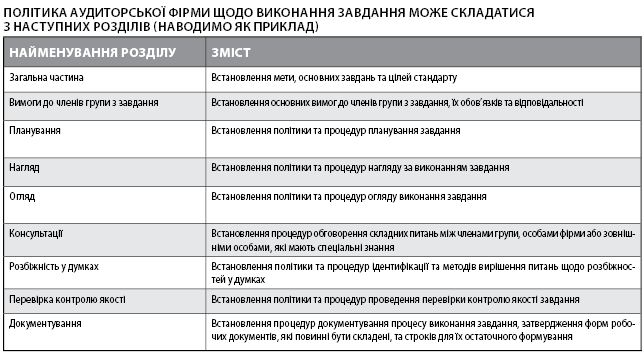

Ще одним особливо важливим елементом системи контролю якості є «Виконання завдання», який покликаний розкрити питання планування, виконання, нагляду, перевірки, документування та інформування про результати кожного завдання.

Згідно з п. 29 МСКЯ 11, Фірма повинна встановити такі політику і процедури, які нададуть їй достатню впевненість, що завдання виконується відповідно до професійних стандартів та застосовних законодавчих і нормативних вимог, а сама Фірма надасть висновок (звіт), який відповідає обставинам. Ці політика і процедури повинні включати:

питання, важливі для забезпечення стабільності якості виконання завдання;

відповідальність за нагляд;

відповідальність за перевірку роботи (робота менш досвідчених членів групи повинна перевірятися більш досвідченими членами групи із завдання).

На виконання цих вимог Фірма повинна:

Розглянемо більш детально запропоновані розділи Внутрішньофірмового стандарту «Виконання завдання».

1 Щодо вимог до членів групи з завдання, то:

керівник та інші члени групи з виконання завдання повинні володіти відповідними навичками, професійною компетентністю, повноваженнями та часом для виконання своїх функцій;

обов’язки керівника та інших членів групи з виконання завдання повинні бути чітко визначені та доведені до їх відома.

Для виконання кожного завдання Фірмі слід призначити керівника групи з завдання, який володіє необхідними знаннями, навичками та відповідним досвідом, а також буде нести повну відповідальність за виконання цього завдання. Можливості та компетентність працівників Фірми варто оцінювати до включення їх до складу групи з завдання. Для зручності закріплення працівників за конкретними завданнями можна відобразити у відповідному графіку (таблиці) зайнятості працівників.

Серед обов’язків керівника групи та інших членів з завдання можна виділити наступні:

слідувати і твердо дотримуватися політики Фірми щодо планування, нагляду та огляду;

використовувати шаблони робочих документів Фірми, плани, програми, інструкції, іншу документацію, розроблену Фірмою задля виконання завдання;

слідувати і твердо дотримуватися відповідних етичних вимог;

виконувати свою роботу відповідно до професійних і внутрішньофірмових стандартів з належною ретельністю й увагою;

виконувати свою роботу об’єктивно та з відповідною незалежністю;

документувати у повному обсязі свою роботу, висновки та консультації, робити це своєчасно, ефективно, систематично і в повному обсязі;

переконатися, що всі робочі документи, файли та записи підписані, містять перехресні посилання, датовані, проведені відповідні обговорення щодо спірних питань;

переконатися, що відповідні контакти з клієнтом, отримані запевнення, відповідальність клієнта за надану інформацію для виконання завдання встановлені та задокументовані;

переконатися, що аудиторський висновок (звіт) відповідає умовам завдання, а його зміст відображає виконану роботу.

Керівник групи завдання

є відповідальним за:

Керівник групи з завдання повинен переконатися в тому, що особа, відповідальна за контроль якості, призначена, та не повинен датувати звіт до виконання перевірки виконання завдання контролером з якості.

2 Планування виконання завдання складається зі встановлення загальної стратегії та розробки самого плану. Характер та обсяг заходів із планування залежать від розміру, складності суб’єкта господарювання, попередньої роботи з таким суб’єктом та інших умов.

Процес виконання завдання, планування:

включає розвиток загальної стратегії аудиту та підготовку детального аудиторського підходу до виконання завдання;

дозволяє вибрати аудиторські процедури у відповідь на оцінені ризики суттєвого викривлення на рівні тверджень.

З практичної точки зору, найкращим варіантом є проведення планування задовго до початку виконання завдання, аби гарантувати, що:

3 Нагляд тісно пов’язаний з плануванням і оглядом і повинен проводитись на всіх етапах виконання завдання. Нагляд впродовж виконання завдання складається з:

Наглядові функції передбачають процес перевірки роботи менш досвідчених членів групи з завдання більш досвідченими, у тому числі керівником групи. Працівники, які здійснюють нагляд, повинні:

У процесі виконання завдання особа, яка здійснює нагляд, повинна провести аналіз всієї накопиченої інформації та зробити оцінку щодо необхідності внесення змін або розширення плану задля якісного виконання завдання.

4 Стосовно всього процесу виконання завдання необхідно провести огляд згідно зі встановленою політикою Фірми та з урахуванням умов завдання. Особи, призначені для проведення детальних оглядів, мають володіти достатніми знаннями та досвідом і знаходитись у підпорядкуванні керівника аудиторської групи, який є відповідальним за огляд роботи групи з завдання. Також функції з проведення огляду виконання завдання керівник може покласти на себе. Огляд полягає у розгляді того, чи:

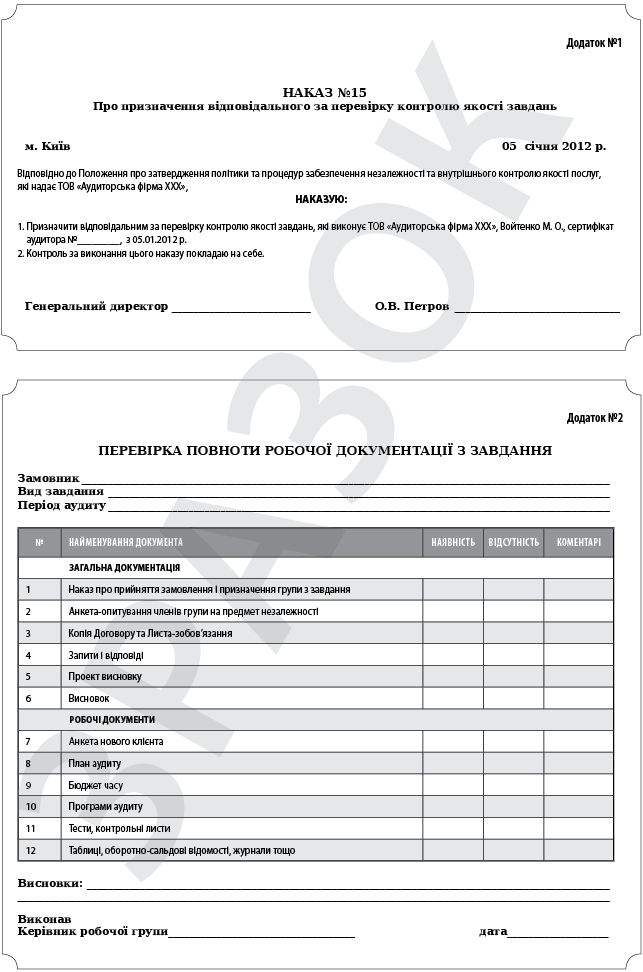

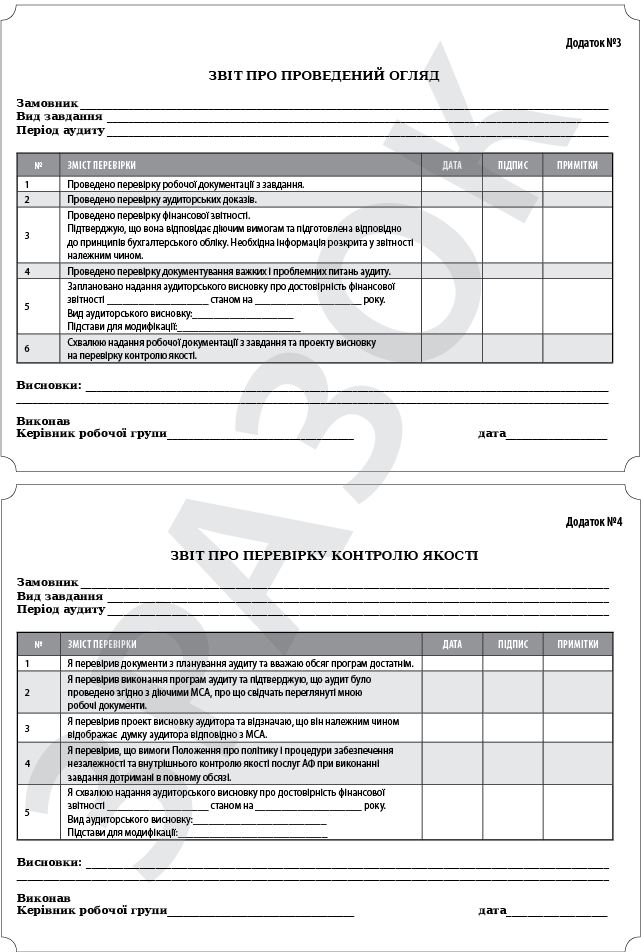

Проведений огляд роботи з виконання завдання повинен бути задокументований, включаючи обсяг і час, витрачений на огляд. Огляд повноти робочих документів може складатися в основному в перевірці на наявність підписів виконавців і фахівців на робочих документах та контрольних листах, які вказують на завершення процесу огляду та складання відповідних висновків (Додаток №№ 2, 3).

5 Впродовж виконання завдання керівник групи з завдання або інша особа, уповноважена керівником Фірми, зобов’язана ідентифікувати складні та спірні питання та організувати проведення відповідних консультацій.

Фірма зобов’язана забезпечити:

наявність достатніх ресурсів для проведення консультацій зі складних та спірних питань;

документування характеру й обсягу таких консультацій;

документування результатів консультацій.

Консультації включають у себе дискусії на відповідному професійному рівні зі спеціалістами Фірми чи іншими фахівцями, які мають відповідні знання для вирішення складних і спірних питань. Фірма зобов’язана впровадити таку культуру, при якій консультування визнається за сильну сторону, а персонал заохочується до консультацій зі складних та спірних питань. Процедури консультування передбачають:

Якщо Фірмі потрібна зовнішня консультація, наприклад тоді, коли вона не має відповідних внутрішніх ресурсів, то може скористатися консультативними послугами, які надають:

а) інші Фірми;

б) професійні та регуляторні організації;

в) підприємства чи організації, що надають відповідні послуги з контролю якості.

Документування консультацій з іншими професіоналами щодо складних та спірних питань має узгоджуватися як з особою, яка потребувала консультації, так і з особою, що надала консультацію. Документування повинно бути достатньо повним та детальним для розуміння:

а) питання, щодо якого була потрібна консультація;

б) результатів консультації включно з прийнятими рішеннями;

в) основи для таких рішень та їх застосування.

У своїй політиці Фірма може визначити перелік питань, щодо яких члени групи з завдання можуть консультуватися з фахівцями та спеціалістами, наприклад:

6 Під час виконання завдання можуть виникнути розбіжності в думках між членами групи із завдання, консультантами та між керівником групи із завдання і особою, що здійснює перевірку якості його виконання. Фірма повинна забезпечити розгляд і вирішення таких розбіжностей, а прийняті рішення мають бути задокументовані і впроваджені. Процедурою щодо вирішення розбіжностей у думках може бути отримання додаткових консультацій від іншого спеціаліста, фахівця, Фірми професійної чи регуляторної організації.

Найбільш типові обставини, щодо яких можуть виникнути розбіжності у думках на практиці, включають:

Бажано, щоб усі керівники, члени групи, фахівці та спеціалісти прагнули бути об’єктивними, сумлінними, неупередженими і розумними у наданні допомоги та досягненні своєчасного, неконфліктного вирішення будь-яких розбіжностей у думках. Особа, яка є стороною у спорі, повинна намагатися вирішити питання у професійній, поважній та чемній манері через обговорення, дослідження і консультації з іншими особами.

Для забезпечення уваги до самої суті проблеми, а також дотримання інтересів суспільства, клієнта, Фірми або колеги, політика Фірми повинна передбачати захист керівника та членів групи завдання, інших спеціалістів і фахівців від будь-якої форми покарання, обмеження кар’єри чи інших дій.

Політика Фірми може встановлювати наступні кроки для вирішення розбіжностей у думках:

Спори або розбіжності в думках повинні бути відповідним чином задокументовані щодо будь-якого питання, яке виникає під час виконання завдання. У всіх випадках висновок (звіт) не повинен бути підписаним та наданим, доки питання залишається невирішеним.

7 Для об’єктивної оцінки суджень, зроблених групою із завдання, досягнутих під час виконання завдання та викладених у висновку (звіті), Фірма зобов’язана впровадити перевірку контролю якості виконання завдання. Перевірка контролю якості виконання завдання повинна здійснюватися до моменту надання висновку (звіту) Клієнту. Причому оформлення документації з перевірки контролю якості завдання може бути закінченим після дати звіту.

Політика і процедури Фірми щодо перевірки контролю якості повинні містити:

1. Характер, час та обсяг

перевірки контролю якості виконання завдання

Перевірка контролю якості виконання завдання здійснюється шляхом обговорення виконання завдання з керівником групи із завдання, перегляду фінансових або інших звітів, інформації з предмета завдання та розгляду відповідності висновку (звіту) умовам завдання, вибіркової перевірки робочих документів, що стосуються важливих суджень, які було висловлено групою з завдання, та висновків, яких дійшла група. Обсяг перевірки залежить від складності завдання і ризику, що висновок (звіт) може не відповідати умовам завдання. Перевірка контролю якості виконання завдання з аудиту чи огляду фінансових звітів або іншого завдання з надання впевненості включає розгляд наступних питань:

оцінка групою із завдання незалежності Фірми щодо конкретного завдання;

значні ризики, що було ідентифіковано під час виконання завдання, та дії у відповідь на оцінені ризики;

судження, особливо щодо суттєвості та важливих ризиків;

чи проводилися відповідні консультації зі складних питань або тих, що викликали розбіжності в думках, та яких результатів було досягнуто цими консультаціями;

важливість та наявність виправлених та невиправлених викривлень, ідентифікованих під час виконання завдання;

питання, які необхідно довести до управлінського персоналу та найвищого управлінського персоналу клієнта з завдання та в разі потреби до інших сторін, наприклад, регуляторних органів:

чи відображають відібрані для перевірки робочі документи роботу, виконану щодо важливих суджень, та чи підтримують вони зроблені висновки;

відповідність наданого висновку (звіту) умовам завдання.

Особа, яка проводить перевірку контролю якості виконання завдання, здійснює її своєчасно, на відповідних етапах виконання завдання для того, аби важливі питання були вирішені до моменту надання висновку (звіту).

2. Критерії прийнятності осіб, що проводять перевірку контролю якості виконання завдання

Під час призначення особи, яка проводитиме перевірку контролю якості виконання завдання, Фірма має розглянути:

їхню професійну кваліфікацію, що потрібна для виконання такої перевірки, включно з необхідним досвідом і повноваженнями;

до якого рівня можна залучати таку особу до консультацій із завдання без порушення її об’єктивності.

Особою, що проводить перевірку контролю якості виконання завдання з надання впевненості, може бути лише особа, яка має сертифікат аудитора України.

Об’єктивність особи, яка проводить перевірку контролю якості виконання завдання, має бути належно забезпечена, тобто така особа:

а) не повинна призначатися керівником групи із завдання;

б) не повинна брати іншої участі у виконанні завдання, щодо якого здійснюється перевірка контролю якості;

в) не повинна приймати рішення щодо складу групи із завдання;

г) не повинна підпадати під інші дії, які можуть загрожувати її об’єктивності.

Керівник групи із завдання може консультуватися з особою, що проводить перевірку контролю якості виконання завдання під час його виконання, але без загроз її об’єктивності. Політика Фірми має вимагати зміни особи, яка проводить перевірку контролю якості виконання завдання, якщо виникають сумніви в її можливості виконати об’єктивну перевірку.

Якщо Фірма невелика і не має окремого працівника, призначеного здійснювати перевірки контролю якості, то для проведення такої перевірки можна укласти угоду з відповідно кваліфікованою зовнішньою особою або з іншою Фірмою для виконання перевірки контролю якості виконання завдання.

3. Вимоги до документування перевірки контролю якості виконання завдання

Процес перевірки контролю якості виконання завдання має бути відповідним чином задокументований. Документи з перевірки контролю якості виконання завдання повинні свідчити про те, що:

всі процедури, які вимагає політика Фірми щодо перевірки контролю якості виконання завдання, були виконані;

перевірка контролю якості виконання завдання була завершена до моменту надання висновку (звіту);

особі, що проводила перевірку контролю якості виконання завдання, невідомо про будь-які невирішені питання, що змусили б цю особу вважати, що важливі судження, які були висловлені групою з завдання, та висновки, яких дійшла група, не відповідають умовам завдання.

За результатами проведеної перевірки контролер з якості складає звіт про перевірку контролю якості завдання (Додаток 4).

8 Фірма повинна задокументувати весь процес виконання завдання. Групи із завдання мають своєчасно завершити формування остаточних файлів із завдання після надання висновків (звітів) із завдання. Максимальний період, за який слід завершити формування остаточних файлів для конкретних типів завдання, встановлює Фірма, і він залежить від характеру завдань, але не може перевищувати 60 днів від дати висновку (звіту).

Відповідно до Закону України «Про аудиторську діяльність» та Кодексу етики МФБ, Фірма зобов’язана забезпечити конфіденційність, зберігання, цілісність, зрозумілість і відтворюваність документації з завдання.

Аудиторською палатою України були розроблені Методичні рекомендації щодо забезпечення системи зберігання аудиторської документації , згідно з якими вимогами забезпечення системи зберігання аудиторської документації є:

визначення складу конфіденційної інформації;

визначення місця знаходження (локалізації) аудиторської документації та іншої конфіденційної інформації;

встановлення порядку доступу до місць знаходження аудиторської документації та іншої конфіденційної інформації;

встановлення порядку організації роботи з паперовими та електронними документами, які належать до складу конфіденційної інформації;

визначення інформування замовників про запроваджену систему зберігання конфіденційної інформації;

встановлення відповідальності за розголошення конфіденційної інформації;

визначення порядку розв’язання конфліктів щодо розголошення конфіденційної інформації.

Фірма зобов’язана розробити та впровадити відповідні заходи контролю документації, а саме:

використання членами групи із завдання паролю, щоб обмежити коло осіб, які можуть мати доступ до електронної документації з завдання;

здійснення резервного копіювання електронної документації з завдання на всіх етапах його виконання;

розподіл між членами групи з завдання повноважень щодо створення документації з завдання, її обробки впродовж виконання завдання та упорядкування наприкінці завдання;

обмеження доступу та конфіденційне збереження документації із завдання у формі друкованої копії.

Період зберігання документації з завдання не може бути меншим ніж п’ять років від дати висновку (звіту), впродовж цього періоду Фірма зобов’язана забезпечити:

Нагадаємо, що документація із завдання є власністю Фірми, яка на свій розсуд може надавати частини (або витяги з) документації із завдання клієнтові, якщо таке розкриття інформації не перешкоджає обґрунтованості виконаної роботи, незалежності фірми чи її персоналу. Документи, передані Фірмі клієнтом для виконання завдання, не підлягають оприлюдненню чи вилученню без згоди клієнта.

На завершення можна зазначити, що запровадження елементу контролю якості «Виконання завдання» є фактично визначенням процесу виконання аудиторських процедур по суті, а також процесу контролю якості на всіх етапах виконання завдання. Розроблені Фірмою документи з виконання завдання є підтвердженням існування або відсутності функціонування системи внутрішнього контролю якості аудиторських послуг взагалі, а також практичного застосування внутрішньофірмових стандартів.

Главное