Приобрети журнал - получи консультацию экспертов

№1-2(36-37)(2015)

В условиях дефицита капитала, когда долгосрочные внешние источники финансирования ограничены и труднодоступны, а внутренних, как правило, недостаточно для обеспечения даже простого воспроизводства, промышленные и финансовые компании вынуждены обращать особое внимание на управление дебиторской и кредиторской задолженностями (далее – ДКЗ). В связи с этим решение проблемы взыскания платежей с дебиторов и выполнение обязательств перед кредиторами становятся необходимыми условиями повышения эффективности функционирования предприятий, а также средством адаптации их к изменяющимся условиям внешней среды.

Дебиторская и кредиторская задолженность являются, с одной стороны, противоположными, а с другой – тесно взаимосвязанными понятиями, поэтому в данной статье мы постараемся комплексно рассмотреть особенности управления обеими видами таких обязательств.

Дебиторская задолженность отображает сумму, которую должны предприятию его контрагенты – покупатели, поставщики, органы власти и другие. Умелое и эффективное управление этой частью текущих активов является неотъемлемым условием поддержания необходимого уровня ликвидности и платежеспособности компании, способствует формированию имиджа надежного заемщика.

Особое значение управление дебиторской задолженностью приобретает в период инфляции, когда мобилизация собственных оборотных средств становится не только выгодной, но и жизненно необходимой для компании.

Кредиторская задолженность – это сумма, которую задолжало само предприятие другим субъектам хозяйствования или органам государственного управления. При наличии ее, необходимо четко отслеживать расчеты с кредиторами, своевременно погашать задолженность по кредитам, иначе компания может потерять доверие своих поставщиков, банков, других кредиторов, и обречь себя на оплату штрафных санкций по расчетам с контрагентами.

В процессе деятельности каждая компания вступает в хозяйственные отношения с поставщиками, работниками, покупателями и другими юридическими и физическими лицами, после чего между сторонами возникают определенные права и обязательства (юридически – с момента заключения договора). В бухгалтерском учете возникновение обязательств одной стороны перед другой отображается после совершения одной из сторон действий, предусмотренных в договоре (поставка товара, выполненение услуг и т.д.). Само появление задолженности объясняется тем, что не всегда совпадают моменты выполнения встречных обязательств сторонами. В результате, с одной стороны в составе хозяйственных средств возникает актив в виде дебиторской задолженности, а с другой – обязательства погасить эту задолженность перед кредитором. Таким образом, дебиторская и кредиторская задолженности являются естественными составляющими бухгалтерского баланса компании.

Система управления дебиторской и кредиторской задолженностью в каждой компании зависит от целого ряда факторов: формы собственности, направления деятельности, масштабов ведения бизнеса, стратегических приоритетов и т. д. Между тем, данная система всегда основывается на трех этапах.

Невозможно управлять дебиторско-кредиторской задолженностью без информации о ее реальном состоянии, которую можно получить с помощью аудиторской проверки.

Полная и тщательная аудиторская проверка ДКЗ включает:

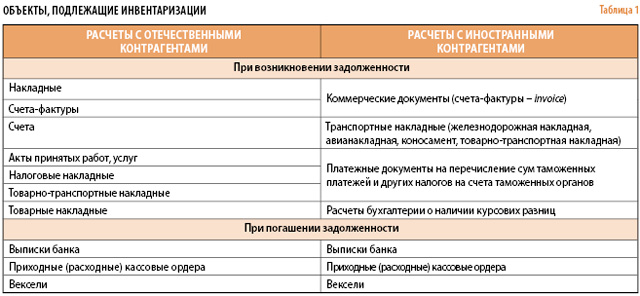

Очевидно, что устойчивое финансовое состояние любой компании напрямую зависит от умения правильно выстроить систему бухгалтерского учета. Поэтому первостепенными в данном случае являются первичные документы, правильное их оформление и обработка. Первичные документы должны достоверно и четко фиксировать факт совершения операции или события. Оформление всех необходимых документов, подтверждающих факт отгрузки, возложения на контрагента обязательств, должны быть выполнены надлежащим образом и в точно установленные сроки. На практике есть немало примеров, когда должник в ходе судебного разбирательства освобождался от платежей из-за того, что истец не предоставил суду все необходимые, корректно оформленные документы, подтверждающие факт отгрузки и выдачу кредита по оплате поставленных товаров, работ, услуг. Документы, отображающие факты расчетов с контрагентами и подлежащие обязательной аудиторской проверке представлены в таблице 1.

Аудиторская проверка регистрационных, валютных и текущих счетов, расчетов с бюджетом, подотчетными лицами, рабочими и служащими, депонентами и другими дебиторами и кредиторами заключается в сличении документов и записей в регистрах учета и проверке обоснованности сумм, отображенных на соответствующих счетах. Аудиторская комиссия также анализирует сроки возникновения задолженности по этим счетам, реальность задолженности и виновных лиц, в случае просрочки.

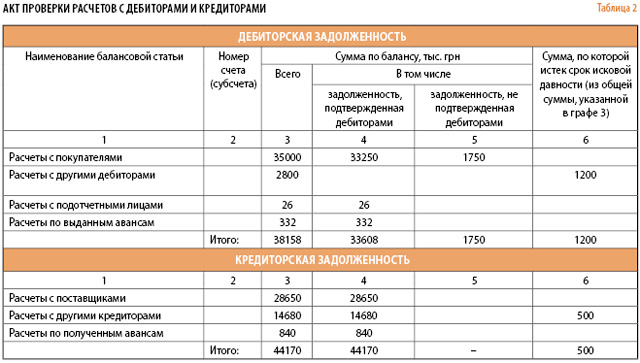

Для отображения результатов аудиторской проверки ДКЗ, можно использовать Акт проверки расчетов с дебиторами и кредиторами, пример составления которого приведен в таблице 2.

Исходя из данного акта можно сделать такие выводы:

1) основными дебиторами компании являются покупатели ее продукции;

2) часть задолженности в структуре дебиторской задолженности не подтверждена дебиторами, что может свидетельствовать как о несознательности дебитора (нежелании предоставить необходимые подтверждающие документы с целью уклонения от обязательств), так и о недостаточной компетенции персонала компании, ответственного за оформление документов с контрагентами;

3) в структуре дебиторской задолженности было выявлено значительную сумму просроченной дебиторки, причинами которой могут быть случаи, перечисленные выше;

4) в структуре кредиторки преобладает задолженность перед поставщиками;

5) при анализе расчетов с другими кредиторами была выявлена просроченная кредиторская задолженность, которую можно отнести на доход деятельности компании;

6) сумма кредиторки превышает дебиторку, что является негативным моментом, так как велика вероятность просрочить платежи по кредиторской задолженности и «заработать» штрафные санкции;

7) компании необходимо пересмотреть свою политику управления ДКЗ для повышения эффективности своей деятельности.

К акту прилагают подробную информационную справку, в которой приводятся наименования и адреса дебиторов и кредиторов, сумма задолженности, мотивы ее появления, время возникновения и на основании каких документов появилась задолженность. По суммам дебиторской задолженности, по которым истекли сроки исковой давности, в справке указываются лица, виновные в пропуске этих сроков. При этом суммы кредиторской и депонентской задолженности, по которым срок исковой давности истек, – относятся на доход предприятия, а сумма просроченной дебиторской задолженности – на убытки.

Списание долга вследствие неплатежеспособности должника не является основанием для отмены задолженности, поэтому, в случае изменения имущественного положения должника, кредитор может взыскать всю сумму долга.

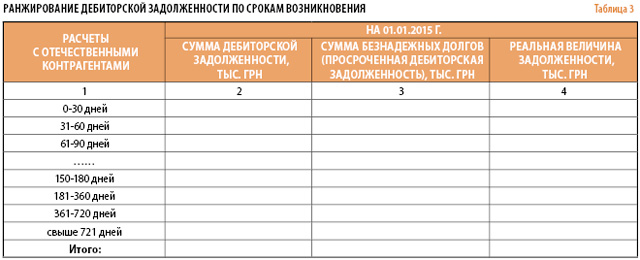

Простым и наглядным способом контроля за ДКЗ является ранжирование дебиторской (кредиторской) задолженности по срокам ее возникновения. Наиболее распространенная классификация предусматривает следующую группировку (дней): 0-30; 31-60; 61-90; 91-120; свыше 120 (таблица 3).

Анализ ДКЗ по срокам возникновения позволяет:

– оценить эффективность и сбалансированность политики кредита и предоставления скидок покупателям в зависимости от сроков оплаты;

– определить области, в которых необходимо приложить дополнительные усилия по возврату долгов;

– сформировать базу для создания резерва по сомнительным долгам;

– сделать прогноз поступлений денежных средств.

Для более углубленного анализа и контроля дебиторско-кредиторскую задолженность целесообразно рассматривать в спектре:

– очередности выплат по поставщикам (оплаты по счетам кредиторам);

– поступлений по каждой группе товара;

– динамического контроля по каждому дебитору (кредитору);

– контроля критического уровня задолженности по каждому дебитору (кредитору).

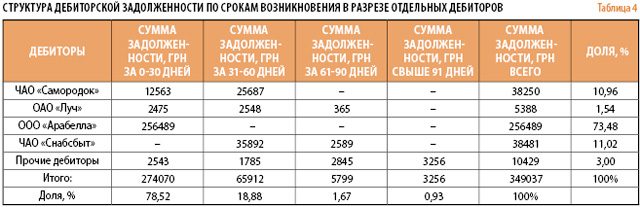

Пример группировки дебиторов с учетом сумм и сроков задолженности в разрезе отдельных дебиторов приведен в таблице 4.

Ранжирование кредиторской задолженности по каждому кредитору отдельно, позволяет своевременно отслеживать сроки оплаты обязательств. Так досрочная оплата по отношению к сроку, установленному в договоре, при дефиците денежных средств недопустима. Необходимо определить, кому из кредиторов следует платить в первую очередь, а кому и на сколько можно отсрочить оплату. Например, просрочка оплаты банковского кредита не только портит кредитную историю, но может также привести к предъявлению требования о полном досрочном погашении всей суммы кредита. Налоговые платежи также нельзя задерживать, потому что фискальные органы вправе заблокировать расчетные счета и применить штрафные санкции.

Обязательным условием является сопоставление объема кредиторской задолженности с уровнем дебиторской задолженности, желательно в динамике за несколько лет, чтобы проследить тенденции изменения задолженностей в зависимости от ассортимента продукции, применяемых ранее методов управления ДКЗ, условий внешней среды.

По результатам проверки текущего состояния ДКЗ аудиторы делают заключение и предоставляют проверенные данные и свои рекомендации руководству фирмы для принятия соответствующего решения.

Основные методы управления дебиторской и кредиторской задолженностью заключаются в установлении с покупателями и поставщиками таких договорных отношений, которые обеспечивают своевременное и достаточное поступление средств для осуществления платежей кредиторам, и ставят сроки и размеры платежей предприятия поставщикам, в зависимость от поступления денежных средств от покупателей.

Управление кредиторской задолженностью включает следующие аспекты:

1) выбор поставщика (в данном случае следует принять во внимание солидность поставщика, возможность установления долгосрочных отношений, вариабельность в установлении финансово-расчетных отношений, наличие различных схем поставки сырья и материалов, среднюю продолжительность поставки и т.п.);

2) контроль своевременности расчетов (как правило, превышение предельного срока оплаты поставленного сырья и материалов приводит к штрафным санкциям);

3) выбор момента расчета с конкретным кредитором в конкретной ситуации. В большинстве случаев поставщики сырья, естественным образом заинтересованные в ускорении оплаты, предлагают скидку с отпускной цены при условии относительно быстрой оплаты.

Для управления дебиторской задолженностью фирма должна разработать четкий алгоритм действий каждого подразделения на определенном этапе работы:

1) Алгоритм отбора потенциальных покупателей должен содержать критерии по соблюдению платежной дисциплины в прошлом, прогнозные финансовые возможности покупателя по оплате запрашиваемого им объема товаров, уровень текущей платежеспособности, уровень финансовой устойчивости, экономические и финансовые условия (затоваренность, степень нуждаемости в денежной наличности и т.п.).

2) Заключение договоров, определение условий оплаты товаров.

Формы современных расчетов предполагают частичную или полную предоплату, а также возможность приобретать товар со скидкой в зависимости от объема покупки. Следует отметить, что оплата товаров постоянными клиентами обычно производится в кредит, причем условия кредита зависят от множества факторов. В экономически развитых странах широко распространена является схема, при которой:

– покупатель получает 2 % скидку в случае оплаты полученного товара в течение n дней с начала периода кредитования (например, с момента получения товара);

– покупатель оплачивает полную стоимость товара, если оплата совершается в период с (n+1)-го по k-й день кредитного периода;

– в случае неуплаты в течение k дней покупатель вынужден дополнительно оплатить штраф, величина которого может варьировать в зависимости от момента оплаты.

3) Взыскание задолженности денежными средствами или уступка прав требования по кредиту третьим лицам на основании векселя, договора факторинга или форфейтинга.

Остановимся подробнее на алгоритме действий каждого сотрудника (подразделения) в процессе управления дебиторской задолженностью.

Как правило, коммерческое подразделение компании (отдел сбыта) курирует вопросы продаж и поступления денежных средств. Финансовая служба отвечает за информационную и аналитическую работу.

Юридическая служба несет ответственность за безупречное состояние документооборота по проблемным отгрузкам (необходимое условие в случае судебного разбирательства). Если задолженность становится проблемной, то к работе подключается служба безопасности компании.

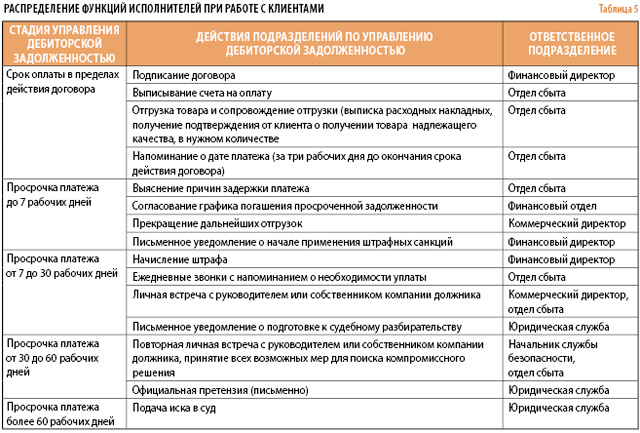

Кроме того, важно, чтобы функции исполнителей при работе с клиентом не дублировались. В противном случае возникает несогласованность действий между отделами, приводящая к снижению эффективности деятельности. Поэтому необходимо не только четко распределять функции между подразделениями, но и ясно описывать их действия на всех этапах работы с проблемным клиентом (таблица 5).

Дополнительным стимулом, к снижению количества проблемных задолженностей, является такая непопулярная мера, как установление зависимости между премиальными выплатами сотрудникам отдела сбыта и состоянием общей дебиторской задолженности в компании. Несмотря на то что в процессе оценки платежеспособности потенциального клиента, его надежности, принимают участие все без исключения подразделения компании, первым звеном в цепочке начала договорных отношений являются специалисты отдела сбыта: они располагают более достоверной и оперативной информацией о состоянии рынка, платежеспособности тех или иных контрагентов. Именно на основании информации, переданной отделом сбыта, в других подразделениях компании принимают решения о подписании или неподписании договора на поставку продукции и отсрочку платежа.

Рассмотрим подробнее основные аспекты заключения контрактов с контрагентами.

Чтобы максимизировать приток денежных средств, предприятию необходимо разработать следующие системы договоров с гибкими условиями сроков и форм оплаты:

– полная предоплата (как правило, предполагает наличие скидки);

– частичная предоплата (сочетает предоплату и продажу в кредит);

– передача на реализацию (предприятие сохраняет права собственности на товары, пока не будет получена оплата за них);

– выставление промежуточного счета (обеспечивает регулярный приток денежных средств по мере выполнения отдельных этапов работы; эффективно при долгосрочных контрактах);

– банковская гарантия (предполагает возмещение банком необходимой суммы, в случае неисполнения обязательств дебитором);

– гибкое ценообразование (используется для защиты предприятия от инфляционных убытков. Гибкие цены когут быть привязаны к общему индексу инфляции; зависеть от индекса инфляции для конкретных продуктов; учитывать фактический срок оплаты и прибыль от альтернативных вложений денежных средств).

Стратегия заключения контрактов

1) Если полная предоплата невозможна, следует попытаться получить частичную предоплату.

2) Необходимо ввести систему скидок, а не применять несколько «разрозненных» скидок.

3)Следует оценить влияние скидок на финансовые результаты деятельности предприятия.

4)Требуется установить целевые ориентиры для различных видов продаж, например, часть продаж в кредит может быть зарезервирована только для:

а) перспективных клиентов, которые на данный момент не имеют в наличии денежных средств;

б) выхода на новые важные рынки;

в) чрезвычайных случаев.

Особое внимание следует уделить возможности продажи дебиторской задолженности.

1. Для покрытия дебиторской (кредиторской) задолженности можно воспользоваться векселем. Вексель – это ценная бумага, удостоверяющая ничем не обусловленное обязательство векселедателя (простой вексель), либо иного, указанного в векселе плательщика (переводной вексель), выплатить определенную сумму векселедержателю по наступлении предусмотренного векселем срока.

Вексель как средство реструктуризации долгов является новым обязательством, которое должно быть исполнено в соответствии с вновь установленными сроками и зачастую с меньшими процентными ставками. Это освобождает предприятие от уплаты долга в данном периоде, способствуя улучшению показателей деятельности компании. Предприятия, находящиеся в тяжелом финансовом положении, могут использовать векселя как инструмент реструктуризации кредита в том случае, если есть третья сторона, заинтересованная в приобретении обязательств компании.

Преимущества векселя в том, что он упорядочивает деловые отношения между партнерами; снижает риски, связанные с деловой практикой и коммерческим кредитованием; уменьшает потребность в оборотных средствах; является универсальным расчетным средством; ускоряет проведение сделок; обеспечивает получение кредита и соответствующую отсрочку платежа. Главный недостаток векселя заключается в том, что он входит в группу финансовых инструментов повышенного риска – по степени очередности выплат на предприятии вексель стоит на последнем месте среди других долговых ценных бумаг.

2. Основой факторинга является переуступка первым кредитором прав требования долга третьего лица второму кредитору с предварительной или последующей компенсацией стоимости такого долга первому кредитору. Факторинговые операции, кроме покупки права на требование долга, включают:

– кредитования в форме предварительной оплаты долговых требований;

– ведение бухгалтерского учета поставщика, в частности реализации продукции (работ, услуг);

– инкассирование дебиторской задолженности поставщика;

– страхование поставщика от кредитного риска.

Факторинговая сделка осуществляется следующим образом: специальное агентство (фактор) и клиент заключают договор о продаже конкретной дебиторской задолженности. Затем предприятие извещает клиента о том, что фактор купил его долги. Далее фактор осуществляет платежи предприятию на основании договора, причем независимо от того, заплатил покупатель или нет. За предоставление фактором такой услуги клиент получает «на руки» номинальную сумму долга со скидкой.

Несмотря на видимые преимущества, факторинг имеет ряд недостатков:

– чистые убытки из-за получения неполной суммы долга;

– потеря контроля над должниками;

– потеря информации о должниках как потенциальных клиентах.

3. Еще одним способом финансирования дебиторской задолженности является форфейтинг, который применяется в основном для кредитования внешнеэкономических операций. Суть форфейтинга заключается в покупке форфейтером (коммерческим банком или специализированной компанией) экспортных требований без права регресса (обратного требования). Экспортеру выплачивается остаточная сумма экспортного требования за вычетом суммы дисконта. Форфейтинг имеет много общего с «экспортным факторингом». Срок форфейтинговых операций, как правило, составляет от 180 дней до 5 лет.

К основным преимуществам форфейтинга для экспортера можно отнести:

– уменьшение кредитного риска;

– минимизацию валютных рисков;

– снижение риска изменения процентных ставок;

– улучшение ликвидности (платежеспособности).

Главный недостаток форфейтинга – высокие процентные ставки по договорам форфейтинга. Следует отметить, что для Украины подобная форма коммерческого кредитования довольно нова и находится скорее в начальной стадии развития.

Для определения целесообразности векселей, факторинга и форфейтинга следует сравнить их стоимость со стоимостью альтернативных инструментов финансирования.

P.S. Наличие дебиторской и кредиторской задолженностей на предприятии – вполне нормальное и допустимое явление. Однако в настоящее время, из-за сложившейся ситуации в стране, частых нарушений платежной дисциплины, увеличения объемов просроченной дебиторской и кредиторской задолженностей, дефицита оборотных средств у большинства организаций и невозможности получения краткосрочных банковских кредитов на приемлемых условиях, на некоторых предприятиях ситуация с ДКЗ становится угрожающей. Тем не менее, если наладить грамотное управление задолженностями, можно не только свести их к минимуму, но и улучшить расчетные операции, повысить гибкость и управляемость бизнесом, минимизировать ошибки, связанные с человеческим фактором и подправить общее финансовое положение компании. Главное, правильно оценить, проанализировать состояние расчетов предприятия и подобрать наиболее подходящие методы управления ими, в чем, надеюсь, и будет полезна данная статья.

Головне