Приобрети журнал - получи консультацию экспертов

№1-2(36-37)(2015)

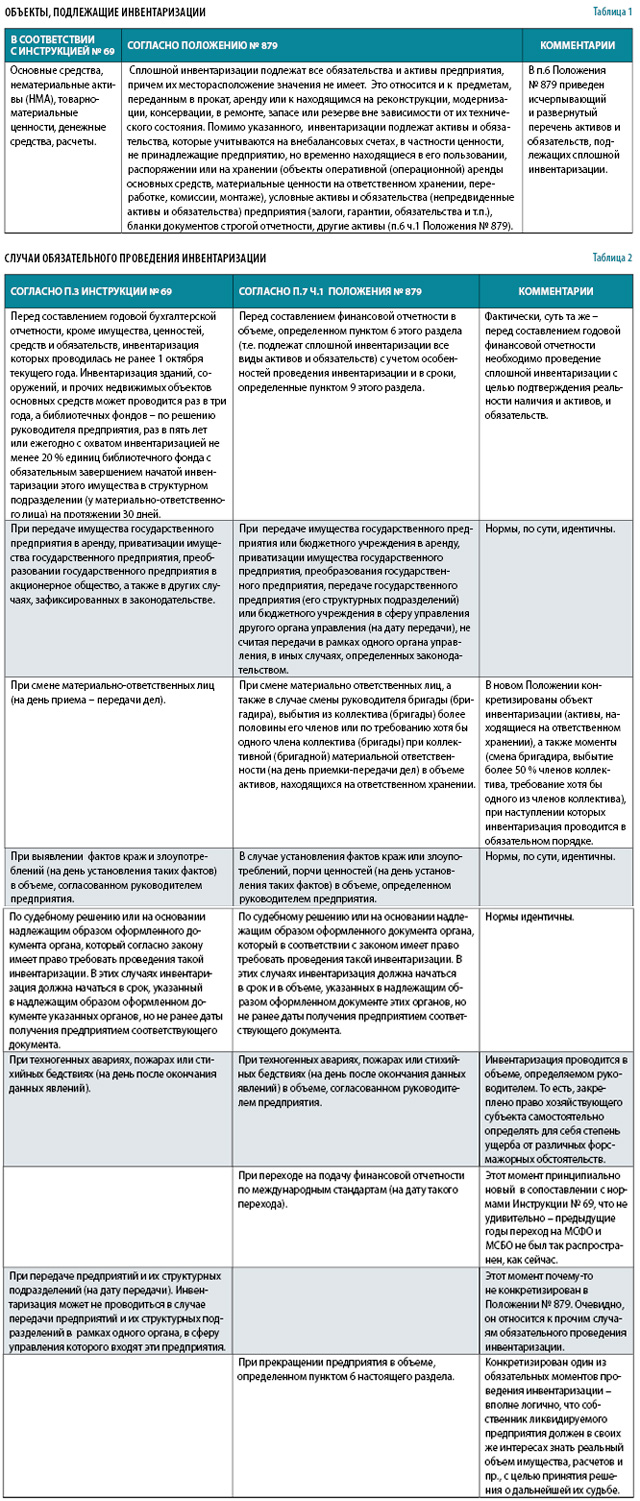

Начиная с 1 января 2015 года Министерство финансов вводит в действие Положение № 8791, которое призвано регулировать порядок проведения инвентаризации активов и обязательств.

Если ранее учреждения, финансируемые из бюджетов всех уровней, при проведении инвентаризации руководствовались Инструкцией № 902, а коммерческие (хозрасчетные) предприятия – Инструкцией № 693, то теперь и такие учреждения, и предприятия, находящиеся на хозяйственном расчете (кроме банков) обязаны руководствоваться одним и тем же нормативным документом, а именно – Положением № 879. В данном материале рассмотрим основные требования данного документа, касающиеся коммерческих предприятий, в сравнении с отмененной Инструкцией № 69. Итак…

Периодичность проведения инвентаризации

Следует акцентировать внимание на установленных в пункте 9 Положения № 879 дифференцированных сроках проведения годовой инвентаризации перед предоставлением годовой финансовой отчетности для различных видов активов и обязательств.

• Для необоротных активов (не считая незавершенных капитальных инвестиций, объектов основных средств, находящихся на момент инвентаризации вне предприятия, например, транспорт в длительном рейсе, различные диагностические приборы при выездной работе ремонтных служб, и пр.), запасов (не считая незавершенного производства, полуфабрикатов, других ТМЦ, которые будут находиться вне предприятия), текущих биологических активов; кредиторской и дебиторской задолженности, доходов и расходов будущих периодов, обязательств (кроме неиспользованных обеспечений, расчетов с бюджетом и по отчислениям на государственное социальное страхование) – три месяца. То есть, в период с 1 октября по 31 декабря необходимо провести инвентаризацию упомянутых активов и обязательств.

• Для незавершенного производства, полуфабрикатов, незавершенных капитальных инвестиций, средств целевого финансирования, денежных средств, обязательств в части неиспользованных резервов обеспечений, расчетов с бюджетом, а также по отчислениям на обязательное государственное социальное страхование, срок установлен два месяца. То есть, с 1 ноября по 31 декабря.

• По объектам основных средств, а также по другим товарно-материальным ценностям, которые будут временно находиться вне предприятия, инвентаризация должна производиться до такого временного выбытия. И здесь сроки могут быть самыми разными, в зависимости от времени выбытия. Например, если строительной фирме известно, что техника должна выдвинуться на объект с 1 сентября, и что срок строительства 6 месяцев, то инвентаризацию такой техники необходимо провести до 1 сентября.

• В отношении таких объектов как земельные участки, здания, сооружения и других объектов недвижимости инвентаризация может проводиться один раз в три года.

• По решению руководителя предприятия инвентаризация инструментов, инвентаря (мебели), приборов, может проводиться в объеме не более 30 % таких объектов, но с расчетом, чтобы эти объекты были полностью проинвентаризированы в течение трех лет. В данном случае целесообразно придерживаться примерно такой последовательности: в течение первого года проводится инвентаризация всех инструментов, в течение второго – всех приборов, в течение третьего – всего инвентаря.

Как видим, сроки проведения годовой инвентаризации достаточно дифференцированы. Это позволяет, с одной стороны, охватить инвентаризацией все объекты, с другой – не распылять трудовые ресурсы, «раздирая на части» членов инвентаризационной комиссии. А это актуально для небольших по численности предприятий.

Состав инвентаризационной комиссии

Важным моментом в Положении № 879 (п.1 ч.2) является закрепление возможности участия в инвентаризационном процессе лиц, ответственных за ведение бухгалтерского учета на предприятии, но при этом не являющихся его сотрудниками – представителями аудиторской фирмы, централизованной бухгалтерии, физического лица-предпринимателя, ведущего бухгалтерский учет на договорных началах.

Оформление результатов инвентаризации

Одним из ключевых аспектов Положения № 879 является официальное закрепление в нем права предприятий самостоятельно разрабатывать, утверждать и использовать бланки инвентаризационных ведомостей, сличительных ведомостей, актов инвентаризаций. Главное условие при этом – они должны соответствовать требованиям Положения № 884 (п.12 ч. 2 Положения № 879). То есть, прежде всего, должны присутствовать обязательные реквизиты, указанные в п.2.4 Положения № 88, а именно:

– наименование предприятия;

– название документа (инвентаризационная опись, сличительная ведомость, акт инвентаризации);

– единица измерения хозяйственной операции в натуральном и стоимостном выражении (указывается количество и сумма всех наименований инвентаризируемого имущества);

– должности и фамилии лиц, ответственных за осуществление хозяйственной операции и правильность ее оформления (в данном случае – подписи членов комиссии и материально-ответственных лиц);

– личные подписи лиц, участвовавших в проведении операции (в данном случае также – подписи членов комиссии и материально-ответственных лиц).

Кроме того, могут быть и дополнительные реквизиты – код ЕГРПОУ, номер документа (описи, ведомости, акта), основание для проведения операции (номер и дата приказа (распоряжения) о проведении инвентаризации) и пр.

Также в п. 2.7 Положения № 88 зафиксировано, что «…документирование хозяйственных операций может осуществляться с применением самостоятельно изготовленных бланков, которые должны содержать обязательные реквизиты или реквизиты типовых или специализированных форм». Из всего вышеизложенного следует, что предприятия имеют полное право использовать свои разработанные формы для проведения и оформления результатов инвентаризации.

Некоторые дополнения в порядок проведения инвентаризации

В Положении № 879 конкретизирован порядок проведения инвентаризации нематериальных активов (п.2, ч. 2), с учетом того фактора, что данные активы никак нельзя «пощупать» (взвесить, измерить и пр.). В частности:

• при инвентаризации НМА их наличие устанавливается согласно документам, которые являются основанием для оприходования (накладная, акт ввода в эксплуатацию) или по документам, которыми закреплены имущественные права (свидетельства, государственные акты и пр.). Одновременно на основании данных документов необходимо установить обоснованность взятия на баланс НМА;

• указаны реквизиты НМА, которые следует отобразить в инвентаризационной описи: название, характеристика, назначение, дата приобретения (ввода в эксплуатацию), первоначальная стоимость, сумма накопленной амортизации, срок полезного использования, количество и стоимость объекта (группы объектов) НМА. Опись составляется в разрезе объектов (их группы), идентичных по назначению и условиям применения, по каждому материально-ответственному лицу отдельно;

• при установлении излишков НМА, они фиксируются в описи с заполнением необходимых данных (при этом, не могут быть указаны накладная или акт ввода в эксплуатацию), оцениваются эти объекты по справедливой стоимости.

Далее в Положении № 879 изложены общие нюансы проведения инвентаризации незавершенных научно-исследовательских работ (п.4.7 ч. 2) предприятием-подрядчиком. При инвентаризации данных активов устанавливаются:

• наличие договора с заказчиком работ;

• правильность отображения в учете фактически осуществленных расходов по данной теме, а также наличие неиспользованных материальных ценностей;

• причины необоснованного или значительного отклонения фактических затрат от сметной стоимости;

• суммы расходов по законченным и оплаченным заказчикам работам.

Наконец, в Положении № 879 описаны особенности инвентаризации биологических активов (п.5.1 – п.5.5 ч.2, в Инструкции № 69 вообще нет упоминания о биологических активах).

Таким образом, зафиксирован следующий порядок инвентаризации данного вида активов:

В обязательном порядке проверке подлежат показатели в натуральных единицах: площади, засеянные озимыми культурами, а также растения в парниках и теплицах, ягодниках, виноградниках, заложенных садах.

Головне