Приобрети журнал - получи консультацию экспертов

№1-2(36-37)(2015)

В условиях нестабильной экономической ситуации в нашей стране, сегодня для некоторых предприятий продажа товаров по цене ниже их себестоимости может оказаться единственным шансом для выхода из сложившейся ситуации, чтобы хоть как то удержаться на плаву во время стремительного шторма событий на рынке.

Спринятием новых изменений в Налоговый Кодекс Украины1 (далее – НКУ), усиливается актуальность налогообложения товаров при их продаже ниже себестоимости. В данной публикации речь пойдет о том, как правильно отобразить в бухгалтерском и налоговом учете операции по продаже товаров ниже их себестоимости, а также их особенности и риски для налогоплательщиков.

Итак, рассмотрим следующую ситуацию: в январе 2015 года предприятие в силу некоторых обоснованных причин приняло решение осуществить продажу товара по цене, ниже его себестоимости. В первую очередь рассмотрим правила налогообложения налогом на прибыль.

Согласно изменениям, которые были внесены с принятием Закона № 712, вступившим в силу с 01.01.2015 г. налогоплательщики получили принципиально новый порядок исчисления налога на прибыль.

Так, в соответствии с пп. 134.1.1 НКУ, с 1 января 2015 года объектом налогообложения налогом на прибыль предприятий считается доход с источником происхождения из Украины и за ее пределами, который определяется путем корректировки (увеличения или уменьшения) финансового результата до налогообложения, определенного в финансовой отчетности предприятия в соответствии с национальными положениями (стандартами) бухгалтерского учета (далее – П(с)БУ) или международных стандартов финансовой отчетности (далее – МСФО), на налоговые разницы. Что касается базы налогообложения, то ею выступает денежное выражение объекта налогообложения, указанного в пп. 134.1.1 п. 134.1 ст. 134 НКУ (п. 135.1 ст. 135 НКУ).

Также принятыми изменениями предусмотрена так называемая одноразовая льгота для предприятий, у которых годовой доход от любой деятельности (за вычетом косвенных налогов), определенный по правилам бухгалтерского учета за последний годовой отчетный (налоговый) период не превышает 20 млнгрн. При соблюдении данного условия, такое предприятие может определять объект налогообложения без корректировки финансового результата до налогообложения на налоговые разницы (пп. 134.1.1 п. 134.1 ст. 134 НКУ).

А вот принять такое решение об отказе от корректировки на налоговые разницы финансового результата до налогообложения, определенного по правилам бухгалтерского учета, разрешено предприятиям не более одного раза в течение непрерывной совокупности лет, в каждом из которых выполняется указанное выше условие.

Новый раздел III НКУ в действующей на сегодняшний день редакции не содержит абсолютно никаких требований относительно корректировки финансового результата до налогообложения на налоговые разницы, которые возникают по операциям продажи товаров ниже их себестоимости.

Мы очень хорошо помним, что ранее налогоплательщики в обязательном порядке должны были применять обычные цены в операциях по продаже товаров ниже их себестоимости, однако с 01.09.2013 г. обычные цены при продаже товаров в неконтролируемых операциях уже не применяются, а в нашем случае мы не рассматриваем налогообложение контролируемых операций.

Таким образом, на основании вышеизложенного мы можем сделать вывод, что поскольку НКУ не предусмотрена необходимость корректировки финансового результата на налоговые разницы по данным операциям, а также не прописан отдельный порядок налогообложения операций по продаже товара ниже его себестоимости, то они осуществляются по общим правилам, и не требуют каких-либо доначислений доходов до уровня обычных (рыночных) цен.

Немного остановимся на порядке бухгалтерского учета подобных операций, поскольку финансовый результат от операций по продаже товара ниже себестоимости в первую очередь должен быть отражен согласно правилам бухгалтерского учета. Для этого обратимся к П(С)БУ 9 «Запасы»3, в соответствии п.24 которого, запасы отражаются в бухгалтерском учете и отчетности по наименьшей из двух предложенных оценок:

– по первоначальной стоимости, либо

– по чистой стоимости реализации.

При этом, в п.25-27 П(С)БУ 9 указано, что:

1) запасы должны отображаться по чистой стоимости реализации, в случаях, если на дату баланса их цена снизилась или они испорчены, устарели или каким-либо другим образом утратили свою первоначальную экономическую выгоду;

2) чистая стоимость реализации определяется по каждой единице запасов за вычетом из предполагаемой цены продажи предполагаемых затрат на завершение производства и сбыт;

3) сумма, на которую первоначальная стоимость запасов превышает чистую стоимость их реализации, а также стоимость полностью утраченных (испорченных или недостающих) запасов должна списываться на расходы отчетного периода. Подводя итоги относительно бухгалтерского учета операций по продаже товаров ниже их себестоимости, можно сделать вывод, что в случае если такая продажа происходит в виде исключения, одноразово, производить уценку товара нет необходимости.

Если же такая продажа осуществляется в условиях обычной деятельности и при определенных обстоятельствах (например, в условиях сложной экономической ситуации на рынке, когда продать товар выше или по первоначальной стоимости не представляется возможным), необходимо будет провести уценку товара на дату баланса.

Налог на добавленную стоимость

Для начала отметим, что согласно п. 185.1 НКУ объектом обложения НДС являются операции плательщиков налога по поставке товаров на таможенной территории Украины.

Вместе с тем, в соответствии с п. 188.1. ст. 188 НКУ база налогообложения НДС операций по поставке товаров/услуг определяется исходя из их договорной стоимости (а в случае осуществления контролируемых операций – не ниже обычных цен, определенных в соответствии со ст. 39 НКУ) с учетом общегосударственных налогов и сборов.

При этом НКУ отдельно обращает внимание, на такие моменты:

За исключением: товаров (услуг), цены на которые подлежат государственному регулированию; газа, поставляемого для нужд населения.

Как видим, в нашем случае продажи товара ниже его себестоимости, база налогообложения не может быть ниже цены их приобретения. Однако здесь следует обратить внимание, что понятие терминов «себестоимость» и «цена приобретения» не являются тождественными. К сожалению, НКУ не содержит норм, которые бы разъясняли значения данных понятий. Поэтому, чтобы доказать, что указанные понятия не являются тождественными, можно проанализировать термин «себестоимость», воспользовавшись правилами бухгалтерского учета, описанными в национальных П(С)БУ.

Так, к примеру, если предприятие ведет учет и составляет финансовую отчетность в соответствии с требованиями П(С)БУ, то согласно п. 9 П(С)БУ 9 «Запасы», себестоимость товаров, приобретенных за плату, представляет собой фактические расходы, состоящие из, во-первых:

во-вторых:

Исходя из вышесказанного, мы можем сделать вывод, что понятие «себестоимость» включает в себя как цену приобретения, так и другие расходы, связанные с приобретением товаров и доведением их до состояния пригодности к использованию по назначению.

Таким образом, с 01.01.2015 года продажа товаров ниже их себестоимости, по сути, не влияет на налоговый учет таких операций в части налогообложения НДС. Однако если такие товары будут реализованы по цене ниже цены их приобретения, то предприятие обязано будет доначислить налоговые обязательства по НДС. И, как следствие выписать две налоговые накладные: первую – исходя из фактической цены продажи, вторую – на сумму превышения цены покупки над фактической.

Впрочем, абсолютно не исключено, что налоговые органы могут трактовать понятие цены приобретения товара по-своему, что будет очень близким к понятию себестоимости. А это, в свою очередь может привести к дополнительным рискам, связанным с доначислением налоговых обязательств по НДС.

Кстати, в отношении обложения налогом на прибыль для рассматриваемых нами операций продажи товара ниже себестоимости, контролирующие органы часто трактуют их как не связанные с получением прибыли, а значит не относящиеся к хозяйственной деятельности предприятия. В подобных случаях налогоплательщики должны аргументировать свою позицию через то, что в соответствии с пп. 14.1.36 НКУ хозяйственная деятельность определяется какдеятельность, связанная с производством (изготовлением) и/или реализацией товаров, выполнением работ, предоставлением услуг, и направленная на получение дохода, что проводится лицом самостоятельно и/или через свои обособленные подразделения, а также через любое другое лицо, действующее в интересах первого лица, в частности по договорам комиссии, поручения и агентским договорам.

То есть хозяйственная деятельность напрямую связана с получением дохода. А вот получение дохода абсолютно не означает получение прибыли, поскольку это два абсолютно разных экономических понятия.

Обратимся снова к положениям национальных П(С)БУ. Так, согласно п.7 П(С)БУ 15 «Доход», доходом (выручкой) от реализации продукции (товаров, работ, услуг) является общий доход (выручка) от реализации продукции, товаров, работ или услуг без вычета предоставленных скидок, возврата ранее проданных товаров и косвенных налогов и сборов (налог на добавленную стоимость, акцизного сбора и т.п.).

А в соответствии с п.2 НП(С)БУ 1:

1) доходы — это увеличение экономических выгод в виде поступления активов или уменьшения обязательств, которые приводят к росту собственного капитала (за исключением роста капитала за счет взносов собственников),

2) прибыль – это сумма, на которую доходы превышают связанные с ними расходы.

Кстати, судебная практика относительно подобных споров, когда налоговые органы признают такие операции не хозяйственными, сложилась преимущественно в пользу налогоплательщиков, однако имеют место и случаи когда суд оказывался на стороне контролирующих органов.

В большинстве случаев суды, в т.ч. и ВАСУ признают, что «убыточность хозяйственной деятельности не может быть основанием для определения такой деятельности как нехозяйственной. Неполучение предприятием дохода от отдельной хозяйственной операции не говорит о том, что такая операция не связана с хозяйственной деятельностью, поскольку при осуществлении хозяйственных операций существует обычный коммерческий риск не получить доход от конкретной операции».

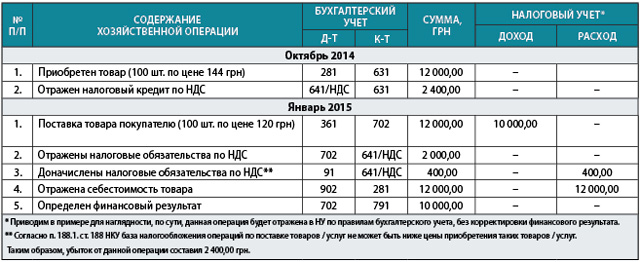

И в завершение, приведем пример отображения операций по продаже товаров ниже себестоимости в бухгалтерском и налоговом учете.

Пример: В октябре 2014 г. предприятие приобрело партию товара в количестве 100 шт. по цене 144 грн (в т.ч. НДС). В связи со сложной экономической ситуацией, в январе 2015 г. руководство предприятия приняло решение продать всю партию товара по цене 120 грн (в т.ч. НДС).

Головне