Приобрети журнал - получи консультацию экспертов

.jpg)

№5-6(40-41)(2015)

Наверное, каждый бухгалтер в своей профессиональной практике рано или поздно сталкивается с практически безвыходной ситуацией, когда перевод долга является единственным способом закрыть задолженность с тем или иным контрагентом. Вынуждающие к этому обстоятельства могут варьироваться в разных направлениях: от ликвидации поставщика до простого отсутствия денежных средств у самого предприятия. В текущей публикации речь пойдет об основных практических нюансах, связанных с операциями перевода долга, а также об их соответствующем отражении в бухгалтерском и налоговом учете.

Для начала выясним, как объясняет понятие «перевод долга» наше законодательство. Итак, в соответствии со ст. 520 Гражданского кодекса Украины, должник в обязательстве может быть изменен на другое лицо (перевод долга) только с согласия кредитора, если другое не предусмотрено законом. Проще говоря, перевод долга – это замена самого должника в обязательстве.

А в чем же тогда состоят отличия между операциями по переводу долга и операциями по уступке права требования? Уступка права требования регламентируется ст.ст. 512–516 ГКУ, гласящими, что кредитор в обязательстве может быть изменен на другое лицо в результате передачи им своих прав такому лицу по сделке (уступка права требования). Иными словами, уступка права требования – это уступка кредитором другому лицу права требовать от должника выполнения определенных обязательств.

Поэтому сразу же отметим, что в зависимости от замены стороны в обязательстве операции оформляются как перевод долга (когда речь идет о должниках) или как уступка права требования (когда речь идет о кредиторах).

Между тем, в данной статье мы рассмотрим исключительно операции по переводу долга, то есть замену должника, поэтому вернемся к ним. Сперва определим основные требования ГКУ к оформлению операций по переводу долга:

Хотим обратить ваше внимание именно на обязательное наличие письменного согласия кредитора о том, что он не возражает против замены должника. То есть прежде чем оформлять подобную сделку, необходимо достигнуть устной договоренности со своим кредитором, а в последствии закрепить все письменным согласием. Следовательно, договор перевода долга можно заключить либо в трехстороннем порядке: между кредитором, первоначальным должником и новым должником, и тогда согласие кредитора фиксируется в самом договоре, либо в двухстороннем порядке: между первоначальным должником и новым должником при наличии письменного согласия кредитора, которое прилагается к договору.

Помимо прочего, на дату заключения договора первоначальный должник обязан передать новому должнику копии всех первичных документов, связанных с переведенным долгом (договора, акты, накладные, дополнительные соглашения и прочее). Также желательно на дату подписания договора составить акт сверки взаимозачетов между кредитором и первоначальным должником. Копию данного акта лучше приложить к договору.

Бухгалтерский учет

Операции по переводу долга в бухгалтерском учете отражаются согласно норм П(С)БУ 10 «Дебиторская задолженность», П(С)БУ 11 «Обязательства», а также Инструкции № 2913.

Напомним, что согласно Инструкции № 291 для учета операций с прочими дебиторами предназначен субсчет 377 «Расчеты с прочими дебиторами». По этому счету отражается учет расчетов по тем операциям, учет которых не ведется на других субсчетах счета 37.

А для учета операций с прочими кредиторами Инструкцией № 291 предусмотрен субсчет 685 «Расчеты с прочими кредиторами», на котором учитываются операции, не предусмотренные для учета на других субсчетах счета 68 «Расчеты по прочим операциям».

Следовательно, в зависимости от того, кем выступает в операциях по переводу долга субъект правоотношений, данные операции отражаются в бухгалтерском учете с применением субсчета 377 «Расчеты с прочими дебиторами» либо 685 «Расчеты с прочими кредиторами».

Кроме того, если на момент перевода долга имеют место соответствующие обязательства между первоначальным и новым должником, бухгалтерский учет таких операций будет иным. Приведем наглядные примеры с проводками:

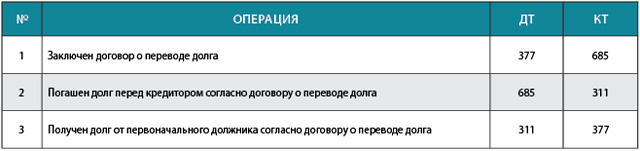

1) Если между первоначальным и новым должником обязательства существуют:

– для первоначального должника проводки по переводу долга будут следующие:

То есть одновременно закрывается дебиторская задолженность нового должника, а также кредиторская задолженность перед кредитором;

– для нового должника проводки операции по переводу долга будут такие:

Обращаем ваше внимание, что в данном случае, когда происходит взаимозачет между первоначальным и новым должником, не следует забывать условия ст. 601 ГКУ к взаимозачету требований, а именно то, что они должны быть:

2) Если между первоначальным и новым должником обязательств нет:

– для первоначального должника проводки операции по переводу долга будут следующие:

Закрывается кредиторская задолженность перед кредитором с одновременным начислением обязательств перед новым должником, которая в последствии погашается;

– для нового должника проводки операции по переводу долга будут следующие:

Как видим, новый должник насчитывает обязательства перед кредитором и одновременно отражает дебиторскую задолженность первоначального должника. Что касается отражения суммы компенсации переведенного долга, то оба должника учитывают их в общем порядке в зависимости от способа компенсации.

Налоговый учет

Налог на прибыль

Сразу же отметим, что на данный момент в украинском налоговом законодательстве отсутствуют нормы, регулирующие, в частности, операции по переводу долга. Однако, пользуясь общими принципами и правилами исчисления налога на прибыль, можно прийти к следующим выводам:

1) Доходы:

Поскольку согласно п. 134.1.1 Налогового кодекса Украины доход формируется по правилам бухгалтерского учета5, а на основании п. 3 НП(С)БУ6 доходы – это увеличение экономических выгод в виде притока активов или оттока обязательств, которые влекут за собой рост собственного капитала, то мы понимаем, что в рассматриваемой сделке, которая не подразумевает под собой определенного вознаграждения для нового должника, доход не возникает ни для первоначального должника, ни для нового.

Безусловно, в тех случаях, когда между суммой, которую новый должник оплачивает кредитору, и суммой, которую он получает в качестве компенсации от первоначального должника, возникает положительная разница, будет правильным включить ее в доход. Свою точку зрения по данному поводу также сообщили и контролирующие органы в письме от 17.05.2012 г. № 8528/6/15-1415 (на сегодняшний день действующее). А именно: если в налоговом учете налогоплательщика – вторичного кредитора (нового должника) доходы от осуществления требования должником превосходят расходы, которые понес вторичный кредитор на получение права требования обязательств должника, прибыль (разница) подлежит включению в состав дохода вторичного кредитора.

2) Расходы:

Как мы помним из п. 5-7 П(С)БУ 167, расходы отражаются в бухгалтерском учете одновременно с оттоком активов или притоком обязательств. Расходами текущего отчетного периода определяются или уменьшение активов, или увеличение обязательств, что влечет за собой уменьшение собственного капитала предприятия, при условии, что эти расходы могут быть достоверно оценены.

Расходы признаются одновременно с признанием дохода, для получения которого они осуществлены. А те расходы, которые не представляется возможным прямо связать с определенным доходом, учитываются в том отчетном периоде, в котором они были понесены.

Поскольку, как мы выяснили выше, ни первоначальный должник, ни новый должник не имеют цели получить доход от данной операции по переводу долга, соответственно расходы в данном случае отсутствуют. Так, первоначальный должник признает свои расходы в общем порядке еще при первичном осуществлении операций со своим кредитором, то есть получив товар/услуги и, используя их в своей хозяйственной деятельности, получив доход. А при переводе денежного долга расходы у него уже не возникают. Что касается нового должника, то у него тоже нет оснований признавать какие-либо расходы при осуществлении сделки по переводу долга, поскольку отсутствует сам доход от такой операции.

Здесь же обратим ваше внимание, что в тех случаях, когда условиями договора о переводе долга предусмотрено определенное вознаграждение для нового должника, либо частичная компенсация долга для первоначального должника новому, или бесплатная передача долга, то для первичного должника возникает объект налогообложения налогом на прибыль.

Так, например, первоначальному должнику в случае частичной компенсации им суммы переведенного долга, либо вообще отсутствия такой компенсации (на бесплатной основе), необходимо будет откорректировать свои расходы в той сумме, которая останется неоплаченной. И хотя, как мы писали ранее, НКУ не содержит специальных норм по регулированию налогообложения операций перевода долга, контролирующие органы могут увеличить финансовый результат до налогообложения на неоплаченную сумму в случае частичной компенсации первоначального должника, пользуясь п. 134.1 НКУ и общими принципами признания расходов согласно правил бухгалтерского учета. То есть посчитать оставшуюся сумму безнадежной кредиторской задолженностью.

НДС

Чтобы разобраться в вопросе налогообложения налогом на добавленную стоимость операций по переводу долга, для начала обратимся к п. 196.1.5 НКУ, в соответствии с которым объект налогообложения отсутствует в случаях оказания услуг по уступке прав требования по предоставленным финансовым кредитам, а также торговле долговыми обязательствами, кроме факторинговых операций.

Как видим, специальные правила налогообложения НДС операций по переводу долга в НКУ также отсутствуют, упомянуты только операции по уступке права требования и торговле долговыми обязательствами. Поэтому в нашем классическом примере, когда переводится денежный долг за отгруженные товары в одной и той же сумме, не предусматривая каких-либо вознаграждений/частичных компенсаций и прочих льгот для первоначального должника, корректировать/сторнировать налоговые обязательства/кредит никому из трех сторон договора не придется.

Однако в случаях, когда переводится денежный долг, который, например, был перечислен покупателем как аванс (предоплата) за товар, вероятней всего, что покупателю необходимо будет откорректировать свой налоговый кредит в соответствии с п. 198.5 НКУ, поскольку товары так и не были получены и, соответственно, не были использованы в хозяйственной деятельности предприятия.

Итак, подводя итоги всего вышеперечисленного, выделим основные моменты:

1) Операции по переводу долга могут решить следующие проблемы:

2) Операции по переводу долга могут вызвать дополнительные проблемы в случаях, когда:

Далее приведем несколько примеров отражения операций по переводу долга в бухгалтерском учете.

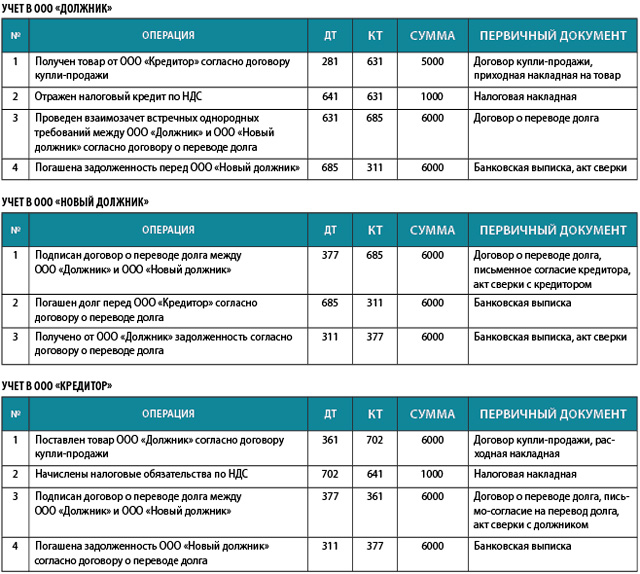

Пример 1

ООО «Должник» получило товар от ООО «Кредитор» в сумме 6000 грн с НДС согласно договора купли-продажи.

На основании договора о переводе долга ООО «Должник» перевело всю сумму долга перед ООО «Кредитор» на ООО «Новый должник».

ООО «Новый должник» оплатило всю сумму долга ООО «Кредитор», то есть 6000 грн.

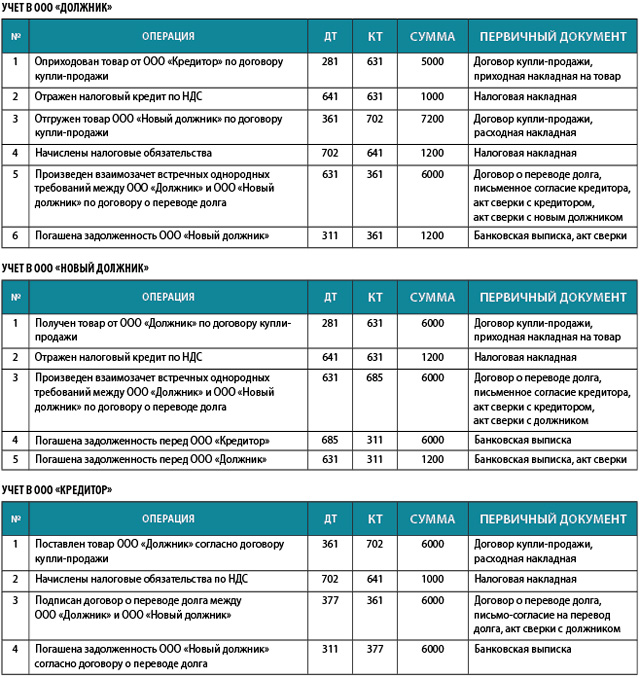

Пример 2

ООО «Должник» получило товар от ООО «Кредитор» в сумме 6000 грн с НДС согласно договора купли-продажи.

В то же время ООО «Должник» отгрузило свой товар на ООО «Новый должник» на сумму 7200 грн с НДС.

На основании договора о переводе долга ООО «Должник» перевело всю сумму долга перед ООО «Кредитор» на ООО «Новый должник». ООО «Новый должник» оплатило часть долга ООО «Кредитор», то есть 6000 грн. Остаток долга – 1200 грн – ООО «Новый должник» оплатило на р/с ООО «Должник».

Головне