Приобрети журнал - получи консультацию экспертов

№5-6(40-41)(2015)

Процесс электронного администрирования НДС предполагает, помимо обязательной регистрации всех налоговых накладных (далее – НН), открытие и функционирование счетов в системе электронного администрирования НДС (далее – электронные счета). В данной консультации постараемся раскрыть информацию об алгоритме работы плательщиков НДС с электронными счетами, а также остановимся на ситуациях, которые могут возникнуть в ходе работы.

О порядке открытия электронных счетов

В соответствии с пп. 200-1.2 Налогового кодекса Украины, электронные счета плательщикам НДС открываются автоматически. Для этого Государственная фискальная служба направляет в Госказначейство реестр плательщиков, где указываются наименование плательщика или его фамилия, имя, отчество, налоговый номер (или номер и серия паспорта – для физических лиц-предпринимателей, имеющих соответствующую отметку в паспорте), его индивидуальный налоговый номер и дата регистрации плательщиком НДС (п. 5 Порядка № 5691). Госказначейство, в свою очередь, направляет ГФС уведомление об открытии электронного счета не позднее следующего рабочего дня со дня его открытия. ГФС после поступления такого уведомления обязана проинформировать плательщика НДС о реквизитах его электронного счета (п. 6 Порядка № 569). В настоящее время ГФС разработано электронное уведомление по форме J(F)1490801 «Электронное сообщение о реквизитах счета в системе электронного администрирования налога на добавленную стоимость». Такие уведомления, по идее, должны были быть разосланы на электронные адреса плательщиков НДС до 1 января 2015 года, это следует из п. 3 Постановления № 5692. Но на практике, учитывая, что дата начала операций с использованием электронного счета – 1 февраля 2015 года (п. 5 Порядка № 569), многие из плательщиков НДС получили уведомления гораздо позже, еще многим приходилось обращаться для получения информации о реквизитах электронного счета непосредственно в налоговые инспекции по основному месту учета. Электронные счета открываются в финансовом учреждении – Казначействе Украины, МФО – 899998.

Алгоритм расчета «дозволенного» НДС

Итак, электронный счет открыт. Как с ним дальше работать? Какая последовательность действий? Прежде всего, в соответствии с п. 1 Порядка № 569, система электронного администрирования НДС работает в переходном периоде (то есть до 1 июля 2015 года или другой даты в случае принятия Верховной Радой Украины решения о сокращении переходного периода) в тестовом режиме, далее, после 1 июля 2015 года, – на постоянной основе. Поэтому в настоящий момент для плательщиков НДС есть возможность проанализировать состояния электронных счетов, принять верные решения – что предпринимать в том или ином случае; согласовать алгоритм действий по выписке, регистрации и обмену НН с партнерами по бизнесу. Для того, чтобы иметь представление о показателях, содержащихся на электронном счете, обратимся к пп. 200-1.1 НКУ, где зафиксировано, что система электронного администрирования НДС обеспечивает автоматический учет таких показателей в разрезе плательщиков НДС:

Далее, в пп. 200-1.3 НКУ приведена формула расчета суммы НДС, на которую плательщик НДС имеет право зарегистрировать НН и/или РК в ЕРНН:

ΣНакл = ΣНаклПол + ΣТамож + ΣПопСчет – ΣНаклВыд – ΣВозмещ – ΣПревыш

где:

Эта же формула приведена в п. 9 Порядка № 569, также там конкретизированы следующие моменты:

Если необходимо зарегистрировать НН, но средств на электронном счете не хватает (сумма, рассчитанная по формуле, меньше, чем сумма НДС в НН), плательщику следует перевести необходимую сумму средств с текущего счета на электронный (п. 12 Порядка № 569). Согласно пп. 200-1.4 НКУ, на электронный счет плательщика НДС зачисляются следующие средства:

То есть пополнение электронного счета за счет какого-либо другого лица, нежели сам плательщик НДС, не предусмотрено.

Далее, в соответствии с пп. 200-1.5 НКУ, происходит следующая «миграция» суммы НДС, оказавшейся на электронном счете:

«А что это за сервис? – Электронный...»

Прежде всего, в соответствии с п. 13 Порядка № 569, плательщик НДС имеет право получать от ГФС информацию о состоянии своего электронного счета и о сумме НДС, на которую он имеет право зарегистрировать НН и/или РК в ЕРНН. Для этого плательщику НДС необходимо отправить в ГФС запрос по форме J(F) 1301201 «Запрос на получение сведений о состоянии счета». В ответ ГФС формирует и направляет на электронный адрес плательщика НДС «Выдержку из системы электронного администрирования НДС» по форме J(F)1401201. И именно на основе показателей этой выдержки плательщик НДС (а если быть точным – сотрудники бухгалтерии) или регистрирует текущие НН в ЕРНН, если это позволяет состояние счета, или «решает что-то», если состояние счета не позволяет осуществить регистрацию. Что именно можно решить – об этом далее.

Не «кто виноват», но – «что делать?»

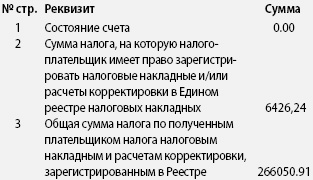

Рассмотрим на условном примере. Допустим, предприятие, занимающееся оптовой торговлей продовольственными и непродовольственными товарами ООО «Олимпик Трейд», перед тем, как зарегистрировать (вернее, попытаться зарегистрировать) НН с НДС на общую сумму 6 000 грн (по произведенным поставкам товара на сумму 36 000 грн с НДС), получило 17 мая 2015 года в ответ на поданный запрос выдержку с такими данными:

Сразу хочу отметить: по стр. 1 «Состояние счета» проставлен «ноль». Но не надо забывать, что тестовый период продолжается. А с 1 июля 2015 года, по идее, сумма по стр. 1 «Состояние счета» должна равняться сумме по стр. 2 «Сумма налога, на которую налогоплательщик имеет право зарегистрировать налоговые накладные и/или расчеты корректировки в Едином реестре налоговых накладных». Впрочем, поживем – увидим...

Однако ситуация, сложившаяся на электронном счете ООО «Олимпик Трейд», довольно ясна: у предприятия нет необходимой суммы для регистрации НН. Более того, предприятие в... в общем, в «минусе». И это сложилось потому, что общая сумма начисленных, начиная с 1 февраля 2015 года, налоговых обязательств больше сумм НДС по полученным НН и РК, другими словами, по налоговому кредиту, а также сумм уплаты НДС по результатам отчетных месяцев (с 1 июля 2015 года – и просто пополнения счета): 13573,76 = (266 050,91 + 5 842, 00) − 28 5466, 67. В общем, для «фискалов» ситуация выгодная, ведь налицо ж НДС к уплате... Но выполнить обязательства перед покупателями, а именно – предоставить НН, теперь не так просто. Один из вариантов, а именно этого и хотят налоговики, – следует пополнить электронный счет на сумму 19 573, 76 грн (6 000, 00 + 13 573, 76) и тогда появятся желанные «дозволенные» 6 000 грн. Конечно, таким образом отвлекаются оборотные средства предприятия. Поэтому необходимо проанализировать расчеты с поставщиками и подрядчиками и найти возможность увеличить сумму по стр. 3 «Общая сумма налога по полученным плательщиком налога налоговым накладным и расчетам корректировки, зарегистрированным в Реестре», ведь вполне могут быть еще не зарегистрированы НН, выписанные от поставщиков в адрес нашего ООО «Олимпик Трейд». Поэтому, если эти поставщики зарегистрируют такие НН, то показатель стр. 2 изменится «в лучшую сторону» и может достигнуть, даже превысить, 6 000 грн. Допустим, в результате достигнутых договоренностей удалось «активизировать» ряд поставщиков, и ими были зарегистрированы в ЕРНН НН к уже выписанным накладным на отпуск товара на общую сумму 120 000 грн, в том числе 20 % НДС – 20 000 грн. В таком случае показатель стр. 3 увеличивается на 20 000,00 грн и будет равен 286 050, 91 грн. Ниже приведем фрагмент выдержки.

То есть в данном случае состояние электронного счета позволяет зарегистрировать в ЕРНН НН к накладным на отпуск товара на сумму 36 000 грн.

Из вышеприведенного следует, что действия предприятия-продавца по выписке и получению НН должны быть согласованы и с поставщиками, и с покупателями. И целесообразно этот момент фиксировать в договоре, а именно – оговаривать, в течении какого срока должна быть зарегистрирована НН (учитывая различного рода форс-мажоры, в основном связанные с техническими трудностями ГФС, предприятия-партнеры этот срок могут устанавливать продолжительностью менее 15 календарных дней (как в НКУ), например, 5 или 7 рабочих дней). И если такая согласованность будет запланирована и внедрена по всей цепочке поставок, то предприятиям в какой-то мере удастся избежать необоснованного отвлечения оборотных средств с целью пополнения электронного счета.

О некоторых строках выдержки

Прежде всего о стр. 8 «Общая сумма превышения налоговых обязательств, указанных налогоплательщиком в поданных контролирующему органу налоговых декларациях по налогу, суммы налога, указанной в составленных таким плательщиком налоговых накладных, зарегистрированных в Реестре», а именно – в каких случаях могут быть превышения НО, задекларированных в декларации по НДС, над суммой НДС, указанной в НН, зарегистрированных в ЕРНН? Прежде всего, когда НН по каким-либо причинам не зарегистрированы в ЕРНН. Такой причиной может быть элементарная «забывчивость», которая, однако, дорого стоит предприятию (имеется ввиду предусмотренные п. 120-1.1 НКУ штрафы за несвоевременную регистрацию НН от 10 до 50 % суммы НДС в зависимости от количества дней нарушения сроков регистрации). Естественно, такие ошибки при обнаружении надо устранять, а именно – немедленно регистрировать «потерянные» НН. Правда, сумма «дозволенного» НДС от этого не изменится: просто уменьшится ΣПревыш (стр. 8) и увеличится ΣНаклВыд (стр. 2). Но может быть и другая причина: плательщик НДС при реализации товаров (работ, услуг) выписывает документы, предусмотренные пп. 201.11 НКУ, а именно:

Эти документы не подлежат регистрации в ЕРНН, но отражаются в конечном итоге в декларации по НДС3, увеличивая налоговые обязательства. И на период с момента принятия декларации по НДС до момента погашения обязательств сумма НДС по таким документам будет «активно способствовать» уменьшению суммы «дозволенного» НДС.

Еще относительно стр. 3 «Общая сумма налога по полученным плательщиком налога налоговым накладным и расчетам корректировки, зарегистрированным в Реестре» следует отметить, что ни в нее, ни в другую строку суммы НДС, по которой увеличивается сумма «дозволенного» НДС, не входят суммы НДС, «попадающие» в налоговый кредит по другим, нежели НН, документам. Впрочем, справедливости ради, по мнению автора, цена вопроса не такая уж высокая. Если говорить, допустим, о кассовых чеках, то максимальная сумма «отдыхающего» НДС не будет превышать 1 240 грн

(200 х 31 х 20 %). Ну и остальные документы – транспортные билеты, гостиничные счета, особой негативной роли не сыграют.

И еще раз – что делать с деньгами?

И вот наступает момент подачи декларации по НДС. Перед подачей необходимо сопоставить данные электронного счета (стр. 1 и стр. 2) и данные декларации по НДС (НДС к уплате). Если сумма НДС к уплате превышает сумму средств на электронном счете или равна ей, то все идет, как говорится, своим чередом – ориентируемся при выписке и регистрации НН на состояние электронного счета, «рулим» им (об этом говорилось выше), на сумму НДС к уплате не обращаем внимание. И при уплате согласованных налоговых обязательств по НДС ориентируемся только на сумму НДС к уплате (стр. 25.1 декларации по НДС). Но может быть и другая ситуация: сумма средств на электронном счете превышает сумму НДС к уплате. В таком случае, в соответствии с п. 21-1 Порядка № 569, плательщик НДС имеет право подать в составе декларации по НДС заявление о перечислении суммы такого превышения на текущий счет (реквизиты указываются в заявлении) или в бюджет в счет уплаты НДС (приложение 4 «Заявление о возврате суммы бюджетного возмещения и/или суммы средств на счете в системе электронного администрирования налога на добавленную стоимость налогоплательщика, превышающей сумму, подлежащую перечислению в бюджет (Д4)». При этом сумма «дозволенного» НДС уменьшается на сумму такого превышения. Если же такого заявления нет, то все идет своим чередом – есть сумма на электронном счете, есть НН, которые надо регистрировать. В конце концов, есть еще 10 календарных дней до срока уплаты НДС...

Немного о пользе бухгалтерского учета

Все описанные процессы и ситуации должны быть под «неусыпным оком», а точнее под контролем бухгалтерской службы предприятия. И конечно же, инструментом контроля должны служить данные бухгалтерского учета. Учитывая тот факт, что электронные счета работают с 1 февраля 2015 года и что данные выдержки формируются нарастающим итогом, необходимо анализировать обороты по субсчетам за период с 1 февраля 2015 года по день получения выдержки, а именно:

По мнению автора, для обеспечения аналитики и прозрачности учета имеет смысл, особенно при наличии большого объема корректировок НДС по операциям, осуществленным до 1 февраля 2015 года, и также при наличии большого числа других документов, нежели НН, по которым рассчитываются суммы НДС, открывать субсчета более высокого порядка, например:

Как уже говорилось выше, в процессе работы будут возникать ситуации, когда придется «подгонять» поставщиков, подрядчиков в отношении выписки и регистрации НН. Данные о «зависших» суммах НДС видны при формировании оборотно-сальдовой ведомости по субсчету 644 «Налоговый кредит», где дебетовое сальдо на текущую дату в разрезе клиентов свидетельствует о суммах НДС по неполученным НН.

Наконец, корреспонденция счетов дебет субсчета 641/Расчеты с бюджетом по НДС – кредит субсчета 311 «Текущие счета в национальной валюте» свидетельствует о сумме пополнения электронного счета (стр. 5 «Общая сумма пополнения электронного счета с текущего счета налогоплательщика»).

Подведем итоги

Оставим в стороне эмоции, политическую подоплеку и субъективные оценки системы электронного администрирования. В данной консультации речь идет о свершившемся факте и о том, как с помощью управленческих рычагов и учетных данных оптимизировать данный процесс и избежать необоснованного отвлечения финансовых ресурсов предприятий. Эта тема очень многогранна и понадобится не одна консультация, чтобы охватить все вопросы.

Головне