Приобрети журнал - получи консультацию экспертов

.jpg)

№7(18)(2013)

Аудит розрахунків з оплати праці, як правило, займає об’ємну частину аудиторської перевірки, оскільки ця ділянка обліку досить специфічна та вимагає від перевіряючих особливої уваги і зосередженості.

Оплата праці – це стаття витрат, яка відіграє важливу роль у формуванні собівартості продукції (послуг), тому до неї завжди необхідно підходити з особливою увагою для забезпечення раціонального використання грошових ресурсів та їх економії на підприємстві.

Під час перевірки розрахунків з оплати праці аудитору, з одного боку, важливо переконатися в дотриманні підприємством чинного законодавства про оплату праці, відсутності порушень умов оплати праці працівників, а з іншого боку – перевірити правильність здійснених відрахувань податків і зборів із заробітної плати працівників, а також відповідність відображення операцій в бухгалтерському обліку і достовірність їх висвітлення у фінансовій звітності підприємства.

Для того щоб провести аудит розрахунків з оплати праці, слід спочатку визначити основні цілі і завдання перевірки.

Так, метою аудиту розрахунків з оплати праці є встановлення відповідності застосовуваної на підприємстві методики обліку операцій з оплати праці чинному законодавству України, для того щоб виявити наявні помилки або порушення, ступінь їх впливу на достовірність фінансової звітності для висловлення незалежної аудиторської думки про достовірність порядку ведення бухгалтерського обліку розрахунків з оплати праці.

Основними завданнями аудиту розрахунків з оплати праці для досягнення вищезазначеної мети є:

Визначившись з об’єктами аудиту, необхідно перейти

до формування Плану та Програми аудиту розрахунків з оплати праці.

Під час проведення перевірки розрахунків з оплати праці, аудитором можуть використовуватись наступні аудиторські процедури:

Перевірка арифметичних розрахунків (перерахування) використовується аудитором для підтвердження достовірності арифметичних підрахунків сум з оплати праці і точності відображення їх у бухгалтерських записах.

Перевірка дотримання правил обліку окремих господарських операцій дає змогу аудитору здійснювати контроль за обліком, що ведеться бухгалтерією, і кореспонденцією рахунків з бухгалтерського обліку розрахунків з оплати праці.

Підтвердження використовується для отримання інформації про реальність залишків на рахунках розрахунків з оплати праці, з бюджетом і позабюджетними фондами.

Усне опитування використовується в процесі отримання відповідей на запити аудитора при попередній оцінці стану обліку розрахунків з оплати праці, а також у процесі їх перевірки, при уточненні у фахівців окремих здійснених господарських операцій, що викликають сумніви.

Перевірка документів дає змогу аудитору переконатися в реальності кожного окремого документа. Рекомендується обрати певні записи в бухгалтерському обліку і простежити відображення операцій в обліку до того первинного документа, який повинен підтверджувати реальність і доцільність виконання цієї операції.

Спостереження використовується під час вивчення кредитових оборотів за аналітичними рахунками, відомостями, звітами, синтетичними рахунками, відбитими у Головній книзі, при цьому треба звертати увагу на нетипові кореспонденції рахунків.

Аналітичні процедури використовуються при зіставленні нарахованого фонду оплати праці звітного періоду з даними попередніх періодів.

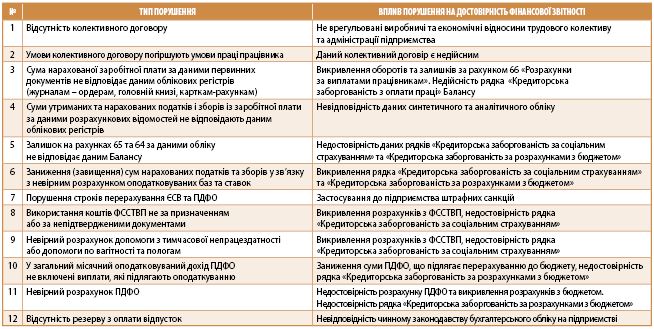

Слід зазначити, що найпоширенішими помилками даного розділу обліку можуть бути:

Загальний план аудиту операцій з оплати праці та розрахунків з персоналом підприємства включає:

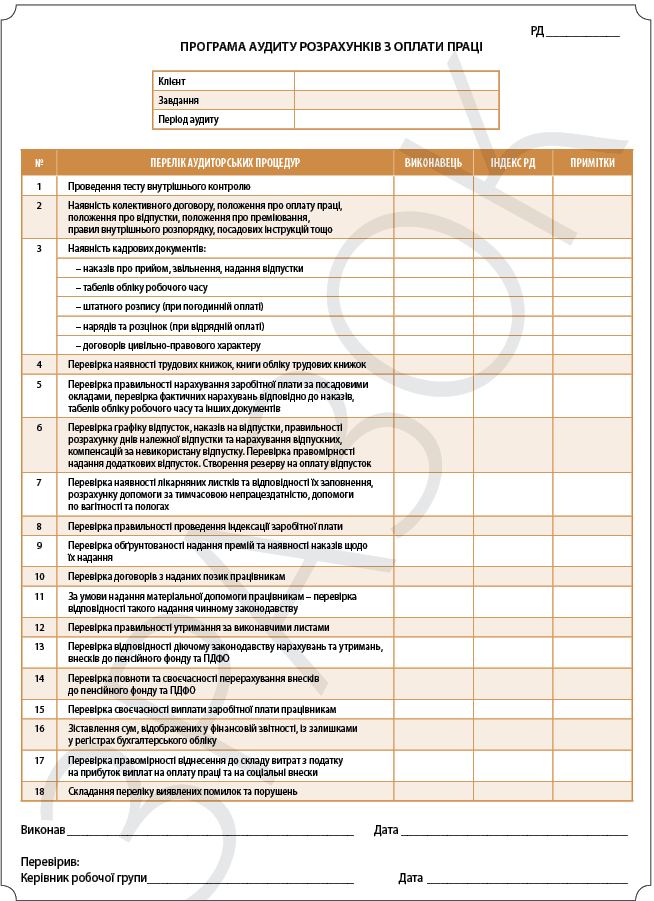

Робочий документ Програми аудиту розрахунків з оплати праці може виглядати наступним чином (наводимо як приклад):

У даній програмі ми перелічили лише основні аудиторські процедури з перевірки розрахунків з оплати праці для середньостатистичного підприємства, але специфіка обліку оплати праці на кожному з підприємств відрізняється, тому в процесі здійснення аудиту програма завжди доопрацьовується для кожного підприємства окремо.

Джерелами аудиторської перевірки обліку розрахунків із заробітної плати можуть бути:

Загально-організаційні документи

Кадрові документи

Бухгалтерські документи

Розглянемо кожну з перелічених в Програмі аудиторських процедур окремо.

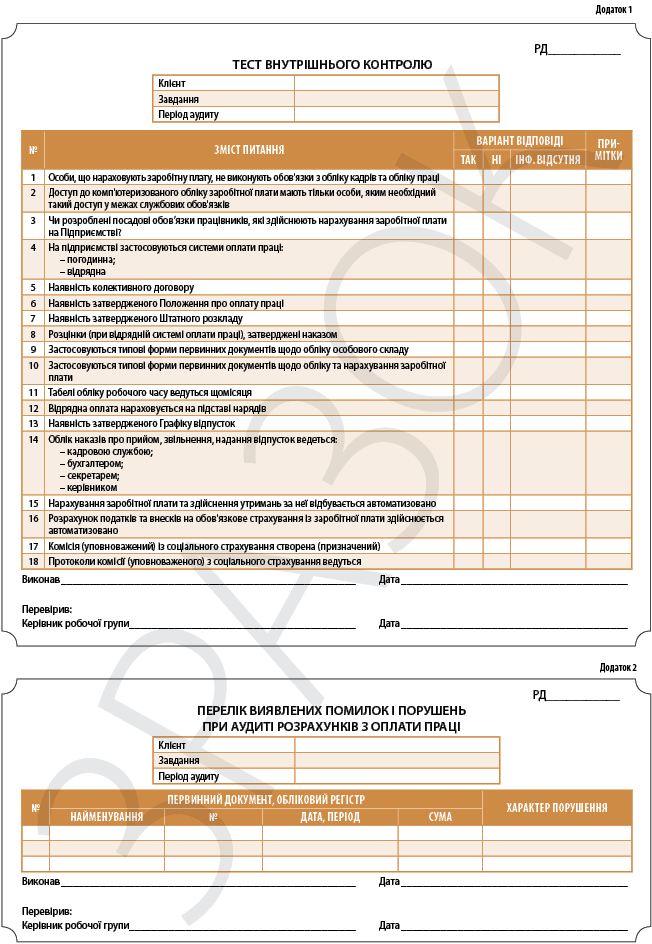

Стосовно проведення тесту внутрішнього контролю, аудитору необхідно встановити, що конкретні засоби контролю ефективно запобігають, виявляють і усувають суттєві викривлення на рівні підготовки фінансової звітності в групах однотипних операцій, залишки за рахунками бухгалтерського обліку або у випадках розкриття інформації.

При визначенні ефективності систем внутрішнього контролю мають значення наступні фактори:

Система внутрішнього контролю на підприємстві передбачає наявність компетентного персоналу з чітко визначеними правами і обов’язками, дотримання необхідних процедур при здійсненні господарських операцій, наявність контролю за збереженням документації про виконану роботу і нараховану заробітну плату, а також належну перевірку виконання обов’язків працівниками підприємства тощо.

Для здійснення тестування внутрішнього контролю аудиторською групою використовуються відповідні робочі документи, в яких фіксуються встановлені факти під час перевірки. Для прикладу надаємо робочий до-

кумент – Тест внутрішнього контролю (Додаток 1).

Під час перевірки колективного договору, положення про оплату праці, положення про відпустки, положення про преміювання, правил внутрішнього розпорядку, посадових інструкцій, аудитор повинен встановити відповідність даних документів чинному законодавству, з’ясувати, чи всі реквізити дотримані при складанні документів, якими особами вони затверджені, чи не погіршують ці документи умови праці та становище працівників порівняно з положеннями, встановленими КЗпП.

Слід пам’ятати, що Колективний договір є актом, який регулює виробничі, трудові і соціально-економічні відносини між Власником (уповноваженим ним органом) та трудовим колективом. Умови колективного договору є обов’язковими для сторін, які його підписали, а у випадку будь-яких суперечок і розбіжностей не можуть трактуватися як такі, що погіршують, порівняно з чинним законодавством України, становище працівників, інакше відповідні умови визнаються недійсними.

Правила внутрішнього розпорядку є регулятором організації праці на кожному підприємстві, в установі або організації. Внутрішній трудовий розпорядок затверджується колективом підприємства за поданням власника або уповноваженого ним органу і профспілкового комітету на основі типових правил. У цьому документі конкретизуються вимоги законодавства щодо обов’язків працівників (прийом і звільнення з роботи, використання робочого часу, адміністративний вплив на порушників, форми заохочення за сумлінну працю).

Під час перевірки штатних розписів аудитору необхідно переконатися у їх наявності, відповідності дат затвердження та набуття чинності, а також відповідності посад працівників чинному Класифікатору професій.

Під час перевірки заяв, наказів, табелів обліку робочого часу, штатного розпису та договорів ЦПХ, аудитор повинен звернути увагу на правильність складання цих документів, відповідність дат, номерів, прізвищ, посад працівників, наявність всіх документів, а також умов, які встановлюють дані документи. Наприклад, у наказі на прийом «водія – механіка» (за штатним розписом може бути зазначена просто посада «водій»), дата прийому в наказі може не відповідати даті, яка міститься у заяві. Перевіряється наявність всіх заяв на прийом, відпустку, звільнення, переведення тощо.

Перевіряючи договори ЦПХ, аудитор встановлює правильність їх оформлення, економічну доцільність їх укладення, реальність отриманих за ними результатів і вигод для підприємства, правильність розрахунків за договорами, оподаткування та відображення в обліку.

Перевіркою табелів обліку робочого часу аудитор встановлює кількість відпрацьованих робочих днів для кожного працівника. Якщо за якісь дні робочий час для працівника не проставлено, встановлюється, якими документами підтверджений або оформлений невихід на роботу (листки тимчасової непрацездатності, пояснювальні записки тощо).

Під час перевірки наявних трудових книжок та книги їх обліку аудитором встановлюється правильність заповнення цих документів, відповідність порядкових номерів, дат, номерів наказів та здійснених записів у трудових книжках. У книзі обліку руху трудових книжок та вкладишів до них перевіряється правильність записів, а також наявність підписів звільнених осіб. Аудитор звертає увагу на наявність помарок, підчисток та виправлень у даних документах.

Перевіркою розрахункових відомостей по заробітній платі аудитор визначає, чи відповідають дані відомості встановленим окладам, чи правильно зроблений розрахунок у випадках, коли звітний період відпрацьований працівником не повністю, а також чи вірно розраховані утримання із заробітної плати працівника. При цьому, необхідно звернути увагу на те, чи не включені у розрахункові відомості «мертві душі» (тобто особи, які фактично не працюють на підприємстві, але отримують заробітну плату). Також аудитор повинен перевірити правильність нарахування заробітної плати за суміщення посад, за сумісництво, під час роботи у нічний час, у вихідні та святкові дні згідно з чинним законодавством. Перевіряється також дотримання на підприємстві нарахування заробітної плати не менше затвердженого законодавчо мінімального розміру.

Перевірка графіку відпусток, наказів на відпустку, розрахунку днів наданої відпустки та середньої заробітної плати, дає змогу аудитору встановити, чи відповідають накази інформації, зазначеній у табелях обліку робочого часу, чи правильно зроблено розрахунок відпускних та компенсацій за невикористану відпустку, чи не допускались випадки одночасного нарахування заробітної плати та відпускних за одні й ті самі дні. Також слід перевірити, чи нараховувались взагалі компенсації за невикористану відпустку під час звільнення працівників, чи створений на підприємстві резерв на оплату відпусток, якщо так, то чи правильно він нараховується і використовується.

Під час перевірки правильності нарахування допомоги з тимчасової непрацездатності, а також допомоги по вагітності та пологах, аудитору слід перевірити правомірність надання цих видів допомог (наявність та правильність заповнення відповідних документів – лікарняних листків), правильність розрахунку днів, що підлягають оплаті за період знаходження на лікарняному, визначення загального трудового стажу, а також середньої заробітної плати, яка повинна розраховуватись згідно діючого законодавства. Необхідно звернути увагу на випадки одночасного нарахування заробітної плати та допомоги з тимчасової непрацездатності одному й тому самому працівнику за один і той самий період.

Перевірка проведення індексації заробітної плати дає змогу аудитору встановити, чи проводиться індексація грошових виплат у вигляді оплати праці на підприємстві, чи вірно визначаються базові періоди, як розраховується коефіцієнт індексації, чи правильно він застосовується до нарахованих доходів.

Під час перевірки обґрунтованості наданих премій аудитором встановлюються підстави щодо їх надання, чи вірно розраховані суми премій у разі зазначення у наказах відсотків до окладу, чи правильно віднесені нараховані премії до фонду оплати праці. Аудитору слід пам’ятати, що відповідно до норм КЗпП, протягом дії дисциплінарного стягнення заходи заохочення до працівника не застосовуються.

За виданими працівникам позиками аудитору необхідно пересвідчитися у наявності первинних документів щодо такого надання, визначити основні умови та обов’язки сторін, а також суми, що підлягають утриманню із заробітної плати. Необхідно також перевірити дотримання термінів повернення позик, відповідність утримань за позиками КЗпП.

Щодо виданої матеріальної допомоги, аудитору потрібно перевірити підстави такого надання, класифікувати відповідний вид допомоги, визначити правомірність та правильність здійснених утримань та нарахувань щодо виданої матеріальної допомоги.

Щодо утримань із заробітної плати за виконавчими листами, аудитор повинен переконатись у правомірності таких утримань, у відповідності розміру утримань згідно із встановленими нормами КЗпП та наявності відповідних первинних документів.

Перевіркою здійснених утримань ПДФО та ЄСВ з сум нарахованої заробітної плати та нарахувань на ФОП аудитору необхідно встановити, чи правильно зроблені розрахунки цих утримань, чи вірно визначений об’єкт оподаткування та застосовані ставки податків і зборів. Якщо були застосовані податкові соціальні пільги з ПДФО, слід перевірити правомірність такого застосування та наявність відповідних документів, які є підставою для їх застосування. Під час перевірки утримань та нарахувань із заробітної плати аудитором також перевіряється звітність Підприємства у податкові органи та у Пенсійний фонд, співставляються дані, відображені у звітності з даними бухгалтерського обліку.

Перевіряючи повноту та своєчасність перерахування ПДФО та ЄСВ, аудитор проводить співставлення дат, коли фактично були здійснені перерахування підприємством, на підставі банківських виписок із датами граничних строків, встановлених законодавством щодо сплати таких податків та зборів.

Перевіряючи своєчасність строків виплати заробітної плати, відпускних, аудитор встановлює, чи не порушені норми чинного законодавства в частині своєчасності виплати заробітної плати, а у разі такого порушення з’ясовує, чи була нарахована та виплачена компенсація за таку затримку згідно з КЗпП.

Під час зіставлення сум, відображених у фінансовій звітності, із залишками у регістрах бухгалтерського обліку, аудитором перевіряється кредит рахунку 66 «Розрахунки за виплатами працівникам», на якому відображаються суми:

За дебетом рахунку 66 перевіряється:

Крім того, аудитором перевіряються залишки на субрахунку 662 «Розрахунки з депонентами» та субрахунку 663 «Розрахунки за іншими виплатами», на яких ведеться облік депонованої заробітної плати та облік розрахунків за виплатами, що не належать до фонду оплати праці відповідно. Щодо перевірки обліку депонованої заробітної плати, перевіряється правильність оформлення, достовірність документів, які є підставою для виплати депонентів (заяви, довіреності), грошові перекази депонованих сум поштою особам, яким вони належать. Також встановлюється чи ведеться Книга або Реєстр обліку депонованої заробітної плати.

Перевіркою правомірності віднесення до складу витрат з податку на прибуток виплат на оплату праці та на соціальні внески аудитор встановлює зв’язок таких витрат з господарською діяльністю підприємства та перевіряє повноту і відповідність їх віднесення до певного виду витрат згідно з нормами Податкового Кодексу України № 2755-VI від 02.12.2010 р.

На заключному етапі аудиторською групою проводиться формування пакету робочих документів щодо проведеної перевірки, а також складання звіту аудитора і надання його разом з робочою документацією керівнику групи. Виявлені зауваження, запитання, які з погляду аудитора підлягають подальшому аналізу та обробці, формуються у вигляді робочого документу за встановленою формою. У звітних документах наводяться висновки та рекомендації щодо виявлених порушень та зауважень з обов’язковим зазначенням посилання на відповідний нормативний документ. Робочі та звітні документи аудитора, підшиті в окрему папку за встановленою формою, надаються керівнику групи для включення результатів у звіт.

Перелічимо основні порушення в обліку оплати праці, які можуть виникнути, та зазначимо їх можливий вплив на достовірність фінансової звітності.

Сподіваємось, що інформація, викладена в даній статті, буде корисною в роботі як зовнішніх, так і внутрішніх аудиторів.

Головне