Приобрети журнал - получи консультацию экспертов

№7(18)(2013)

Практически на каждом предприятии осуществляются операции с ценными бумагами, и с каждым годом их оборот увеличивается. Сейчас происходит интеграция Украины в европейское сообщество, вследствие чего финансовые инструменты становятся в нашей стране все более популярными.

Деятельность на отечественном рынке ценных бумаг регулируется, в основном, Законом Украины «О ценных бумагах и фондовой бирже» № 3480-IY от 23.06.2006 г. (с изменениями и дополнениями). В соответствии с этим Законом, ценные бумаги – документы установленной формы с соответствующими реквизитами, которые удостоверяют денежные или другие имущественные права, определяют взаимоотношения лица, которое их разместило (выдало), и собственника, предусматривают выполнение обязательств согласно проспекту их эмиссии (по эмиссионным ценным бумагам), а также возможность передачи прав, вытекающих из этих документов, другим лицам.

В данной статье мы рассмотрим два вида наиболее применяемых в Украине ценных бумаг: векселя и облигации.

Операции с векселями

В Украине существуют такие виды векселей, как простые и переводные. По своей природе вексель – это долговое обязательство за ранее отгруженные товары, работы, услуги.

Вексель можно назвать ценной бумагой, однако он не может быть выписан (выдан) просто так юриди-

ческим лицом. Процедуру выдачи векселя мы рассмотрим немного позже.

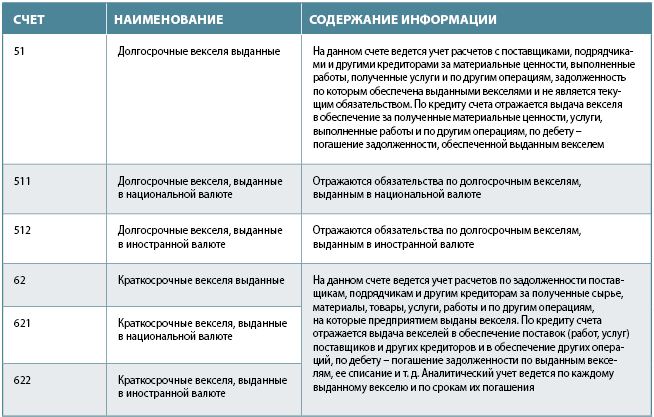

Бухгалтерские счета, на которых осуществляется учет векселей, предусмотрены Инструкцией № 2911. Приведем бухгалтерские счета, на которых обычно учитываются данные операции.

Выдача векселей

Как было указано выше, предприятия могут выдавать векселя в счет расчетов за проведенные поставки. Особую роль играют налоговые векселя. Они выдаются в счет оплаты налога на добавленную стоимость при импорте товаров, работ, услуг. Возможность выдачи векселей в качестве формы расчетов должна быть предусмотрена в договоре поставки товаров, работ, услуг либо в любом другом договоре, регулирующем приобретение ТМЦ.

После передачи векселя продавцу прекращаются обязательства по договору за поставленные товары, работы, услуги и возникают обязательства по данной ценной бумаге. На этапе эмиссии векселя его номинал не может превышать сумму обязательства, на которую выписана данная ценная бумага.

Отметим также, что выписанный номинал векселя может включать кроме основной суммы задолженности за ТМЦ еще и сумму процентов по так называемому товарному кредиту, который более целесообразно оформлять отдельным соответствующим векселем.

Как правило, выдача простых и переводных векселей производится на основании соответствующего акта. Обычно его называют актом приема-передачи. Простой вексель выпускается в одном экземпляре.

Простой вексель

На этапе выписки простого векселя обычно оформляется двухстороннее соглашение между продавцом и покупателем на основании ранее заключенного договора поставки ТМЦ, где подтверждается сумма задолженности.

Следующим этапом является эмиссия векселя. Этой операцией оформляются двухсторонние отношения между векселедателем (должником) и первым векселедержателем (его кредитором). Практически всегда конечным плательщиком по векселю является эмитент векселя.

Переводной вексель

Что касается переводного векселя, то он выдается в двух, а может, и в большем количестве экземпляров, на усмотрение векселедателя.

На каждом экземпляре переводного векселя делается соответствующая пометка, то есть, по нашему мнению, указывается порядковый номер экземпляра. Данное правило позволяет избежать нюансов при проведении проверок органами налоговой службы в признании этих копий разными векселями.

При эмиссии переводного векселя оформляются трехсторонние отношения по фактической задолженности между:

Таким образом, суть переводного векселя заключается в том, что его эмитент назначает плательщиком по векселю своего должника, то есть, в отличие от простого векселя, эмитент и плательщик по переводному векселю – это разные лица.

Приобретение векселя

Частое явление в хозяйственной деятельности предприятия – это приобретение векселя в собственность. Оно может осуществляться путем покупки, дарения, получения в наследство и других операций. В любом случае результатом приобретения должно стать имущественное право на вексель.

Как было сказано, векселя являются средствами расчета, но могут быть и ценной бумагой.

Я бы порекомендовал различать природу векселей следующим образом.

Вексель – «Средство расчета»

выдача векселя произведена векселедателем в счет погашения долга за товары (работы), услуги;

векселедержатель передал вексель по именному индоссаменту в оплату за поставленный товар, предоставленные услуги, работы.

Любую передачу векселя следует проводить на основании акта приема-передачи.

Вексель – «Ценная бумага»

продажа (покупка) векселя за денежные средства (наличие или отсутствие отметки индоссамента не имеет значения);

обмен векселя на товары, работы и т. п. по договору мены. В данном случае лицо, которое передает вексель, не указывает на нем ничего (наименование юридических лиц, подписей).

Получение векселя оформляется актом приема-передачи. Поскольку вексель передается без индоссамента и является товаром, его учет ведется по правилам учета финансовых инвестиций.

Предъявление векселя к платежу

Всегда наступает момент, когда необходимо погашать задолженность по векселю. Для этого векселедержателю нужно предъявить вексель к платежу векселедателю. Что такое платеж по векселю? Это операция по его оплате, которую обычно осуществляет плательщик или другое лицо, имеющее на это соответствующие полномочия. Платежи по векселю не осуществляются в наличной форме. Они проводятся только в безналичной форме на территории Украины. Так же как и получение векселя, его предъявление проводится на основании соответствующего акта.

Сама операция по погашению векселя предусматривает проведение платежа

Также держатель векселя может его продать. Операции по продаже векселей осуществляются на основании договора купли-продажи или мены. На наш взгляд, существует возможность передачи векселя в дар. Однако налоговые векселя не могут отчуждаться держателем векселя.

Операция по продаже векселя, как правило, проводится на основании договора, а передача, соответственно, осуществляется актом. При проведении данной операции на них фиксируется индоссамент.

Операции с облигациями

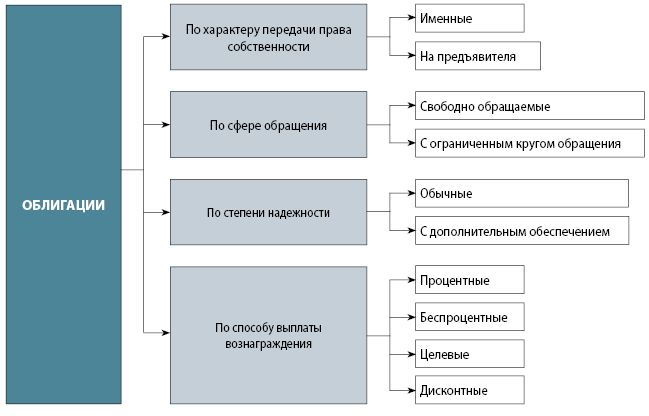

Охарактеризуем основные виды облигаций, обращающихся в Украине:

Облигации с ограниченным кругом обращения – облигации, первичными и последующими собственниками которых могут быть лишь лица, круг которых предварительно определен эмитентом в решении о выпуске облигаций. То есть такие облигации размещаются путем закрытой продажи.

Облигации, которые свободно обращаются, – облигации, первичными и последующими собственниками которых могут быть любые юридические и физические лица. Такие облигации размещаются путем открытой продажи.

Облигации с дополнительным обеспечением – облигации, обязательства эмитента по которым полностью или частично обеспечиваются страховой компанией или поручителем.

Эмиссия облигаций – ряд совместных действий эмитента по выпуску облигаций, которые предоставляют их собственникам одинаковые права и имеют одинаковые условия размещения, оборота, выплаты дохода и погашения.

Порядок учета операций при эмиссии облигаций

С позиции бухгалтерского учета обязательства по облигациям являются финансовым инструментом. Согласно п. 29, 30 П(С)БУ № 132, финансовые инструменты первоначально оцениваются и отражаются по их фактической себестоимости, состоящей из справедливой стоимости активов, обязательств или инструментов собственного капитала, предоставленных либо полученных в обмен на соответствующий финансовый инструмент, и расходов, которые непосредственно связаны с приобретением или выбытием финансового инструмента (комиссионные, обязательные сборы и платежи при передаче ценных бумаг и т. п.).

На каждую следующую после признания дату баланса финансовые обязательства оцениваются по амортизированной себестоимости, кроме:

Идея учета облигаций по амортизированной себестоимости заключается в том, что доход, который предприятие получает в виде премии при размещении облигаций (равно как и расходы в виде дисконта), не может быть признанным таковым сразу: его необходимо отражать в составе доходов (расходов) в течение периода обращения облигаций (существования обязательства по облигациям).

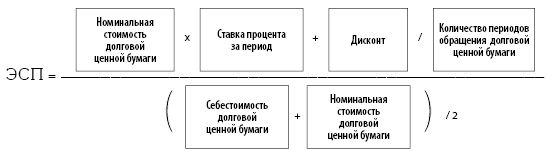

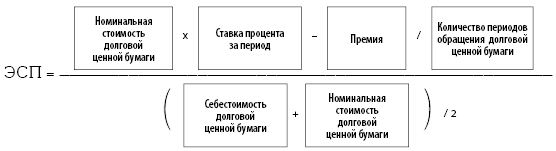

В П(С)БУ № 13 не описан метод оценки по амортизированной себестоимости. Поэтому в данной ситуации можно воспользоваться методом эффективной ставки процента, который, согласно П(С)БУ № 123, должен применяться инвестором (собственником облигаций) для амортизации дисконта (возникающего при покупке ниже номинала) или премии (возникающей при покупке выше номинала).

Метод эффективной ставки процента – метод начисления амортизации дисконта или премии, по которому сумма амортизации определяется как разница между доходом по фиксированной ставке процента и амортизированной стоимости на начало периода, за который начисляется процент.

Эффективная ставка процента – ставка процента, которая определяется делением суммы годового процента и дисконта (или разницы годового процента и премии) на среднюю величину себестоимости инвестиции (или обязательства) и стоимости ее погашения.

Для определения величины эффективной ставки процента используются следующие формулы:

– в случае приобретения финансовой инвестиции с дисконтом

– в случае приобретения финансовой инвестиции с премией

Сумма амортизации дисконта или премии начисляется одновременно с начислением процента (дохода от финансовых инвестиций), подлежащего получению, и отражается в составе прочих финансовых доходов или прочих финансовых расходов с одновременным увеличением или уменьшением балансовой стоимости финансовых инвестиций соответственно. То есть дата начисления амортизации дисконта или премии увязывается с датой фактической (юридической) выплаты процентов.

Если размер процентной ставки заранее неизвестен (например, он находится в «привязке» к иностранной валюте), можно применять метод равномерной амортизации.

В случаях погашения облигаций на протяжении 12 месяцев от даты баланса финансовые обязательства по ним рассматриваются как текущие. Если срок их погашения превышает один год, то финансовые обязательства по облигациям классифицируются как долгосрочные.

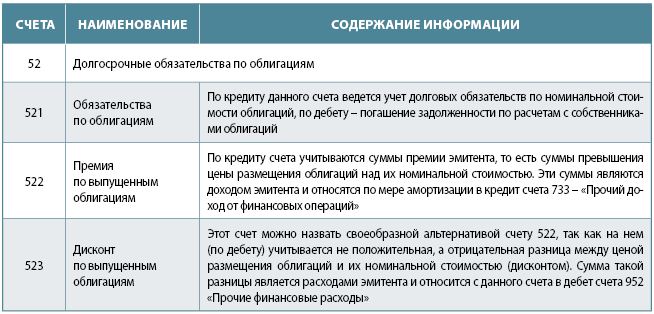

Бухгалтерские счета, на которых осуществляется учет облигаций, также предусмотрены Инструкцией № 2914. Приведем бухгалтерские счета, на которых обычно учитываются данные операции.

Приобретение облигаций

Приобретение облигаций на первичном рынке оформляется:

Приобретение облигаций на вторичном рынке оформляется:

Право собственности на облигации подтверждается:

Выкуп облигаций собственной эмиссии

Операции по выкупу собственных облигаций оформляются:

В заключение добавим несколько слов о налоговом учете операций с ценными бумагами.

Операции с ценными бумагами подлежат налогообложению иначе, чем обычные операции. При этом они не являются базой обложения налогом на добавленную стоимость, что является позитивным моментом с точки зрения оптимизации налогообложения.

Как и в старом Законе Украины «О налогообложении прибыли предприятий», так и во вступившем в силу с 01.04.2011 г. НКУ операциям с ценными бумагам отводился отдельный пункт. Сейчас регулирует налогообложение по прибыли п. 153.8 ст. 153 Кодекса. Этот пункт достаточно громоздкий и непростой для понимания, но, изучив его, можно дословно сказать, что лицо, осуществляющее операции с ценными бумагами, ведет отдельный налоговый учет финансовых результатов. До 1 января 2013 года отдельно формировался положительный или отрицательный финансовый результат, при этом не различались операции с ценными бумагами, которые оборачиваются и не оборачиваются на фондовом рынке ЦБ.

Но с 1 января 2013 года налогообложение операций с ценными бумагами изменилось в худшую для плательщиков налогов сторону. Согласно новым правилам, внесенным Законом Украины № 5519 от 06.12.2012 г. «О внесении изменений в налоговый кодекс Украины» (ст. 153.8 НКУ), лицо, осуществляющее операции с ЦБ, определяет финансовый результат (прибыль/убыток) отдельно по операциям с ценными бумагами, которые оборачиваются и которые не оборачиваются на фондовом рынке.

Также вышеуказанным Законом внесены кардинальные изменения в НКУ (ст. 215-1) по налогообложению акцизным сбором ЦБ. Данные изменения вступили в силу 1 января 2013 года, а именно – операции с ценными бумагами по внебиржевой торговле ЦБ и дериватами стали облагаться акцизным сбором.

Данным Законом установлены следующие ставки налога:

Надеемся, что данная статья углубит ваши знания о ценных бумагах и поможет в работе.

Головне