Приобрети журнал - получи консультацию экспертов

№7(18)(2013)

Продовжуючи розгляд теми «Вексель як спосіб розрахунку між підприємствами», розпочатої в попередньому номері журналу «Незалежний аудитор» (№ 6 (17), червень 2013 р., с. 60), зупинимося на механізмі обігу переказного векселя та покажемо, як правильно заповнити бланк такого векселя.

Механізм обігу переказного векселя

У розрахунках, оформлених переказним векселем, за класичною схемою початково беруть участь три особи:

Розглянемо обіг переказного векселя на прикладі.

Приклад 1

ЗАТ «Укртекстиль» поставило партію тканин ательє ТОВ «Кутюр’є», договірна вартість яких становить 150 000 грн, в т.ч. ПДВ 25 000 грн. За попередньо укладеною угодою ТОВ «Кутюр’є» поставило для мережі бутіків ТОВ «Шарм» вишукані вечірні наряди для жінок вартістю 150 000 грн, в т.ч. ПДВ 25 000 грн, погодившись надати ТОВ «Шарм» комерційний кредит з відстрочкою платежу на три місяці. ТОВ «Кутюр’є» в оплату за отримані тканини видало ЗАТ «Укртекстиль» переказний вексель номінальною вартістю 150 000 грн.

У свою чергу ТОВ «Укрпромпостач» поставило обладнання ЗАТ «Укртекстиль» договірною вартістю 300 000 грн, в т.ч. ПДВ 50 000 грн на умовах внесення попередньої оплати в розмірі 50 % вартості (150 000 грн) з наступною оплатою до повної вартості через три місяці після отримання обладнання, прийнявши від ЗАТ «Укртекстиль» переказний вексель, акцептований ТОВ «Шарм».

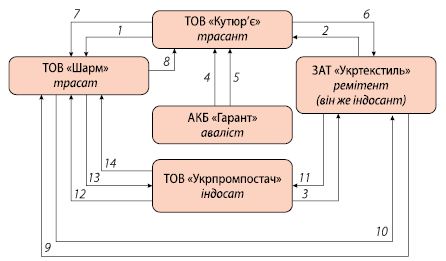

Обіг переказного векселя, відповідно до вищезазначених умов прикладу 1, проілюстровано на схемі 1.

Схема 1. Обіг переказного векселя: 1 – трасант відвантажив товар трасату; 2 – трасант отримав товар від ремітента; 3 – ремітент отримав товар від індосата; 4 – вексель подано в банк для оформлення авалю; 5 – повернено авальований банком вексель трасанту; 6 – видано переказний вексель ремітенту; 7 – направлено авізо трасату про те, що він є платником за виданим ремітенту переказним векселем; 8 – направлено трасанту письмову згоду трасата акцептувати виданий ремітенту вексель; 9 – пред’явлено до акцепту ремітентом переказний вексель трасату; 10 – передано акцептований вексель ремітенту; 11 – передано вексель по індосаменту на користь індосата; 12 – пред’явлено вексель до оплати; 13 – оплачено (погашено) вексель трасатом; 14 – повернено погашений вексель з розпискою про отримання платежу

Важливим етапом обігу переказного векселя є його акцептування платником, на відміну від простого векселя, на який акцепт не розповсюджується, оскільки платником за простим векселем виступає сам векселедавець, а не інша особа (трасат), як у переказному векселі. Векселедавець переказного векселя (трасант) є додатковим платником за векселем і стає його основним платником у разі відмови трасата акцептувати вексель.

Здійснивши акцепт векселя, платник (трасат), який з даного моменту вважається акцептантом, покладає на себе зобов’язання з настанням строку платежу своєчасно оплатити вексель у розмірі суми, на яку вчинено акцепт, та стає головною зобов’язаною за векселем особою. А за трасантом залишається лише гарантійна функція солідарного боржника за векселем. Іншими словами, акцептувати вексель означає надати згоду на його оплату. Особа (трасат), що не акцептувала переказний вексель, не несе відповідальності за здійснення платежу за таким векселем перед його держателем.

Акцепт повинен бути безумовним, проте трасат має право обмежити його частиною суми, належною до сплати (ст. 26 Уніфікованого закону). Внесення ним будь-яких інших змін у зміст переказного векселя розцінюється як відмова в акцепті. Тобто акцепт може бути частковим, коли акцептант надає згоду оплатити лише частину суми, на яку видано вексель. За таких обставин акцептант відповідатиме за сплату в строк лише зазначеної ним у акцепті суми, а держатель векселя матиме право після вчинення протесту векселя в частковому неакцепті пред’явити регресні вимоги до трасанта та інших відповідальних осіб достроково сплатити неакцептовану за векселем суму.

Акцепт проставляється зліва на лицьовій стороні векселя, впоперек, у вільному від тексту місці та зазначається наступними словами: «Акцептований», «Згоден», «Заплачу», «Зобов’язуюсь заплатити», чи будь-яким іншим рівнозначним написом. Для того щоб напис мав силу акцепту, він обов’язково повинен бути підписаним платником. Навіть простий підпис трасата, здійснений на лицьовій стороні векселя, рівносильний акцепту. При акцептуванні векселя юридичною особою достатньо наявності підпису її керівника, а підпис головного бухгалтера в даному випадку є необов’язковим.

Акцепт може бути датованим. Якщо вексель має бути оплачений у встановлений строк від пред’явлення або, згідно з особливою вимогою трасанта чи індосантів, має бути пред’явлений для акцепту у визначений строк – зазначення дати здійснення акцепту є обов’язковим. У разі відсутності дати здійснення акцепту, за умови коли її наявність є обов’язковою, держатель векселя для збереження своїх прав регресної вимоги до трасанта та індосантів повинен своєчасно звернутися до нотаріуса з метою опротестування векселя в недатуванні акцепту.

Переказний вексель може бути пред’явлений до акцепту за місцем знаходження платника (трасата), відповідно до вимог ст. 21 та ст. 22 Уніфікованого закону:

векселедержателем або особою, у якої знаходиться вексель, тобто як трасантом, так і ремітентом, чи будь-якою особою з наступних держателів векселя;

у будь-який момент до настання строку платежу, якщо інший термін пред’явлення векселя до акцепту не обумовлений у тексті самого векселя.

Переказні векселі, що мають бути оплачені в установлений термін від пред’явлення, повинні пред’являтися для акцептування протягом одного року від дати їх складання. В такий же термін (один рік від дати складання переказного векселя) підлягають акцептуванню переказні векселі зі строком платежу «за пред’явленням». Цей термін може бути скорочений або збільшений трасантом, а індосанти можуть його лише скоротити. Вексельне законодавство наділяє трасанта та індосантів правом на зазначення у векселі конкретної дати для пред’явлення векселя до акцепту. Крім того, трасант має право додатково застерегти про неможливість здійснення акцепту раніше визначеної ним дати. Водночас трасат наділений правом утриматися від надання негайної відповіді на пропозицію здійснити акцепт векселя та має право вимагати повторного пред’явлення йому векселя до акцепту на наступний день після першого пред’явлення.

У випадку, коли трасат акцептував вексель, а потім закреслив напис про акцепт до повернення векселя його держателю, вважається, що в акцепті було відмовлено. Проте, якщо вексель після акцептування його платником був повернений векселедержателю, трасат втрачає право на анулювання проставленого ним акцепту та не може його відкликати, оскільки акцепт є безвідзивним. Крім того, якщо акцептант письмово повідомив держателя векселя чи будь-кого із осіб, які поставили свої підписи на векселі, про вчинення акцепту, а потім його закреслив та повернув вексель, акцептант все одно залишається зобов’язаним перед ними згідно зі змістом наданого ним акцепту.

З метою підвищення надійності векселя платіж за ним може бути забезпечений авалем повністю або в частині вексельної суми. Аваль – це вексельне поручительство, згідно з яким особа, яка його вчиняє (аваліст), покладає на себе відповідальність перед держателем векселя за виконання векселедавцем, акцептантом чи індосантом зобов’язань з оплати такого векселя. В ролі аваліста, як правило, виступає банк, однак ним може бути будь-яка з осіб, яка поставила свій підпис на векселі.

Під авалюванням векселя слід розуміти оформлення юридичною чи фізичною особою авалю за векселем, тобто покладання на себе зобов’язань щодо оплати векселя в повній сумі чи частково за будь-яку особу із зобов’язаних за векселем у випадку неоплати векселя у строк платником або якщо немає можливості одержати платіж у строк. Авалювання може здійснюватися в будь-який час на будь-якому етапі обігу векселя.

Аваль надається за будь-яку з відповідальних за векселем осіб, тому аваліст повинен зазначити в написі про аваль, за кого він надає поручительство. За відсутності такої вказівки аваль вважається виданим за векселедавця (для переказного векселя – за трасанта).

Аваль проставляється з правого боку на лицьовій стороні векселя, впоперек, у вільному від тексту місці або на додатковому аркуші (алонжі) та зазначається наступними словами: «Вважати за аваль», «Як аваліст», або іншим рівнозначним написом та обов’язково підписується авалістом. Якщо авалістом виступає юридична особа, аваль має бути підписаний її керівником і головним бухгалтером та скріплений печаткою. При цьому під алонжем слід розуміти аркуш паперу, який додається до векселя для відображення додаткових індосаментів, якщо на зворотній стороні векселя немає можливості їх помістити або для оформлення авалю. Слід також відмітити, що перший індосамент на алонжі зазначається впоперек з’єднання векселя і додаткового аркуша, так, щоб він розпочинався на векселі, а закінчувався на алонжі.

Здійснивши оплату векселя, аваліст набуває права зворотної вимоги до того, за кого він поручився, та до осіб, зобов’язаних перед цією особою. Але слід врахувати, що в даному випадку діятиме загальне правило регресу – аваліст зможе пред’явити вимоги лише до попередніх боржників, а не наступних.

Аваліст та особа, зобов’язання якої він забезпечив, несуть солідарну відповідальність разом з іншими особами, що поставили свої підписи на векселі, перед векселедержателем. Тобто держатель векселя має право пред’явити позов авалісту незалежно від пред’явлення позову іншим особам, що зобов’язані за векселем. Аваліст звільняється від відповідальності, коли перестає нести відповідальність за векселем основний його боржник, у випадку погашення векселя останнім або в разі закінчення строку позовної давності.

Векселедержатель має право, не очікуючи настання строку платежу за векселем, передати його іншій особі шляхом індосування для погашення боргу перед останньою. Передача векселя та закріплених за ним прав, зокрема права на отримання грошових коштів, здійснюється за допомогою передавального напису – індосаменту, що зазначається на самому векселі або на алонжі. При цьому перший індосамент повинен зазначатися на зворотній стороні векселя, а у випадку, коли місця для здійснення напису про індосамент недостатньо, – розпочинатися на векселі та закінчуватися на алонжі. Для того щоб індосамент був дійсний, він має бути підписаний індосантом.

Особа, яка передає вексель по індосаменту, вважається індосантом, а особа, що приймає вексель, – індосатом, сама операція називається індосуванням. При індосуванні індосант не вибуває з вексельного зобов’язання, а набуває іншого статусу – боржника перед новим кредитором. Але в разі оплати векселя індосантом він отримує право пред’явити позов до інших зобов’язаних за векселем осіб.

Завершальним етапом обігу переказного векселя має бути його оплата в строк основним платником за векселем – акцептантом. Обов’язковою передумовою при цьому є пред’явлення векселя платнику. Останній векселедержатель має пред’явити вексель до сплати в місці, що зазначене у векселі як місце платежу, а в разі незаповнення даного реквізиту – у місці знаходження платника (в місці, зазначеному поруч із найменуванням трасата) в день оплати або в один із двох наступних робочих днів.

Перед тим як оплатити вексель, платник повинен переконатися, що вексель пред’явлено до платежу законним його держателем. З цією метою платником перевіряється послідовність ряду індосаментів і цим самим підтверджується власник векселя як законний його держатель. Проте перевіряти справжність підписів індосантів не входить до обов’язків такого платника. Перевіривши законність володіння векселем і впевнившись у тому, що особа, яка пред’явила вексель, і векселедержатель є однією й тією ж особою, платник сплачує пред’явнику векселя вексельну суму в грошовій формі та вчиняє на зворотній стороні векселя напис, що є розпискою у здійсненні платежу. З моменту здійснення оплати за векселем особа, яка його оплатила в строк, вважається вільною від зобов’язання, а разом з нею і всі інші зобов’язані за векселем особи, які поставили на ньому свої підписи. Слід також зазначити, що оскільки платіж за векселем здійснюється на підставі його вручення платнику, то наявність векселя у платника є фактом, що підтверджує його повну оплату.

Документальне оформлення операцій з переказним векселем

Розглянемо порядок документального оформлення операцій з переказним векселем в учасників вексельного обігу на умовах прикладу 1.

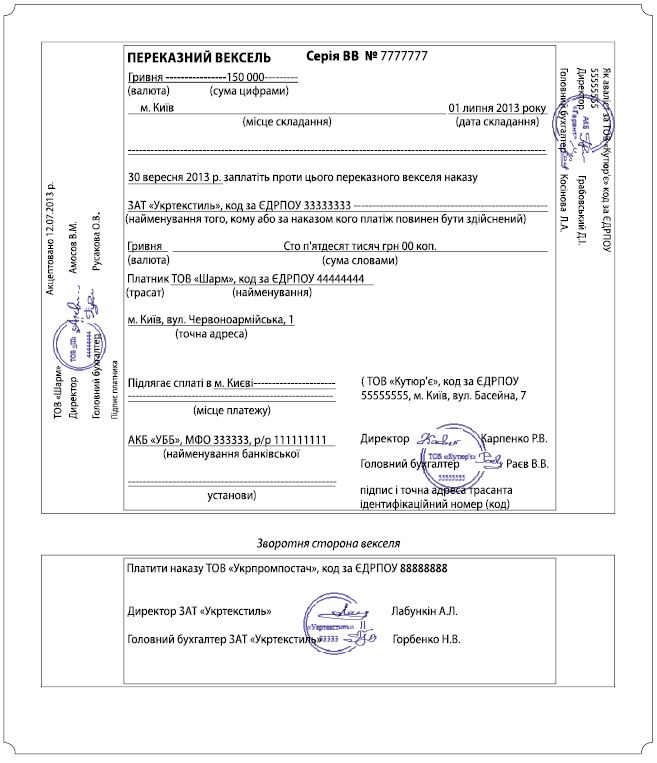

Насамперед, посилаючись на умови прикладу 1, заповнимо бланк переказного векселя (див. зображення 1).

Зображення 1 Приклад заповнення бланка переказного векселя

Головне