Приобрети журнал - получи консультацию экспертов

№7(18)(2013)

Як виправити помилку в реєстрі виданих та отриманих податкових накладних (Реєстр) і податковій декларації з ПДВ, якщо при постачанні товарів/наданні послуг неплатнику ПДВ продавцем було двічі виписано податкову накладну за першою та другою подіями?

Відповідно до п. 201.4 ст. 201 Податкового кодексу України податкову накладну слід складати у двох примірниках у день виникнення податкових зобов’язань продавця.

Пунктом 8 Порядку заповнення податкової накладної, затвердженого наказом Мінфіну України від 01.11.2011 р. за № 1379, визначено, що всі примірники податкових накладних, які складаються, зокрема, в разі постачання товарів/надання послуг покупцю, не зареєстрованому як платник податку, залишаються в особи, що їх виписала.

Згідно з п. 1.1 розділу III Порядку ведення реєстру виданих та отриманих податкових накладних, затвердженого наказом Мінфіну України від 17.12.2012 р. за № 1340 (далі – Порядок № 1340), облік виданих податкових накладних проводиться в день виникнення податкових зобов’язань, дата виникнення яких визначається відповідно до вимог ст. 187 ПКУ.

Помилки в Реєстрі виправляються методом сторно за правилами, передбаченими для бухгалтерського обліку, в момент виявлення такої помилки (п. 1 розділу I Порядку № 1340).

Метод сторно здійснюється шляхом зворотного запису на величину помилки в тому звітному періоді, в якому її виявлено (п. 2 розділу V Порядку № 1340).

Таким чином, якщо при постачанні товарів/наданні послуг неплатнику ПДВ платник податку двічі виписав податкову накладну за першою та другою подіями і відобразив ці податкові накладні в Реєстрі, такий платник податку має змогу відкоригувати податкові зобов’язання, нараховані ним за другою подією, методом сторно на підставі бухгалтерської довідки.

При цьому, якщо податкові зобов’язання, нараховані за другою подією, було задекларовано в податковій звітності з ПДВ у попередніх звітних податкових періодах, то платник податку у звітному періоді, в якому виявлено помилку, має право подати уточнюючий розрахунок.

Підприємство, яке сплачує щомісячні авансові внески, у І кварталі 2013 року зазнало збитків. Чи повинно таке підприємство в обов’язковому порядку подавати декларацію з податку на прибуток за цей період?

Податковим кодексом України не передбачено даного обов’язку.

Пунктом 57.1 ст. 57 ПКУ встановлено, що в разі, якщо платник податку, який сплачує авансовий внесок, за підсумками І кварталу звітного (податкового) року не отримав прибуток або зазнав збитків, він має право подати податкову декларацію та фінансову звітність за І квартал. Такий платник податку не здійснює авансових внесків у ІІ– ІV кварталах звітного (податкового) року, а податкові зобов’язання визначає на підставі податкової декларації за підсумками першого півріччя, трьох кварталів та року, яка подається до територіального органу Міндоходів України в порядку, передбаченому ПКУ.

Якщо платник податку вирішує не подавати декларацію з податку на прибуток за цей період, він зобов’язаний продовжити сплачувати авансові внески.

У разі отримання збитків за підсумками І кварталу звітного (податкового) року п. 57.1 ст. 57 ПКУ передбачено право, а не обов’язок платника податку подавати декларацію з податку на прибуток.

Працівнику видано аванс на відрядження в іноземній валюті на корпоративну картку. Чи перераховується іноземна валюта в національну валюту України при формуванні витрат на відрядження за кордон?

Відповідно до п. 5 розділу І Інструкції про службові відрядження в межах України та за кордон, затвердженої наказом Мінфіну України від 13.03.1998 р. за № 59, підприємство, що відряджає працівника, забезпечує його коштами для здійснення поточних витрат під час службового відрядження (авансом). Аванс відрядженому працівникові можна видавати готівкою або перераховувати в безготівковій формі на відповідний рахунок для використання із застосуванням платіжних карток.

Особливості застосування платіжних карток визначено Постановою Правління Нацбанку України «Про здійснення операцій з використанням спеціальних платіжних засобів» від 30.04.2010 р. № 223 (далі – Постанова), відповідно до п. 1.4 якої корпоративний спеціальний платіжний засіб, який дає змогу його держателю здійснювати операції з рахунку суб’єкта господарської діяльності, – це платіжна картка, мобільний платіжний інструмент або інший платіжний інструмент, що виконує функцію засобу ідентифікації, за допомогою якого держатель цього інструмента здійснює платіжні операції з рахунку платника або банку, а також інші операції, встановлені договором.

Згідно з п. 7.3 цієї Постанови операції користувачів з платіжними засобами слід виконувати з оформленням квитанції платіжного термінала, чека банкомата, сліпа та інших документів за операціями з використанням спеціальних платіжних засобів у паперовій формі, що складаються та друкуються державною мовою за місцем проведення операції в такій кількості примірників, яка необхідна для всіх учасників операції, та/або документів у електронній формі, передбачених правилами платіжної системи.

Відповідно до пп. 2.1 п. 2 Порядку відображення в обліку операцій в іноземній валюті, затвердженого наказом Держказначейства України від 24.07.2001 р. за № 126, фактичні витрати відрядженого працівника в іноземній валюті, які визначаються згідно із затвердженим звітом про використання коштів, але не більше, ніж сума авансу, перераховуються в національну валюту України за валютним курсом на дату отримання авансу.

У разі якщо фактичні витрати працівника в іноземній валюті в затвердженому звіті про використання коштів перевищують отриманий аванс, то таке перевищення підлягає перерахунку в національну валюту України за валютним курсом на дату затвердження звіту про використання коштів.

Форму Звіту про використання коштів, виданих на відрядження або під звіт, та порядок його складання затверджено наказом Міністерства фінансів України від 05.12.2012 р. за № 1276.

Якщо відряджений працівник застосовує корпоративну картку, у Звіті слід відображати лише використані (списані з картрахунку) кошти. При цьому працівник, крім рахунків готелів, проїзних квитків тощо, повинен додати до Звіту документи, що підтверджують здійснені за допомогою платіжних карток розрахунки, а саме: чеки банкомату, сліпи, квитанції платіжних терміналів та ін.

Таким чином, кошти в національній валюті країни, до якої був відряджений працівник, або у вільно конвертованій валюті, які отримує працівник як аванс на корпоративну картку, в розмірах, установлених законодавством, перераховуються в національну валюту України за офіційним валютним курсом Нацбанку України, що діяв на дату списання з карткового рахунку такої валюти, за умови наявності підтвердних документів.

Підприємство щомісяця сплачує авансові внески з податку на прибуток.

Чи повинно воно сплачувати окремо ще й авансовий внесок з цього податку при виплаті дивідендів?

Так, незважаючи на щомісячну сплату авансових внесків, платник податку при виплаті дивідендів повинен сплатити до бюджету ще й авансовий внесок з податку на прибуток, нарахований на суму дивідендів.

Такий обов’язок установлено пп. 153.3.2 п. 153.3

ст. 153 ПКУ, у якому, зокрема, передбачено, що емітент корпоративних прав, який приймає рішення про виплату дивідендів своїм акціонерам (власникам), нараховує та вносить до бюджету авансовий внесок з податку на прибуток у розмірі ставки, встановленої п. 151.1 ст. 151 ПКУ, нарахованої на суму дивідендів, що фактично виплачуються, без зменшення суми такої виплати на суму такого податку. Зазначений авансовий внесок перераховується до бюджету до/або одночасно з виплатою дивідендів.

При цьому, якщо дивіденди виплачуються у формі, відмінній від грошової, то базою для нарахування авансового внеску є вартість такої виплати, розрахована за звичайними цінами.

Отже, при виплаті дивідендів платник податку в обов’язковому порядку повинен сплатити авансовий внесок з податку на прибуток до/або одночасно з виплатою дивідендів.

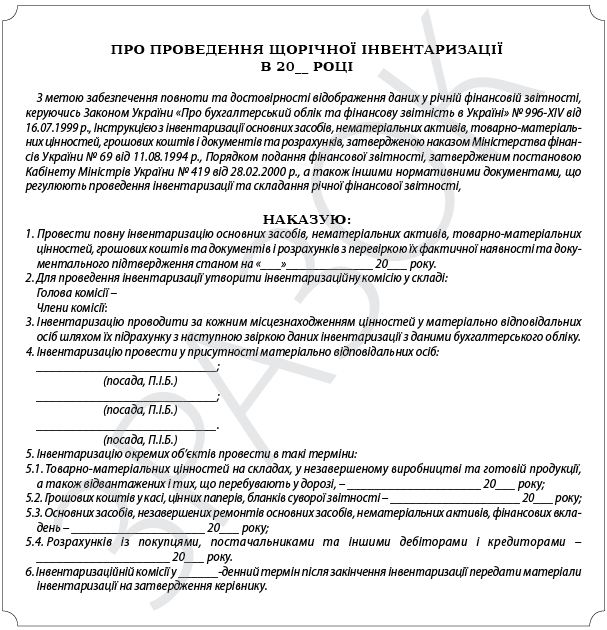

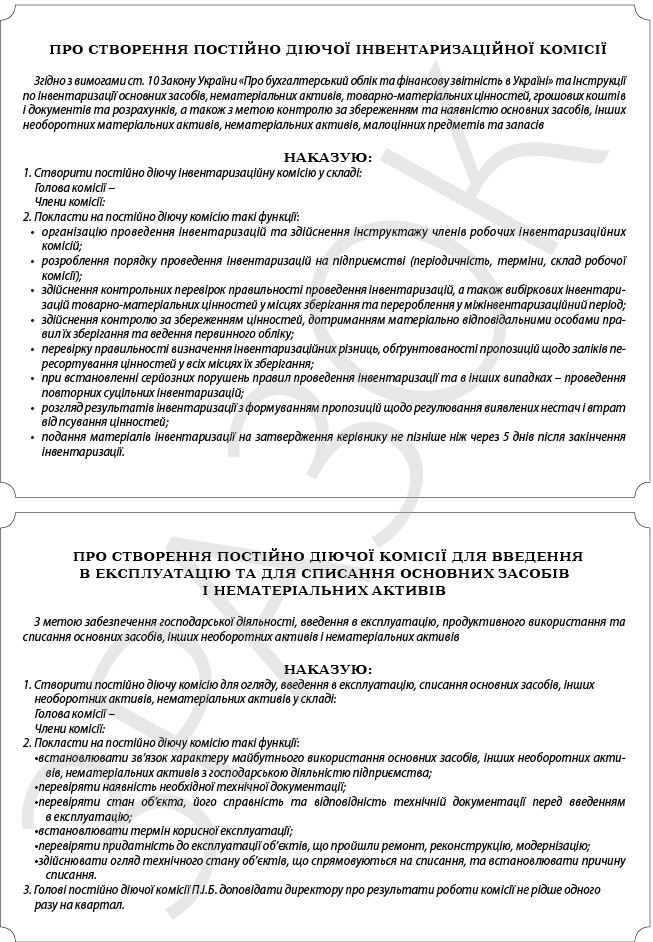

На нашому підприємстві для проведення обов’язкової щорічної інвентаризації перед складанням фінансової звітності затверджується склад постійно діючої інвентаризаційної комісії, відповідальної за рух основних засобів, нематеріальних активів та проведення інвентаризації. Чи є вірним таке формулювання наказу та чи може інвентаризаційна комісія, відповідальна за рух активів, проводити інвентаризацію даних активів?

Метою інвентаризації є перевірка фактичної наявності товарно-матеріальних цінностей у натуральному та вартісному вираженні, тому затвердження постійно діючої інвентаризаційної комісії, відповідальної за рух основних засобів, нематеріальних активів та проведення інвентаризації, тобто комісії, яка відповідає за рух основних засобів і одночасно перевіряє їх наявність, суперечить вимогам Інструкції № 69.

Постійно діючі інвентаризаційні комісії зазвичай створюються на підприємствах зі значним обсягом та оборотом товарно-матеріальних цінностей для постійного контролю протягом року за збереженням цінностей та за необхідності проведення інвентаризацій не рідше одного разу на місяць.

Формулювання наказів «комісії, відповідальної за рух основних засобів, нематеріальних активів» стосується іншого виду наказів – про створення постійно діючої приймальної комісії для огляду та введення в експлуатацію основних засобів.

Наводимо приклади даних наказів:

Чи можна здійснювати приймання членських внесків через касу підприємства без застосування РРО? Якщо так, то який розрахунковий документ вважається підтвердженням сплати таких внесків?

Законом України «Про об’єднання громадян» № 2460-ХІІ від 16.06.1992 р. встановлено, що об’єднання громадян набуває право власності на кошти та інше майно, передане йому засновниками, членами (учасниками) або державою, набуте від вступних та членських внесків, пожертвуване громадянами, підприємствами, установами та організаціями, а також майно, придбане за рахунок власних коштів чи на інших підставах, не заборонених законом.

Згідно з п. 3.1 ст. 3 Закону про РРО суб’єкти господарювання, які здійснюють розрахункові операції в готівковій та/або безготівковій формі (із застосуванням платіжних карток, чеків, жетонів тощо) при продажу товарів (наданні послуг) у сфері торгівлі, громадського харчування та послуг, зобов’язані проводити розрахункові операції на повну суму покупки (надання послуг) через зареєстровані, опломбовані у встановленому порядку і переведені у фіскальний режим роботи РРО з роздрукуванням відповідних розрахункових документів, що підтверджують виконання розрахункових операцій. Водночас ст. 2 Закону про РРО передбачено, що розрахункова операція – це приймання від покупця готівкових коштів, платіжних карток, платіжних чеків, жетонів тощо за місцем реалізації товарів (послуг), видача готівкових коштів за повернений покупцем товар (ненадану послугу). Розрахунковий документ – документ встановлених форми та змісту (касовий чек, товарний чек, розрахункова квитанція тощо), що підтверджує факт продажу (повернення) товарів, отримання (повернення) коштів, надрукований у випадках, передбачених цим Законом, і зареєстрований у встановленому порядку РРО.

Враховуючи те, що, відповідно до Закону, приймання членських внесків не є розрахунковою операцією за товари (послуги), його можна здійснювати в касі підприємства без застосування РРО.

Згідно з п. 3.3 глави 3 Положення про ведення касових операцій у національній валюті в Україні, затвердженого постановою Правління Нацбанку України № 637 від 15.12.2004 р., приймання готівки в каси проводиться за прибутковими касовими ордерами, підписаними головним бухгалтером або особою, уповноваженою керівником підприємства.

При прийманні підприємствами готівки в касу за прибутковими касовими ордерами видається засвідчена відбитком печатки цього підприємства квитанція (що є відривною частиною прибуткового касового ордера) за підписами головного бухгалтера або працівника підприємства, уповноваженого на це керівником. Під час роботи з готівкою касири (особи, що виконують їхні функції) керуються Правилами визначення платіжності банкнот і монет Нацбанку України.

Враховуючи вищенаведене, прибутковий касовий ордер згідно із законодавством є підтвердним документом сплати членського внеску.

Чи надається допомога з тимчасової непрацездатності за період, коли працівник перебував у відпустці без збереження заробітної плати?

Статтею 35 Закону України «Про загальнообов’язкове державне соціальне страхування у зв’язку з тимчасовою втратою працездатності та витратами, зумовленими похованням» № 2240-ІІІ від 18.01.2001 р. визначено, що допомога з тимчасової непрацездатності надається застрахованій особі у формі матеріального забезпечення, яке повністю або частково компенсує втрату заробітної плати (доходу), в разі настання у неї одного з наведених у цій статті страхових випадків.

Відповідно до ст. 36 цього Закону, зазначена допомога не надається за період перебування застрахованої особи у відпустці без збереження заробітної плати, творчій відпустці, додатковій відпустці у зв’язку з навчанням.

Враховуючи зазначене, підстав для оплати працівнику листка непрацездатності за час відпустки без збереження заробітної плати немає.

Водночас у разі, якщо тимчасова непрацездатність працівника розпочалася до настання відпустки без збереження заробітної плати і триває після закінчення такої відпустки, допомога надається за дні до настання відпустки та з дня, коли працівник мав приступити до роботи після закінчення відпустки.

У зв’язку із самостійним виправленням помилки шляхом подання уточнюючої декларації з податку на прибуток за 2012 рік у підприємства виникла переплата зобов’язань з цього податку. Чи можна врахувати суму такої переплати в рахунок сплати наступних щомісячних авансових внесків у 2013 році?

Таку можливість передбачено п. 87.1 ст. 87 ПКУ.

Зокрема встановлено, що джерелами самостійної сплати грошових зобов’язань або погашення податкового боргу платника податків є будь-які власні кошти, у тому числі ті, що виникли внаслідок надміру сплачених платежів до відповідних бюджетів.

У зв’язку з тим, що для сплати платниками щомісячних авансових внесків з податку на прибуток наказом Мінфіну України № 19 від 17.01.2013 р. виділено спеціальні коди бюджетної класифікації, платнику необхідно звернутися до територіального органу Міндоходів України з відповідною заявою про зарахування переплати з податку на прибуток у рахунок сплати щомісячних авансових внесків.

Таким чином, зарахування надміру сплачених грошових зобов’язань з податку на прибуток у сплату щомісячних авансових внесків може бути здійснено на підставі поданої платником заяви про таке зарахування (лист ДПС України № 4420/6/15-14-15-13 від 01.04.2013 р.).

Можно ли заключать с бухгалтером договор о полной материальной ответственности? И если да, то можно ли установить такому бухгалтеру доплату за увеличение объема работ?

Министерство социальной политики в письме № 61/06/186-13 от 29.04.2013 г. отметило, что договор о полной материальной ответственности может заключаться при наличии одновременно двух условий:

исполнение обязанностей согласно должности, выполнение работы по профессии должны быть непосредственно связаны с хранением, обработкой, продажей (отпуском), перевозкой или применением в процессе производства доверенных работникам ценностей;

наличие должности, которую работник занимает, или работы, которую он выполняет, в Перечне должностей и работ, замещаемых или выполняемых работниками, с которыми предприятием, учреждением, организацией могут заключаться письменные договоры о полной материальной ответственности за необеспечение сохранности ценностей, переданных им для хранения, обработки, продажи (отпуска), перевозки либо применения в процессе производства, утвержденном постановлением Госкомтруда СССР и Секретариатом ВЦСПС № 447/24 от 28.12.1977 г.

Данным перечнем не предусмотрено заключение с бухгалтером договора о полной материальной ответственности.

Однако, если среди служебных обязанностей бухгалтера предусматриваются (согласно рабочей инструкции, приказу, распоряжению) расширение зоны обслуживания или увеличение объема работ по видам работ, связанных с хранением, обработкой, продажей (отпуском), перевозкой либо применением в процессе производства доверенных работникам ценностей, то с ним может быть заключен договор, в соответствии с которым работник несет материальную ответственность.

Вместе с тем основным условием, при котором может быть установлена доплата за расширение зоны обслуживания или увеличение объема работ, является наличие вакантной должности в штатном расписании предприятия.

При отсутствии вакансии установить доплату за расширение зоны обслуживания невозможно, поскольку нет ни соответствующих тарифных ставок, ни окладов, ни экономии, рассчитанной по ставкам

(окладам).

Які особливості оподаткування подарунка, отриманого у вигляді нерухомого майна фізичною особою від юридичної особи?

Дохід із джерелом його походження з України – це будь-який дохід, отриманий резидентами або нерезидентами, в тому числі від будь-яких видів їхньої діяльності на території України (включаючи виплату (нарахування) винагороди іноземними роботодавцями), її континентальному шельфі, у виключній (морській) економічній зоні (пп. 14.1.54 п. 14.1 ст. 14 ПКУ).

Відповідно до пп. «е» пп. 164.2.17 п. 164.2 ст. 164 цього Кодексу, до загального місячного (річного) оподатковуваного доходу платника податку включається дохід, отриманий таким платником як додаткове благо (крім випадків, передбачених ст. 165 ПКУ) у вигляді вартості безоплатно отриманих товарів (робіт, послуг), визначеної за правилами звичайної ціни, а також суми знижки звичайної ціни (вартості) товарів (робіт, послуг), індивідуально призначеної для такого платника податку.

Підпунктом 14.1.47 п. 14.1 ст. 14 ПКУ встановлено, що додаткові блага – це кошти, матеріальні чи нематеріальні цінності, послуги, інші види доходу, що виплачуються (надаються) платнику податку податковим агентом, якщо такий дохід не є заробітною платою та не пов’язаний з виконанням обов’язків трудового найму або не є винагородою за цивільно-правовими договорами (угодами), укладеними з таким платником податку (крім випадків, прямо передбачених нормами розділу IV цього Кодексу).

Якщо додаткові блага надаються в негрошовій формі, сума податку об’єкта оподаткування обчислюється за правилами, визначеними п. 164.5 ст. 164 Податкового кодексу (пп. 164.2.17 п. 164.2 цієї статті Кодексу).

Згідно з п. 164.5 ст. 164 Податкового кодексу під час нарахування (надання) доходів у будь-якій негрошовій формі базою оподаткування є вартість такого доходу, розрахована за звичайними цінами, правила визначення яких встановлено відповідно до цього Кодексу, помножена на коефіцієнт, який обчислюється за такою формулою:

К = 100 : (100 – Сп),

де К – коефіцієнт;

Сп – ставка податку, встановлена для таких доходів на момент їх нарахування.

Отже, вартість подарунка у вигляді нерухомого майна, отриманого платником податку – фізичною особою від юридичної особи, включається до загального місячного оподатковуваного доходу такого платника як додаткове благо та оподатковується за ставкою 15 (17) % у джерела виплати з урахуванням вимог п. 164.5 ст. 164 Податкового кодексу.

Наше підприємство придбало спецодяг для робітників. На якому рахунку потрібно вести його бухгалтерський облік: на рахунку 22 «Малоцінні швидкозношувані предмети» чи на рахунку 112 «Малоцінні необоротні матеріальні активи»?

Згідно з п. 6 П(С)БО 9 «Запаси» для цілей бухгалтерського обліку запаси включають, зокрема, малоцінні та швидкозношувані предмети, що використовуються протягом не більше одного року або нормального операційного циклу, якщо він становить більше одного року. А відповідно до п. 5 П(С)БО 7 «Основні засоби», малоцінні необоротні матеріальні активи є групою основних засобів, і вартісні ознаки предметів, що входять до складу малоцінних необоротних матеріальних активів, встановлюють підприємства.

Виходячи з визначень малоцінних необоротних матеріальних активів та малоцінних швидкозношуваних предметів, спецодяг зі строком корисного використання до одного року обліковується як МШП на рахунку 22 «Малоцінні швидкозношувані предмети», а понад один рік – як об’єкт основних засобів. Залежно від вартісної межі, встановленої в наказі про облікову політику, такий спецодяг враховується або на рахунку 112 «Малоцінні необоротні матеріальні активи», або на рахунку 117 «Інші необоротні матеріальні активи».

Очікуваний строк експлуатації спецодягу визначають, як правило, на підставі типових (галузевих) норм безплатної видачі одягу.

Якщо певний спецодяг визнано МШП і оприбутковано на рахунку 22, за дебетом цього рахунку відображається придбання спецодягу, а за кредитом – відпуск у експлуатацію зі списанням на рахунки обліку витрат. Далі ведеться оперативний кількісний облік МШП у розрізі матеріально відповідальних осіб та місць експлуатації протягом строку їх фактичного використання.

Якщо на склад підприємства повертається раніше виданий спецодяг, ще придатний до подальшого використання (наприклад, внаслідок звільнення працівника), це повернення в бухгалтерському обліку не відображається, на рахунок 22 «МШП» одяг не оприбутковується. Його рух фіксується тільки в оперативному обліку – у картці за ф. № МШ-6 (особистій картці обліку спецодягу, спецвзуття та запобіжних пристроїв, форму якої затверджено наказом Мінстату України № 145 від 22.05.1996 р.). У цій картці матеріально відповідальна особа робить запис про повернення спецодягу, а при його видачі іншому працівнику заводить на нього нову картку.

Щодо спецодягу, термін експлуатації якого більше року та який оприбутковується як об’єкт необоротних активів або на субрахунок 112 «Малоцінні необоротні матеріальні активи», або на субрахунок 117 «Інші необоротні матеріальні активи», то критерієм вибору рахунку обліку є вартісна межа, встановлена в наказі про облікову політику підприємства.

З наступного місяця після передачі спецодягу в експлуатацію його вартість підлягає амортизації (абзац третій п. 29 П(С)БО 7 «Основні засоби»). Причому, якщо спецодяг відноситься до МНМА (враховується на рахунку 112), амортизацію нараховують або 100 % при введенні в експлуатацію, або 50 % – при введенні, інші 50 % – у місяці списання з балансу. Щодо спецодягу, що відноситься до інших необоротних матеріальних активів та враховується на рахунку 117, то його вартість підлягає амортизації виробничим або прямолінійним методами (п. 27 П(С)БО 7).

Підприємство має право вибрати будь-який з перелічених методів амортизації спецодягу та закріпити свій вибір у наказі про облікову політику.

Підприємства, що здійснюють облік згідно з Між-

народними стандартами фінансової звітності, мають враховувати, що в МСФЗ відсутні визначення малоцінних необоротних матеріальних активів та малоцінних швидкозношуваних предметів. У даному випадку МНМА обліковуються як основні засоби.

Критеріями визнання МНМА як основних засобів, згідно з п. 6 МСБО 16 «Основні засоби», є утримання даних активів для використання у виробництві або при постачанні товарів чи наданні послуг, для надання в оренду або для адміністративних цілей; період використання активів – більше одного року.

Оскільки в багатьох випадках вартість спецодягу, що експлуатується понад рік, незначна, використовуючи положення п. 9 МСБО 7 «Основні засоби», можливо об’єднати незначущі об’єкти та застосовувати критерії визнання до сукупної вартості.

Об’єкти спецодягу, які за П(С)БО визнаються як малоцінні швидкозношувані предмети, згідно з МСБО 2 «Запаси» визнаються або як товарно-матеріальні запаси, або як витрати того звітного періоду, в якому спецодяг був придбаний.

Як здійснювати облік основних засобів, які повністю замортизовані, але ще придатні до експлуатації? Чи потрібно робити їх дооцінку?

Причинами такої ситуації найчастіше бувають або невірна оцінка підприємством терміну корисного використання об’єкта при постановці його на облік (обсягу виробітку – для виробничого методу), або застосування в бухгалтерському обліку мінімальних термінів експлуатації, передбачених для податкового обліку.

Згідно з п. 16 П(С)БО 7 «Основні засоби» підприємство/установа може переоцінювати об’єкт основних засобів, якщо його залишкова вартість суттєво відрізняється від справедливої вартості на дату балансу. У разі переоцінки об’єкта основних засобів на ту саму дату здійснюється переоцінка всіх об’єктів групи основних засобів, до якої належить цей об’єкт.

Відповідно до п. 25 П(С)БО 7, строк корисного використання (експлуатації) об’єкта основних засобів переглядається в разі зміни очікуваних економічних вигод від його використання.

Згідно з п. 17 П(С)БО 7 «Основні засоби» та п. 35 Методичних рекомендацій № 561, якщо залишкова вартість об’єкта основних засобів дорівнює нулю, то його переоцінена залишкова вартість визначається додаванням справедливої вартості цього об’єкта до його первісної (переоціненої) вартості без зміни суми зносу об’єкта. При цьому для об’єктів, що продовжують використовуватися, обов’язково визначається ліквідаційна вартість.

Плюси проведення переоцінки основних засобів:

Мінуси дооцінки:

Після проведення дооцінки амортизація об’єкта основних засобів нараховується, виходячи з нового строку корисного використання, починаючи з місяця, наступного за місяцем зміни строку корисного використання.

Підприємства, які здійснюють облік за Міжнародними стандартами фінансової звітності, користуються положеннями щодо переоцінки основних засобів, викладеними в п.п. 31–42 МСБО 16 «Основні засоби». До здійснення переоцінки підприємство має прийняти рішення щодо моделі обліку основних засобів: або за собівартістю, або за переоціненою сумою, яка є справедливою вартістю даного об’єкта на дату переоцінки. Якщо обрано модель обліку за справедливою вартістю, переоцінки мають проводитися з достатньою регулярністю, щоб балансова вартість суттєво не відрізнялася від справедливої вартості.

Параграф 79 МСБО 16 рекомендує підприємствам розкривати у звіті інформацію про валову балансову вартість будь-яких повністю амортизованих основних засобів, які ще використовуються. Отже, включення до статті основних засобів об’єктів з нульовою залишковою вартістю не суперечить системі МСФЗ.

При цьому будь-які вимоги дооцінки повністю замортизованих основних засобів відсутні як у П(С)БО, так і в МСФЗ.

У зв’язку з вищевикладеним, рекомендуємо підприємствам, що мають на балансі основні засоби, залишкова вартість яких дорівнює нулю:

На нашому підприємстві працівник звернувся з проханням надати відпустку за власний рахунок за сімейними обставинами на сім календарних днів. Чи можемо ми надати таку відпустку на сім днів, чи слід її надавати на 15 календарних днів? Чи може бути поділена відпустка за власний рахунок?

Можливість надання відпустки без збереження заробітної плати або так званої відпустки за власний рахунок передбачена ст. 84 КЗпП, а також ст.ст. 25, 26 Закону про відпустки. Така відпустка надається:

– за бажанням працівника в обов’язковому порядку у випадках, передбачених ст. 25 Закону про відпустки (це відпустки для окремих категорій працівників або відпустки, які надаються за певних обставин, зокрема, пенсіонерам, інвалідам, сумісникам, особам, які одружуються, тощо) та іншими нормативно-правовими актами (зокрема, ст.ст. 210, 218 КЗпП – для осіб, що навчаються, тощо);

– за угодою між працівником і працедавцем відповідно до ст. 26 Закону про відпустки (одночасно мають бути і бажання працівника піти в таку відпустку, і згода на це роботодавця. Фактично на такий вид відпусток мають право всі працівники). В такому разі роботодавець може (але не зобов’язаний) надати відпустку без збереження зарплати за сімейними обставинами або з інших причин на строк, обумовлений угодою між ним та працівником, але не більше ніж 15 календарних днів на рік.

Згідно зі ст. 12 Закону про відпустки щорічну відпустку на прохання працівника може бути поділено на частини будь-якої тривалості за умови, що основна безперервна її частина становитиме не менше 14 календарних днів. Але ч. 1 ст. 4 Закону про відпустки визначено, що до щорічних відпусток належать:

– основна відпустка;

– додаткова відпустка за роботу зі шкідливими та важкими умовами праці;

– додаткова відпустка за особливий характер праці;

– інші додаткові відпустки, передбачені законодавством.

Таким чином, відпустка без збереження заробітної плати, право на отримання якої закріплено ст.ст. 25, 26 Закону про відпустки, до щорічних відпусток не належить. А оскільки цим Законом норму про поділ таких відпусток на частини протягом року прямо не передбачено, то, відповідно, ні працівник, ні роботодавець не мають такого права. Таку можливість передбачено тільки для щорічних відпусток. Аналогічну позицію викладено також у листі Мінсоцполітики № 31/13/133-12 від 03.02.2012 р.

Отже, якщо працівник бажає скористатися правом на відпустку без збереження зарплати за угодою з працедавцем (ст. 26 Закону про відпустки) терміном до 15 календарних днів, він має право це зробити (тобто взяти 1, 2, 3, 4... 10 днів або максимально 15 днів). Зауважимо, що Законом про відпустки не передбачено можливість перенесення невикористаних днів відпустки без збереження зарплати на наступні роки.

Наше транспортное предприятие в соответствии с Законом о страховании заключает за свой счет договоры обязательного личного страхования водителей от несчастных случаев на транспорте. Является ли сумма страхового платежа базой для удержания НДФЛ и начисления ЕСВ?

Личное страхование от несчастных случаев на транспорте в соответствии с п. 6 ч. I ст. 7 Закона о страховании относится к видам обязательного страхования. Положением об обязательном личном страховании от несчастных случаев на транс-

порте, утвержденным Постановлением КМУ от 14.08.1996 г. № 959, определен порядок осуществления обязательного личного страхования от несчастных случаев на транспорте работников транспортных предприятий, независимо от форм собственности и видов деятельности, которые непосредственно заняты на транспортных перевозках, а именно: водителей автомобильного, электротранспорта, машинистов и помощников машинистов поездов (электровозов, тепловозов, дизель-поездов). При этом водители считаются застрахованными только на время обслуживания поездки.

Страхователи водителей – это юридические

лица или субъекты предпринимательской деятельности, которые являются собственниками транспортных средств или эксплуатируют их и заключили со страховщиком договоры страхования.

Транспортное предприятие-страхователь может отнести к составу налоговых расходов суммы страховых платежей, уплаченные по договорам данного вида страхования, на основании пп. 140.1.6 ст. 140 НКУ. При этом суммы таких страховых платежей не являются дополнительным благом и не включаются в общий месячный налогооблагаемый доход водителя (пп. 165.1.5 ст. 165 НКУ), то есть не являются объектом для обложения НДФЛ. В налоговом расчете по ф. № 1ДФ суммы таких взносов отражаются с признаком дохода «132».

Страховые платежи, уплаченные предприятием-страхователем, также не включаются в базу исчисления ЕСВ. В соответствии с п. 1 ч. 1 ст. 7 Закона о ЕСВ, базой для исчисления взноса является, в частности, сумма начисленной заработной платы по видам выплат, включающим основную и дополнительную заработную плату, а также другие поощрительные и компенсационные выплаты, в том числе в натуральной форме, которые определяются в соответствии с Законом Украины «Об оплате труда». Поскольку страховые платежи по обязательным видам личного страхования работников не предусмотрены Инструкцией № 5 в составе фонда оплаты труда, нет оснований начислять ЕСВ на сумму таких платежей.

Во время проведения ремонта на предприятии был утерян торговый патент. Подскажите, как получить новый?

Возможность получения дубликата в случае порчи или утери торгового патента предусмотрена пп. 267.4.4 НКУ. При этом порядок получения дубликата такой же, как и порядок получения оригинала торгового патента. Поэтому для получения дубликата субъекту хозяйствования необходимо подать по месту уплаты сбора заявку на приобретение патента и документы (оригиналы или нотариально удостоверенные копии), необходимые для подтверждения сведений, указанных в такой заявке. Перечень информации, отражаемой в заявке, приведен в пп. 267.4.1 НКУ, а сама форма заявки утверждена Приказом № 109.

Сверка сведений, указанных в заявке, с данными документов, предоставленных субъектом хозяйствования, проводится непосредственно в момент ее подачи, после чего документы возвращаются заявителю.

В соответствии с Приказом № 187 отказать в выдаче торгового патента (в том числе и дубликата) могут по следующим причинам:

заявка подана по ненадлежащему месту учета;

форма заявки не соответствует форме, утвержденной Приказом № 109;

в заявке не указаны все обязательные реквизиты или указаны сведения, не соответствующие документам, на основании которых она заполнена;

не уплачен сбор в размерах, определенных п. 267.3 НКУ;

отсутствует разрешение на осуществление соответствующего вида деятельности.

Если оснований для отказа в выдаче торгового патента нет, дубликат должен быть выдан в течение трех дней со дня подачи заявки. Патент выдается лично физлицу-предпринимателю или уполномоченному лицу под расписку.

Что касается ведения деятельности при отсутствии торгового патента, то обращаем внимание, что в соответствии с п. 267.6 НКУ оригинал или нотариально удостоверенная копия торгового патента должны быть размещены:

Головне