Приобрети журнал - получи консультацию экспертов

№8(2012)

Аудитори та аудиторські фірми за нормами Закону України «Про запобігання та протидію легалізації (відмиванню) доходів, одержаних злочинним шляхом, або фінансуванню тероризму» від 18.05.2010 р. №2258-VI додані до кола спеціально визначених суб’єктів первинного фінансового моніторингу (СПФМ) і зобов’язані ставати на облік у Державній службі фінансового моніторингу України (ДСФМУ) за певних умов. Отже, аудитори зобов’язані виконувати функції, які, на перший погляд, здаються не зовсім властивими для них. Проте це питання неоднозначне і викликає чимало суперечок у середовищі професійної спільноти. Власне бачення ситуації пропонує кандидат економічних наук Наталія Шульга.

Як доводить практика, інтенсивність та якість виявлення схем відмивання «брудних» коштів, особливо на первинній фазі процесу легалізації, тобто початкового спрямування або розміщення коштів, багато в чому залежить від активної участі в процесі протидії безпосередньо СПФМ, адже часто лише вони мають можливість виявити операцію на самому її початку. СПФМ, як правило, нездатні викрити та прослідкувати всю схему легалізації, але мають можливість звернути увагу на деякі її елементи чи ознаки. Найперше це стосується банківських установ, оскільки для зберігання кримінальних фондів злочинці віддавали і віддають перевагу їх найбільш ліквідній формі – грошовій. А для розміщення цих фондів безперечно привабливою була і залишається банківська система з огляду на її універсальність – надання широкого спектру послуг, наявність стійких зв’язків з іноземними фінансовими структурами, швидке здійснення операцій, оперування значними обсягами коштів.

Але останнім часом відмивання коштів і введення їх у звичайний фінансовий обіг усе частіше відбувається через спеціалізовані небанківські фінансові інститути та окремі нефінансові професії, що пов’язано з менш досконалим режимом протидії легалізації (відмивання) доходів, одержаних злочинним шляхом, або фінансуванню тероризму у цій сфері. В Україні найбільш затребуваними є послуги таких небанківських фінансових інститутів, як страхові компанії, недержавні пенсійні фонди, кредитні спілки, ломбарди й управителі фондами фінансування будівництва. Враховуючи статистику повідомлень СПФМ, наданих ДСФМУ, у цьому секторі на першому місці (до того ж із незначною, але стало зростаючою тенденцією) знаходяться страхові компанії (впродовж 2008 року надійшло73,59% повідомлень із усіх нефінансових установ, 2009 року – 74,93%, 2010 року – 78,69%).

Науковці теж звертають увагу на загальну світову тенденцію зростання професіоналізму злочинності у сфері економічної діяльності та розширення кола спеціалістів, які залучаються для забезпечення видимості легітимності здійснюваних операцій із легалізації. Найчастіше, як зазначають російські вчені, організаторами великих економічних злочинів є особи з низьким освітнім і професійним рівнем, які вимушені з цієї причини залучати помічників, консультантів, спеціалістів.

Німецький дослідник організованої злочинності і тіньової економіки Рольф Уесселер стверджує, що на сьогоднішній день у сфері нелегальних фінансових операцій «домінує менталітет професіонала». Із ним погоджується і Пітер Ліллі – керівник компанії Proximal Consulting (спеціалізується на виявленні та розслідуванні фінансових правопорушень). Він упевнений, що нині «відмивання грошей – це непоганий бізнес для професіоналів, які до нього причетні, а це – банкіри, адвокати, бухгалтери, агенти з реєстрації компаній, податкові інспектори і представники інших професій, які отримують значні прибутки від відмивання злочинної готівки».

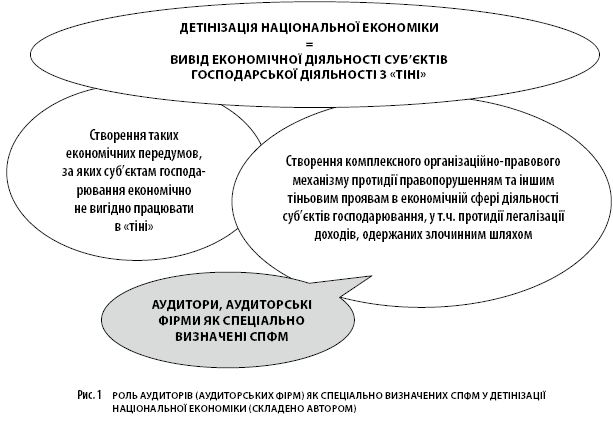

Вітчизняним ученим В.М. Дереконь доведено, що аудиту як формі фінансового контролю відводиться особлива роль у механізмі протидії тіньовим проявам в економічній сфері діяльності приватних і державних суб’єктів господарської діяльності. Отже, аналогічною є їхня роль й у протидії легалізації (відмиванню) «брудних» доходів (рис. 1).

Рис. 1 Роль аудиторів (аудиторських фірм) як спеціально визначених СПФМ у детінізації

національної економіки (складено автором)

В Інструкції про застосування підходу, ґрунтованого на оцінці ризику, для бухгалтерів, виданій FATF 17 червня 2008 року, відзначається, що у певних сферах підприємницької діяльності існує взаємозв’язок між фінансовими установами і різними нефінансовими підприємствами та професіями. До останніх віднесено і публічних бухгалтерів. Тут йдеться не про внутрішніх бухгалтерів підприємства (за термінологією Міжнародної федерації бухгалтерів – професійний бухгалтер у бізнесі (Professional accountant in business), а публічно практикуючих бухгалтерів (за термінологією Міжнародної федерації бухгалтерів – професійний бухгалтер-практик (Professional accountant in public practice). До них, за визначенням МФБ, відносяться професійні бухгалтери незалежно від функціональної класифікації (наприклад, аудит, оподаткування чи консалтинг), які працюють у фірмі, що надає професійні послуги (далі – аудитори).

Звертається увага на те, що аудитори можуть надавати своїм клієнтам доволі широкий спектр послуг, які, по суті, знаходяться у рамках виключного переліку видів діяльності, установлених для них законодавством із протидії. Для вітчизняних аудиторів цей список визначено рішенням АПУ «Про затвердження Переліку послуг, які можуть надавати аудитори (аудиторські фірми)» від 27.09.2007 р. №182/5. При наданні окремих послуг із цього переліку аудитори (аудиторські фірми) дійсно беруть участь у підготовці та здійсненні правочинів, визначених п. 1 ст. 8 Закону №2258-VI.

У вищевказаній інструкції також зауважується, що аудитори в багатьох країнах є першими професіоналами, до яких звертаються представники малих підприємств і фізичні особи тоді, коли їм потрібні ділові консультації, у тому числі стосовно законодавчого регулювання окремих питань чи тих інстанцій, до яких можна звернутися з приводу цих питань. До найбільш «корисних» для злочинців послуг, які можуть бути надані аудиторами, віднесені: консультування з фінансових питань і питань оподаткування; створення корпоративних структур чи інших складних юридичних осіб (наприклад, трастів); купівля-продаж нерухомого майна; здійснення фінансових операцій від імені клієнта; послуги щодо рекомендації клієнтів фінансовим установам.

У Сорока рекомендаціях FATF аудиторів разом з іншими нефінансовими професіями, такими як адвокати, нотаріуси, інші незалежні експерти з правових питань, віднесено до суб’єктів фінансового моніторингу. Ними застосовуються заходи належної перевірки клієнта у визначених конкретних випадках, зокрема, коли здійснюють підготовку або операцію для свого клієнта стосовно купівлі-продажу нерухомості, управління грошима, цінними паперами або іншими активами замовника, управління банківським рахунком, ощадним рахунком або рахунком у цінних паперах, організації внесків для створення, здійснення діяльності або управління компаніями, створення, здійснення діяльності або управління юридичними особами або компаніями, а також купівлі та продажу підприємств.

Третя директива ЄС теж застосовується до аудиторів, але чітко виокремлює їх, поряд із зовнішніми бухгалтерами і податковими радниками, від нотаріусів та інших незалежних фахівців-юристів, «коли вони беруть участь, діючи від імені або на користь клієнта, у будь-яких фінансових операціях, або операціях із нерухомістю, або допомагаючи планувати чи виконувати операції своїх клієнтів, які стосуються: (І) купівлі та продажу нерухомості або підприємств; (ІІ) управління грошима клієнта, його цінними паперами та іншим майном; (ІІІ) відкриття або управління банківськими, ощадними рахунками чи цінними паперами; (ІV) структуризації внесків, необхідних для створення, роботи та управління компаніями; (V) створення, діяльності або управління трастами, компаніями або подібними структурами…».

Огляд законодавства з протидії окремих країн СНД на предмет включення аудиторів (аудиторських фірм) до складу суб’єктів фінансового моніторингу показав цікаві результати. У чотирьох із восьми досліджених країн (Азербайджан, Казахстан, Таджикистан й Узбекистан) аудитори виділені як суб’єкти фінансового моніторингу. При цьому в Законі Республіки Таджикистан «Про протидію легалізації (відмиванню) доходів, отриманих злочинним шляхом, і фінансуванню тероризму» аудиторські компанії та індивідуальні аудитори (п. 10 ст. 4) та у Законі Республіки Казахстан «Про протидію легалізації

(відмиванню) доходів, отриманих злочинним шляхом, і фінансуванню тероризму» аудиторські організації (п. 8 ст. 3), за прикладом Третьої директиви ЄС, відокремлені від інших фахівців, що є суб’єктами фінансового моніторингу. У Російській Федерації, Республіці Білорусь і Туркменістані до суб’єктів фінансового моніторингу віднесені не аудитори, а особи, які надають бухгалтерські послуги. І лише в Законі Киргизької Республіки «Про протидію фінансовому тероризму і легалізації (відмиванню) доходів, отриманих злочинним шляхом» до суб’єктів фінансового моніторингу не віднесені ані перші, ані другі.

Виходячи з цього, можна зробити висновок, що аудитори й аудиторські фірми можуть долучатися до процесу відмивання «брудних» грошей у ході надання аудиторських послуг або бути поінформованими про це, незважаючи на те що безпосередньо не пов’язані зі здійсненням фінансових операцій. Отже, вони правомірно визнані особами, що мають виконувати обов’язки СПФМ. А от відповідальність за розголошення інформації про своїх клієнтів – це вже інше питання, яке потребує окремого висвітлення.

Головне