Приобрети журнал - получи консультацию экспертов

№8(2012)

Останнім часом бухгалтери ледь встигають ознайомитись із черговими змінами до положень ПКУ. От і зараз ми ще до пуття не розібралися в останніх нововведеннях, внесених у ПКУ Законом №4834, який набув чинності 1 липня 2012 року, а вже необхідно вивчати чергові зміни.

Президент України 9 серпня 2012 року підписав Закон від 05.07.2012 р. №5083-VI «Про внесення змін до Податкового кодексу України щодо державної податкової служби та в зв’язку з проведенням адміністративної реформи в Україні» (далі – Закон №5083). Сама назва Закону №5083 може ввести в оману, адже з неї зовсім не випливає, що проведення адміністративної реформи зумовлює істотні зміни в оподаткуванні. А вони є, і доволі суттєві. В основному Закон №5083 набуває чинності з дня, наступного за днем опублікування, а саме з 12 серпня 2012 року, крім деяких положень, які набудуть чинності в інші терміни (з 19 листопада 2012 року та 1 січня 2013 року).

Перш за все, Закон №5083 вніс суттєві зміни в розподіл повноважень між Державною податковою службою України, Міністерством фінансів та Кабінетом Міністрів. Розмежовано функції організатора і виконавця – відокремлено одне від одного і покладено на різні установи.

У Податковий кодекс введена ст. 191 на 38 пунктів, яка визначає функції органів податкової служби. Крім того, ПКУ доповнено двома новими розділами XVIII1 і XVIII2, які визначають правовий і соціальний статус посадових осіб органів Державної податкової служби та правовий статус податкової міліції.

Розглянемо найбільш резонансні зміни в оподаткуванні, внесені Законом №5083 до Податкового кодексу України.

1. Податок на додану вартість

1.1 Мабуть, вважаючи, що кодів УКТЗЕД недостатньо для ефективності контролю імпорту, до податкової накладної додано новий обов’язковий реквізит – номер і дата митної декларації, за якою було здійснено митне оформлення товару, ввезеного на територію України (п.п. «Ї» п. 201.1 ст. 201 ПКУ). Нова норма діє вже з 12 серпня 2012 року. У зв’язку з цим у бухгалтерів і посадових осіб, відповідальних за виписку податкових накладних, виникла ціла низка питань, а саме:

Однозначної відповіді на ці питання ПКУ, на жаль, не дає, і головні бухгалтери вирішували проблеми кожен на свій розсуд, поки ДПС листом від 21.08.2012 р. №1272/0/71-12/15-3117 не повідомила, що реквізити «номер і дата митної декларації» підлягають зазначенню у податковій накладній з моменту набуття чинності змін до форми податкової накладної. Тобто поки зміни до форми накладної не внесені, нові реквізити показувати не потрібно.

1.2 Введено додатковий критерій для отримання автоматичного бюджетного відшкодування. Так, великим платникам податків заборонено автоматичне отримання бюджетного відшкодування ПДВ за наявності збитків за підсумками останнього звітного (податкового) року (п.п. 200.19.8 ст. 200 ПКУ).

1.3 Введено нульову ставку податку на додану вартість при постачанні послуг з перевезення пасажирів швидкісними поїздами Інтерсіті+ (пп. «г» п.п. 195.1.3 ПКУ). Тобто після внесених змін вартість пасажирського квитка на такі поїзди стане дешевшою на суму ПДВ, яку раніше сплачував пасажир.

2. Податок на прибуток

Почнемо з приємного.

2.1. Черговими нововведеннями з ПКУ виключено норму про обов’язкову подачу, разом з декларацією з податку на прибуток, переліку доходів і витрат за операціями з контрагентами – платниками єдиного податку. У формі декларації, затвердженій Мінфіном (Наказ №1213 від 28.09.2011р.), цей перелік іменувався додатком ОК.

Незважаючи на таке оптимістичне іменування, додаток спричинив чимало клопоту бухгалтерам при складанні декларацій за І квартал і півріччя 2012 року. І ось, нарешті, нормою Закону, яка набула чинності 12.08.2012 р., додаток ОК скасовано. Проте як завжди є один момент, який може затьмарити радість платників податку на прибуток. Форма декларації з податку на прибуток, що затверджена наказом Мінфіну №1213 і містить додаток ОК, продовжує діяти. А це означає, що, враховуючи положення п. 46.6 ст. 46 ПКУ, підприємства зобов’язані дотримуватися вимог наказу та надавати декларацію разом із даним додатком! Залишається сподіватися, що Мінфін все-таки внесе зміни в Наказ №1213 до 9 листопада 2012 року і декларація з податку на прибуток за дев’ять місяців позбавиться додатку « ОК».

2.2 Для тих платників, хто скористався правом, наданим Законом №4834 на розстрочення минулорічних збитків впродовж 2012-2015 рр., внесені ще одні приємні зміни, а саме:

Із 1 січня 2013 року радикально зміниться порядок сплати податку на прибуток. Описаний Законом №5083 порядок сплати податку на прибуток не дає можливості достеменно зрозуміти, радіти чи засмучуватися платнику податку на прибуток. Крім того, нечітке трактування положень породжує ряд запитань, на які сподіваємося вже найближчим часом почути відповідь.

Отже, розглянемо внесені зміни.

2.3 Згідно з п. 57.1 ст. 57 ПКУ, платники податку на прибуток, у яких дохід за останній річний звітний податковий період (2012 рік) перевищує 10 млн грн, зобов’язані будуть щомісяця сплачувати авансовий внесок з податку на прибуток у розмірі не менше 1/12 нарахованої до сплати суми податку за попередній звітний (податковий) рік у порядку та у строки, встановлені для місячного податкового періоду. Від щомісячної сплати авансу на прибуток звільнені:

Всі підприємства подають декларацію з податку на прибуток один раз на рік.

Платник податку на прибуток, у якого дохід за останній річний звітний податковий період перевищив 10 млн грн, а за підсумками І кварталу звітного року він вийшов на нуль (або отримав збиток), МАЄ ПРАВО подати декларацію та фінансову звітність за І квартал, подавати декларації за підсумками першого півріччя, дев’яти місяців та за рік, при цьому не сплачувати авансовий внесок за ІІ-ІV квартали звітного року. Платник податку на прибуток, у якого дохід за останній річний звітний податковий період перевищив 10 млн грн і який за підсумками минулого року вийшов на нуль або отримав збиток (не мав базового показника для визначення авансових внесків), а за підсумками І кварталу отримав прибуток, ПОВИНЕН ПОДАТИ податкову декларацію за І квартал, півріччя, дев’ять місяців та за звітний рік для нарахування та сплати податкових зобов’язань.

Дванадцятимісячний період для сплати авансових внесків визначається починаючи з місяця, наступного за місяцем, в якому визначено граничний строк подачі річної податкової декларації за попередній звітний (податковий) рік, до місяця подання податкової декларації за поточний звітний (податковий) рік. Якщо врахувати, що граничний строк подання річної декларації 9 лютого 2013 року, то виходить, що 12-місячний період починатиметься березнем поточного року і закінчуватиметься лютим наступного року. Крім того, в Перехідні положення ПКУ внесено норму, за якою у січні-лютому 2013 року авансовий внесок з податку на прибуток сплачують у розмірі 1/9 податку на прибуток, нарахованого у податковій звітності за дев’ять місяців 2012 року, впродовж 20 календарних днів, що настають за останнім календарним днем звітного (податкового) місяця.

Якщо сприймати цю норму буквально, то виявляється, що вона поширюється як на платників податку на прибуток, у яких дохід за останній річний звітний податковий період перевищив 10 млн грн, так і на тих платників податку, чий дохід не перевищив 10 млн грн, що суперечить п.п. 57.1 ст. 57 ПКУ.

Дуже сподіваємося, що найближчим часом ми отримаємо необхідні роз’яснення.

А поки, враховуючи вищенаведене, рекомендую всім платникам податку на прибуток уважно формувати декларацію за дев’ять місяців 2012 року.

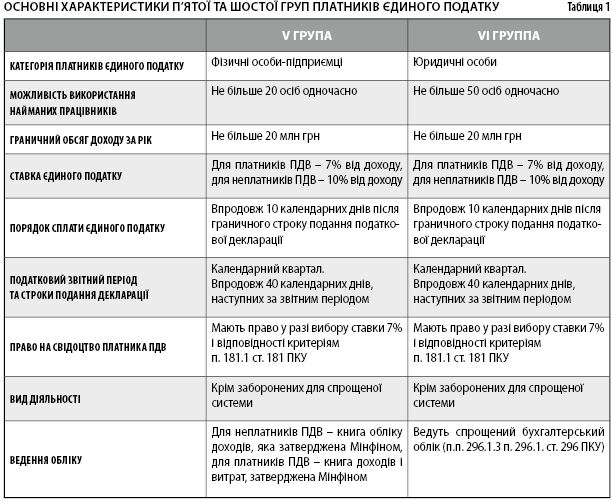

3. Спрощена система оподаткування

У спрощеній системі оподаткування теж з’явилися радикальні зміни. Із 12 серпня 2012 року введено дві нові групи спрощенців:

Бухгалтери, яким цікаві умови роботи в спрощеній системі оподаткування, помітять, що група V, по суті, є копією групи III, а група VI – аналогом групи IV. Різниця лише в розмірі ставки єдиного податку та обмеження щодо виручки. Умови роботи в групах I-IV залишаються без змін, але відтепер при перевищенні доходу (не більше 20 млн грн) платникам III та IV груп не потрібно переходити на загальну систему. Такі платники можуть перейти відповідно в V і VI групу.

P.S. Як завжди після чергових змін,чекаємо роз’яснення для розуміння їх застосування. Всі ми усвідомлюємо, що ці нововведення не останні, тому тримаймо себе в руках, хоча з кожним разом це стає дедалі важче.

Головне