Приобрети журнал - получи консультацию экспертов

№8(2012)

У квітні 2012 року Постановою Кабінету Міністрів України №318 «Про схвалення Прогнозу Державного бюджету України на 2013 і 2014 роки» були затверджені основні бюджетні показники на середньострокову перспективу. Про реалістичність прогнозу та про перехід до середньострокового бюджетного планування розповідає кандидат економічних наук Василь Башко.

Про прогнозні показники дохідної частини бюджету

Говорячи про прогнозні показники дохідної частини бюджету, варто звернути увагу на декілька моментів. По-перше, не враховано можливостей підвищення податкових платежів, наприклад, за рахунок зростання ставок рентних платежів. До Державного бюджету вилучається лише приблизно 50% від суми природної ренти, яку отримують користувачі надр. Вилучення до бюджету 100% від суми природної ренти в середньому надало б змогу збільшити доходи Державного бюджету на 0,7-1% ВВП, або 15-18 млрд грн. Тому існує доцільність збільшити ставки плати за видобуток корисних копалин у 2,5-3,5 рази.

Варто також враховувати збільшення ставки оподаткування дивідендів та інших прибутків із майнових прав, які з ухваленням Податкового кодексу було знижено до 5%, та збільшення до 30% ставки податку на прибуток підприємств, що розподіляється серед нерезидентів. Окрім цього, збільшилась ставка податку на додану вартість для операцій із товарами, що належать до предметів розкоші.

Розрахунок дохідної частини бюджету здійснювався виходячи із темпу економічного зростання у 2012 році в 3,9%. Разом з тим, існують серйозні ризики щодо недосягнення запланованих показників економічного зростання. За розрахунками експертів, цей показник буде значно меншим і становитиме не більше ніж 1,5%.

Про видатки

зі зведеного бюджету

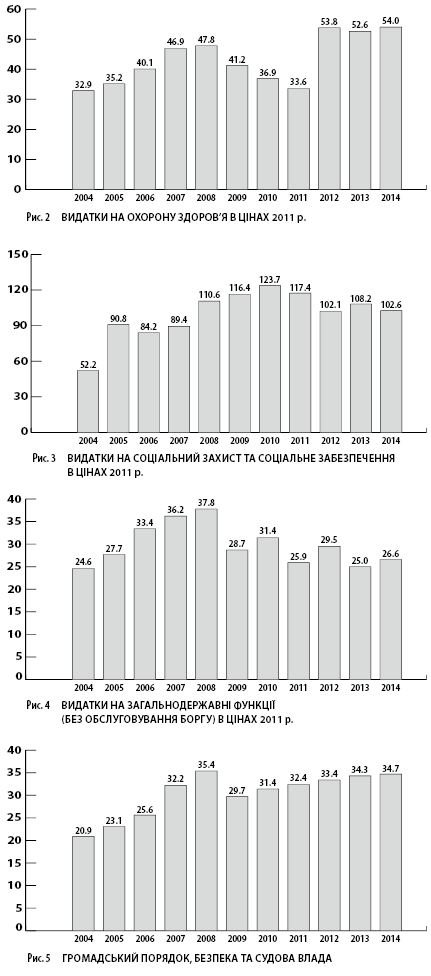

Розрахунки свідчать, що прогноз передбачає скорочення первинних видатків зі зведеного бюджету в реальних показниках: у 2014 році їх обсяги порівняно із 2011-м зменшаться на 1% (рис. 1). Найбільш суттєвому скороченню піддадуться видатки на соціальний захист та соціальне забезпечення за рахунок зменшення дефіциту Пенсійного фонду. Натомість заплановано збільшити видатки на охорону здоров’я, громадський порядок, безпеку та судову владу, а також на оборону (рис. 2-5).

Обмеження реальних обсягів видатків зі зведеного бюджету обумовлене прагненням послабити податковий тиск за рахунок зменшення ставок податку на прибуток підприємств та податку на додану вартість. Очікується, що це збільшить інвестиційну складову внутрішнього попиту та стимулюватиме економічне зростання. Проте існують великі ризики щодо реалізації таких планів, оскільки низька інвестиційна активність обумовлена не стільки високим рівнем оподаткування, скільки поганим інвестиційним кліматом.

До негативних моментів слід віднести вплив політичної складової на бюджетний процес та бюджетну політику. Зокрема, у 2012 році первинні видатки зростуть у реальних показниках на 5%, що пов’язано із парламентськими виборами. Натомість у 2013-му заплановане зниження їхніх реальних обсягів на 6,3%.

Про рівень

дефіциту бюджету

У Постанові «Про схвалення Прогнозу Державного бюджету України на 2013 та 2014 роки» передбачається різке зменшення рівня дефіциту зведеного бюджету до 0,8 та 1% ВВП. Жорсткість рестрикційної політики впродовж зазначеного періоду є завищеною і недоцільною через декілька факторів. По-перше, на тлі запланованого зменшення дохідної частини бюджету це призведе до зменшення видатків бюджету. У більшості країн, де проводилася політика щодо зменшення податкового тиску на економіку, існував період адаптації економічних суб’єктів до нових умов, який, незважаючи на зменшення дохідної частини бюджету, передбачав утримання обсягу видатків на незмінному рівні за рахунок зростання дефіциту бюджету. Тому цілком вірогідно, що від жорсткої фіскальної політики в першу чергу постраждають соціально незахищені верстви населення та працівники бюджетної сфери. По-друге, враховуючи високу ймовірність млявого економічного зростання, жорстка фіскальна політика стане додатковим обмежуючим фактором. Тому, на мій погляд, фактичні значення дефіциту зведеного бюджету у 2013-2014 рр. будуть вищими від запланованих і становитимуть 2,2 та 2,4% ВВП*.

Про зміну формату середньострокового бюджетного планування

На законодавчому рівні, зокрема, у Бюджетному кодексі, необхідно забезпечити більш жорсткий взаємозв’язок між цільовими середньостроковими показниками на 2013 та 2014 роки та законом про Державний бюджет на відповідний рік. При цьому варто враховувати, що чим амбітнішими будуть цілі, тим менша ймовірність їхнього досягнення. Крім того, наявність значних відхилень між цільовими середньостроковими бюджетними показниками та фактичними їхніми значеннями підриватиме довіру до середньострокового бюджетного планування або ж взагалі перетворить цей інструмент на декларативну заяву. У більшості країн з ефективною процедурою середньострокового бюджетного планування можливості відхилень від цільових показників, якими переважно є дефіцит бюджету та видатки, обмежуються. Крім того, є моделі середньострокового бюджетного планування, які передбачають коригування планів на розмір відхилень у попередніх періодах. Натомість в Україні навіть у назві документа використовується термін «прогноз», що свідчить про необов’язковість його виконання. Зрозуміло, що цей термін вживається для передбачення явищ та подій, на які суб’єкт прогнозування (в нашому випадку – уряд) не має впливу. А така ситуація не відповідає дійсності.

Вважаю також, що планування бюджетних показників необхідно здійснювати, виходячи з найбільш точних та адекватних прогнозів розвитку макроекономічних показників. У цьому контексті в умовах сповільнення темпів економічного зростання у світі доволі сумнівний вигляд має прогноз щодо перспектив економічного зростання у 2012-2014 рр., який передбачає економічне зростання на 3,9; 4,5; 4,2%. Для уникнення політичного впливу на процес прогнозування макроекономічних показників у більшості європейських країн створені незалежні фінансові органи, що складають для уряду адекватні прогнози. Думаю, що така європейська практика доцільна і в нашій державі.

Окрім цього, незаперечний факт, що найбільш ефективним є такий формат планування цільових показників, який охоплює весь сектор загального державного управління, а не лише центральний та місцеві бюджети. До того ж у всіх країнах, де налагоджена ефективна процедура середньострокового бюджетного планування, діють бюджетні правила, спрямовані на підвищення фіскальної дисципліни у довгостроковому періоді.

Подібно до розвинутих країн, у Бюджетному кодексі України визначено, що граничний рівень державного та гарантованого державою боргу становить 60% ВВП. Однак, по-перше, у нас відсутні механізми його дотримання, зокрема, обмеження рівня дефіциту бюджету чи видатків, по-друге, з досвіду зростання державного богу в Україні впродовж 1996-1999 рр. та 2008-2009 рр., очевидно, що для країн, що розвиваються, такий рівень є надмірним. Тому необхідно посилити фіскальні правила, встановивши обмеження на рівні всього сектора загального державного управління не тільки для державного боргу, а й для сальдо бюджету (або його складових).

Доцільно було б внести зміни до Бюджетного кодексу, обмеживши рівень боргу сектора загального державного управління на позначці 35%. Якщо фактичний рівень вищий від цього значення, на рівні сектора загального державного управління граничне значення дефіциту та темп реального зростання видатків не повинні перевищувати певного критичного рівня. Надання незалежному органу повноважень щодо оцінки дотримання фіскальних правил, достовірності макроекономічних показників, правильність визначення сальдо бюджету та державного боргу також сприятиме удосконаленню механізму середньострокового бюджетного планування та прогнозування.

Головне