Приобрети журнал - получи консультацию экспертов

№8(2012)

Останнє десятиліття для України позначене нестабільністю не лише в економічній площині, а й в екології. Держава потерпає від надзвичайних ситуацій техногенного або ж природного характеру. Найбільшою прикрістю є те, що у цьому випадку доводиться покривати збитки повністю за рахунок державних коштів. Зазвичай їх не вистачає у потрібному розмірі. Де знайти додаткові джерела фінансування і як до проблеми підходять у зарубіжних країнах, досліджувала науковий співробітник, економіст Ольга Скибун.

Відповідно до ст. 24 Бюджетного кодексу України, резервний фонд бюджету формується для здійснення непередбачених видатків, що не мають постійного характеру і не могли бути сплановані при складанні проекту бюджету. Серед таких видатків може бути як усунення наслідків стихійних лих, аварій, так і запобігання їхньому виникненню. Обсяг резервного фонду формується у розмірі, що не перевищує 1% видатків загального фонду бюджету. При цьому якщо в Державному бюджеті України передбачається обов’язкове формування резервного фонду, то рішення щодо доцільності створення резервного фонду місцевого бюджету ухвалює відповідна рада. Порядок використання коштів із зазначеного фонду визначається Кабінетом Міністрів України, зокрема, Постановою КМУ від 29.03.2002 р. №415 «Про затвердження Порядку використання коштів резервного фонду бюджету».

Економічно розвинені країни також зіштовхуються з проблемами надзвичайних ситуацій природного характеру та ліквідацією їхніх наслідків. Традиційно склалося, що Японію вважають країною землетрусів, Австралію – засух, США – ураганів і торнадо, а в Україні найбільші економічні втрати – від повеней, паводків та їхніх наслідків. За оцінками Міністерства надзвичайних ситуацій, починаючи з 2000 року, збитки від катастроф природного характеру становили 8,3 млрд грн. Це значні непередбачувані економічні втрати, які з року в рік фінансуються з державного бюджету вже при їх появі за рахунок коштів резервного фонду КМУ або інших статей бюджету.

Зважаючи на це, нині гостро постає проблема пошуку дієвого та ефективного методу фінансування та покриття збитків при виникненні надзвичайних ситуацій у країні. Дані МНС свідчать, що за останнє десятиліття економічні та людські втрати від надзвичайних ситуацій природного характеру в Україні зросли. Загалом, за період з 2000 по 2011 роки було завдано економічного збитку на суму 8,3 млрд грн, постраждало понад 14 тис. осіб, загинуло 886 осіб. Ця статистика випливає лише з офіційних даних МНС. Насправді ж можна припустити, що цифри значно вищі, оскільки в офіційній статистиці можуть бути не враховані окремі факти з тих причин, що громадяни не зверталися за допомогою.

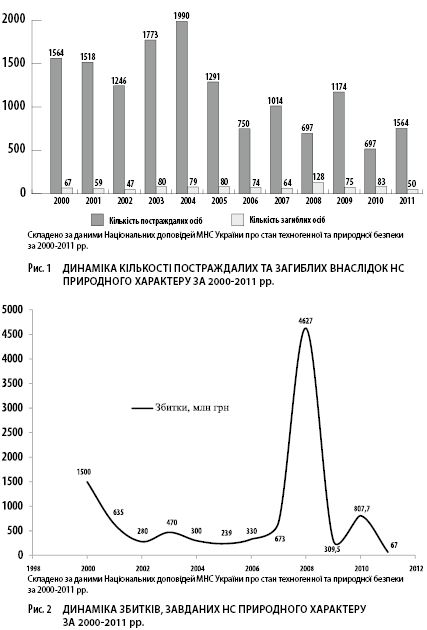

В табл. 1 розглянуто людські та матеріальні втрати внаслідок НС природного характеру за 2000-2011 рр. За характером природних катастроф найбільших збитків завдають повені та екстремальні температури. Найнесприятливішими для України були роки: 2001 – повінь в Закарпатській обл., 2003 – повінь у Львівський обл., 2005 – повінь по всій території Західної України, 2006 – різке похолодання, повінь, 2007 – ураган «Кирило», 2008 – повінь по всій території Західної України, 2010 – повінь у Прикарпатті. Також дані роки характеризуються значними економічними збитками.

На рис. 1 показана динаміка кількості постраждалих та загиблих внаслідок НС природного характеру за 2000-2011 рр. За аналізований період спостерігається зменшення кількості постраждалих та загиблих, що свідчить про підвищення ефективності роботи служб МНС України. Стосовно матеріальних збитків (рис. 2), то їхній розмір коливається залежно від масштабів НС.

Дані свідчать, що найбільше збитків було завдано в 2008 році. Це викликано тим, що у червні 2008 року Івано-Франківська, Закарпатська, Львівська, Тернопільська, Чернівецька області постраждали внаслідок повені, у результаті якої було затоплено приблизно 45 тис. будинків, постраждали 136 тис. людей, а 25 тис. – потребували негайної евакуації. Така надзвичайна ситуація загальнодержавного рівня вплинула і на держбюджет. За підрахунками незалежного Брюсельського центру досліджень епідеміологічних катастроф International Disaster Database, на ліквідацію наслідків потрібно було 5 млрд грн, яких не було в державному бюджеті, а резервний фонд Кабінету Міністрів України склав усього 280 млн грн. Отже, виникла непередбачувана ситуація, потрібно було переглядати бюджет і вносити відповідні поправки. В результаті регіони отримали фінансову допомогу в розмірі 5,8 млрд грн, але ці кошти надходили не одразу, при цьому було зафіксовано низку фінансових порушень приблизно на суму 410 млн грн.

Такої ситуації можна уникнути, якщо завчасно передбачити в державному бюджеті витрати, які можуть виникнути внаслідок форс-мажорних обставин. Зауважимо, що у 2012 році, незважаючи на попередній досвід, коштів на ліквідацію природних катастроф у бюджеті МНС не передбачено. Виняток становлять, згідно з Законом України «Про Державний бюджет України на 2012 рік», заплановані у додатку №3 кошти на захист від шкідливої дії вод сільських населених пунктів та сільськогосподарських угідь – 90 тис. грн та комплексний протипаводковий захист у басейні р. Тиса у Закарпатській області – 100 тис. грн. Тобто загалом передбачено 190 тис. грн. Практика свідчить, що цього недостатньо, і в разі виникнення надзвичайної ситуації кошти на ліквідацію знову ж таки потрібно буде шукати «в ручному режимі».

Такий підхід, на жаль, є проблемою загальнодержавного рівня. Питання, як її розв’язати, стоїть доволі гостро, і допомогти знайти відповідь може міжнародна практика. Аналіз зарубіжного досвіду свідчить, що влада розвинених країн украй рідко самостійно фінансує весь збиток, завданий внаслідок природних катастроф. Частина витрат на ліквідацію наслідків та відшкодування збитків покладається на страхові компанії. Вони, у свою чергу, використовують фінансові інструменти, які поки що не застосовуються в Україні.

Найяскравішим прикладом розподілу ризику з ліквідації збитків між державою та страховими компаніями є Японія. Наприклад, у березні 2011 року Японія постраждала від цунамі. Сума збитків оцінювалася у $210 млрд, із яких 35 млрд компенсували страхові компанії. Це, звісно, не покрило всієї суми, але на 17% зменшило навантаження на державний бюджет. Після землетрусу в Новій Зеландії (лютий 2011 рік) та повені в Таїланді (вересень 2011 рік) населення цих країн отримало компенсацію від страхових компаній у розмірі $13 млрд.

У цьому контексті можна порівняти ситуацію в країнах Європи і в Україні. Європейські страхові компанії покривають 70-80% збитків від природних катастроф, а українські – всього 2%, решта компенсується з державного бюджету. Причиною виникнення такої ситуації є те, що в Європі значна кількість видів страхування, пов’язаних із природними катастрофами – обов’язкові, а в Україні всі види такого страхування є добровільними. Така ситуація на страховому ринку не стимулює страхувати майно. За даними Ліги страхових організацій України, обсяг застрахованого майна на випадок природних катастроф нині становить не більше 1-2%.

Іншим аспектом проблеми є те, що в результаті масштабних катастроф збитків зазнають і самі страхові компанії. Наприклад, у 2011 році, за підрахунками перестрахувальної компанії Swiss Re, природні лиха страховим компаніям обійшлися в $110 млрд, а загальний економічний збиток склав рекордні $370 млрд (табл. 2). У результаті таких економічних збитків неминучим є підвищення страхових тарифів. Так, британські страхові компанії Amlin і Catlin Group уже оголосили про підвищення тарифів на 4-17%. Крім цього, страхова компанія Lloyd’s планує збільшити страхові премії на тлі результативних показників минулого року. У 2011 році Lloyd’s виплатила 1,07 фунта ($1,7 на кожен фунт премії, тоді як у 2010 році показник склав 0,93 фунта ($1,5).

Однак міжнародна практика свідчить, що страхування природних ризиків – не єдиний спосіб, за допомогою якого держава може перекласти частину витрат на плечі інших. Упродовж останніх років у країнах, які щорічно страждають від природних катаклізмів, уряди почали використовувати для покриття своїх збитків нові фінансові інструменти – катастрофічні облігації (catastrophe bonds). Суть їхнього використання полягає в тому, що страхові компанії та держава мають можливість залучати додаткові кошти на суму потенційних страхових виплат у випадку настання надзвичайних ситуацій природного характеру. Особливістю таких фінансових інструментів є те, що вони мають цільовий характер – кошти використовуються тільки у випадку, коли надзвичайна ситуація виникла, тобто настала страхова подія.

Як правило, cat bonds випускаються на 3-5 років з плаваючою ставкою USD Libor (або EUR Libor), що може коливатися в межах від 2 до 20%. Механізм використання таких фінансових інструментів дуже простий. Якщо страхова подія сталася, інвестори, що купили облігації, відмовляються від суми боргу й обмежуються тільки відсотковим доходом. Але в іншому випадку, якщо природного катаклізму не відбулося, інвестори отримують усю суму разом із відсотками. У цьому випадку страхові компанії, з однієї сторони, отримують дохід за високими ставками, а держава, з іншої, перестраховує свій ризик компенсації можливих збитків.

Перші такі облігації були випущені ще в середині 90-х років, після урагану «Ендрю» в американському штаті Флорида. Тоді страховими компаніями були здійснено виплат на суму $20 млрд. З того часу ринок cat bonds зростав на $2 млрд кожного року. За даними Munich Re, у 2011 році cat bonds знаходилося на суму понад $12 млрд, а загалом за підсумками 2011 року було випущено cat bonds на суму $4,3 млрд. Основними користувачами таких новітніх фінансових інструментів є перестрахові компанії Swiss Re, Munich Re, Allians Re, які переважно випускають їх для того, щоб застрахувати ризики виникнення ураганів у США та землетрусів з тайфунами в Японії. Уряди країн рідко використовували cat bonds, але за останні роки ситуація змінилася. На сьогоднішній день до програми фінансування ризиків виникнення катастроф залучені такі країни, як США та Мексика.

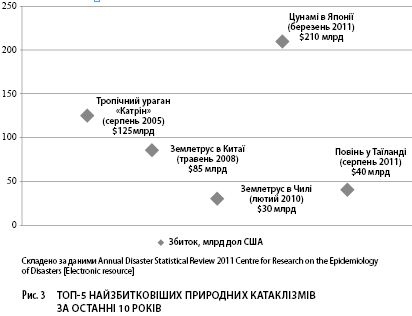

Проте, як свідчать події останнього десятиліття, природні катаклізми завдають все більше збитків. На рис. 3 розглянуто ТОП-5 найзбитковіших природних катаклізмів за останні 10 років.

На мій погляд, подібний досвід є доволі цікавим. А в умовах недостатності страхового покриття катастрофічних ризиків такі ресурси ринку капіталу, як катастрофічні облігації, можуть стати альтернативним джерелом фінансування збитків від катастроф. Досвід зарубіжних країн свідчить, що нині лише одного страхування ризиків страховими компаніями недостатньо, оскільки останні також зазнають значних фінансових збитків. При запровадженні катастрофічних облігацій держава може виступити в ролі «страховика» й укласти угоду зі спеціальною перестраховою установою на здійснення емісій cat bonds.

Для України запровадження такого нового механізму перестрахування збитків є доволі актуальним, адже це забезпечує, з одного боку, зменшення навантаження на державний бюджет, а з іншого – дає змогу сформувати додаткове джерело фінансування природних катастроф за рахунок використання ресурсів ринку капіталу. Окрім усього, це сприятиме розвитку фінансового ринку України і залучення нових фінансових ресурсів.

Головне