Приобрети журнал - получи консультацию экспертов

№9(2012)

В процессе работы многие бухгалтеры сталкиваются с вопросами оптимизации налогообложения. Один из способов уменьшения налогооблагаемой базы по прибыли предоставил новый Налоговый кодекс Украины от 02.12.2010 г. №2755-YI (с изменениями и дополнениями), а именно возможность отнесения в состав расходов резерва сомнительных долгов. Действовавшей до этого Закон «О налогообложении прибыли предприятий» №283/97-ВР от 03.04.1997 г. (с изменениями и дополнениями) такой возможности не предоставлял. Попробуем с наименьшими потерями времени сформировать резерв сомнительных долгов.

Определение величины резерва сомнительных долгов

Основным принципом отражения в отчетности дебиторской задолженности является принцип осмотрительности, в соответствии с которым методы оценки должны предотвращать занижение оценки обязательств и расходов и завышение оценки активов и доходов, т. е. на дату баланса должна быть отображена реальная сумма текущей дебиторской задолженности. Безнадежная дебиторская задолженность, которая не отвечает определению активов, не должна отражаться в Балансе предприятия. Для реализации этого принципа п. 7 П(С)БУ №10 «Дебиторская задолженность», утвержденного Приказом Министерства финансов Украины от 08.101999 г. №237 и зарегистрированного в Минюсте 25.10.1999 г. под №725/4018 (с изменениями и дополнениями), предусмотрено, что текущая дебиторская задолженность, которая является финансовым активом (кроме приобретенной задолженности и задолженности, предназначенной для продажи), включается в итог баланса по чистой реализационной стоимости. Для долгосрочной дебиторской задолженности величина резерва сомнительных долгов не рассчитывается.

Для определения чистой реализационной стоимости необходимо создавать резерв сомнительных долгов.

Величина резерва сомнительных долгов может определяться:

Определение резерва сомнительных долгов с применением коэффициента сомнительности является более сложным и трудоемким процессом. Этот метод, как правило, используется при больших объемах дебиторской задолженности. В данной статье речь пойдет о другом методе формирования резерва – исходя из платежеспособности отдельных дебиторов.

Одним из наиболее распространенных способов определения резерва сомнительных долгов является метод исходя из платежеспособности отдельных дебиторов, что предусмотрено п. 81 П(С)БУ 10 «Дебиторская задолженность». Данный способ основан на анализе платежеспособности отдельных дебиторов. Он предусматривает индивидуальный подход к определению суммы сомнительного долга по каждому дебитору, т. е. оценивается вероятность несвоевременной оплаты или неоплаты задолженности в отношении каждого дебитора индивидуально. На основании проведенного анализа резервируется сумма для погашения признанной сомнительной задолженности с оформлением бухгалтерской справки о величине начисленного резерва. Основанием для признания задолженности дебитора сомнительной могут быть:

Преимуществом данного метода является то, что он может применяться для оценки качества задолженности как за реализованную продукцию, товары, работы, услуги, так и прочей текущей дебиторской задолженности, а также отсутствие дополнительных сложных расчетов, связанных с исчислением коэффициента сомнительности. Необходимо помнить, что метод определения величины резерва сомнительных долгов, исходя из платежеспособности отдельных дебиторов, основан на сальдовом принципе, т. е. при определении суммы резерва, которую необходимо начислить на дату баланса, учитывается начальное сальдо по счету 38 «Резерв сомнительных долгов».

Порядок документооборота

Признание задолженности сомнительной осуществляется инвентаризационной комиссией и оформляется протоколами и решениями на основании результатов инвентаризации дебиторской задолженности.

В бухгалтерском учете признание задолженности сомнительной осуществляется на основании протокола комиссии. Начисление резерва сомнительных долгов осуществляется один раз в год и отражается в балансе за соответствующий период с обязательным оформлением бухгалтерией справки о расчете резерва сомнительных долгов (п. 102 П(С)БУ 10). При этом данную норму можно указать в учетной политике предприятия. Как правило, крупные предприятия разрабатывают отдельное положение о порядке начисления резерва сомнительных долгов, где детально расписывают правила и последовательность его создания.

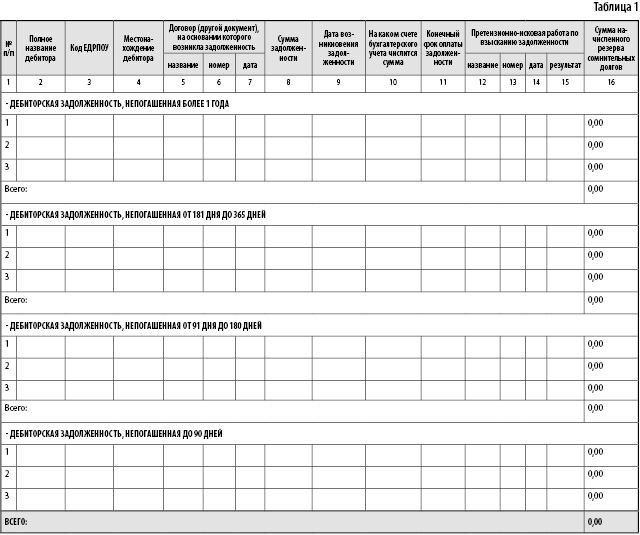

Предлагаем вашему вниманию следующий документ, который позволит проанализировать дебиторскую задолженность и начислить резерв сомнительных долгов исходя из анализа платежеспособности отдельных дебиторов (приводим таблицу 1).

Порядок отражения резерва сомнительных долгов в регистрах бухгалтерского учета

и финансовой отчетности до окончания срока исковой давности

Учет хозяйственных операций по начислению и использованию средств резерва сомнительных долгов рекомендуем отражать по счету 38 «Резерв сомнительных долгов» с аналитикой по дебиторам.

Резерв сомнительных долгов отражается в балансе предприятия в строке 162 Формы 1 «Баланс». Суммы дебиторской задолженности, по которым будет начисляться резерв, переносятся на счет 377 «Сомнительная дебиторская задолженность». При этом задолженность по счету 377 отражается в строке 161 Формы 1 «Баланс» вместе с задолженностью за товары, работы и услуги.

Начисление суммы резерва сомнительных долгов за отчетный период отражается в отчете о финансовых результатах в составе прочих операционных расходов (843 – сомнительные и безнадежные долги).

В примечаниях к финансовой отчетности указывается информация:

о методе определения величины резерва сомнительных долгов;

о сумме текущей дебиторской задолженности в разрезе ее классификации по срокам непогашения;

об остатке резерва сомнительных долгов по каждой статье текущей дебиторской задолженности, его создании и использовании в отчетном году.

Особенности отражения в учете операций по начислению (созданию) резерва сомнительных долгов и списания средств за счет такого резерва

Списание безнадежной дебиторской задолженности за продукцию, товары, работы и услуги по активам осуществляется с одновременным уменьшением величины резерва сомнительных долгов. В случае недостаточности суммы начисленного резерва сомнительных долгов безнадежная дебиторская задолженность за продукцию, товары, работы, услуги списывается из активов на прочие операционные расходы. Сумма возмещения ранее списанной безнадежной дебиторской задолженности включается в состав прочих операционных доходов.

Рекомендуем предприятию разработать положение о списании в бухгалтерском и налоговом учете безнадежной дебиторской и просроченной кредиторской задолженности по обязательствам с контрагентами. В данном положении следует детально прописать процедуру документооборота при принятии решения по списанию. Списание может осуществляться на основании протоколов (решений) заседания соответствующей комиссии или приказов по предприятию в соответствии с вышеуказанным положением.

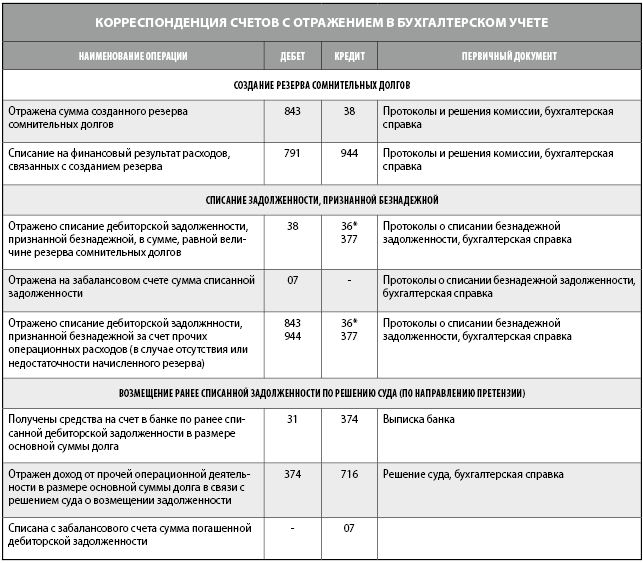

Порядок отражения в учете создания резерва сомнительных долгов и списание за счет его части дебиторской задолженности, признанной безнадежной

В соответствии с Инструкцией «О применении Планов счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций», утвержденной Приказом Министерства финансов Украины от 30.11.1999 г. №291 и зарегистрированной в Министерстве юстиции 21.12.1999 г. под №893/4186 (с изменениями и дополнениями), учет списанной дебиторской задолженности ведется на забалансовом счете 07 «Списанная дебиторская задолженность» и осуществляется с обязательным отражением:

Сумма списанной дебиторской задолженности учитывается на забалансовом субсчете 071 «Списанная дебиторская задолженность» не меньше трех лет с даты списания для возможности ее взыскания в случаях изменения имущественного положения должника.

Хотя вышеуказанной инструкцией при получении возмещения по списанной дебиторской задолженности предлагается вариант одновременных записей по дебету счетов 30 «Касса», 31 «Счета в банках» или других счетов учета активов и кредитом субсчета 716 «Возмещение ранее списанных активов», мы рекомендуем несколько иное отражение в учете.

При получении решения суда о взыскании с должника ранее списанной задолженности в бухгалтерском учете сумму такой задолженности следует восстановить на балансе по счету 374 «Расчеты по претензиям» в момент получения оплаты в соответствии с таким решением. Кроме этого, если по задолженности были предъявлены и удовлетворены претензии, необходимо такие суммы задолженности переносить с соответствующих счетов 36*, 377 на счета 374. При составлении финансовой отчетности такая сумма отражается в строке 161 формы 1 «Баланс».

Налоговый учет резерва сомнительных долгов в разрезе норм Налогового кодекса Украины

В состав прочих расходов операционной деятельности плательщика налогов включаются затраты на создание резерва сомнительных долгов. В целях налогообложения они считаются расходами в сумме безнадежной дебиторской задолженности с учетом пп. 14.1.11 п. 14.1 ст. 14 Налогового Кодекса Украины (абзац «г» а. 138.10.63 НКУ). Таким образом, какой-либо плательщик налога на прибыль имеет право при определении объекта налогообложения учитывать в составе расходов расходы на создание резерва сомнительной задолженности.

Относительно обложения налогом на добавленную стоимость отметим, что создание резерва сомнительных долгов не является базой для налогообложения НДС. А при списании сомнительной (безнадежной) дебиторской задолженности, возникшей от продажи товаров (работ, услуг), НДС не корректируется согласно статье 192 НКУ.

Головне

Коментарі