Приобрети журнал - получи консультацию экспертов

№9(2012)

У меня зазвонил телефон… Номер – днепропетровский. Ну, хоть что-то у них поставлено. Просто минуту назад я звонил на «приватовскую» горячую линию и элементарно не дозвонился – горячая была холодна и неприступна, мои гудки, очевидно, зависали где-то над днепровскими водохранилищами либо тихо замирали в эфире, завороженные живописными окрестностями летописных Кобеляк…

– Здравствуйте, вас беспокоит «ПриватБанк»….

«Нет, не так уж все плохо: они не отвечали мне на звонки, проявляя заботу о моем бюджете, и перезванивают сами», – наивно предположил я…

– Да, большое спасибо, что вы перезвонили… Я хотел оставить жалобу: вот уже два месяца ваш банк не возвращает мне комиссию за непроизведенный платеж. Саму сумму вернули на третий день, а комиссию в 1% от операций по карте – нет. И… – договорить я не успел. Мне сообщили, что звонят совсем по другому поводу, а именно хотят предложить завести еще карточку,

хотя бы одну…

Я слишком хорошо помнил, как меня буквально изнасиловали, уговаривая завести имеющуюся, и сообщил, что у меня актуальна проблема внятного обслуживания уже имеющейся, а не обзаведения новой, и интерес ко мне был окончательно утерян…

В свое время «Миттєву» мне втулили почти под наркозом... Я должен был срочно отправить перевод, человек в другом городе нервничал, оставалось полчаса до закрытия отделения, в моем отделении, помимо очереди, еще и система «висела». Менеджер, видя, что через несколько минут я просто начну громить отделение, отвел меня в сторону и предложил помочь – немедленно эмитировать карту, причем по имевшемуся при себе загранпаспорту, а не общегражданскому, без всякой платы за оформление. Это был особый бонус, невиданная щедрость, а система «висела», оказывается, не вся, а только та ее часть, которая принимала и отправляла переводы от лиц, не входивших в круг счастливых обладателей продуктов «приватовского» эквайринга. Меня быстренько сфотографировали, не спросив, хочу ли я и согласен ли на эту процедуру, и в награду за послушание я был проведен к окошку и мой перевод ушел.

Я был растроган, расслаблен и почти со слезами благодарил менеджера, пришедшего на помощь и действительно спасшего меня от возможного позора вместе с и без того «висящей» системой…

Через какое-то время, поддавшись рекламе, я из любопытства заглянул в так называемый «Приват-24» и был приятно удивлен: это было почти то, о чем я мечтал – домашняя бухгалтерия! Возможность совершения платежей без посещения банка в режиме реального времени! Идентификация через мобильный телефон! Круглосуточная онлайн-поддержка! Возможность онлайн-покупки билетов и оплаты коммуналки! В самом деле: вам нужно срочно, прямо сейчас, за полночь, пополнить телефонный или интернетный счет – пожалуйста! Срочно помочь товарищу, опоздавшему на поезд и оставшемуся без денег в чужом городе на ночь глядя – вот, нате, стоит только добраться до компа! Да, снятие помимо указанной комиссии 1% от дебетового оборота было не самым дешевым выходом, но затратный механизм компенсировался скоростью исполнения.

Со временем, впрочем, мелкие, совковые по своей природе штрихи стали омрачать мой энтузиазм. Покупка билетов на поезд через сайт оказалась настолько громоздкой и неудобной, что я предпочел покупать их в специализированных системах, и, странно, но возможности у них оказались выше, хотя оплачивал я покупки через все тот же «Приват-24».

Выписки по платежам формировались как-то нерегулярно и скомкано, но я относил это к собственному, нерегулярному и комканому, интересу к системе…

И вот не так давно мне вдруг понадобилось сделать срочный и важный платеж. И я бодро отправил 20 тыс. грн, заверив получателя, что деньги будут у него на счете практически мгновенно. Это было днем в четверг, 16 августа. Я убедился, что банк списал деньги, плату за перевод и 1% от расходов по карте, и заверил получателя в исполненном обязательстве.

Утром в пятницу я безмятежно снял трубку, ожидая подтверждения уже полученного платежа и благодарности за помощь. Но у меня поинтересовались, смог ли я отправить деньги, из чего сделал вывод, что платеж не пришел. Войдя в систему, я убедился в списании денег и, не желая объясняться на пальцах со своим контрагентом, распечатал красивую платежку, на которой, помимо обычной электронной формы, была отчетливо воспроизведена печать (на банковском арго – «копыто») и стремительно-неразборчивая, типично банковская подпись руководителя отделения синими чернилами.

Не преминул я и по чату поддержки удостовериться в том, что если деньги списаны, то можно не волноваться – они вот-вот поступят, и это скорее всего мелкое жульничество банка-получателя, использующего мои кровные почти законно в рамках контрольных сроков… Робкое пожелание узнать, какими файлами деньги вошли и вышли в/из РКЦ Нацбанка, было высмеяно: «Приват» – это вам не микроскопический банчок, и подобную информацию получить по вашему копеечному платежу – просто смешно и невозможно. Что вы вообще еще хотите? У вас есть ВЫПИСКА и ПЛАТЕЖКА – суньте их под морду тем, кто там вас нервирует, ожидая денег». Я так и поступил. Не удостаивая контрагента звонком, я отправил ему отсканированные выписку и платежку, в дальнейшем спокойно выключив телефон, так как надо было участвовать в публичном мероприятии.

Вечером, включив телефон, я увидел последний пропущенный звонок получателя после 19, объяснил его вежливостью и обязательностью человека, стремящегося поблагодарить за помощь….

Поздно вечером в субботу, находясь в магазине и не зная, поступило ли еще что-то на карточку, проверил баланс. Когда я увидел цифру 20 тысяч, сначала счел это новым поступлением. Приехав домой и связавшись со службой поддержки, узнал, что это мои же деньги возвращены на счет из-за ошибки в реквизитах получателя… ДА. Идиот, тупица, раззява! Я при формировании платежки пропустил один или напечатал лишний ноль в длинной их череде, вот деньги и вернули…

Что толку, что ошибка была явно техническая? Что толку от того, что в старые, доэлектронные времена платеж все же был бы исполнен, поступил бы в банк получателя, а от меня, отправителя, потребовали бы уточнение напрямую или через получателя? Факт был налицо: ноль в номере счета получателя был не то лишним, не то недостающим, деньги вновь находились у меня на счету, а отправленные мной выписки и платежки были примитивной «липой», «залепухой» из 90-х годов, размахивая которыми впору было выносить со склада наивного продавца вожделенные видеодвойки или ксероксы.

Беда еще в том, что мои 20 тыс. вернулись ко мне без платы за перевод и комиссии, а новых поступлений пока не было и отправить ту же сумму я никак не мог, только меньшую на 200 с мелочью грн, что делало отправленные накануне выписку и платежку именно тем, чем они реально и были – фуфлом…

Да, пришлось ехать, класть через терминал на карточку эту разницу, опять отправлять платеж, после извиняться-объясняться… Затем почти два месяца при помощи горячей линии я просил вернуть комиссию, потом отправил еще один платеж, у которого была такая же судьба…

Наученный горьким опытом с нулями, на этот раз я тупо перенес данные о номере счета копи-пастом. И вновь «Приват-24» порадовал своей скрупулезностью. На мою беду, в номере перед последними цифрами была разделительная черта «/». Все по тому же сценарию горячая линия сообщала: банк получателя отклонил платеж… А у меня на трубке по очереди были начальник кредитного управления, заведующий оперзалом, главбух и председатель правления, которые четко говорили: платеж в банк из РКЦ не поступал вообще, а если бы поступил – связались бы, уточнили…

Пока я ругался в чате, платеж быстро вернулся, и вновь-таки без комиссии и платы за услугу. Кстати, комиссия все еще не возвращена…

И вот днями – очередной раунд…

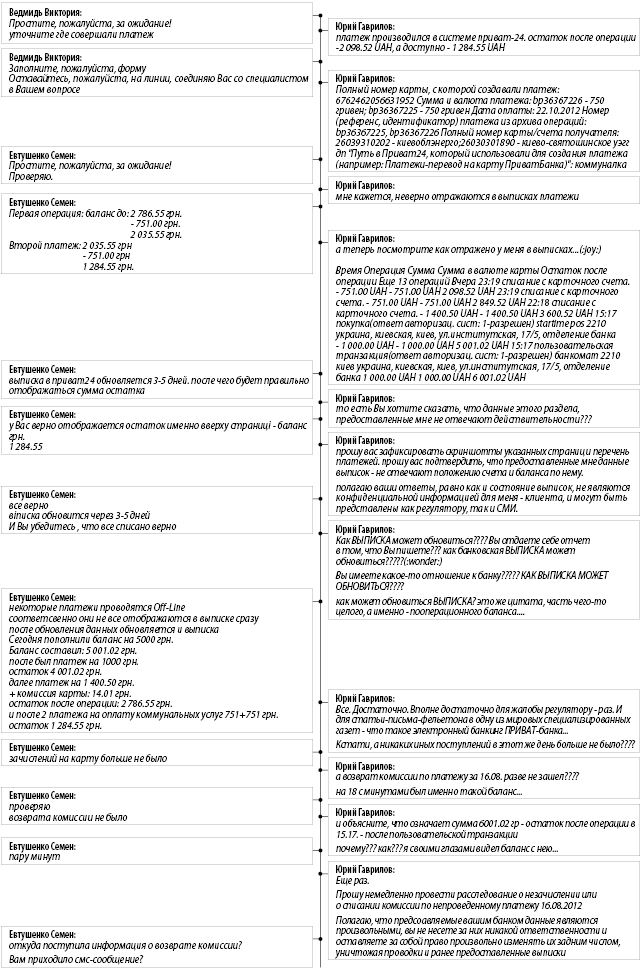

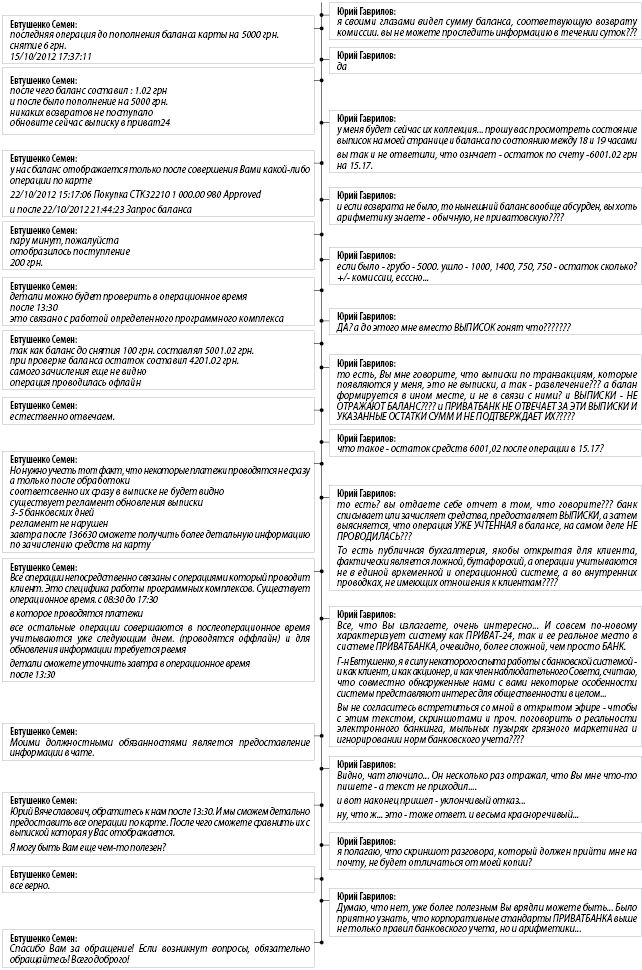

Я ожидал в этот день один платеж – возврат комиссии от 16 августа и новое поступление в 5 тыс грн. Неудивительно, что заглядывал в рубрику «Мои счета» и просматривал выписки. Пересказывать не буду. Предлагаю вашему вниманию скриншот разговора со службой поддержки, куда я обратился, обнаружив, что данные выписок и сумма, доступная на карте, резко отличаются...

Комментарии нужны?

Спешу заметить – это один из крупнейших банков страны.

Это банк, имеющий собственную систему связи.

Это банк, который совершенно явно является одним из системообразующих. В случае проблем в нем рухнет система. И не на день-два.

Это происходит тогда, когда регулятор стремится резко увеличить долю безналичных, в том числе карточных расчетов.

И беда не в бездарности и никчемности сотрудников службы поддержки. Они – жертвы системы, в которой программный продукт, предложенный клиентам – всего лишь демоверсия, туфта для наивных дурачков.

А как еще назвать систему, в которой ВЫПИСКИ из вашего счета «КОРРЕКТИРУЮТСЯ»?

Как назвать систему, в которой доступный остаток по счету не корреспондирует с выписками из баланса, а выписки до сих пор не отражают движение и содержат арифметические ошибки?

Как понимать, если служба поддержки перечисляет платежи и при этом не может их посчитать в столбик???

Остается предположить, что реально работает совершенно иной программный комплекс, не отражающийся перед клиентом и выполняющий несколько иные задачи, нежели просто осуществление расчетов…

Почему система в состоянии общаться со мной СМС-сообщениями по поводу копеечной транзакции, но молчит два дня, при этом и не выпуская платеж в банк получателя, и не возвращая мне, а возвращает, и без комиссии, только после обращения???

А если клиент не обратится?

А имею я право предположить, что слова об отказе банка-получателя зачислить платеж – намеренная ложь, за которой – стремление и умение задерживать платежи в рамках контрольных сроков?

А имею я право предположить, что, возвращая неисполненный платеж, банк не может, а ОБЯЗАН вернуть комиссию за несовершенный оборот?

А имею я право предположить, что сотрудник банка вольно или невольно, сам или в силу служебных обязанностей и/или политики банка, говоря о возврате платежа банком-получателем, просто врет???

Ибо, если это не так, почему служба поддержки отказывается назвать номер, по которому могут позвонить офицеры банка-получателя???

В данном случае речь идет о мелких платежах рядового клиента.

И – об огромном, системообразующем банке…

А, может быть, о том, что при таком реальном положении дел Национальный банк Украины просто не имеет права форсировать переход на безналичные расчеты?

Одно мне совершенно ясно: да, с большей или меньшей уверенностью можно провести через «ПриватБанк», его систему «Приват-24» ту или иную операцию…

Но…

Доверять?

Положиться на их систему контроля и поддержки?

А может, стоит потребовать гарантий от регулятора?

Может ли сегодня Национальный банк спокойно и уверенно сказать: «Мы знаем и контролируем систему внутреннего контроля и платежей «ПриватБанка», контролируем их программное обеспечение и убеждены в надежности, прозрачности и добросовестности информационной, платежной, расчетных систем «ПриватБанка»?

Интересуют ли эти вопросы НБУ вообще?

Головне