Приобрети журнал - получи консультацию экспертов

№10(2012)

Ми знаємо, що ліквідація компанії через процедуру банкрутства – це дуже популярне та вигідне рішення закриття підприємства. Схема з банкрутства – це «спрощена схема», дозволяє минути перевірки контролюючих органів, заощадити кошти та уникнути відповідальності за несплату податків.

Під час банкрутства виникає багато нових питань, з якими підприємство не стикається під час ведення своєї господарської діяльності. Цивільний кодекс України визначає ряд вимог, необхідних для визнання підприємства неплатоспроможним. Одним із доказів є аудиторський звіт. Суддя, що розглядає справу про банкрутство, виносить ухвалу щодо порушення справи, вводить мораторій на задоволення вимог кредиторів, а для прийняття рішення по банкрутству підприємства зобов’язує провести аудиторську перевірку та надати аудиторський звіт щодо фінансового стану боржника. Можливість проведення аудиту передбачена ч. 10 ст. 11 Закону України «Про відновлення платоспроможності боржника або визнання його банкрутом» від 14.05.1992 р. №2343-XII (зі змінами та доповненнями). Якщо у боржника немає для цього коштів, господарський суд може призначити аудит за рахунок кредитора лише за згодою останнього. У такому випадку йдеться, з одного боку, про аудит з метою встановити наявність підстав для порушення справи про банкрутство, а з іншого – про «санаційний» аудит, який несе доцільність санації підприємства.

У вітчизняній літературі поняттю антикризового аудиту віддається небагато місця. Праці з даного виду аудиту практично відсутні. Однак вищезазначеним Законом №2343-XII від 14.05.1992 р. передбачена можливість досудової санації, а також санації підприємства і підписання мирової угоди під час провадження справи про банкрутство. Рішення кредиторів, господарського суду щодо застосування процедури санації або банкрутства компанії досить сильно залежить від висновків «санаційного» аудиту дослідженого підприємства, який є окремим напрямком діяльності аудиторських фірм. Він має свої особливості як щодо методів, так і стосовно об’єктів та цілей проведення. Характерною рисою «санаційного» аудиту є те, що він проводиться на підприємствах, які перебувають у фінансовій кризі. Головна його мета полягає в оцінці «санаційної» можливості підприємства на підставі аналізу фінансово-господарської діяльності та наявного плану фінансового оздоровлення.

Однак у даній статті ми не будемо детально розглядати «санаційний» аудит, а йтиметься саме про аудит фінансової звітності боржника.

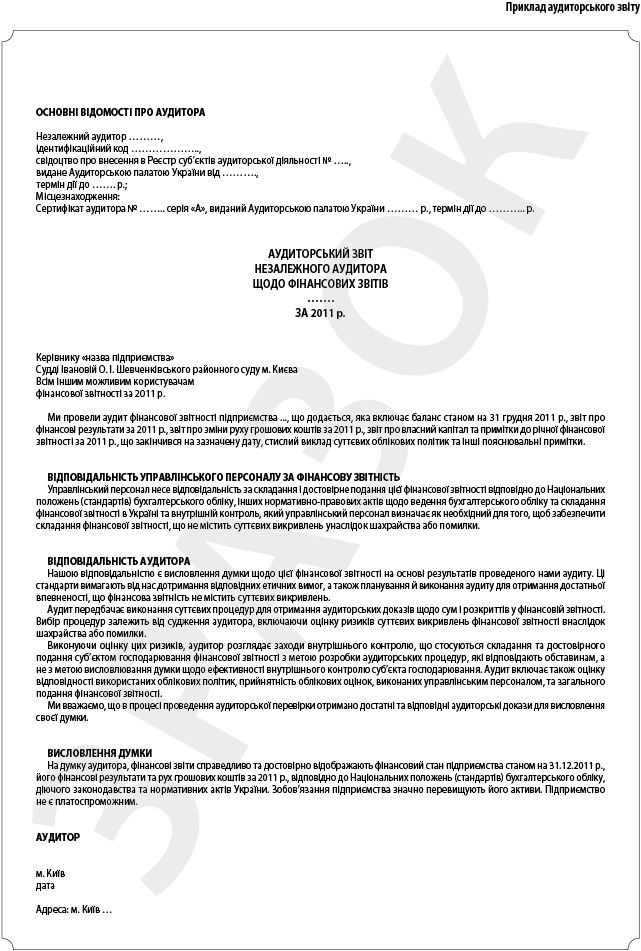

Протоколом засідання АП України від 18.04.2003 р. №122/2 Міжнародні стандарти аудиту прийняті Аудиторською палатою України в якості національних. Вони містять основні процедури і надають певні рекомендації для аудиторської перевірки фінансової звітності. Прийняті Стандарти аудиту та етики Міжнародної федерації бухгалтерів в якості Національних стандартів аудиту підлягають обов’язковому застосуванню суб’єктами аудиторської діяльності до фінансової звітності за 2003 рік, але допускається їх застосування до фінансової звітності попередніх періодів. Тому для складання аудиторського звіту фінансової звітності підприємства, який робиться для суду з метою визнання компанії банкрутом, також повинні використовуватися Міжнародні стандарти аудиту. Звіт, який складається аудитором для надання до суду, повинен відповідати Міжнародним стандартам аудиту 700 «Висновок незалежного аудитора щодо повного пакету фінансових звітів загального призначення»; 705 «Модифікації думки у звіті незалежного аудитора» та іншим. До висновку обов’язково додається фінансова звітність підприємства. Як правило, зазвичай достатньо основної звітності: балансу підприємства та форми №2 звіту «Про фінансові результати».

Із власної практики складання вищевказаних аудиторських звітів з метою надання їх в суд звертаю увагу, що фінансову звітність слід завірити особистим підписом аудитора та печаткою суб’єкта аудиторської діяльності. При цьому останній повинен бути включений до Реєстру суб’єктів аудиторської діяльності, який веде АПУ. Бажано прошити і пронумерувати фінансові звіти з наданим до суду звітом. Звіт слід складати українською мовою.

Однак деякі аудитори України зовсім не уявляють того, що хоче бачити від них суддя в аудиторському звіті. Так, нещодавно до мене звернулася давно практикуючий аудитор з питанням складання аудиторського звіту – вона зовсім не уявляла, як оформляти звіт із метою банкрутства підприємства.

Важливо!!!

Щоб ваш звіт був прийнятий судом і замовник залишився задоволений роботою, слід зрозуміти, що саме хоче бачити суддя у звіті. Візьміть винесену їм ухвалу суду й уважно вивчіть її, уточніть у помічника судді, які питання слід відобразити в аудиторському звіті, і при цьому зверніть увагу на цілі, які ставить перед собою замовник.

Пам’ятайте, що при ухваленні рішення про банкрутство суддя хоче упевнитися в неплатоспроможності підприємства, у співвідношенні його зобов’язань і активів. Якщо це питання чітко викладено у звіті й аудитори впевнені, що підприємство абсолютно не може погасити свої зобов’язання, то доказів для визнання організації банкрутом буде достатньо. Звичайно, у звіті аудитора можна прямо на це вказати, якщо аудитор впевнений у цьому. Якщо ні, то він не робить даний висновок у звіті, і тоді представник боржника в суді на підставі наявних матеріалів самостійно переконує суд у неплатоспроможності підприємства.

Також слід зазначити, що при написанні аудиторського звіту щодо фінансового стану боржника аудитору слід керуватися параграфами 20–45 розділу «Аудиторський звіт» МСА 700 «Висновок незалежного аудитора щодо повного пакету фінансових звітів загального призначення».

Відповідно до параграфа Д43 МСА 700 відзначимо, що при підготовці аудиторського звіту з використанням структури звіту або формулювань, що вимагаються законом або нормативним актом конкретної юрисдикції, аудиторський звіт повинен містити посилання на Міжнародні стандарти аудиту лише у разі, якщо він включає як мінімум кожен із зазначених нижче елементів (див. параграф Д42 МСА 700):

В окремих випадках суддя може визначити перелік питань, які повинні бути відображені в аудиторському звіті. Наприклад:

Рекомендовані процедури при проведенні аудиту, підтвердження фінансової звітності для суду по порушенню справи «Про банкрутство»:

При перевірці бухгалтерської (фінансової) звітності аудитору слід керуватися нормативними документами, формою організації обліку і даними інвентаризації, проведеної перед складанням звіту.

Рекомендовані процедури при проведенні аудиту, підтвердження фінансової звітності

для суду по порушенню справи «Про банкрутство»

При перевірці бухгалтерської (фінансової) звітності аудитору слід керуватися нормативними

документами, формою організації обліку і даними інвентаризації, проведеної перед складанням звіту.

Головне