Приобрети журнал - получи консультацию экспертов

№10(2012)

В соответствии с Государственным классификатором Украины «Классификация основных фондов ДК 013-97», утвержденным Приказом Госкомстандарта Украины от 19.08.1997 г. № 507,1 служебные собаки относятся к прочим основным фондам, классификационный код которых – 340113 «Животные зоопарков, цирков, служебные собаки».

В бухгалтерском учете приобретенные служебные собаки включаются в состав основных средств, а их первоначальная стоимость формируется согласно требованиям п. 82 П(С)БУ 7, утвержденного Приказом Министерства финансов Украины от 27.04.2000 г. №92 и зарегистрированного в Министерстве юстиции 18.05.2000 г. №288/4509 (с изменениями и дополнениями), далее – П(С)БУ 7. Однако допускаем, что если собака подпадает под критерии МНМА, определенные учетной политикой предприятия, то ее вполне можно признать данными активами и учитывать на субсчете 112 «МНМА».

Поступление собак на предприятие, как правило, оформляется следующими документами: договорами купли-продажи; накладными; актами приемки-передачи (внутреннего перемещения) основных средств (типовая форма №ОЗ-1); регистрационными свидетельствами, выданными ветеринарными учреждениями.

Инструкцией «О применении Плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций», утвержденной Приказом Минфина Украины от 30.11.1999 г. №291 (с изменениями и дополнениями), для учета служебных (сторожевых) собак предусмотрен счет 107 «Рабочий и производственный скот». При этом рекомендуем учет собак выделить в отдельную подгруппу «Служебные собаки».

В соответствии с п. 145.1 ст. 145 Налогового кодекса Украины, служебные собаки должны числиться в группе 7. Минимально допустимые сроки полезного использования, установленные для этой группы, составляют шесть лет. Однако, как мы знаем, средняя продолжительность жизни собаки гораздо выше этого срока. Срок полезного использования3 животного предприятие устанавливает самостоятельно, исходя из средней продолжительности жизни той или иной породы.

Приобретенные предприятием непосредственно для использования в производственной деятельности служебные собаки относятся к основным производственным фондам, следовательно, расходы на их приобретение подлежат амортизации4 (ст. 1445 Налогового кодекса Украины). Это, в свою очередь, означает, что скорректированные расходы предприятия будут увеличены на сумму амортизационных отчислений.

В бухгалтерском учете приобретенные служебные собаки включаются в состав основных средств, поэтому их первоначальная стоимость определяется с учетом требований п. 86 П(С)БУ 7.

В соответствии с п.22 П(С)БУ 7 «Основные средства», объектом амортизации в бухгалтерском учете являются основные средства. По ним должна начисляться амортизация, которая отражается на счете 132 «Износ других необоротных материальных активов».

Если предприятие оказывает услуги по охране имущества или приобретает собак с целью охраны своего имущества, получая доход, то и расходы на содержание служебных собак относятся в состав расходов в соответствии с пп. 67, 7 П(С)БУ 16 «Затраты», утвержденным Приказом Министерства финансов от 31.12.1999 г. №318 и зарегистрированном в Министерстве юстиции 19.01.2000 г. под №27/4248 (с изменениями и дополнениями), далее – П(С)БУ 16.

В налоговом учете понесенные затраты на питание служебных собак, а также другие расходы по их содержанию относятся к составу расходов, что предусмотрено ст. 1388 Налогового кодекса Украины.

В бухгалтерском учете расходы на содержание служебных собак учитываются на счетах учета затрат на производство (счет 23), общехозяйственных расходов (счет 91), административных расходов (счет 92). Классификацию расходов предприятие осуществляет самостоятельно, в зависимости от того, где используется четвероногий друг. Продукты, закупаемые для питания служебных собак, приходуются на счете 209 «Другие материалы». Ошейники, намордники, ремни и другое «обмундирование» учитывают на счете 22 «Малоценные и быстроизнашивающиеся предметы».

Что касается улучшений, то служебным собакам вполне подходят термины «ремонт» и «модернизация».

Например, в случае болезни или травмы животного предприятие понесет затраты на его лечение, и тогда в бухгалтерском учете открывается субсчет 155 «Формирование основного стада» по виду объекта «Служебная собака», в дебет которого списываются все расходы, связанные с лечением.

Понесенные расходы со счета 1559 списываются на счета учета затрат производства, других расходов или на увеличение стоимости объекта, а в налоговом учете – отражаются в расходах согласно ст. 138 Налогового кодекса Украины.

К служебным собакам также можно применить понятие «модернизация», к примеру, при обучении животного какому-то новому виду службы или умению различать и «классифицировать» продукты, химические вещества и т. д. При этом следует открыть у себя субсчет 155 «Формирование основного стада» и уже на нем учитывать понесенные расходы в общем порядке (в налоговом учете, соответственно, отражать согласно правилам проведения модернизации, улучшений основных средств, предусмотренными пп. 146.11; 146.12 ст. 146 Налогового кодекса Украины).

Также собаки требуют содержания. К данным расходам можно отнести расходы на питание, прививки, профилактику, их обязательную страховку, а также приобретение различного инвентаря, необходимого для содержания животного (миски, цепи, намордники поводки, жилые будки).

Ежегодные затраты предприятие может установить приказом по предприятию и включить в годовой бюджет.

Учет приплода собак

Как учитывать приплод собак? Как оценить животных? А если охранная собака дорогостоящая, да еще и породистая? Бухгалтеры задают себе эти вопросы и не находят на них однозначного ответа.

Понятное дело, новое животное надо поставить на баланс предприятия. Но по какой стоимости, как оценить его? Конечно, в этом случае лучше обратиться к эксперту по оценке собак, которого можно найти в кинологическом клубе. Он быстро оценит, выдаст соответствующий документ о стоимости. По данной стоимости следует осуществить ее оприходование. На наш взгляд, это опять счет 155 «Формирование основного стада», который будет корреспондировать с кредитом счета 745 «Доход от бесплатно полученных активов».

Можете спросить, почему это бесплатно полученные активы? Ведь для того чтобы принести приплод, собака больше ела, а предприятие несло определенные затраты на ее содержание, тем более что во время беременности животное не всегда исполняло свои служебные обязанности по охране территории…

Вероятно, если бы мы рассматривали предприятие, основной деятельностью которого является разведение собак, то, действительно, для получения приплода и неслись все затраты на содержание животных. Тогда следовало бы формировать себестоимость приплода и вести соответствующую документацию. Но если основной деятельностью собаки была охранная и цели разведения предприятие не преследовало, то более логично считать вновь полученный актив «бесплатным», так как документально доказать понесенные затраты по приплоду очень трудно.

Государственное регулирование

В соответствии с Правилами содержания собак, котов и хищных животных в населенных пунктах Украинской ССР от 17.06.1980 г., утвержденными Министерством ЖКХ УССР, Министерством сельского хозяйства УССР, Министерством охраны здоровья УССР10, владелец собаки обязан соблюдать санитарно-гигиенические нормы и правила содержания животных с обязательной гарантией безопасности людей.

Кроме того, согласно п. 6 Правил, владельцы собак, котов и хищных животных обязаны:

ежегодно регистрировать (перерегистрировать) собак, котов и хищных животных от двух месяцев и старше;

уведомить в течение пяти дней ветеринарное учреждение, обслуживающее данный населенный пункт, о приобретении собаки, кота или хищного животного, а также о переезде с ним в другой населенный пункт.

Пунктом 10 Правил содержания животных установлено, что регистрацию собак и котов, а также выдачу регистрационных свидетельств и номерных знаков осуществляют жилищно-коммунальные организации.

Следует отметить, что Киевская городская государственная администрация утвердила свои Правила содержания в г. Киеве животных гражданами, предприятиями, учреждениями и организациями (Приложение 1 к распоряжению Киевской городской государственной администрации от 08.09.1997 г. №1372, в редакции от 23.02.1998 г. №379). В них детально описываются правила содержания, права и обязанности собственников животных.

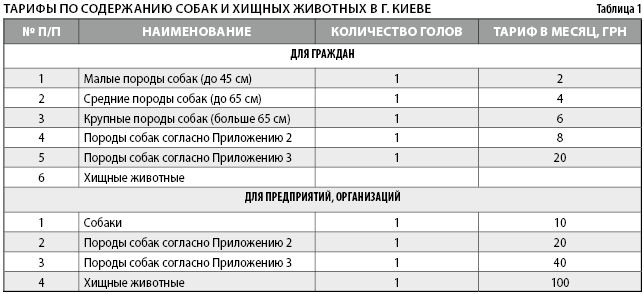

Данными правилами введены тарифы на коммунальные услуги по содержанию собак и хищных животных для граждан, предприятий, организаций с учетом налога на добавленную стоимость (табл. 1).

Пунктом 19 вышеуказанных правил и Кодексом Украины «Об административных правонарушениях» граждане, которые являются собственниками собак, котов и хищных животных, и должностные лица предприятий, учреждений и организаций, которые содержат собак, котов и хищных животных, несут административную ответственность.

Контроль за соблюдения вышеуказанных правил гражданами, предприятиями, организациями осуществляется органами районных в г. Киеве государственных организаций, органами государственного ветеринарного надзора, Главным управлением контроля за благоустройством города Киевской государственной администрации, государственным управлением экологической безопасности в г. Киеве, Киевским городским расчетным центром «Животные в городе».

25 сентября 2012 года принято Положение «О едином государственном реестре животных», утвержденное Приказом Минагрополитики Украины от 25.09.2012 г. №578 и зарегистрированное в Министерстве юстиции 10.10.2012 г. под №1713/22025. Оно предписывает вести единый реестр животных, которые содержатся с целью разведения и содержания, проводит их продажу, убой, утилизацию, предоставляет услуги искусственного осеменения и организовывает выставки животных. Данное положение, на мой взгляд, может коснуться только тех хозяйств, ферм, предприятий, которые занимаются разведением собак для их дальнейшей продажи, организаций выставок и искусственного осеменения.

А как в мире?

Стоит отметить, что в ряде стран на протяжении долгих лет уже существует налог на домашних животных, и в первую очередь на собак. Так, в Великобритании каждая собака старше шести месяцев должна быть зарегистрирована. Соответственно, регистрация платная. В Швеции размер налога зависит от роста пса, а в Норвегии – от длины. Поэтому шведы обычно заводят приземистых такс, а норвежцы – собак длиннолапых пород. В Австрии собаководы обязаны оформлять полисы страхования ответственности на случай, если кто-то пострадает от зубов их питомцев. В Германии взимается налог на собак. Его сумма колеблется в зависимости от города от 100 до 150 евро в год на первую собаку и от 200 до 300 евро на последующих, независимо от размеров и породы. Исключением являются только бойцовые собаки, налог на которых повышен до 615 евро в год. Во многих городах для малоимущих и получателей социальной помощи предусмотрено освобождение от налога или существенное его снижение. Налог не взимается за служебных собак, включая поводырей. В крупных городах его сумма выше, чем в маленьких, и если вы живете в городе с большим налогом, можно записать собаку на товарища или родственника, живущего в городе с меньшим налогом. Заплатив налог, вы получаете медальон с регистрационным номером.

В Украине налоговое законодательство по отношению к собакам более демократично. В связи с введением нового НКУ был отменен Декрет Кабинета Министров Украины «О местных налогах и сборах» от 20.05.1993 г. №56-93, тем самым упразднены местные налоги и сборы и канул в прошлое так называемый собачий сбор. Однако предпринимаются попытки вернуть сбор. В Киеве существует плата за содержание собак, которая взимается коммунальными предприятиями, так сказать, за предоставление собакам «коммунальных услуг». Поэтому предприятиям, решившимся на приобретение животных, нужно быть готовыми к определенным расходам на их содержание и к новой ответственности…

Головне