Приобрети журнал - получи консультацию экспертов

№10(2012)

У сфері податкових відносин дуже часто виникають конфлікти між податковими органами та представниками бізнесу – юридичними особами. Предметом таких конфліктів є рішення, дії та/або бездіяльність податкового органу, які, на думку представників бізнесу, порушують їх права та законні інтереси. Вирішення подібних суперечок здійснюється у регламентованих правовими нормами процесуальних формах. Визначення певного рішення податкового органу як такого, що може бути оскаржене, є прерогативою виключно платника податків та залежить тільки від його суб’єктивного ставлення до рішення як такого, що порушує або обмежує його права, та готовності вчинити акт волевиявлення – подати скаргу на таке рішення.

Одним із механізмів врегулювання конфліктів та формою захисту суб’єктивних прав юридичних осіб є оскарження податкових повідомлень-рішень (ППР) органів податкової служби в адміністративному порядку.

Аналіз звітних даних стану роботи з розгляду скарг платників податків свідчить, що ревізори та керівники податкових органів неправильно застосовують норми чинного законодавства з питань оподаткування, здійснення розрахункових операцій, обігу готівки та ліцензування, не приділяють належної уваги оформленню та розгляду матеріалів перевірок, внаслідок чого допускаються непоодинокі випадки неправомірного донарахування податків і застосування штрафних (фінансових) санкцій.

На нашу думку, перш за все слід з’ясувати, що собою являє поняття «адміністративне оскарження» в податкових відносинах та на яких принципах побудована така процедура. Адміністративне оскарження – це встановлений законодавством порядок захисту порушених рішеннями, діями або бездіяльністю органів податкової служби прав та законних інтересів юридичних осіб, який здійснюється шляхом подання письмової скарги і передбачає обов’язок податкового органу реагувати та приймати рішення по суті визначених у скарзі питань у встановлені строки.

Адміністративне оскарження базується на певних принципах. Основоположним принципом оскарження рішень податкових органів є принцип законності. Він забезпечує безумовне та точне виконання та застосування норм податкового законодавства. Принцип матеріальної істини виражається в обов’язку податкового органу під час розгляду скарги платника податків встановити реальний стан справ і з цією метою вивчити докази, від яких залежить прийняття законного й обґрунтованого рішення. Принцип економічності полягає в тому, що податковий орган повинен розглядати скаргу платника податків швидко, без затримок і зволікань. Цьому сприяють обмежені строки розгляду скарги і правило, за яким невчасно розглянута скарга платника вважається задоволеною на його користь. Ми вважаємо, що цей принцип не повинен перешкоджати повному, всебічному й об’єктивному дослідженню всіх обставин справи. Принцип гласності проявляється у відкритому характері процедури адміністративного оскарження, у гарантованій можливості знайомитись із матеріалами справи.

Досудове вирішення спору з податковим органом у різних країнах в цілому однакове та означає оскарження платником податків рішення органу податкової служби, прийнятого за результатами перевірки. Хочемо навести декілька прикладів особливостей системи адміністративного оскарження в інших країнах.

У США процедура адміністративного оскарження виведена за межі звичайної інстанції. На кожному етапі оскарження підрозділи апеляцій доводять платникові податків свою неупередженість, гарантують справедливий розгляд, також платники можуть представляти додаткові документи і факти в процесі розгляду скарг. У податковому законодавстві США відсутні строки розгляду скарг, і скарги щодо великих платників можуть розглядатися впродовж двох років. Загалом у ході апеляцій на користь платників задовольняється близько 85% скарг.

У Канаді створені широкі інформаційні можливості для платників податків. Інструкції з питань подачі заперечень та апеляцій поширюються як на паперових носіях, так і в електронному вигляді. Існує можливість відновлення пропущених строків подачі скарг.

У Новій Зеландії орган з розгляду спорів з питань оподаткування є повністю незалежним від Податкового департаменту.

Досвід провідних країн світу у побудові системи адміністративного оскарження свідчить про значну увагу, яку приділяють цьому напрямку роботи як державні органи і службові особи, так і платники податків. Фактично рівень розвитку системи адміністративного оскарження у тій чи іншій країні свідчить про загальний рівень її економічних відносин та соціального благополуччя.

Правове регулювання порядку оскарження рішень податкових органів має велике значення. Від того, наскільки чітко він регламентований у законодавстві, залежить здатність платника податків дієво реалізовувати своє право на оскарження неправомірних рішень податкового органу та дій його посадових осіб, добиватися захисту інтересів та відновлення порушених прав.

На сьогоднішній день в Україні правове регулювання адміністративного оскарження в податкових відносинах знайшло своє відображення в Податковому кодексі, Законі «Про звернення громадян» та Положенні «Про порядок подання та розгляду скарг платників податків органами Державної податкової служби».

Платник податків, який вирішив оскаржувати рішення податкового органу, повинен пам’ятати, що до його скарги висунутий ряд вимог, недотримання яких призведе до відмови у її розгляді.

Звертаємо увагу на те, що у скарзі мають бути зазначені:

найменування, місцезнаходження, а також адреса, на яку необхідно надіслати рішення за скаргою;

найменування податкового органу, яким видано ППР (дата і номер), назва податку, збору або штрафної (фінансової) санкції та сума;

суть порушеного питання, прохання чи вимоги й обґрунтування незгоди платника податків;

інформація про повідомлення чи неповідомлення відповідного податкового органу про подання скарги органу ДПС вищого рівня;

підпис керівника юридичної особи або особи, яка виконує обов’язки керівника;

перелік документів і розрахунків, що додаються до скарги.

Якщо скарга в інтересах юридичної особи – платника податку подається її представником, то до скарги долучається копія довіреності. Підпис представника на скарзі обов’язково має бути скріплений печаткою такої юридичної особи.

Хотілося б сказати декілька слів про основні причини, через які податкові органи відмовляють платникам податків у задоволенні скарг на ППР. По-перше, це пов’язано з фіскальною ідеологією роботи органів податкової служби. Скасоване податковим органом ППР автоматично тягне за собою службове розслідування з боку відділу внутрішньої безпеки, що у свою чергу призводить до накладання дисциплінарних стягнень з ревізорів та зменшення (до 50%) їхнього посадового окладу. По-друге, скасовані ППР негативно відзначаються на загальній статистиці роботи податкового органу. Як наслідок, за невиконання доведеного плану з надходження грошових коштів до бюджетів усіх рівнів знову ж таки «страждає» розмір заробітної плати усіх працівників даного податкового органу. По-третє, недотримання платниками, що оскаржують рішення податкового органу, обов’язкових вимог до складання скарги. Особливу увагу слід звернути на те, що скарга, подана з порушенням установленого порядку подання та розгляду скарг, не підлягає розгляду по суті та повертається особі, яка подала скаргу. Також скарга на ППР не підлягає розгляду та повертається скаржнику у випадку, якщо:

платник податків не усунув недоліки раніше поданої скарги, яку залишено без розгляду;

скаргу на ППР подано особою, яка не має повноважень на ведення такої справи;

розгляд скарги на ППР не належить до компетенції даного органу ДПС України;

якщо скаргу подано із порушенням встановленого законодавством строку (більше 10 календарних днів).

Адміністративне оскарження податкових повідомлень-рішень в Україні є дворівневим. Слід відзначити, що обов’язок доведення того, що будь-яке нарахування, здійснене податковим органом, є правомірним, покладається на органи ДПС.

Важливо пам’ятати, що подана скарга зупиняє виконання платником податків грошових зобов’язань, визначених у ППР, на строк від дня подання такої скарги до дня закінчення процедури адміністративного оскарження. Впродовж зазначеного строку податкові вимоги не надсилаються, а сума грошового зобов’язання, що оскаржується, вважається неузгодженою.

Особа, яка подала скаргу, має право:

особисто викласти аргументи особі, що перевіряла скаргу, та брати участь у перевірці поданої скарги;

ознайомитися з матеріалами перевірки;

подавати додаткові матеріали;

бути присутньою при розгляді скарги;

користуватися послугами адвоката або представника;

одержати рішення про результати розгляду скарги;

висловлювати усно або письмово вимогу щодо дотримання таємниці розгляду скарги;

вимагати відшкодування збитків, якщо вони стали результатом неправомірних рішень;

відкликати подану скаргу в будь-який час до прийняття рішення за наслідками розгляду скарги.

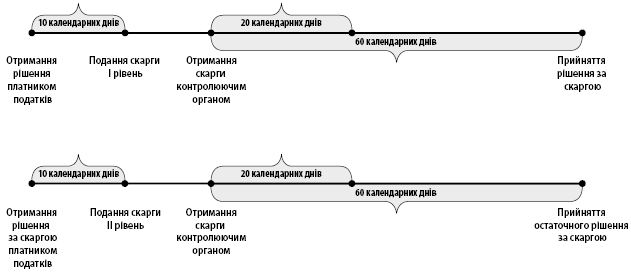

Якщо платник вважає, що податковий орган неправильно визначив суму грошового зобов’язання, то він має право звернутися до органу ДПС вищого рівня зі скаргою про перегляд цього рішення, яка подається у письмовій формі з копіями документів, що платник податків вважає за потрібне надати. Скарга подається до податкового органу впродовж 10 календарних днів, що настають за днем отримання ППР.

Дуже важливою умовою, про яку не слід забувати, є те, що одночасно з поданням скарги контролюючому органу вищого рівня платник зобов’язаний письмово повідомляти податковий орган, яким прийняте ППР.

У випадку повного або часткового незадоволення скарги платник податків має право звернутися впродовж 10 календарних днів, наступних за днем отримання рішення про результати розгляду скарги, з повторною скаргою до Державної податкової служби України.

Податковий орган зобов’язаний прийняти вмотивоване рішення та надіслати його впродовж 20 календарних днів. Але керівник податкового органу може прийняти рішення про продовження строку розгляду скарги до 60 календарних днів та письмово повідомити про це платника.*

Важливим процесуальним правом, яким дуже часто нехтують платники податків при адміністративному оскарженні рішень податкового органу, є присутність та особиста участь у розгляді скарги. Дійсно, сьогодні чинним законодавством передбачена можливість платника-скаржника бути присутнім при розгляді скарги. Завдяки такому підходу платник податків має змогу навести заперечення та додаткові обґрунтування, висловити свої аргументи. Все це в результаті надасть можливість податковому органу повно, всебічно та об’єктивно прийняти рішення за результатами розгляду скарги. Радимо платникам податків, що оскаржують ППР, користуватися даним правом.

Податковий орган при розгляді скарги платника податків перевіряє правомірність нарахування, яке оскаржується, та приймає одне з таких рішень:

залишає ППР без змін, а скаргу без задоволення;

скасовує у певній частині ППР і не задовольняє скаргу платника податків у певній частині;

скасовує ППР і задовольняє скаргу платника податків повністю;

збільшує суму грошового зобов’язання або податкового боргу;

залишає скаргу без розгляду та повертає платнику податків.

За результатами проведення процедури адміністративного оскарження приймається рішення, яке згодом надсилається платнику-скаржнику. День закінчення процедури адміністративного оскарження вважається днем узгодження грошового зобов’язання платника податків.

Варто наголосити, що рішення Державної податкової служби України, прийняте за розглядом скарги платника податків, є остаточним і не підлягає подальшому адміністративному оскарженню, але може бути оскаржене в судовому порядку.

Не секрет, що чинне законодавство є неоднозначним, а подекуди і таким, що суперечить саме собі. Це, у свою чергу, призводить до того, що одні й ті ж правовідносини у сфері справляння податків регулюються різними або одними й тими ж нормативно-правовими актами, однак по-різному. Важливо нагадати, що у разі коли норми Податкового кодексу України чи іншого нормативно-правового акта або коли норми різних законів припускають неоднозначне (множинне) трактування прав та обов’язків платників податків або податкового органу, внаслідок чого є можливість прийняти рішення на користь як платника податків, так і податкового органу, рішення приймається на користь платника податків. Податкове законодавство ґрунтується на принципі презумпції правомірності рішень платника податку, коли є можливість прийняти рішення на користь як платника податків, так і контролюючого органу. На жаль, на практиці дуже часто трапляються випадки, коли податкові органи «забувають» про принцип конфлікту інтересів, який дає можливість вирішити спір на користь платника податків.

При застосуванні процедури адміністративного оскарження ППР платник податків за власною ініціативою може замовити проведення бухгалтерської експертизи. Дослідження фінансово-господарської діяльності суб’єкта господарювання, що в межах чинного законодавства здійснюється особою, яка володіє спеціальними знаннями в галузі бухгалтерського обліку (експертом-бухгалтером), з метою подання висновку стосовно кола питань, поставлених замовником, являє собою бухгалтерську експертизу. Економічний зміст бухгалтерської експертизи полягає у реалізації системи знань у галузі бухгалтерського обліку, фінансів, аудиту, ревізії, економічного аналізу тощо.

Незалежний фахівець, провівши повне дослідження, дає обґрунтований та об’єктивний письмовий висновок щодо поставлених йому питань. У висновку експерта зазначаються питання, що були поставлені експертові, які матеріали експерт використав, докладний опис проведених досліджень, зроблені в результаті їх висновки та обґрунтовані відповіді на поставлені питання.

Зазначений висновок бухгалтерської експертизи на вимогу платника податків, що оскаржує ППР, може бути залучено податковим органом до матеріалів справи. Такий висновок, у разі схвальності бухгалтером-експертом дій платника-скаржника, надасть впевненості у правильності ведення бухгалтерського та податкового обліків і тим самим поставить під сумнів висновки, зроблені податковим органом під час проведення перевірки.

Варто окремо відзначити про законодавчі ініціативи ДПСУ, які стосуються процедури адміністративного оскарження ППР. Так, законопроектом «Про внесення змін до Податкового кодексу України та інших законодавчих актів України щодо подальшого удосконалення адміністрування податків і зборів» передбачено доповнити ст. 56. У новому пункті даної статті буде зазначатися, що скарга, подана з дотриманням порядку, строку та умов щодо визнання недійсним ППР податкового органу, не звільняє такого платника від обов’язку сплатити нараховане грошове зобов’язання та не зупиняє застосування права податкової застави і надіслання податкових вимог, але зупиняє стягнення грошового зобов’язання, зазначеного у ППР, що оскаржується, та нарахованої на вказане податкове зобов’язання пені до закінчення процедури адміністративного оскарження.

На особливу увагу заслуговують і доповнення до ст. 95 Податкового кодексу України, а саме:

На думку Кабміну, реалізація зазначеного акта позитивно вплине на наповнення державного бюджету: додаткові надходження податку на прибуток складуть близько 2,3 млрд грн.

Не применшуючи значення судового захисту платників податків, ми хотіли б зазначити про важливість збереження та більш активного використання адміністративного (досудового) оскарження. До переваг адміністративного оскарження над судовим можна віднести його економічність, адже такий шлях оскарження ППР дешевше як для скаржника, так і для держави. Процедури адміністративного оскарження є оперативнішими та менш формалізованими. Лише в порядку адміністративного оскарження є можливість переглянути рішення на предмет його доцільності.

До того ж необхідно пам’ятати, що суд, навіть визнавши оскаржене рішення незаконним, не може ухвалити позитивне для скаржника рішення за суттю питання замість адміністративного органу, і особа ще чекатиме, поки податковий орган виконає судове рішення та прийме відповідний адміністративний акт. У такому сенсі адміністративне оскарження є додатковою гарантією захисту прав та інтересів платника податків.

Саме при розгляді скарги має місце перше реальне спілкування з особою, яка раніше могла не скористатися правом бути вислуханою, або податковий орган не забезпечив реалізацію цього права, оскільки вимагалось негайне прийняття рішення. Платник отримує можливість викласти додаткові аргументи, які не були враховані при прийнятті ППР, і в цьому випадку податковий орган може змінити рішення або ж ревізор (комісія зі спірних питань) роз’яснить платнику податків рішення, і тоді такий платник податків може погодитися з ним та відмовитися від подальшого оскарження.

Процедура адміністративного оскарження також має свої мінуси. Одним із найсуттєвіших недоліків є недостатній рівень об’єктивності податкового органу при прийнятті рішень за наслідками розгляду скарг. Це пов’язано із відомчим впливом на ревізорів, уповноважених розглядати скарги, їх фіскальною спрямованістю.

Податковий орган зацікавлений у недопущенні скасування ППР за наслідками процедури адміністративного оскарження, оскільки це негативно впливає на показники податкового органу (невиконання доведеного плану з надходження грошових коштів до бюджетів). Також це сприяє притягненню до дисциплінарної відповідальності ревізорів, винних у прийнятті незаконного рішення.

Як висновок, вважаємо за доцільне зазначити, що право на адміністративне оскарження рішень податкових органів є важливим та необхідним механізмом досудового врегулювання спору між платником податків та податковим органом. Вирішення таких спорів у межах адміністративного оскарження дає можливість зекономити час та сили, оминаючи процедури судового оскарження. Вважаємо, що у разі донарахування податковим органом необґрунтованих сум штрафних (фінансових) санкцій консультування спеціаліста з податкового права та оподаткування щодо стратегії й тактики процедури адміністративного оскарження є необхідним та доцільним.

Головне