Приобрети журнал - получи консультацию экспертов

№10(2012)

Діяльність рейтингових агентств в усьому світі оцінюється через точність їхніх рейтингових оцінок. Не є виключенням і Україна, де лише уповноважених рейтингових агентств налічується шість, а також діє ще три визнані міжнародні структури. За кількістю «незалежних експертів», яким держава довіряє здійснювати оцінку надійності та платоспроможності суб’єктів господарювання, вітчизняний фінансовий ринок можна порівняти з тими ж Сполученими Штатами Америки. У СНД число наділених аналогічним статусом рейтингових агентств менше (як правило, декілька. Так, у Росії – вісім, враховуючи міжнародні). В даній статті ми спробуємо розібратися, чи перейшла кількість в якість

і наскільки достовірними є рейтингові оцінки національних рейтингових агентств.

Провідні рейтингові агентства України

Впродовж 2004-2012 років уповноваженими національними та визнаними міжнародними рейтинговими агентствами в Україні було присвоєно понад 1 500 кредитних рейтингів за Національною рейтинговою шкалою приблизно 1 000 суб’єктів господарювання. Питома вага іноземних рейтингових агентств в цьому обсязі незначна, менше 5%. Лідером залишається «Кредит-Рейтинг», який в період з 2004 по 2010 рік був монополістом на ринку рейтингування.

Зміни, які відбулися останніми роками, отримання необхідного для повноцінної роботи статусу «уповноважене рейтингове агентство» ще п’ятьма структурами, кризові явища в економіці, зміни в самих компаніях призвели до суттєвого перерозподілу ринку рейтингових послуг між його учасниками.

Показниками, за якими можна оцінювати питому вагу рейтингового агентства на ринку, можуть бути або сумарні результати (у відсотках до загального обсягу доходів у сфері рейтингування), або кількість клієнтів, з якими співпрацює рейтингове агентство. Також перший показник може включати і доходи від іншої діяльності (наприклад, консалтингові послуги).

Тому, проводячи свої розрахунки при оцінці питомої ваги агентства на ринку, до уваги бралася кількість клієнтів. Співпраця рейтингового агентства з клієнтом підтверджується наявністю в останнього чинного кредитного рейтингу (визначеного та/або оновленого в поточному році); інформація по міжнародним рейтинговим агентствам при розрахунках не враховувалась у зв’язку з їхньою низькою питомою вагою.

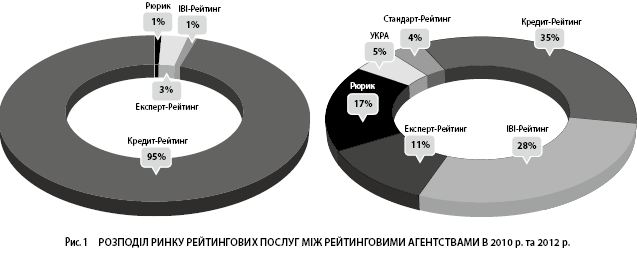

Отримані результати наведено на рис. 1.

Впродовж останніх двох років структура ринку рейтингових послуг досить сильно змінилася. Три агентства, які в 2010 році отримали статус уповноважених, змогли закріпити за собою майже 60% ринку. При цьому «ІВІ-Рейтинг» відірвалося від колег, впритул наблизившись до «Кредит-Рейтингу». Що стосується двох «новачків», то поки їхній сумарний доробок є меншим за 10%. В силу цієї причини, а також нетривалого періоду існування агентств та невизначеності щодо якості їхніх методологічних підходів, в подальшому аналізі дані за цими агентствами не використовуються.

Що стосується чотирьох вітчизняних агентств, які формують понад 90% ринку, на сьогоднішній день можна говорити не лише про закріплення за ними певних позицій, але й про формування спеціалізації. Зокрема, «Експерт-Рейтинг» переважно працює з клієнтами фінансової сфери, «Рюрик» – корпоративної. «ІВІ-Рейтинг» та «Кредит-Рейтинг» можуть бути віднесені до універсальних рейтингових агентств, які представлені в усіх сегментах ринку: фінансовому, корпоративному та муніципальному. Така спеціалізація, на наш погляд, обумовлена наявністю відповідних спеціалістів у штатах рейтингових агентств і рівнем знання відповідних сегментів ринку.

Що означає і як визначається кредитний рейтинг

Економічна криза останніх років засвідчила, що немає беззаперечно стійких до її впливу економік. Підприємства і банки, якими б надійними вони не видавалися, можуть не виконати свої зобов’язання. Історія має ряд таких прикладів, але не бачу сенсу на них зосереджуватися.

Існувало й існує чимало нарікань, що навіть наявність кредитних рейтингів, в тому числі високого рівня, не вберегла компанії від дефолту. Таку думку досить часто можна зустріти в українських виданнях, періодично – і в міжнародних фінансових.

Перш ніж перейти до подальшого аналізу ситуації з ефективністю рейтингової оцінки в Україні, хочу зупинитися на цьому питанні більш докладно. Аби оцінити точність роботи рейтингових агентств, слід завжди пам’ятати, що кредитний рейтинг – це не гарантія дефолту. Інакше кажучи, наявність рейтингової оцінки говорить про відкритість компанії, її бажання бути відкритою для ринку, засвідчити свою надійність. Проте жодне рейтингове агентство не може заборонити суб’єкту господарювання випустити облігації або взяти кредит. Найбільш типовим прикладом є ситуація з «Кінгс Кепілз».

Ті, хто працював на фінансовому ринку в 2007-2008 роках, мають пам’ятати, що ця компанія залучила чимало коштів від населення та юридичних осіб, так і не здійснивши розрахунки з ними. На етапі випуску облігацій компанія пройшла процедуру рейтингування й отримала кредитний рейтинг. Уже саму його наявність «Кінгс Кепілз» подавав, як оцінку їхньої надійності та готовності до співпраці. А після дефолту компанії ряд «спеціалістів» також вказували на те, як помилилося рейтингове агентство, коли визначило кредитний рейтинг «Кінгс Кепілз».

Головна помилка більшості обвинувачів полягала в тому, що вони не звертали увагу на саме значення кредитного рейтингу та на трактування. А рейтинг було визначено на рівні uaСС. За Національною рейтинговою шкалою це означає, що позичальник або окремий борговий інструмент із рейтингом uaCC характеризується високою імовірністю дефолту. Таким чином, оцінка рейтингового агентства була цілком адекватною. І якби саме на неї звертали увагу покупці цінних паперів (а не тільки на обіцяні відсотки за облігаціями), то кількість обманутих інвесторів могла бути значно меншою.

Отже, для того щоб приймати інвестиційне рішення, слід керуватися результатом рейтингової оцінки – визначеним кредитним рейтингом. Чим він нижчий, тим більшою є імовірність невиконання або часткового невиконання позичальником своїх зобов’язань. Існує чітка кореляція між рівнем кредитного рейтингу і такою ймовірністю, яка знайшла своє підтвердження і в кризовий період.

Ряд дефолтів, які були допущені компаніями з високими інвестиційними рейтингами, знаходився в рамках встановленої залежності. Інша річ, що наявність таких дефолтів є більш знаковою і має значний розголос на фінансовому ринку. А коли збанкрутує підприємство, кредитний рейтинг якого знаходиться в спекулятивній категорії, та ще й низькій, реакції практично ніякої – звичайно, це ж прогнозувалося.

Таким чином, приймаючи рішення про інвестування або надання кредиту, слід розуміти, чи є у компанії кредитний рейтинг і який він. Сама наявність кредитного рейтингу, як вже зазначалося раніше, не є запорукою надійності позичальника. Але вона свідчить про його більш високу готовність до діалогу з учасниками ринку і бажання інформувати потенційних контрагентів про свою кредитоспроможність.

Самі кредитні рейтинги поділяються на дві великі категорії: інвестиційні та спекулятивні. До першої групи відносять кредитні рейтинги рівня від uaВВВ до uaААА, незалежно від знака. До другої входять кредитні рейтинги від uaС до uaВВ. Також існує позначення uaD – дефолт підприємства.

Компанії, які мають кредитні рейтинги інвестиційної категорії, вважаються більш надійними порівняно з підприємствами зі спекулятивним кредитним рейтингом. Керуючись саме цим принципом, регулятори фінансового ринку практично всіх країн світу використовують кредитні рейтинги при визначенні переліку цінних паперів, з якими можуть працювати державні фінансові установи, недержавні пенсійні фонди, страхові компанії тощо. Під кредити, видані підприємствам з інвестиційним кредитним рейтингом, можна не формувати резерви або встановлювати їх на значно нижчому рівні. Цінні папери, кредитні рейтинги яких мають інвестиційний рівень, також можуть бути інструментом застави або інвестицій і мати вищий пріоритет, ніж аналогічні цінні папери без кредитного рейтингу.

Чому рейтингова оцінка користується такою популярністю і, незважаючи на наявні нарікання в бік рейтингових агентств, від їхніх послуг не відмовляються? Більш того, рейтинговою оцінкою керуються все активніше, і Базель ІІІ, прийнятий уже в кризовий період, розширив застосування кредитних рейтингів у регуляторних цілях.

На нашу думку, відповідь полягає в самому механізмі проведення рейтингової оцінки. Одразу зазначу, що здійснюють її справжні фахівці своєї справи, які мають досвід не лише теоретичної, але й практичної роботи у відповідних сферах економіки. До того ж застосовуються методологічні бази і напрацювання, які вже були апробовані роками і дають достовірний результат.

Саме ці фактори обумовлюють перевагу «старих» рейтингових агентств перед «новачками» сфери рейтингових послуг. Останні можуть навіть перекупити методики й одного-двох висококласних спеціалістів. Але відсутність сукупного досвіду роботи на ринку, розуміння специфіки окремих ситуацій не дозволять їм зорієнтуватися та прийняти об’єктивне рішення в складних умовах.

Водночас банки, інвестиційні фонди і компанії також мають професіональних аналітиків. І методологічна база розроблена належним чином. Проте на більшості розвинених ринків кредитні рейтинги використовуються нарівні з внутрішніми оцінками. Робиться це в силу ряду причин. По-перше, якщо рейтингове агентство викликає довіру, використання його оцінок, які знаходяться в публічному доступі, дозволяє зекономити на утриманні команди аналітиків. По-друге, і це дійсно дуже важливо, рейтингове агентство має доступ до так званої інсайдерської інформації. Спеціалісти отримують можливість ознайомитися не лише з офіційними статистичними даними компанії, але й з її «внутрішньою» звітністю, планами розвитку на перспективу, отримати інформацію про можливу підтримку з боку власників. Також оцінюється саме керівництво, його компетентність.

Сукупність фінансової (кількісної) і якісної оцінок і формують остаточне значення кредитного рейтингу. За таку оцінку платить клієнт, тому він прагне надати інформацію максимально повно. А оскільки результат рейтингової оцінки впливає на репутацію рейтингового агентства, останнє забезпечує її об’єктивність.

Як результат, для користувача рейтингова оцінка має ряд переваг. Вона ґрунтується не лише на даних із загальнодоступних джерел інформації, але й на внутрішніх даних самої компанії, в т. ч. враховує плани подальшого розвитку, ступінь підтримки з боку засновників тощо. Крім самої рейтингової оцінки, може бути наданий стислий рейтинговий звіт, в якому міститься базова інформація, використана при визначенні кредитного рейтингу (за винятком конфіденційних даних). Це дозволяє аналітику сформувати своє власне уявлення про компанію. Важливим моментом є регулярне оновлення кредитного рейтингу (раз у квартал чи раз на півроку). Таким чином, ринок може відслідковувати зміни щодо стану справ компанії в динаміці і за рейтинговою історією визначати ступінь надійності підприємства. Нарешті, рознесення кредитних рейтингів на дві великі категорії (спекулятивну й інвестиційну) та рівні дає можливість відсікати частину небажаних клієнтів (кредитний рейтинг яких нижче певного рівня) ще до етапу аналізу їхньої звітності.

Як оцінюють вітчизняні рейтингові агентства

Вище ми вже говорили, що основою для ефективної роботи будь-якого рейтингового агентства та попиту на його послуги є репутація. Вона складається з декількох факторів, основними з яких є: точність рейтингових оцінок, відсутність серед власників рейтингових агентств учасників фінансового ринку або представників влади (незаангажованість рейтингових агентств), досвід роботи на ринку.

Серед шести українських уповноважених рейтингових агентств п’ять мають досвід практичної роботи у відповідному статусі від шести місяців до двох з половиною років. Такий термін є незначним, тому за даним показником оцінювати рейтингові агентства видається недоцільним. Винятком є «Кредит-Рейтинг», який у статусі уповноваженого працює з 2004 року (з перервою на рік). Зміни останнього періоду призвели до кардинального оновлення цієї структури, але, на нашу думку, дозволили зберегти більшість напрацювань попередніх років.

Що стосується реальних власників рейтингових агентств, на сьогоднішній день ця інформація є досить закритою. Переважна більшість із них асоціюються з фігурами відомих бізнесменів або політиків. Проте офіційного підтвердження таких даних немає. Ми також не ставимо собі на меті встановити реальних власників або робити голосні заяви щодо проведення рейтингових оцінок в інтересах окремих фінансових структур чи великих корпорацій. Більш того, хочемо зазначити, що за весь час лише одного разу вітчизняним рейтинговим агентствам було висунуто звинувачення у входженні до складу власників учасників фінансового ринку. Результатом стала втрата статусу «уповноважене», який поновили після усунення порушень.

Найбільший інтерес для оцінки роботи рейтингового агентства представляє точність (ефективність) рейтингових оцінок. У спрощеному варіанті механізм оцінки має наступний вигляд: кількість кредитних рейтингів, за якими допущено дефолт, порівнюється з загальною кількістю кредитних рейтингів відповідного рівня на певному часовому відрізку. Результати, отримані по кожній з категорій, порівнюються між собою. Чим вище рівень кредитного рейтингу, тим нижчим має бути відсоток дефолтів у даній категорії. Наприклад, в десятирічному періоді імовірність дефолту клієнта з кредитним рейтингом ААА оцінюється в 0,01%, в категорії А – 1,2%, в категорії ВВВ – 3,6%, а в категорії ССС – вже 65%.

Якщо в рейтингового агентства виставлені оцінки не корелюються з наведеними цифрами або відсоток дефолтів за високими кредитними рейтингами є більшим, ніж у нижчих рейтингових категоріях, імовірно, це свідчить про неякісну рейтингову оцінку. На жаль, оцінити діяльність вітчизняних рейтингових агентств за такою методою не видається можливим. Головна причина – нетривалий час роботи на ринку і, відповідно, відсутність історії дефолтів. Єдине агентство, яке може показати напрацьовану базу, це «Кредит-Рейтинг». Проте і тут можуть існувати певні складнощі в достовірності отриманих результатів. По-перше, більшість дефолтів прийшлося на кризовий період. Це значить, що поведінка клієнтів зі схожими показниками на етапі стабільного розвитку буде іншою й імовірність – завищеною. По-друге, в Україні на сьогоднішній день немає чіткого трактування поняття «технічний дефолт», в якому опинилася значна кількість емітентів облігацій у 2008-2009 роках. Як наслідок, куди слід відносити таку категорію клієнтів, остаточно незрозуміло.

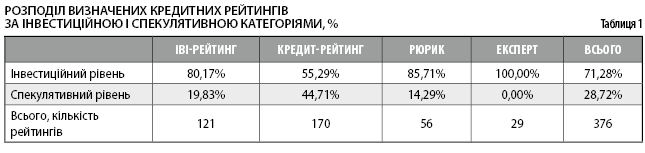

Разом із тим, на нашу думку, певні висновки щодо оцінок рейтингових агентств можна здійснити, дослідивши розподіл кредитних рейтингів на інвестиційний і спекулятивний рівні і загальний розподіл кредитних рейтингів за рейтинговою шкалою.

Проведені розрахунки станом на 1 листопада 2012 року показали, що чотирма провідними рейтинговими агентствами підтримується на сьогоднішній день 376 кредитних рейтингів. З них до інвестиційної категорії відносяться понад 70%, до спекулятивної – менше 30%.

В межах середнього значення (відхилення близько 10%) знаходиться тільки «ІВІ-Рейтинг». «Кредит-Рейтингу» притаманне вирівнювання рейтингів спекулятивного та інвестиційного рівня, «Рюрику» та «Експерту» – превалювання клієнтів з оцінками інвестиційного рівня (в «Експерта» – 100%).

В попередньому номері ми вже зазначали, що останніми роками, коли контроль за виконанням законодавства з рейтингування облігаційних випусків з боку НКЦПФР дещо послаб, кількість і питома вага рейтингів інвестиційного рівня зросла. Пояснювалося це зацікавленістю саме кредитоспроможних компаній додатково оцінити свою надійність і продемонструвати її ринку. Оскільки «ІВІ-Рейтинг», «Рюрик» та «Експерт» саме в цей період вийшли на ринок, то превалювання в їхньому портфелі клієнтів, що мають рейтинги інвестиційного рівня, стає зрозумілим.

«Кредит-Рейтинг», який досі активно працює на старій клієнтській базі, зберіг співвідношення інвестиційних і спекулятивних кредитних рейтингів ще з монопольного періоду.

Загалом, на нашу думку, розподіл кредитних рейтингів за цими двома категоріями може свідчити і про підходи рейтингових агентств до оцінки (консервативний, виважений, оптимістичний), і про відбір клієнтів. Адже, за неодноразовими заявами «Експерт-Рейтингу», вони не співпрацюють з ненадійними, на їхню думку, клієнтами. Саме тому в портфелі агентства немає кредитних рейтингів спекулятивного рівня.

Ми вважаємо, що такі дії мають право на життя, але обмежують інформованість ринку щодо кредитоспроможності його учасників. Адже компанія може і не розраховувати на кредитний рейтинг інвестиційного рівня, але прагнути бути відкритою та прозорою, і з цією метою пройти процедуру рейтингування. Більш того, в даному випадку вона отримує додаткову можливість не лише отримати зовнішню оцінку, але й зрозуміти, що саме має бути вдосконалено.

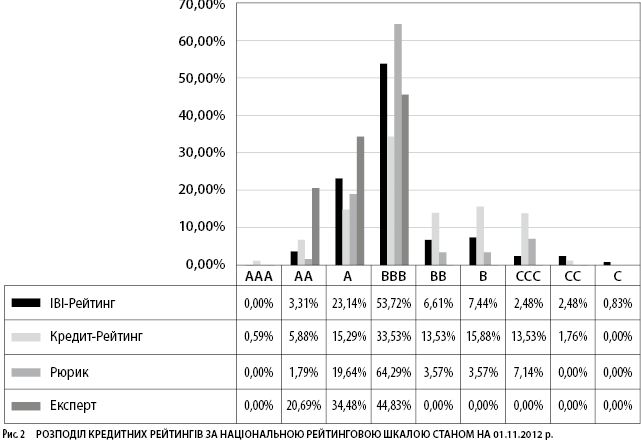

Як показує подальший аналіз, «Експерт» не тільки відсікає ряд клієнтів, але й звужує використання рейтингових оцінок лише до інвестиційного блоку Національної рейтингової шкали. В результаті він оперує лише 4 з 10 основних рейтингових рівнів (включаючи дефолт – uaD).

Решта рейтингових агентств більш активно застосовують спекулятивні значення Національної рейтингової шкали, що видно з наведеного нижче рис. 2.

Вищезазначена інформація підтверджує попередні висновки про те, що «Експерт» більш активно використовує високі інвестиційні оцінки порівняно з іншими рейтинговими агентствами. Так, в найвищих категоріях (uaА-uaААА) ним встановлено 55% кредитних рейтингів, в той час як в інших рейтингових агентств на ці ж рівні припадає 20-25%. Цілком імовірно, що саме специфіка діяльності агентства (фінансовий сектор) обумовлює дані значення. Адже і для інших рейтингових агентств характерним є визначення більш високих кредитних рейтингів для фінансових установ порівняно з іншими суб’єктами господарювання (ще одна група з високими рейтингами – муніципалітети).

Таким чином, можна зазначити, що серед українських рейтингових агентств існують схожі підходи до оцінки надійності позичальників. Разом із тим є ряд особливостей, пов’язаних зі стратегією поведінки рейтингових агентств, відбором клієнтів за сферами економіки та, імовірно, певними відмінностями в методологіях. Саме цим пояснюється наявність деяких розбіжностей у розподілі кредитних рейтингів за Національною рейтинговою шкалою.

Але давати однозначну оцінку діяльності рейтингових агентств видається зарано. Головна причина – нетривалий час роботи з точки зору напрацювання рейтингового портфеля і перевірки його часом. Для перших, більш чітких висновків щодо точності рейтингових оцінок має пройти ще декілька років.

Головне