Приобрети журнал - получи консультацию экспертов

№1(2012)

Професія аудитора є суспільно значущою, оскільки користувачами аудиторських звітів, окрім регуляторних та державних органів, є суспільство. Саме тому ст. 40 Директиви Європейського парламенту та Ради про обов’язковий аудит річної та консолідованої звітності №2006/43/ЄС (далі Директиви 2006/43/ЄС) для всіх аудиторів та аудиторських фірм передбачає щорічне обов’язкове складання та оприлюднення звіту про прозорість. Це абсолютно конкретна вимога та чіткий сигнал для європейських аудиторів та суспільств: діяльність аудиторів має бути відкритою та прозорою для широкого загалу.

Такі ж вимоги щодо відкритості та прозорості стосуються і регуляторних органів аудиторської діяльності. Так, відповідно до п. 6 ст. 32 Директиви 2006/43/ЄС, система суспільного нагляду має бути прозорою. Вона, зокрема, передбачає звітування перед аудиторською спільнотою та громадськістю.

Професія аудитора в Україні знаходиться на стадії розвитку, поступово з’являється розуміння значущості та відповідальності аудиторів як з боку регуляторів, так і з боку аудиторів та суспільства. На жаль, досягти прозорості компетентних органів в Україні, які відповідають за регулювання діяльності аудиторів та аудиторських фірм, а саме Аудиторської палати України (далі АПУ), на практиці просто неможливо.

Згідно зі ст. 2.12 чинного статуту АПУ, «для забезпечення прозорості фінансової сторони своєї діяльності Аудиторська палата України оприлюднює на власному сайті річний кошторис та звіти про його виконання не рідше одного разу на рік». Вимоги щодо оприлюднення програм робіт та звітів про проведену діяльність АПУ, як це вже давно стало традицією в країнах Європейського Союзу, ані статут, ані чинне законодавство з аудиту не містить, тож палата не поспішає звітувати про свою діяльність.

Не переймається АПУ і щодо оприлюднення кошторису та звітів про його виконання. На офіційному сайті можна знайти лише кошторис надходжень та витрат Аудиторської палати за 2008 рік. Тож професійній спільноті, що є основним джерелом фінансування АПУ, залишається лише здогадуватися, яким чином витрачаються кошти палати та яка частина з них була спрямована саме на вдосконалення аудиторської діяльності як системи незалежного фінансового контролю. Або аналізувати дані, отримані з відкритих джерел.

Відповідно до ст. 14 діючого Закону «Про аудиторську діяльність», джерелами фінансування діяльності АПУ можуть бути: плата за проведення сертифікації фізичних осіб на право зайняття аудиторською діяльністю, добровільні внески, що надходять від професійних організацій аудиторів України, плата за включення до реєстру, інші джерела, не заборонені законодавством. Як бачимо, фінансування АПУ не є вільним від будь-якого неналежного впливу з боку аудиторів чи аудиторських фірм, а навпаки – повністю залежне від представників професії. Тому голові палати варто було б подбати про надання фінансового звіту своїм кредиторам.

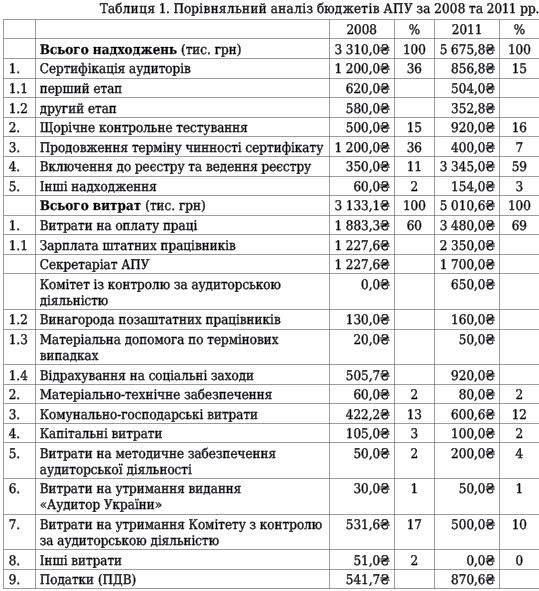

За відсутності відкритої позиції Аудиторської палати опублікованих на сайті АПУ фінансових звітів, пропонуємо вам ознайомитися, яким чином витрачаються кошти, отримані палатою від аудиторів та аудиторських фірм (таблиця 1). Цей аналіз здійснено на основі останнього оприлюдненого бюджету АПУ за 2008 рік та отриманого МГО РНБА проекту плану надходжень та витрат на утримання АПУ на 2011 рік.

Доходна частина бюджету АПУ на 2011 рік у порівнянні з 2008-м зросла на 70% за рахунок збільшення внесків за ведення реєстру аудиторських фірм та аудиторів, які одноособово надають аудиторські послуги, що за три роки зросли в 10 разів! Проте надходження за сертифікацію аудиторів зменшилися попри підвищення вартості на такі послуги (з 2000 грн у 2008 році до 2520 грн у 2011-му). Можна позаздрити, адже тарифи на послуги АПУ стрімко зростають саме під час світової фінансової кризи, коли всі країни запроваджують програми підтримки малого та середнього бізнесу.

Слово «криза» в китайській мові складається із двох ієрогліфів: «небезпека» та «сприятлива нагода». Для аудиторів роки фінансової кризи становили реальну небезпеку, адже майже 20% фахівців змушені були з різних причин залишити професію. Водночас для АПУ ці роки стали сприятливою нагодою збільшити доходи: професійна спільнота покірно сплачує підвищені тарифи, палата про свою діяльність не звітує, всі сподіваються, що гроші аудиторів витрачаються на розвиток професії.

Однак спитайте будь-кого з понад 1800 суб’єктів аудиторської діяльності: які хоча б три важливі новації АПУ за останні роки сприяли розвитку професії? Боюся, відповіді ви не отримаєте.

Так само аудитори не мають жодної гадки про те, на що АПУ витрачає аудиторські внески. Ми маємо наступну інформацію.

Якщо доходна частина бюджету АПУ на 2011 рік у порівнянні з 2008-м збільшилася на 70%, то витратна частина бюджету також зросла на 60%. Однак ці гроші пішли не на придбання приміщення, не на видання методичних рекомендацій, а на оплату праці – витрати зросли майже вдвічі! При цьому сума затрачених коштів на утримання Комітету з контролю за аудиторською діяльністю, яким сьогодні часто лякають аудиторів, навіть зменшилася. Дивною витратною статтею є «методичне забезпечення аудиторської діяльності», яка збільшилася з 50 до 200 тис. грн на рік. Цікаво, а що саме в 2011 році планувала здійснити АПУ в рамках методичного забезпечення? З огляду на те, що торік нічого в цьому напрямку зроблено не було, питання залишається риторичним. Дивним виглядає і той факт, що фінансова підтримка видання журналу «Аудитор України» склала в 2011 році лише 50 тис. грн, ще 50 тис. грн були витрачені на передплату періодичних видань (в складі комунально-господарських витрат). Виходить, щомісяця АПУ витрачає понад 4 тис. грн на придбання газет і журналів?!

Висновок один: аудитори фінансують створення робочих місць в АПУ, проте жодної підтримки від цього таємничого закладу ми не отримуємо. Навпаки, живемо у страху, що одного дня до нас завітають представники Комітету АПУ з контролю за аудиторською діяльністю та на свій власний розсуд оцінять нашу систему внутрішнього контролю і зроблять залежними від свого рішення. За наші ж гроші!

Отже, шановні аудитори, що ми маємо?

АПУ збільшує бюджет, витрачає, фактично, наші з вами гроші на виплату заробітної плати. Для професії не робиться нічого, контрольні механізми використовуються переважно для залякування, а не для унормування та підвищення якості аудиту.

Я не прихильник безапеляційної критики і в усьому намагаюся бачити позитив. От, наприклад, палата запровадила вимогу до аудиторських фірм публікувати на своїх веб-сайтах звіти про прозорість. Ініціатива правильна і потрібна – діяльність аудиторських компаній повинна бути прозорою.

Однак такої ж прозорості ми, аудиторська спільнота, повинні вимагати і від АПУ.

Тож, пані та панове, члени Аудиторської палати, треба починати з себе!

Головне