Приобрети журнал - получи консультацию экспертов

№8(19)(2013)

Налоговым кодексом Украины (НКУ) предусмотрено, что решение Миндоходов Украины, принятое по результатам рассмотрения жалобы налогоплательщика об отмене налогового уведомления-решения (НУР), является окончательным и не подлежит дальнейшему административному обжалованию, но может быть обжаловано в судебном порядке. Согласно ст. 55 Конституции Украины, каждому субъекту хозяйственной деятельности (СХД) гарантируется право на обжалование в суде решений, действий или бездеятельности органов государственной власти, должностных и служебных лиц, которые обязаны действовать лишь на основании, в пределах полномочий и способом, которые предусмотрены Конституцией и законами Украины.

Предприятия и государство действуют в правовом поле, фиксирующем и регулирующем имущественные отношения СХД в процессе выполнения договоров между ними. Взаимоотношения предприятий с государством определяются широким спектром законодательных и подзаконных актов, относящихся к различным областям права, в частности – налогового. Знание основ юриспруденции и конкретных правовых норм является непременным и обязательным условием работы бухгалтера, экономиста и руководителя. Правовая образованность и грамотность помогают определять законность совершаемых хозяйственных операций. Подчеркиваем, что обеспечение прав СХД в отношениях с органами Миндоходов является обязанностью правового государства, что обусловливает необходимость создания административной юстиции в Украине, которая бы, с одной стороны, защищала субъективные права предприятий, а с другой – с помощью судебной практики обеспечивала законность деятельности органов Миндоходов, способствуя укреплению правопорядка в государстве. Таким образом, введение административного судопроизводства обусловлено правовой природой публично-правовых споров, где предприятиям противостоит мощный административный аппарат – система органов Миндоходов.

Административная юрисдикция – это установленный законом порядок рассмотрения и разрешения административных дел, возникающих в сфере государственного управления между юридическими лицами, с одной стороны, и субъектами властных полномочий, – с другой, осуществляемый административными судами. Основополагающей составляющей административной юстиции в налоговых спорах является административное судопроизводство. Важной для понимания является задача административного судопроизводства в разрешении налоговых споров по поводу вынесенных НУР. Эти задачи состоят в защите прав и интересов юридических лиц в сфере налоговых отношений от нарушений со стороны органов Миндоходов при осуществлении ими властных управленческих функций на основе законодательства, в том числе во исполнение делегированных полномочий, путем справедливого, беспристрастного и своевременного рассмотрения административных дел.

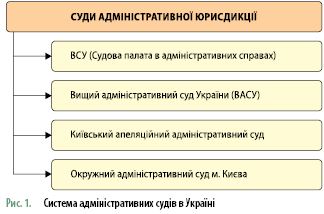

Административное правосудие осуществляется исключительно судами (рис. 1). Следует помнить, что делегирование функций судов, а также присвоение этих функций органами Миндоходов не допускаются.

При определении органом Миндоходов по результатам документальной проверки денежного обязательства плательщик обязан уплатить начисленную сумму этого денежного обязательства в течение 10 календарных дней, следующих за днем получения НУР, кроме случаев, когда в течение такого срока налогоплательщик начинает процедуру судебного обжалования. При неуплате денежных обязательств возникает право налогового залога. Орган Миндоходов принимает меры по погашению налогового долга. При обращении СХД в суд с иском о признании недействительным НУР денежное обязательство считается несогласованным до дня вступления судебного решения в законную силу.

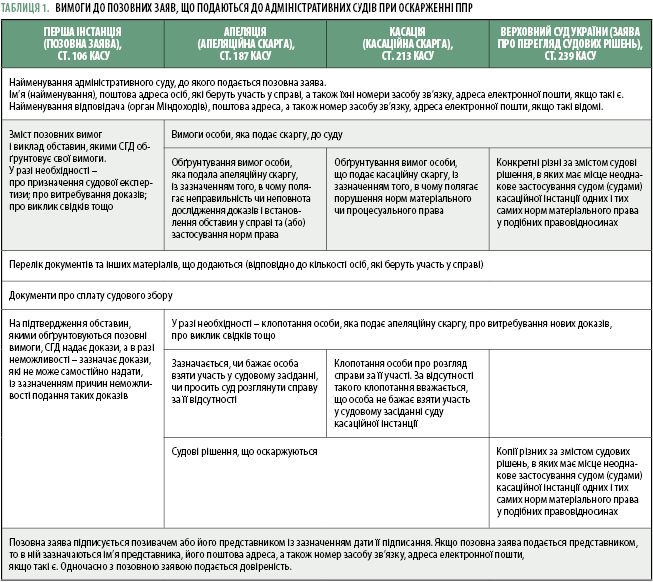

Окружные административные суды решают административные дела о признании недействительным и отмене НУР (далее – административное дело, иск) как суды первой инстанции. Административный иск предъявляется путем подачи искового заявления. Требования к исковому заявлению представлены в таблице 1.

Получив административный иск, вопрос об открытии производства судья решает в течение трех дней со дня поступления искового заявления или окончания срока, установленного для устранения недостатков данного заявления. Суд до судебного рассмотрения дела принимает меры для его всестороннего и объективного рассмотрения и разрешения в одном судебном заседании. Административное дело должно быть рассмотрено и разрешено в течение разумного срока, но не более одного месяца со дня открытия производства.

По нашему мнению, важно сказать несколько слов о действиях, которые применяются органами Миндоходов с целью защиты интересов государства в случае подачи иска об отмене НУР. Представительство интересов органов Миндоходов в судах осуществляется юридическими подразделениями при участии работников управления налогового контроля юридических лиц (налоговых аудиторов). Руководитель (заместитель) органа Миндоходов лично участвует в судебных заседаниях по делам, которые определены как актуальные и резонансные.

Резонансное дело – это дело, которое вызывает значительную положительную (отрицательную) оценку деятельности органов Миндоходов общегосударственными или региональными общественно-политическими СМИ, а также привлекает повышенное внимание общественности в Украине или отдельном ее регионе, или которое на время открытия производства или рассмотрения в суде может иметь значимость для формирования доходной части бюджетов (возможные потери или поступления в Государственный бюджет Украины превысят 10 млн грн).

Актуальное дело – это дело, которое может иметь значимость для формирования доходной части бюджетов (возможные потери или поступления в Государственный бюджет Украины превысят 1 млн грн) и/или приобретает важный характер относительно решения значительного круга аналогичных дел.

При поступлении определения суда об открытии производства по делу о признании противоправным НУР, где орган Миндоходов выступает ответчиком, копии указанного определения направляются в юридическое подразделение, учета и отчетности, подразделение налогового контроля юридических лиц, подразделение погашения просроченных налоговых обязательств и подразделение налоговой милиции, другое подразделение, к компетенции которого относятся затронутые в исковом заявлении вопросы. Соответствующее структурное подразделение в пятидневный срок предоставляет юридическому подразделению заключение, доказательства и необходимые документы по существу исковых требований. Юридическое подразделение после получения определения об открытии производства по делу готовит возражения на исковое заявление.

Участники процесса по обжалованию НУР органа Миндоходов имеют право на апелляционное обжалование судебного решения (полностью или частично). Судом апелляционной инстанции по административным делам является апелляционный административный суд, в пределах территориальной юрисдикции которого находится местный суд, который принял решение. Бывают случаи, когда орган Миндоходов считает, что дальнейшее обжалование судебного решения нецелесообразно. Решение о нецелесообразности принимается руководителем налогового органа, кроме дел о признании недействительными НУР на сумму более 1 тыс. грн. Таким образом, дела о признании противоправным и отмене НУР на сумму более 1 тыс. грн подлежат обязательному апелляционному обжалованию.

Несколько слов стоит сказать об апелляционных жалобах. Данная жалоба подается через суд первой инстанции, который принял обжалуемое решение, а копия направляется в апелляционный суд. Апелляционная жалоба подается в письменной форме в течение 10 дней со дня ее провозглашения. Суд первой инстанции через три дня после окончания срока на подачу апелляционной жалобы направляет ее вместе с делом в апелляционный суд. Судья-докладчик в течение трех дней постановляет определение об открытии апелляционного производства, а в течение следующих 10 дней принимает меры по подготовке дела к рассмотрению. Требования к исковому заявлению обобщены в таблице 1.

Не соглашаясь с решением суда первой инстанции, лица, участвующие в деле, вправе подать возражение, в котором должны содержаться:

Апелляционный суд пересматривает решение суда первой инстанции в пределах апелляционной жалобы. Суд может выйти за пределы доводов жалобы в случае установления при производстве нарушений, допущенных судом первой инстанции, которые привели к неправильному разрешению дела. Жалоба на решение суда первой инстанции должна быть рассмотрена в течение одного месяца со дня постановления определения об открытии производства.

На рисунке 2 приведены варианты решения апелляционного суда по результатам рассмотрения дела о признании противоправным и отмене НУР.

Как суд кассационной инстанции по рассмотрению административных дел действует ВАСУ. Орган Миндоходов или СХД вправе обжаловать (полностью или частично) в кассационном порядке решения суда первой инстанции после их пересмотра в апелляционном порядке, а также решения суда апелляционной инстанции. Основаниями кассационного обжалования являются нарушения судом норм материального или процессуального права. Кассационная жалоба подается в письменной форме непосредственно в кассационный суд в течение 20 дней после вступления в законную силу решения суда апелляционной инстанции. Требования к кассационной жалобе обобщены в таблице 1.

Получив жалобу, судья-докладчик в двухдневный срок решает вопрос об открытии производства, о чем выносит определение, и истребует дело. Кассационная жалоба должна быть рассмотрена в течение одного месяца со дня получения судом административного дела. Судья в течение 10 дней после открытия производства принимает меры по подготовке дела к рассмотрению. Лица, участвующие в деле, имеют право подать в суд возражения на кассационную жалобу. В случае отказа от кассационной жалобы и закрытия кассационного производства повторное обжалование этих решений этим лицом не допускается.

Предварительное рассмотрение дела должно быть проведено в течение пяти дней после составления доклада судьей без извещения лиц, участвующих в деле. Судья-докладчик докладывает коллегии судей об обстоятельствах, необходимых для принятия решения. В судебном заседании дело назначается к рассмотрению, если хотя бы один судья пришел к такому выводу. Рассмотрение дела осуществляется коллегией судей в составе не менее трех судей.

Орган Миндоходов в течение пяти дней после оглашения решения суда в пользу плательщика анализирует причины проигрыша, проводит служебные расследования, решает вопрос о привлечении виновных должностных лиц к ответственности и готовит заключение о целесообразности осуществления процедуры кассационного обжалования и направляет его в Главное управление Миндоходов для соответствующего реагирования.

Наивысшим судебным органом в системе судов общей юрисдикции, который наделен правом пересматривать дела на основаниях неодинакового применения норм материального права в подобных правоотношениях, является ВСУ.

Стороны и другие лица, участвующие в деле, имеют право подать заявление (в письменной форме) о пересмотре решений по административным делам после их пересмотра в кассационном порядке. Заявление о пересмотре судебных решений подается в течение трех месяцев со дня принятия судебного решения или со дня принятия судебного решения, на которое делается ссылка в подтверждение оснований, установленных п. 1 ч. 1 ст. 237 КАСУ, если оно принято позже, но не позднее одного года со дня принятия судебного решения, о пересмотре которого подается заявление. Требования заявления о пересмотре судебных решений указаны в таблице 1.

Заявление о пересмотре решения, поступившее в ВАСУ не позднее следующего дня, передается судье-докладчику. Судья в течение трех дней осуществляет проверку соответствия заявления требованиям КАСУ. Решение вопроса о допуске дела к производству осуществляется коллегией в составе пяти судей ВАСУ, которая формируется без участия тех судей, которые приняли обжалуемое решение. О допуске дела к производству или отказе в таком допуске ВАСУ уведомляет в течение 15 дней со дня поступления заявления. Определение о допуске дела к производству направляется в ВСУ в течение пяти дней со дня его вынесения. Судья-докладчик в течение трех дней выносит определение об открытии производства по делу и направляет его копии лицам, участвующим в деле. В течение 15 дней со дня открытия производства осуществляется подготовка дела к рассмотрению ВСУ. По результатам проведения подготовительных действий судья-докладчик готовит доклад и постановляет определение об окончании подготовки и назначении дела к рассмотрению ВСУ. Срок рассмотрения дела ВСУ не может превышать одного месяца со дня открытия производства.

Подчеркиваем, что постановление ВСУ является окончательным и обжалованию не подлежит. Решение ВСУ, принятое по результатам рассмотрения заявления о пересмотре решения по мотивам неодинакового применения судами кассационной инстанции одних и тех же норм материального права в подобных правоотношениях, является обязательным для всех субъектов властных полномочий, применяющих в своей деятельности нормативно-правовой акт, содержащий указанные нормы права, и для всех судов Украины.

Постановление суда, вступившее в законную силу, может быть пересмотрено в связи с вновь открывшимися обстоятельствами.

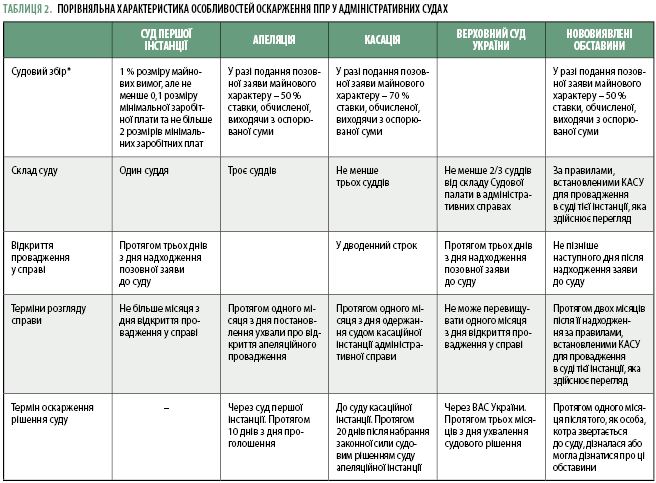

Сравнительная характеристика особенностей обжалования НУР в административных судах представлена в таблице 2.

Нами предприняты попытки обобщить и классифицировать основные причины, по которым НУР, принятые органами Миндоходов по результатам документальных проверок, отменяются административными судами, результаты приведены в таблице ниже.

Стоит отметить нововведение КАСУ, которым установлен судебный контроль за выполнением решений. Суд, принявший решение, вправе обязать орган Миндоходов, не в пользу которого принято решение, представить отчет о выполнении данного решения. В случае непредставления такого отчета судья может установить новый срок представления отчета и наложить на руководителя органа ГНС штраф в размере 10–30 минимальных заработных плат.

По мнению автора, наибольшим преимуществом процедуры судебного обжалования НУР является то, что все участники административного процесса равны перед законом и судом. Не может быть привилегий или ограничений прав участников процесса. Наоборот, во время процедуры административного обжалования орган Миндоходов заинтересован в недопущении отмены НУР, поскольку это негативно влияет на показатели по доначисленным суммам. Отмена НУР влечет за собой привлечение к дисциплинарной ответственности ревизоров, виновных в принятии незаконного решения.

Подводя итоги, следует отметить нововведения в законодательстве. Законопроектом «О внесении изменений в НКУ и другие законодательные акты Украины относительно дальнейшего усовершенствования администрирования налогов и сборов» предусмотрено дополнить ст. 56. В новом пункте данной статьи будет указываться, что жалоба, поданная с соблюдением порядка, срока и условий, о признании недействительным НУР налогового органа не освобождает такого плательщика от обязанности уплатить начисленное денежное обязательство и не останавливает применение права налогового залога и направления налоговых требований, но останавливает взыскание денежного обязательства, указанного в обжалуемом НУР, и начисленной на указанное налоговое обязательство пени до окончания процедуры административного обжалования. Особого внимания заслуживают и дополнения в ст. 95 НКУ, а именно: если сумма налогового долга не превышает 100 минимальных заработных плат, руководитель органа Миндоходов самостоятельно принимает решение о взыскании средств со счетов налогоплательщика в банках, без обращения в суд.

Конфликты присущи различным сферам финансовой деятельности государства, особенно налогообложению, где, с одной стороны, затрагиваются интересы государства, заинтересованного в мобилизации денежных ресурсов в бюджет, а с другой – права СХД, которые обязаны платить налоги. Фискальная политика государства в значительной степени влияет на увеличение количества судебных споров между налогоплательщиками и органами Миндоходов относительно правомерности формирования налогоплательщиками расходов по налогу на прибыль и налогового кредита по НДС, начисленных на основании совершения финансово-хозяйственных операций, которые налоговые органы считают «сомнительными» (транзитеры, выгодоприобретатели, налоговые ямы). Решение Миндоходов Украины, принятое по результатам рассмотрения жалобы СХД об отмене НУР, является окончательным и не подлежит дальнейшему административному обжалованию, но может быть обжаловано в суде. В структуре организационно-правового механизма разрешения налоговых споров выделяют организационную (органы Миндоходов и административные суды) и правовую составляющую – совокупность правовых норм, устанавливающих компетенцию и порядок деятельности уполномоченных государственных органов по решению налоговых споров. Наиболее эффективным обжалованием НУР органов Миндоходов, по сравнению с процедурой административного обжалования, на сегодня остается судебное разрешение дел.

Головне