Приобрети журнал - получи консультацию экспертов

№3(26)(2014)

Метою МСФЗ 1 «Перше застосування Міжнародних стандартів фінансової звітності» є встановлення правил виключно для першої річної фінансової звітності підприємства, яка формується та подається відповідно до МСФЗ, зокрема, відносно переходу від принципів бухгалтерського обліку, які раніше застосовувалися, – в нашому випаду П(С)БОУ.

На практиці застосування МСФЗ 1 означає, що підприємство, яке вперше послуговується МСФЗ за 2013 рік, тобто на 31.12.2013 р., має використовувати всі МСФЗ (чинні на 31.12.2013 р., та ні в якому разі не раніше) ретроспективно, відносно звітних періодів 2013 та 2012 років, а також звіту про фінансовий стан станом на 01.01.2012 р. І це за дотримання умови, що елементи звітності, які порівнюються, наводяться тільки за один рік.

Під поняттям ретроспективний підхід слід розуміти застосування підприємством нової облікової політики до операцій, інших подій та умов у такий спосіб, неначе така облікова політика застосовувалася завжди. Ретроспективний перерахунок означає виправлення визнання (оцінки та розкриття) інформації про суми елементів фінансової звітності, спираючись на припущення, що помилки у попередніх періодах ніколи не були допущені.

Отже, відштовхуючись від сьогодення і поступово занурюючись у бухгалтерське минуле, починаємо застосовувати МСФЗ 1.

Цей стандарт частково спрощує загальний підхід ретроспективного застосування шляхом виділення окремих заборон і звільнень.

Припинення визнання фінансових активів та фінансових зобов’язань

Якщо відбулося припинення визнання підприємством непохідних фінансових активів або непохідних фінансових зобов’язань (інвестиції в пайові та боргові цінні папери, дебіторська заборгованість та аванси сплачені, грошові та прирівняні до них кошти, кредити та позики, а також кредиторська заборгованість та аванси отримані) за П(С)БОУ внаслідок операцій, що здійснювались до 01.01.2004 р. (якщо такі операції не можуть бути кваліфіковані для визнання внаслідок операції або події, яка відбулася пізніше).

Облік хеджування

Якщо до дати переходу на МСФЗ підприємство визнало операцію як хеджування за П(С)БОУ, але це хеджування не відповідає умовам обліку хеджування за МСБО 39 «Фінансові інструменти: визнання та оцінка», така операція не визнається у звітності як хеджування.

Оцінки

Попередні оцінки підприємства за МСФЗ на дату переходу на МСФЗ відповідають оцінкам, зробленим на таку саму дату за П(С)БОУ (після здійснених коригувань з метою відображення будь-яких відмінностей в облікових політиках), якщо відсутня об’єктивна вказівка на те, що такі оцінки були хибними.

Активи, класифіковані як утримувані для продажу, та припинення діяльності

Така заборона випливає з вимог МСФЗ 5 «Непоточні активи, утримувані для продажу, та припинена діяльність», зокрема зі сфери його застосування як перспективної.

Відносно звільнень від обов’язкового застосування ретроспективного підходу – МСФЗ 1 виділяє їх добровільність. Підприємству, яке вперше складає звітність за МСФЗ, надається вибір, які саме звільнення застосовувати і чи застосовувати їх взагалі.

Всього передбачено дев’ять звільнень. У цій статті охопимо лише деякі з них:

Справедлива вартість або переоцінка як доцільна собівартість

Втрати ресурсів підприємства (час та вартість) на відновлення інформації про первісну вартість та іншу інформацію щодо операцій з основними засобами та іншими довгостроковими активами, можуть виявитися занадто значними, якщо не збереглася необхідна історична інформація. Ці втрати можна розцінювати як недоцільні, порівняно з корисністю та значимістю наявності такої історичної інформації, яка може виявитися ненадійною. Підприємство може прийняти рішення відобразити у звітності об’єкти основних засобів та інші довгострокові активи на дату переходу на МСФЗ за справедливою вартістю та визнати таку справедливу вартість як доцільну собівартість. У такому разі основні засоби з однієї групи, вартість яких не перераховується, мають бути протестовані на предмет знецінення.

Можливість застосовувати це звільнення відносно нематеріальних активів обмежується критеріями МСБО 38 «Нематеріальні активи» щодо використання методу переоцінки. Так, нематеріальний актив має первісно оцінюватися лише за собівартістю. Потім його вартість потрібно відображати у звітності, зменшуючи на накопичену амортизацію та будь-які збитки від зменшення корисності. Але оцінка після визнання в обліку може здійснюватися також за моделлю переоцінки, якщо існує активний ринок. У такому разі всі інші активи цього класу слід обліковувати за такою самою моделлю.

При першому застосуванні МСФЗ потрібно визнавати всі активи, отримані за договорами оренди, якщо на дату переходу до МСФЗ вони відповідають ознакам фінансової оренди. Спочатку визначається справедлива вартість орендованого активу на дату початку дії договору оренди (або теперішня вартість мінімальних орендних платежів, за умови, що така сума нижча), потім розраховуються амортизація до дати переходу на МСФЗ, розмір зобов’язання за договором фінансової оренди на основі теперішньої вартості мінімальних орендних платежів з використанням передбаченої договором ставки (або ставки залучення позикових коштів). Звільнення може застосовуватися і стосовно таких активів, які одержані на підставі договорів фінансової оренди (лізингу) та вже є складовою у фінансовій звітності за П(С)БОУ. Проте зобов’язання підприємства, які виникли за договорами фінансової оренди (лізингу), оцінюються не за справедливою вартістю, а за теперішньою вартістю орендних платежів (амортизована собівартість відповідно до МСБО 39).

МСБО 40 «Інвестиційна нерухомість» також дає змогу підприємству прийняти рішення оцінювати інвестиції в нерухомість за справедливою вартістю. Якщо підприємство робить такий вибір, то застосовує оцінку за справедливою вартістю відносно всіх інвестицій у нерухомість.

Розглянемо приклад

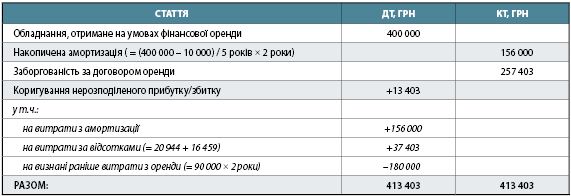

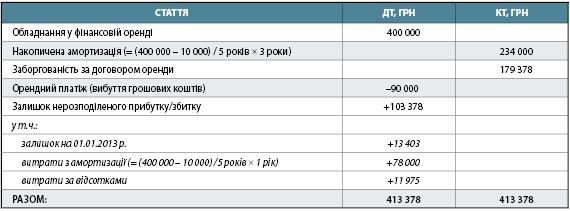

Фірма «Колобок» (орендар) підписала договір оренди 01.01.2011 р., за яким отримує в оренду обладнання на п’ять років. Орендні платежі становлять 90 000,00 грн на рік, сплата відбувається щомісяця рівними частинами. Передбачається, що ліквідаційна вартість обладнання буде 10 000,00 грн на кінець терміну оренди 31.12.2015 р. Фірма «Колобок» гарантує, що вартість обладнання на кінець терміну оренди складатиме 10 000,00 грн. Справедлива вартість обладнання на дату укладання договору становила 400 000,00 грн. Отже, передбачена в договорі оренди ставка складає 5,75 %. Згідно з П(С)БОУ, орендні платежі підприємство відносило до складу витрат періодів, в яких вони були здійснені. Оренда на таких умовах класифікується як фінансова відповідно до МСФЗ. Датою переходу фірми «Колобок» на МСФЗ є 01.01.2013 р., тому фінансова оренда у звітності на 31.12.2013 р. буде врахована наступним чином:

Станом на 01.01.2013 р. робимо записи в обліку:

Станом на 31.12.2013 р. робимо записи в обліку:

Виплати працівникам

МСБО 19 «Виплати працівникам» не передбачає обов’язкового негайного визнання актуарних прибутків та збитків. Якщо підприємство приймає рішення про вибір цієї облікової політики, то вимога полягає в тому, щоб актуарні прибутки та збитки за межами заздалегідь визначеного діапазону (так званого «коридору») визнавалися у прибутку або збитку в майбутніх періодах.

Ретроспективне застосування методу «коридору» у більшості випадків неможливо здійснити, якщо підприємство не використовувало аналогічний метод обліку згідно з П(С)БОУ.

Якщо підприємство обирає таке звільнення, то воно зобов’язане застосовувати його для всіх пенсійних програм з визначеною виплатою. У разі використання звільнення підприємству не забороняється застосовувати метод «коридору» для актуарних прибутків та збитків, що виникають після дати переходу на МСФЗ. Доцільно залучати кваліфікованих актуаріїв для проведення оцінки.

Активи та зобов’язання дочірніх, асоційованих і спільних підприємств

Варто акцентувати увагу на тому, що МСФЗ застосовуються однаково як до консолідованої фінансової звітності, так і до окремої фінансової звітності дочірнього підприємства та материнської компанії.

У МСБО 27 «Окрема фінансова звітність» йдеться про облік та розкриття інформації щодо фінансових вкладень (інвестицій) у дочірні, спільні та асоційовані підприємства в окремій фінансовій звітності підприємства. Такі фінансові вкладення мають оцінюватися за собівартістю або відповідно до вимог МСФЗ 9.

Підприємство, яке застосовує МСФЗ вперше, може обирати метод оцінки для кожного фінансового вкладення окремо, тобто одні можна оцінювати за первісною, тоді як інші – за умовною вартістю.

Якщо дочірнє підприємство вперше застосовує МСФЗ пізніше за материнську компанію, воно визначає у фінансовій звітності активи та зобов’язання одним із наведених способів:

Такий самий вибір і в асоційованих та спільних підприємствах, які вперше застосовують МСФЗ пізніше за материнську компанію.

Але якщо материнська компанія вперше застосовує МСФЗ пізніше за своє дочірнє підприємство (асоційоване, спільне), то вона у своїх консолідованих звітах оцінює активи та зобов’язання дочірнього підприємства за такою самою вартістю, що зазначається в окремих фінансових звітах дочірнього підприємства після коригування процедури консолідації та обліку власного капіталу, а також впливу об’єднання бізнесу, в якому придбане дочірнє підприємство.

Страхові контракти

Підприємство, що вперше застосовує МСФЗ, може скористатися положеннями перехідного періоду, які наведені в МСФЗ 4 «Страхові контракти».

Страховик зобов’язаний розкрити інформацію, яка визначає та пояснює суми фінансової звітності, що стосуються страхових контрактів, зокрема:

Крім того, страховик має розкрити інформацію щодо фактичних страхових виплат порівняно з попередніми оцінками (тобто динаміку страхових виплат). Інформацію про таку динаміку слід розкривати ретроспективно, від початку періоду виникнення першої суттєвої страхової виплати, відносно якої досі існує невизначеність щодо суми та строку платежів, обмежуючи інформацію у часі на десять років.

Інформацію про страхові виплати, невизначеність щодо суми та строків платежів за якими вирішується протягом одного року, можна не розкривати. Але якщо підготовка інформації про динаміку страхових виплат та про хід претензій є неможливою, потрібно це зазначити.

Підприємство, фінансова звітність якого відповідає МСФЗ, має чітко та без будь-яких застережень зазначати таку відповідність у примітках. Також слід повідомити, як перехід на МСФЗ із П(С)БОУ, що застосовувались раніше, вплинув на фінансовий стан, фінансові результати і грошові потоки.

Головне