Приобрети журнал - получи консультацию экспертов

№3(26)(2014)

Простій на підприємстві може виникнути як з вини працівника, так і з вини роботодавця або з причин, не залежних від них.

Простій – це призупинення роботи, викликане відсутністю організаційних або технічних умов, необхідних для виконання роботи, невідворотною силою або іншими обставинами (частина перша ст. 34 КЗпП України).

Незалежно від того, з чиєї вини стався простій, його необхідно оформити відповідно до трудового законодавства: зафіксувати документально, підтвердити документально його причину, відобразити в табелі обліку робочого часу.

Оплата часу простою залежить від його причини, про що зазначено в ст. 113 КЗпП України:

Час простою оплачується працівникові незалежно від того, на яких умовах він працює, в тому числі й суміснику.

Для неоплачування простою у роботодавця може бути тільки одна підстава – якщо встановлена вина працівника у виникненні простою. У такому випадку до працівника може бути застосовано дисциплінарне стягнення, наприклад догана.

Законодавством не передбачено, де повинні перебувати працівники під час простоїв, – на робочих місцях чи поза межами підприємства, яке може зумовити у Правилах внутрішнього трудового розпорядку необхідність присутності або відсутності на роботі працівників у разі простою (лист Міністерства праці та соціальної політики України від 23.10.2007 р. № 257/06/187-07).

У разі простою працівники можуть бути переведені за їхньою згодою з урахуванням спеціальності і кваліфікації на іншу роботу на тому самому підприємстві, в установі, організації на весь час простою або на інше підприємство, в установу, організацію, але в тій самій місцевості на строк до одного місяця (ст. 34 КЗпП України).

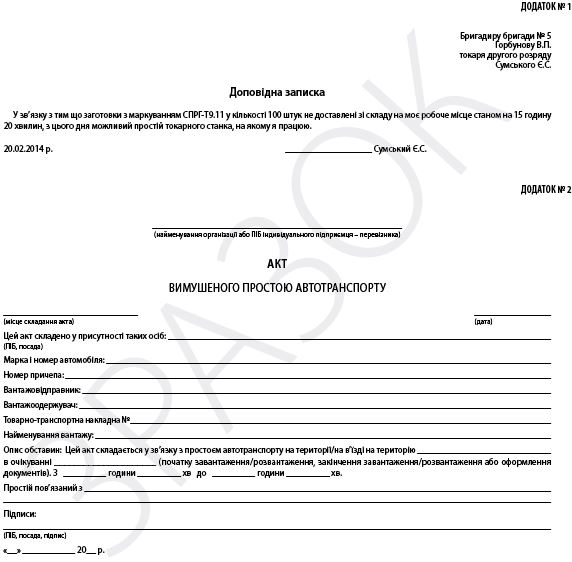

Порядок і послідовність документального оформлення простою можуть бути наступними. Працівник має попередити керівництво підприємства чи бригадира, майстра, інших посадових осіб про початок простою (крім простою структурного підрозділу чи всього підприємства) (додаток 1). Керівництво підприємства має надати працівникові вказівки (бажано письмові) щодо подальших дій: зокрема, піти з робочого місця у зв’язку з простоєм або залишатися на роботі та чекати його закінчення (наприклад, до кінця робочого дня).

У листі Міністерства праці та соціальної політики України від 10 жовтня 2013 року № 179/06/186-13 вказано, що простій підприємства або структурного підрозділу оформлюється:

У цьому листі також зазначено, якщо простій має цілодобовий (тижневий) характер, власник або уповноважений ним орган повинен у наказі обумовити необхідність присутності або відсутності працівника на роботі.

Як сказано у листі Міністерства промислової політики від 01.10.2007 р. № 24/5-4-296, на законодавчому рівні не визначено типову форму акта оформлення простою, а тому його оформляють у довільній формі із застосуванням обов’язкових реквізитів.

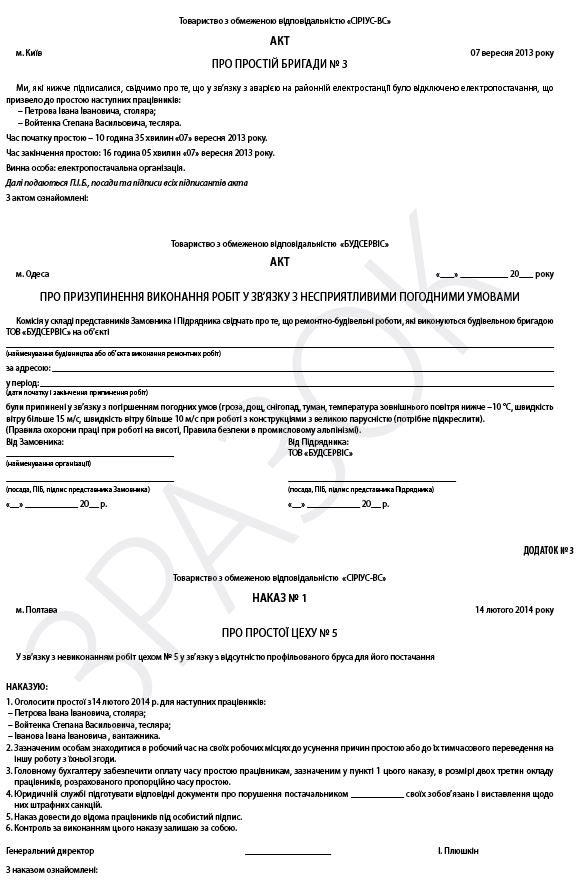

Акт простою (додаток 2) складають посадові особи підприємства, це можуть бути: начальник відділу охорони праці, керівник кадрової служби, голова профспілки або представник трудового колективу, керівник певного структурного підрозділу або за певних обставин – керівник енергетичної служби, керівник служби збуту.

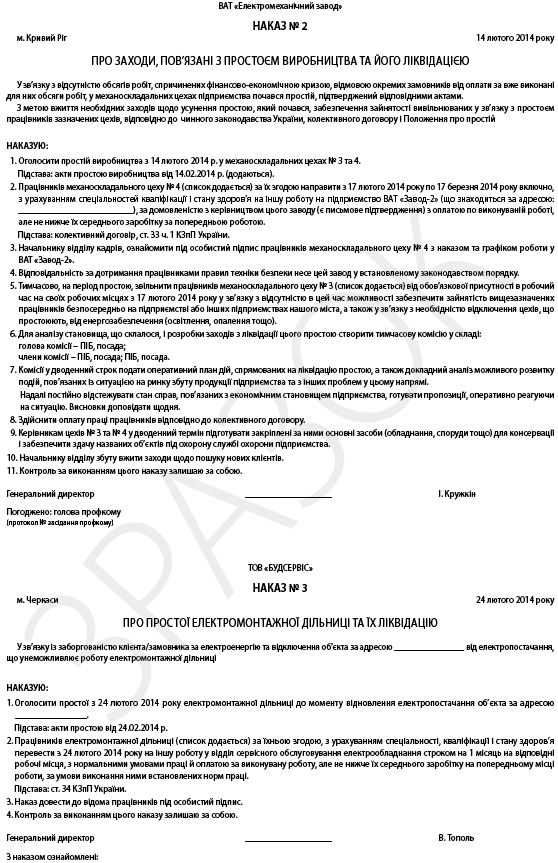

Керівник підприємства аналізує ситуацію, що склалася, та видає наказ (додаток 3) щодо стабілізації виробництва, зазначаючи заходи та строки подолання наслідків простою і вказуючи відповідних виконавців.

У табелі обліку робочого часу час простою фіксується наступним чином:

Відповідно до листа, Фонд соціального страхування з тимчасової втрати працездатності від 13.05.2011 р. № 04-29-1157, незалежно від того, чи тимчасова непрацездатність працівника настала до початку простою, чи у період простою та продовжується після його закінчення, оплата днів тимчасової непрацездатності внаслідок захворювання або травми, не пов’язаної з нещасним випадком на виробництві, здійснюється на загальних підставах і надається у порядку та розмірах, встановлених Законом України «Про загальнообов’язкове державне соціальне страхування у зв’язку з тимчасовою втратою працездатності та витратами, зумовленими похованням» від 18.01.2001 р. № 2240.

Згідно з п. 20 Порядку обчислення середньої заробітної плати (доходу, грошового забезпечення) для розрахунку виплат за загальнообов’язковим державним соціальним страхуванням сума допомоги по тимчасовій непрацездатності застрахованій особі та оплати перших п’яти днів тимчасової непрацездатності за рахунок коштів роботодавця розраховується шляхом множення суми денної (годинної) виплати, розмір якої встановлюється у відсотках середньоденної (середньогодинної) заробітної плати залежно від страхового стажу, на кількість днів (годин), які підлягають оплаті за графіком роботи підприємства або за індивідуальним графіком роботи працівника.

Отже, листки непрацездатності, які припадають на період простою, працівникам має бути оплачено за робочі дні (години) за графіком роботи цих працівників, що пропущені через хворобу.

Згідно із частиною 1 ст. 21 та статтею 141 КЗпП України, роботодавець зобов’язаний забезпечити умови праці, необхідні для виконання роботи працівниками, та правильно організувати їхню працю. Отже, саме він має дбати, щоб простої не виникали, а також усувати причини їхнього виникнення.

Деякі підприємства на певний строк запроваджують встановлення неповного робочого часу (дня, тижня) для тих працівників, у яких очікуються простої, згідно зі ст. 56 КЗпП України.

Вважаємо, що оплата простою не індексується, оскільки вона не має постійного характеру, а відповідно до п. 2 Порядку проведення індексації грошових доходів населення, затвердженого постановою КМУ від 17.07.2003 р. № 1078, індексації підлягають грошові доходи, які не мають разового характеру. Хоча оплата за невідпрацьований час, зокрема оплата простоїв не з вини працівника належить до фонду додаткової заробітної плати (пп. 2.2.12 Інструкції зі статистики заробітної плати, затвердженої наказом Держкомстату від 13.01.2004 р. № 5). Виплата за час простою не з вини працівника є складовою витрат на оплату праці найманих працівників згідно з тарифними ставками (окладами). Тому, відповідно до п. 2 Порядку проведення індексації грошових доходів населення, затвердженого постановою КМУ від 17.07.2003 р. № 1078, така виплата мала б підлягати індексації.

Оплата простою не включається до розрахунку середньої заробітної плати для нарахування відпускних, оскільки з розрахункового періоду виключаються дні та виплати, коли працівник не працював з поважних причин, а заробіток за ним зберігається частково або зовсім за ним не зберігається (пункт 2 Порядку розрахунку середньої заробітної плати, затвердженого постановою КМУ від 08.02.1995 р. № 100).

Відповідно до пунктів 3 та 4 Порядку № 1266 розрахунковим періодом, за який обчислюється середня заробітна плата для розрахунку страхових виплат, є останні шість календарних місяців (з першого до першого числа), що передують місяцю, в якому настав страховий випадок (у тому числі тимчасова непрацездатність), протягом якого особа працювала та сплачувала страхові внески або за неї сплачувались страхові внески. Місяці розрахункового періоду (з першого до першого числа), в яких застрахована особа не працювала з поважних причин (тимчасова непрацездатність, відпустка у зв’язку з вагітністю та пологами, відпустка по догляду за дитиною до досягнення нею трирічного віку та шестирічного віку за медичним висновком), виключаються з розрахункового періоду.

Отже, умовою для оплати листків непрацездатності є наявність у розрахунковому періоді застрахованої особи заробітної плати, за винятком, коли у розрахунковому періоді застрахована особа не мала заробітку з поважних причин.

Враховуючи зазначене, час простою не з вини працівника не виключається з розрахункового періоду і, відповідно, оплата за цей час простою враховується під час обчислення середньої заробітної плати для розрахунку допомоги з тимчасової непрацездатності.

Головне