Приобрети журнал - получи консультацию экспертов

№9(32)(2014)

Пытаться удержать под контролем валютный рынок нынешней Украины – все равно что ловить ужа голыми руками. И ускользнет, и укусить за палец может. Начались «приключения» гривны с февраля, когда НБУ принял историческое решение отпустить национальную валюту в свободное плавание.

С тех пор исторический максимум курса успел обновиться дважды, а панический спрос на валюту стал привычным явлением в жизни украинцев. Рассмотрим подробнее, что происходит с валютным рынком Украины, и какие перспективы его ожидают.

Обзор в цифрах: основные тенденции

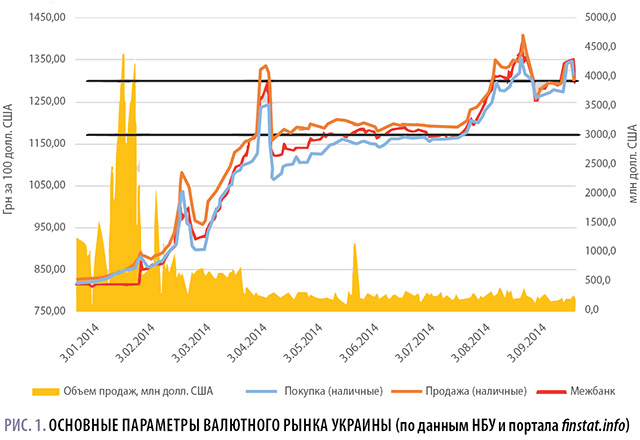

Для начала – краткий обзор ключевых тенденций. Начнем, конечно, с курса: на рисунке 1 показана динамика курса за 2014 год. Невооруженным глазом видно, что за недолгую историю свободного плавания гривна потеряла более 60 % массы, что привело к тяжелым социально-экономическим последствиям как для рядовых граждан, так и для бизнеса. Люди оказались в тисках:

В результате, если в январе средней украинской зарплаты (на 2014 год – 3400 грн) хватало приблизительно на 65-70 кастрюль борща, то на сентябрь 2014 года за те же деньги можно позволить себе лишь 40.

Глядя на график, следует обратить внимание на два уровня. Еще весной, когда произошел «первый прорыв», курс достиг психологически значимой отметки 13.0. Однако благодаря действиям НБУ его удалось сбить, паника немного улеглась, и достаточно долгое время курс колебался в пределах 11.50–12.00. Но, как показала практика, этот уровень не был реальным рыночным показателем, так как девальвационные тенденции сохранялись, и, начиная с августа, доллар стал стремительно дорожать, вновь достигнув значимого курса 13.00 и благополучно перейдя этот «рубикон». Возможно, курс пошел бы и дальше, перешагнув уровень 14.0, но последовала очередная порция охладительного влияния НБУ и правительства, после чего курс вернулся к рубежу 13.00.

Глядя на уровни, нанесенные на графике, можно без труда заметить, что курс перешел с одной «ступеньки» на другую, и теперь мы можем ожидать два сценария: либо относительно длительная фиксация на уровне 13.00, либо продолжение девальвации. Какой из сценариев более вероятен – попытаемся разобраться.

«Экономических оснований для роста курса нет»

Это утверждение, словно мантру, повторяют все чиновники с экранов телевизоров. Чаще всего в качестве аргументации приводятся сведения о состоянии платежного баланса Украины: дескать, дефицит снижается, гривна по всем законам жанра должна укрепляться.

Напомним, что при нормальных обстоятельствах платежный баланс действительно является главным определителем стоимости валюты, так как от того, сколько валюты получили наши экспортеры и сколько валюты нужно нашим импортерам, зависит позиция государства. Когда валюты дефицит – курс доллара будет расти, когда она в излишке – курс будет стабильным или даже понизится.

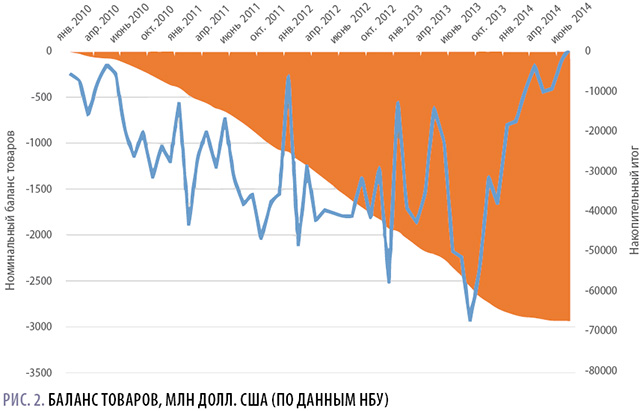

Ну что же, взглянем на платежный баланс. Чаще всего, говоря об отсутствии экономических причин для роста курса доллара, наши чиновники любят ссылаться на баланс товаров (рис. 2). Действительно, в 2014 году наметилось некоторое улучшение: несмотря на то что товарный баланс является дефицитным, уровень дефицита немного уменьшился, в том числе и из-за торговых проблем с Россией.

Тем не менее фактический баланс – не самый адекватный показатель в ходе анализа тенденций, связанных с курсом валют. Более интересным является накопительный баланс, который показывает наличие хронической болячки: дефицит валюты присутствует в экономике постоянно, а значит эффект от него – кумулятивный. Это давление немного снизилось в 2014 году, но оно все равно остается весьма ощутимым.

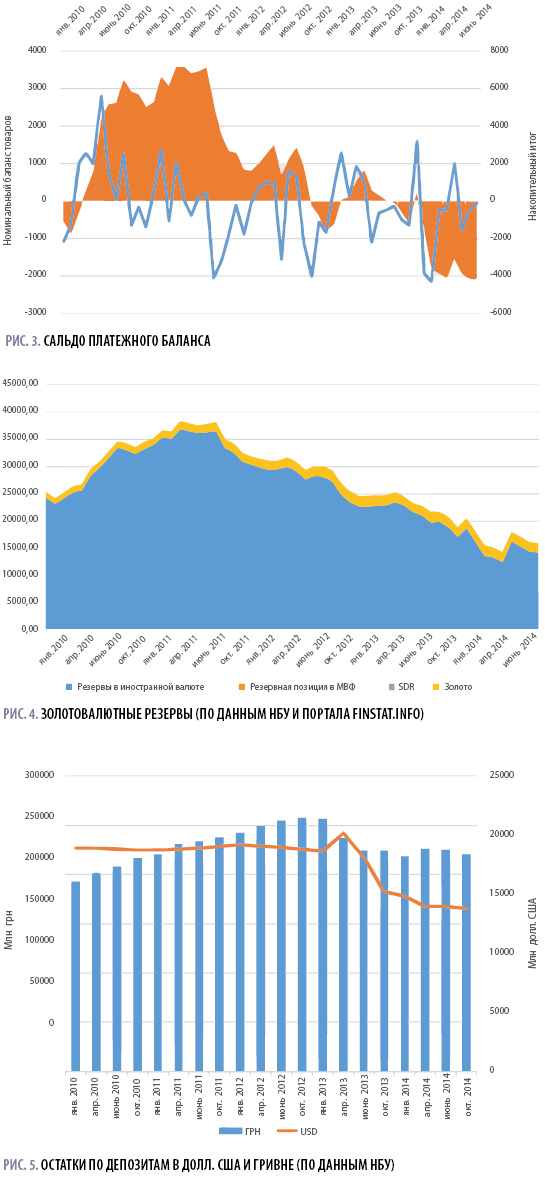

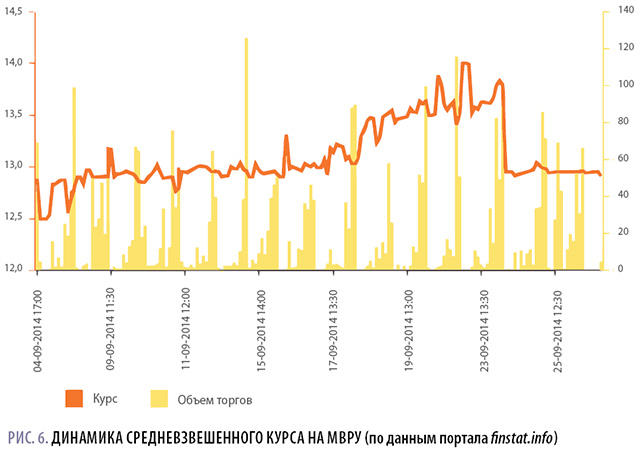

Если же рассмотреть динамику сводного платежного баланса (рис. 3), картина покажется гораздо менее радужной. Отличия между двумя балансами объясняются тем, что в 2010–2011 годах привлекались крупные кредитные ресурсы из-за рубежа, чем объясняется позитивное сальдо финансового счета платежного баланса. За счет этих заимствований и удавалось весь период удерживать доллар по цене 8.00, а также создать немалый объем золотовалютных резервов (рис. 4). А как раз в 2014 году ситуация изменилась: накопительный итог четко показывает, что давление на национальную валюту извне является весьма ощутимым. Кредиты от МВФ, которые регулярно обеспечивают временное облегчение, ситуацию не спасают, а если вспомнить о том, что их еще и возвращать придется, – становится совсем печально.

Что касается золотовалютных резервов – их запас расходуется на удержание курса гривны. Проще говоря, резервы попросту летят на ветер, так как в некоторых случаях два-три банковских дня со стабильным курсом на уровне 12.95 обходятся НБУ в $100–150 млн.

Тенденция на уменьшение золотовалютных резервов сохраняется, начиная со второй половины 2011 года. Учитывая неторопливость обновления статистики по золотовалютным резервам, наиболее актуальную картину (на сентябрь) мы еще не видим. Но даже снижение запасов с мая по август более чем отчетливо показывает, что удержание курса гривны обходится недешево. Конечно, для паники пока повода нет, так как, несмотря на опасную тенденцию, резервы в Украине пока относительно неплохие. В частности, при текущих темпах их расходования запасов хватит еще на 40–50 месяцев удержания курса. Но следует понимать, что этот сценарий – дикий, и в реальности при таком затяжном кризисе все может выйти из-под контроля гораздо раньше.

Говоря об «отсутствии» экономических причин, следует также проанализировать состояние финансового рынка, в частности – ключевой услуги банков, депозитов. Из-за паники на рынке ощущается непрерывный отток средств из банковских учреждений (рис. 5). С начала 2014 года остатки по гривневым вкладам сократились на 14 %, а по долларовым – на 35 %.

Одномоментный скачок объемов долларовых депозитов в феврале связан с началом свободного плавания гривны: люди, увидев рост курса, принялись скупать валюту и по возможности переводить свои вклады в доллары. Однако со временем, понаблюдав за упражнениями НБУ по ограничению ликвидности, народ пришел к выводу, что деньги лучше хранить под подушкой. То есть к худшему среди возможных решений с точки зрения банковской системы.

Таким образом, мы можем говорить, что экономических причин для девальвации гривны – более чем достаточно. Но эти причины меркнут по сравнению с политическими и социальными рисками:

В результате формируется эдакий порочный круг: народ паникует, забирает деньги из банков и скупает доллары, что, в свою очередь, приводит к дальнейшему подорожанию американской валюты, а хитрые спекулянты дополнительно расшатывают лодку, грея на этом руки. В таких условиях может помочь только одно – административные меры. О них и поговорим.

По три тысячи на брата и прочие сюрпризы от регулятора

Нацбанк проявляет весьма высокую активность, направленную на сдерживание девальвации гривны. Помните Мавроди с его нашумевшей пирамидой МММ-2011? Когда у данной финансовой организации дела шли совсем плохо, Пантелеевич вводил так называемый «режим спокойствия», когда вывод денег из системы был под запретом. Примерно теми же методами решил гасить панику Нацбанк, принимая одно за другим все более жесткие постановления, устанавливающие ограничения на продажу валюты и проведение операций физлиц. Целая симфония:

Постепенное снижение лимита на продажу валюты с 50 до 3 тыс. грн говорит об одном: если дать людям волю и позволить покупать валюту без ограничений, за сутки они скупят весь наличный доллар и спрячут его в матрацы. К слову, и сейчас в этих самых матрацах прячется ой как немало долларов, по некоторым оценкам – порядка $80 млрд. Однако напряженная обстановка, а также выполненные с медвежьей ловкостью регуляторные меры НБУ надолго отпугнут «матрацный» капитал от банков.

«Курс должен быть 12.95»

Возможно, я несколько погорячился, назвав ярким крещендо 591-е постановление. Потому как настоящее крещендо – это воспитательная беседа главы НБУ, Президента и Премьера с крупными банкирами и предпринимателями 24 сентября 2014 года. Где Петр Алексеевич стукнул кулаком по столу и сказал, что курс должен быть 12.95. А кто посмеет заломить за доллар больше, будет иметь крупные проблемы.

Рынок послушался (рис. 6), но банкиры опешили и до сих пор пребывают в легком состоянии шока. Послушались и обменники, приступив к честной раздаче по $230 за 3 000 грн в одни руки. Не остались в стороне и менялы, предлагая «теневой» курс 14.50, зато без всяких лимитов.

Данная практика показала одно: не случайно НБУ долгие годы боялся отпускать гривну в свободное плавание. Вспоминаются три мудреца, которые покоряли штормовое море на утлом суденышке. Не столь сильна наша экономика, чтобы позволить рынку определять судьбу гривны. Получилось не мытьем, так катаньем: официально национальная валюта находится в свободном полёте, но на практике Президент задал лимит, которого нужно придерживаться.

А что дальше?

Послушание никогда не было сильной стороной украинцев. На данный момент график торгов на межбанке выглядит так, словно его срезали газонокосилкой: вместо естественных движений, как это было раньше, – прямая линия. Это значит, что в каждой сделке, заключаемой на МВРУ, заложено стремление продавать доллар дороже. Участники рынка терпят ограничение, но без всякого энтузиазма.

А дальше нас ждут выборы, законсервированный конфликт на Донбассе, а также весьма проблемная зима, на которую нам может не хватить газа. Ожидать чуда, благодаря которому тренд на девальвацию будет сломлен, не приходится. Поэтому можно ожидать, что со временем запрет на продажу дороже 13 грн за доллар будет сорван. Сначала его нарушит один крупный банк, за ним – второй, а потом это будет словно прорванная плотина. И вновь сорвавшийся с цепи курс полетит вверх, как в феврале 2014 года.

В такой ситуации может спасти одно – решительное реформирование, не на словах, а на деле. Которое позволит и народу, и финансовой системе ощутить, что в этой стране действительно предпринимаются попытки «жить по-новому».

Main