Приобрети журнал - получи консультацию экспертов

№3-4(38-39)(2015)

Всем бухгалтерам, финансистам и аудиторам хорошо известно такое понятие, как инвентаризация. Для обеспечения достоверности данных бухгалтерского учета и финансовой отчетности предприятия обязаны проводить инвентаризацию активов и обязательств, во время которой проверяются и документально подтверждаются их наличие, состояние и оценка. Казалось бы, что можно узнать нового об этом понятии?

В данной статье речь пойдет об инвентаризации драгоценных металлов (далее – ДМ), содержащихся в приборах, оборудовании и других изделиях. Этот вид инвентаризаций является обязательным для бюджетных организаций. Что же касается организаций других форм собственности, то их собственники вправе сами принимать решение о целесообразности ведения учета этого вида ДМ. Ведь учету и так обязательно подлежит само оборудование, в котором они содержатся, а количество ДМ в единице оборудования ничтожно мало. Всем хорошо известна пословица: «С миру по нитке – бедному рубашка». Количество оборудования и приборов, содержащих ДМ, по предприятию в целом может достигать несколько десятков единиц, и тогда количество ДМ, содержащихся в них, окажется довольно значительным показателем. Тогда для обеспечения контроля их сохранности необходимо регулярно проводить инвентаризации этого вида ценностей.

В этом нам помогут следующие нормативные документы:

Сроки проведения инвентаризации ДМ

Вышеуказанными документами предусмотрен следующий срок инвентаризации ДМ, содержащихся в комплектующих изделиях, приборах, оборудовании, в основных средствах, в инструменте и других изделиях, находящихся в пользовании или в местах хранения, – один раз в год одновременно с инвентаризацией этих материальных ценностей (чаще всего на первое января).

По решению руководства предприятия количество инвентаризаций в течение года может быть увеличено:

ДМ, содержащиеся в оборудовании, инвентаризируются в определенный срок (чаще всего на первое января), независимо от количества внеочередных инвентаризаций, проводимых в течение года или в связи с возникновением чрезвычайных ситуаций.

С лицами, задействованными в производстве, использовании, хранении, транспортировке и реализации ДМ и оборудования, узлы и компоненты которого содержат ДМ, должны быть подписаны договора об индивидуальной или коллективной материальной ответственности в соответствии с законодательством Украины.

Инвентаризации подлежат все имеющиеся у предприятия материальные ценности, содержащие ДМ, в том числе и те, что не принадлежат ему, а находятся у него на ответственном хранении, получены для дальнейшей переработки, находятся в залоге и т.д.

Состав инвентаризационной комиссии

Для проведения инвентаризации приказом руководителя создается комиссия из числа сотрудников предприятия (знающих объект инвентаризации, цены и первичный учет) с обязательным привлечением работников бухгалтерии (представителей аудиторской фирмы, субъекта предпринимательской деятельности – физического лица, осуществляющего ведение бухгалтерского учета на предприятии на договорных началах). Инвентаризационную комиссию возглавляет руководитель предприятия (его заместитель) или руководитель структурного подразделения предприятия, уполномоченный руководителем предприятия. Состав комиссии – не менее трех человек. Приказом также определяются порядок, даты начала и окончания инвентаризации, сравнение ее результатов с данными бухгалтерского учета и отражение их в учетных документах и формах отчетности. В состав инвентаризационной комиссии не вводятся материально ответственные лица, в подотчете которых находятся материальные ценности с содержанием ДМ, подлежащие инвентаризации.

До начала инвентаризации:

При обнаружении расхождений и неточностей в бухгалтерском учете или технической документации вносятся соответствующие исправления и уточнения.

На период проведения инвентаризации операции по перемещению материальных ценностей, содержащих ДМ, прекращаются.

Инвентаризацию материальных ценностей, содержащих ДМ, проводят по месту их хранения (эксплуатации) инвентаризационной комиссией (в полном составе) в присутствии материально ответственного лица, которое за эти ценности отвечает. При возникновении непредвиденных обстоятельств, таких как болезнь работника, инвентаризация ценностей может быть проведена комиссией без участия материально ответственного лица на основании письменного распоряжения руководителя предприятия.

При инвентаризации обязательно проверяются условия хранения оборудования и изъятых комплектующих (с ранее списанного оборудования), в которых содержатся ДМ. Администрацией предприятия должны быть созданы такие условия в местах хранения этих материальных ценностей, которые обеспечат их сохранность от кражи, пожара и другой порчи. Хранение ДМ и приборов, их содержащих, осуществляется в специальных помещениях, оборудованных современными техническими средствами охраны.

Особенности составления инвентаризационных описей по учету ДМ

Если масса ДМ, содержащихся в оборудовании, инструментах и других изделиях, не может на момент инвентаризации быть проверена непосредственно в натуральном виде (в связи с отсутствием соответствующих измерительных приборов и специалистов), то ее определяют по учетным данным или техническим документам. В случае отсутствия документов или информации в документах о содержании ДМ в исследуемом оборудовании масса драгоценных металлов определяется комиссией с использованием паспортов аналогов на такую же технику, справочников.

Материальные ценности с содержанием ДМ, которые принадлежат предприятию и учитываются в его балансе, но переданы другим предприятиям (в ремонт, аренду, временное пользование и т.д), либо находятся в пути на момент инвентаризации, включаются в отдельную инвентаризационную опись на основании сопроводительных документов.

Данные о ДМ, содержащихся в материальных ценностях, которые не принадлежат предприятию (полученные на ответственное хранение, в аренду, переработку и т.д.), включаются в отдельную инвентаризационную опись.

Данные инвентаризации должны отображаться в описях, в которых заполняются все реквизиты отдельно по каждому месту хранения и использования (участок, цех, филиал и т.д.), а также отдельно по материально ответственным лицам.

Инвентаризационные описи составляются в двух оригинальных экземплярах и подписываются инвентаризационной комиссией и материально ответственным лицом. Первый экземпляр инвентаризационной описи остается у инвентаризационной комиссии, второй – у материально ответственного лица.

При смене материально ответственного лица инвентаризационные описи составляются в трех оригинальных экземплярах. Первый экземпляр остается у инвентаризационной комиссии, второй – у лица, которое передает материальные ценности, третий – у лица, которое их принимает.

Материально ответственные лица дают в инвентаризационной описи расписки о том, что до начала инвентаризации все приходные и расходные документы сданы в бухгалтерию, что все ценности, поступившие под их ответственность, оприходованы, а выбывшие – списаны.

На каждой странице инвентаризационной описи указываются словами число порядковых номеров активов и общее количество в натуральных измерениях всех активов, записанных на этой странице, независимо от того, в каких единицах измерения (штуках, метрах, килограммах и т.д.) они отражены.

Акты инвентаризации заполняются с учетом объектов инвентаризации, при этом должны быть обеспечены их идентификация и сопоставление с данными бухгалтерского учета.

Ошибки, допущенные в инвентаризационных описях, исправляются путем зачеркивания неправильных и указания над неправильными достоверных данных. Исправление должно быть оговорено и подписано всеми членами инвентаризационной комиссии и материально ответственным лицом. В инвентаризационных описях не допускается оставлять незаполненные строки, на последних страницах незаполненные строки прочеркиваются.

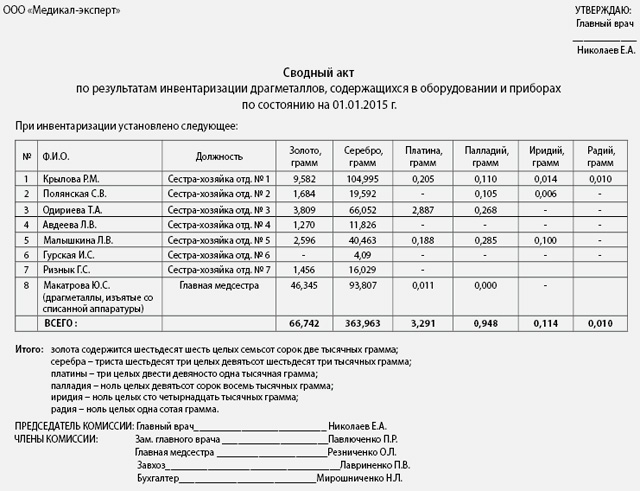

На основании инвентаризационных описей по отдельным подразделениям составляется общий инвентаризационный акт по предприятию.

Результаты инвентаризации отображаются в учетных документах после окончания инвентаризации в сроки, определенные в приказе о проведении инвентаризации.

Особенности сбора и учета лома и отходов, содержащих ДМ

Согласно Инструкции о порядке получения, использования, учета и хранения драгоценных металлов и драгоценных камней, утвержденной приказом Министерства Финансов Украины от 06.04.1998 г.

№ 84 (с изменениями и дополнениями, утвержденными приказом Минфина от 28.11.2012 г. № 1230), запрещается уничтожать, выбрасывать, сдавать в лома цветных и черных металлов технику, аппаратуру, приборы и другие изделия, содержащие ДМ, без предварительного изъятия из них электрорадиоэлементов, деталей, узлов, блоков и т.п. с содержанием ДМ с одновременным их оприходованием в соответствии с законодательством Украины.

Непригодные для дальнейшего использования оборудование и аппаратура подлежат демонтажу с изъятием из них деталей и узлов, содержащих драгоценные металлы, или передаче в неразобранном состоянии другим предприятиям. Предприятиям, которые не имеют собственной производственной базы для демонтажа техники, разрешается передавать списанную технику субъектам хозяйствования, которые имеют лицензию на право осуществления хозяйственной деятельности по сбору, первичной обработке лома и отходов с содержанием ДМ, с обязательным оформлением документов о содержании драгметаллов в переданной технике. Содержание ДМ в ломе и отходах может определяться согласно паспортов, формуляров, этикеток или других документов. Результаты демонтажа оборудования и содержание ДМ в ломе и отходах должны быть оформлены соответствующими актами.

Предприятия должны обеспечивать сбор, учет, хранение и передачу лома, содержащего ДМ. Для обеспечения контроля полноты сбора и учета лома с содержанием ДМ предприятия должны предусмотреть внутренними документами (приказом руководителя) условия сбора и хранения такого лома по каждому материально ответственному лицу.

Особенности учета ДМ в составе основных средств

ДМ в составе основных средств (оборудования, инструментов, приборов и т.д.), находящиеся на рабочих местах и в местах хранения, независимо от степени их износа учитываются по их первоначальной массе, указанной в паспортах, формулярах, технических условиях или других первичных документах на эти изделия.

Учет ДМ, содержащихся в основных средствах, осуществляется в формах первичной учетной документации (карточки складского учета, книги, журналы и т.д.), которые регистрируются бухгалтером (бухгалтерией или бухгалтерской службой) субъекта и выдаются материально ответственным лицам под подпись. На каждую номенклатурно-учетную позицию оформляется отдельная карточка или лист в книгах учета с указанием реквизитов, которые характеризуют основные средства, подлежащие учету.

В отдельных случаях, когда определить содержание ДМ невозможно из-за отсутствия данных, в учетных документах делается запись о возможности наличия в основных средствах ДМ, содержание которых будет определено после списания и утилизации.

При проведении ремонта основных средств необходимо проводить корректировки учетных данных о содержании ДМ (ведь сгоревшие электрорадиоэлементы, содержищие ДМ, могут быть заменены на аналоги без них).

Списание в расход ДМ в составе основных средств осуществляется на основании акта выбытия или ликвидации этих основных средств в случае их непригодности для дальнейшего использования. В акте отражается масса ДМ, которые предстоит оприходовать как металлолом и отходы.

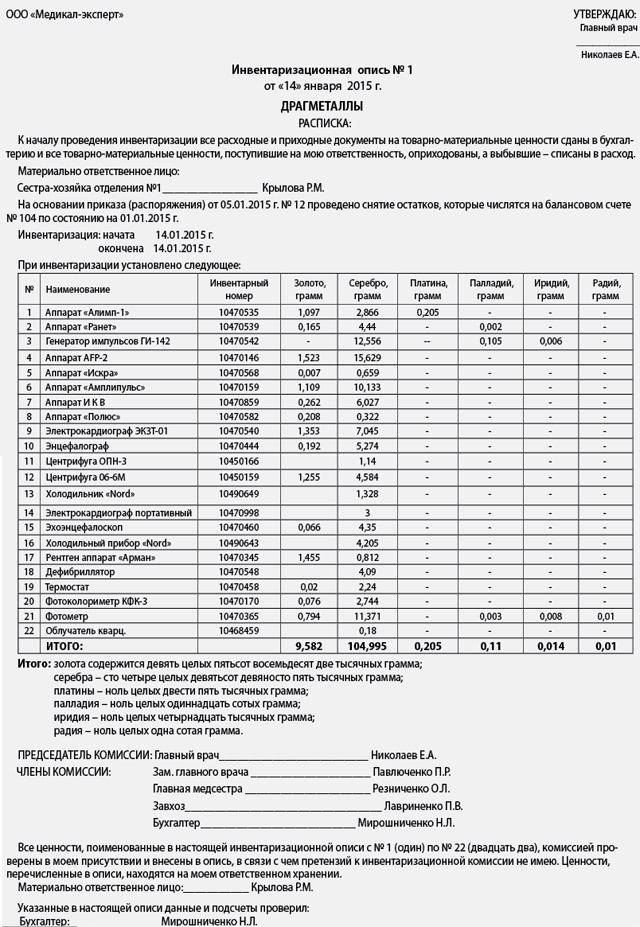

Пример составления инвентаризационной описи оборудования, содержащего ДМ, по ООО «Медикал-эксперт», занимающемуся предоставлением медицинских услуг населению.

По результатам инвентаризации по отдельным подразделениям составляют общий инвентаризационный акт по предприятию.

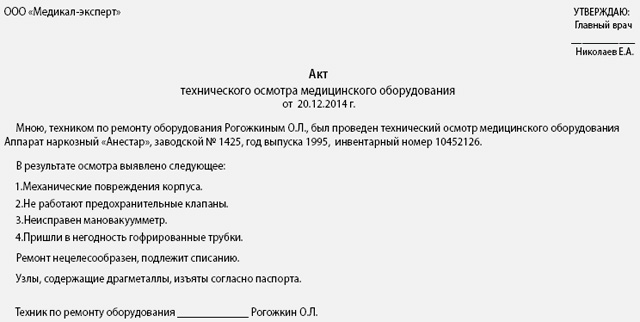

Пример составления акта технического осмотра оборудования, содержащего ДМ, при его списании техником по ремонту оборудования, который находится в штате ООО «Медикал-эксперт».

Main