Приобрети журнал - получи консультацию экспертов

№7-8(42-43)(2015)

Сьогодні стало неписаним правилом проводити аудит в українських компаніях тільки у випадках його обов’язковості. Топ-менеджмент і власники багатьох компаній не бачать для себе в аудиті практичної користі. Насправді ж аудит, що проведений висококваліфікованим фахівцем, є більш ніж корисним і практичним інструментом. Перевірка компанії аудитором може вберегти її від невиправданих ризиків та можливих збитків, особливо якщо провести аудит розрахунків з постачальниками та підрядниками.

Стандарт

Як правило, коли йдеться про аудит розрахунків з постачальниками та підрядниками, багато фахівців намагаються «втиснути» такі великі аспекти господарської діяльності в рамки Інструкції з інвентаризації основних засобів, нематеріальних активів, товарно-матеріальних цінностей, грошових коштів, документів та розрахунків, затвердженої наказом Мінфіну України від 11.08.1994 р. № 69, а також керуються листом Мінфіну України від 18.09.2007 р. № 31-34000-10-10/18896 «Про звіряння взаємних розрахунків дебіторів з кредиторами».

Пропонуємо поглянути на аудит розрахунків з постачальниками та підрядниками більш широко, з боку практичної користі. Мета аудиту – не визначити, наскільки погано працює персонал компанії, а внести корективи, вказати на недоліки і неправильне трактування законодавства, виробити рекомендації і навчити персонал, як правильно працювати в системі розрахунків із постачальниками та підрядниками, на що звертати увагу, яких формальностей дотримуватись.

Основні етапи проведення розширеного аудиту розрахунків з постачальниками та підрядниками:

Аналогічна форма – з простроченої заборгованості як щодо сплачених авансів, так і щодо прострочення виконання власних зобов’язань;

Аналогічна таблиця – для авансів. За авансами потрібен більш жорсткий контроль, адже це не постачальники втрачають гроші та несуть ризики, а ваша компанія. Потрібен майже щоденний контроль прострочення постачальниками та підрядниками виконання взятих на себе зобов’язань.

Оцінка динаміки і структури:

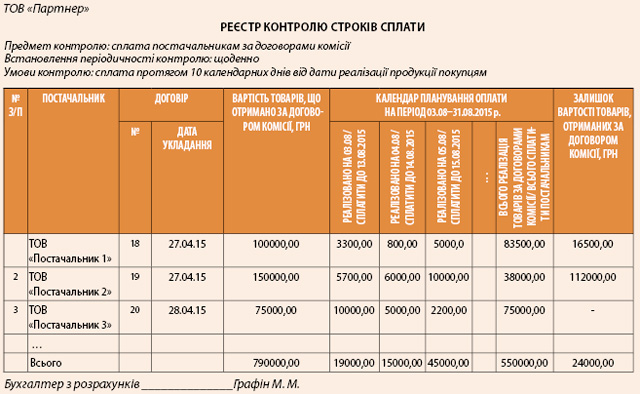

Як проконтролювати строки сплати: практичний приклад

У кожної компанії виникає необхідність контролювати строки сплати платежів за договорами та контрактами з метою сумлінного виконання компанією своїх обов’язків, недопущення штрафних санкцій, брендових втрат. Документ «Реєстр контролю строків сплати» саме такий інструмент. З його допомогою аудитор перевірить систему розрахунків.

Методи контролю, за результатами якого бухгалтер може отримати дані для реєстру:

Можливий варіант, коли такий реєстр контролю веде безпосередньо менеджер з обслуговування клієнтів. У такому випадку бухгалтер за розрахунками повинен вимагати від менеджера цей реєстр з метою володіння інформацією про необхідність здійснити розрахунки з постачальниками на певну суму.

Банк

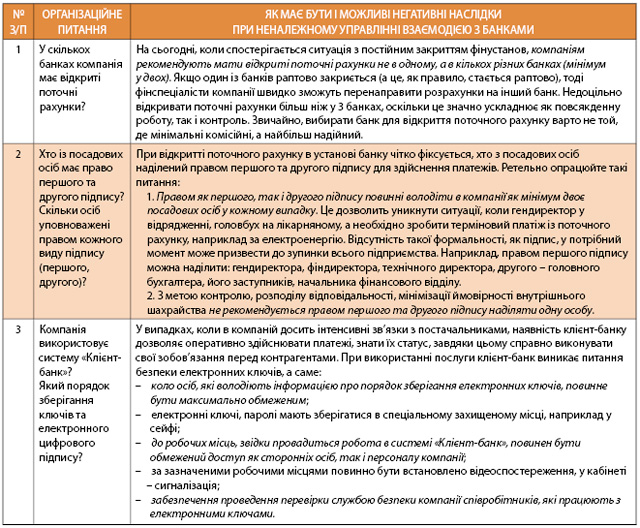

Важливе питання в розрахунках – їх своєчасність: наскільки система взаємодії компанії з банками забезпечує своєчасну оплату постачальникам і підрядникам? Адже через несвоєчасний платіж можуть застосовуватися штрафні санкції, передбачені договорами, і вдвічі прикро, коли вам нарахують штрафні санкції за несплату коштів, коли цих самих коштів у вас достатньо.

Аудитор повинен визначитися з організаційними моментами співпраці компанії з фінансовими установами (табл. 1).

Виписка з поточного рахунку

У розрахунках із постачальниками помилок легше не допустити, ніж потім їх виправити: потрібно провести звірку взаєморозрахунків із бухгалтерією контрагента, оформити акти звірки. Виписка з поточного рахунку – це той інструмент, що дозволяє уникнути багатьох помилок в обліку розрахунків.

Наприклад, вчора бухгалтер-операціоніст виконав 20 оплат постачальникам ТМЦ і 5 оплат за послуги. Сьогодні бухгалтер-операціоніст отримав виписку з банку щодо проведених операцій. Тепер його завдання – відобразити рух на поточному банківському рахунку в бухгалтерських проводках.

Правило перше: оплати постачальниками повинні бути відображені в обліку не пізніше, ніж через 3 дні від дати здійснення платежів (а не через місяць).

Правило друге: бухгалтер-операціоніст повинен проконтролювати, щоб абсолютно всі сплачені контрагентам суми були віднесені на розрахунки (облікові картки) з відповідними контрагентами. Наприклад, 20 оплат за ТМЦ «взяв» до своїх регістрів бухгалтер-матеріаліст, 5 оплат – бухгалтер із послуг.

Така постановка обліку дозволить:

Аудитору рекомендується взяти банківську виписку за один із днів і виконати звірку з регістрами бухгалтерського обліку в розрізі контрагентів, чи всі платежі відображені в обліку, чи немає плутанини з контрагентами, договорами.

Перевірка договорів

Проблеми в договірній роботі, що негативно впливають на розрахунки з постачальниками та підрядниками:

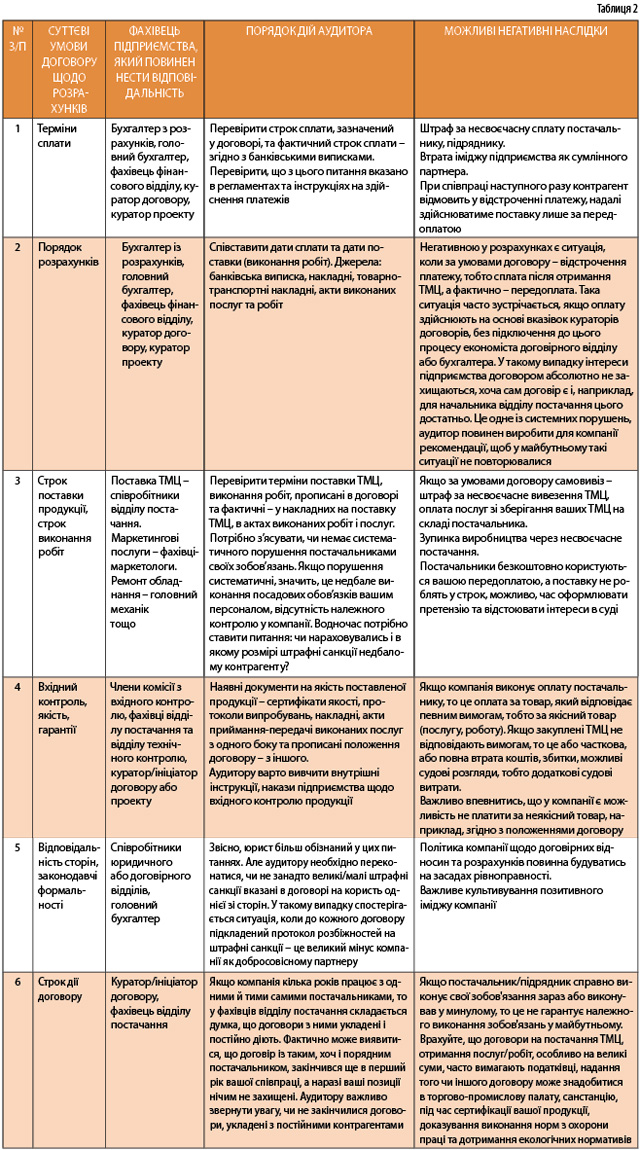

Під час перевірки договорів аудитор повинен звернути увагу на наступне. Всі умови в договорі повинні бути прописані максимально конкретно і чітко, неприпустима двозначність трактування, різне розуміння умов сторонами, навіть дрібниці в майбутньому можуть вилитися в конфліктні ситуації з контрагентами, ризик штрафних санкцій. Шрифт договору повинен бути чітким, легко читатися, у тексті договору не повинно бути орфографічних і пунктуаційних помилок, закреслень, помарок, підчисток, додрукованих фраз іншим шрифтом.

Однак необхідна перевірка не тільки окремих договорів, а й загалом системи. Головне – наявність листа-погодження до договору. Система управління договорами на підприємстві повинна обов’язково передбачати узгодження умов укладених договорів з ключовими фахівцями. Аудитору важливо з’ясувати, хто з посадових осіб несе відповідальність за ті чи інші положення, чи немає положень у договорах, за які ніхто з фахівців не відповідає (табл. 2). Водночас у листі-погодженні не повинні вказуватися посадові особи, які не мають впливу на процес укладення та виконання договору або дублюють функції один одного. З одного боку, це призводить до нераціональної організації праці загалом, з іншого – до розкриття конфіденційної інформації непотрібним співробітникам.

Аудит виконання компанією своїх зобов’язань щодо розрахунків

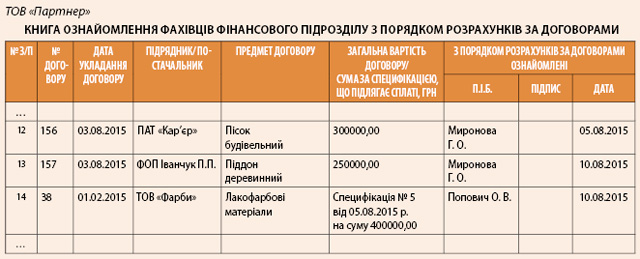

З метою контролю якості виконання компанією своїх зобов’язань щодо розрахунків необхідно звернутися до договорів, а належно організований облік є важливим елементом системи заходів щодо запобігання порушенням зобов’язань. Аудитору необхідно перевірити, як доводяться до відома безпосередніх виконавців відомості про договірні зобов’язання щодо розрахунків. Доведення змісту договорів до виконавців можливе в таких формах:

Навіть якщо посадова особа підписувала лист-погодження, все одно потрібно видати такій особі копію договору або витяг з нього в рамках необхідного для повноцінного виконання обсягу даних. Підписання листа-погодження не означає, що договір підпише генеральний директор. Впровадженням наведеної «Книги ознайомлення» ви убезпечите компанію від недбалого ставлення посадових осіб, підвищите ймовірність виконання договору в строк (наприклад, вчасно зробити передоплату), забезпечите доказову базу (може знадобитися, щоб довести бездіяльність певної служби) для службових та дисциплінарних комісій.

Перевірити комп’ютер

Зараз практично кожна компанія використовує автоматизовані програмні продукти бухгалтерського обліку, розрахунків із контрагентами, роботи з договорами. Щодо розрахунків у таку систему вноситься, наколюється та зберігається інформація: чи укладений з контрагентом договір, умови співпраці з кожним постачальником та підрядником, сума сплачених коштів, сума здійснених правочинів, прийнятих ТМЦ, послуг, робіт.

Для аудиту розрахунків з контрагентами аудитору необхідно виконати перевірку і з’ясувати, чи:

Це важливо, оскільки більшість рядових співробітників не бачать договорів, первинних документів, не працюють безпосередньо з договорами, ведуть облік у розрізі контрагентів на засадах даних, що внесені в інформаційну систему: на підставі вибору рядка в програмі бухгалтер-операціоніст робить оплату постачальнику, бухгалтер виписує в окремих випадках первинні документи (наприклад, акт зберігання, накладну на повернення продукції), акти звірок, формується план платежів на плановий період (день, тиждень, місяць, квартал), відстежується виконання зобов’язань контрагентів.

Приклади (витяги) із судової практики щодо розрахунків

Приклад 1

З метою уникнення ситуації подвійного трактування умов договору, приводу не здійснювати постачання потрібного вам товару, нарахування штрафних санкцій:

«Рішення Господарського суду Запорізької області від 20.05.2015 р. у справі № 908/1442/15-г.

Порядок здійснення розрахунків між сторонами узгоджено у розділі 9 договору та специфікації до договору. Зокрема умовами п. 9.3 договору передбачено, що покупець здійснює оплату за поставлену продукцію протягом строку, зазначеного у специфікації, від дня отримання оригіналів рахунка на оплату та сертифіката якості, якщо інше не передбачено специфікацією. Пунктом 3 специфікації № 2 до договору визначені умови оплати: 100 % оплата за фактом доставки вантажу на ПАТ «Енергомашспецсталь».

Докази у справі свідчать, що поставка товару за договором між сторонами у справі відбулась, що підтверджується підписаною уповноваженими представниками сторін видатковою накладною № 494 від 01.12.2014 р. та товарно-транспортною накладною № Р494 від 01.12.2014 р., яка містить печатку відповідача та підпис його уповноваженого представника. Покупець товар прийняв, його не повернув, зауважень щодо якості та кількості не заявив, а тому повинен його оплатити. Разом із тим у матеріалах справи містяться товаросупровідні документи на товар, який був поставлений за вказаною видатковою накладною, а саме: рахунок на оплату за замовленням № 1880 від 01.12.2014 р., сертифікати якості

№ 3-0942 від 19.06.2014 р., № 3-1437 від 29.09.2014 р., № 5-1213 від 12.08.2014 р., податкова накладна № 2 від 01.12.2014 р. та товарно-транспортна накладна № Р494 від 01.12.2014 р. Посилання відповідача на пункти 6.1 та 9.7 договору беруться до уваги. Однак ненадання позивачем разом із поставленим товаром товаросупровідних документів, зазначених у п. 6.1 договору, та непоставка всієї продукції за специфікацією № 2 до договору не спростовують факт поставки товару за вищевказаною накладною та прийняття його відповідачем з огляду на її підписання обома сторонами, а тому і не свідчать про відсутність обов’язку щодо його оплати.

Отже, оскільки відповідач товар прийняв (про що свідчить наявна в матеріалах справи підписана ним видаткова накладна № 494 від 01.12.2014 р.), його не повернув, а тому повинен здійснити за нього оплату».

Приклад 2

Під час підписання актів виконаних робіт, послуг ваші фахівці повинні бути уважними, поставитись до оформлення документа професіонально, відповідально: чи всі роботи, що обумовлені в договорі, виконані, чи відповідає зміст акта виконаних робіт предмету та іншим положенням договору, акт укладено на всю суму договору чи частково, що прописано в договорі про часткове приймання виконаних робіт, який порядок сплати за роботи у разі їх повного або часткового виконання.

Рекомендовано ввести порядок на підприємстві, коли всі або окремі акти виконаних робіт підписуються спеціально визначеними відповідальними особами. Такі повноваження не потрібно надавати керівникам відділів, а також тим співробітникам, які відмовляються працювати з договорами, хто саботує договори, їх узгодження.

Якщо компанію як замовника не влаштовує якість або об’єми робіт, не підписуйте акт виконаних послуг (робіт), або підписуйте із зауваженнями, одночасно складайте акт про претензії/розбіжності, вказуйте, що саме не виконав підрядник, які об’єми робіт підрядник не виконав, які документи не надав, та чітко фіксуйте дати. Окремим плюсом буде укладання додаткової угоди до договору про строки виправлення підрядником недоліків.

«Постанова Львівського апеляційного господарського суду від 07.07.2015 р. у справі

№ 914/892/15.

Згідно з п. 2.1 договору загальна вартість робіт за договором відповідно до протоколу погодження договірної ціни складає 154 500, 00 грн. Вартість договору є фіксованою за винятком узгоджених додаткових робіт.

Матеріалами справи підтверджується оплата відповідачем виконаних робіт згідно з договором на суму 100 000, 00 грн (банківська виписка від 30.10.2013 р.) (а. с. 21), отже, неоплаченою залишається заборгованість у розмірі 29 356, 40 грн, яку позивач просить стягнути з відповідача.

Виконання позивачем робіт оформлено актом прийому-передачі металоконструкцій від 27.11.2013 р. та актом приймання виконаних будівельних робіт за червень 2014 року на загальну суму 129 356, 40 грн, які підписані відповідачем без жодних застережень та зауважень щодо якості та обсягу виконаних робіт.

Матеріалами справи підтверджується виконання робіт з виготовлення металоконструкцій на загальну суму 129 356, 40 грн, проте відповідач свої зобов’язання згідно з договором належним чином не виконав, оплати за виконані роботи в повному розмірі не здійснив, внаслідок чого виникла заборгованість у розмірі 29 356, 40 грн.

Не береться до уваги судовою колегією посилання скаржника на те, що у нього відсутній обов’язок щодо оплати решти суми вартості робіт, оскільки позивачем роботи виконані не в повному обсязі.

З огляду на викладене судова колегія погоджується із висновком суду першої інстанції, що позовні вимоги про стягнення з відповідача на користь позивача заборгованості з оплати вартості виконаних ним підрядних робіт у розмірі 29 356, 40 грн є обґрунтованими і підтверджені матеріалами справи».

Приклад 3

Акти звірок самі по собі не є підтвердженням заборгованості. На підприємстві повинні бути в наявності первинні документи, а саме: акти виконаних робіт, накладні.

Передусім потрібно належним чином організувати роботу з первинними документами. Якщо за результатом звірки з постачальником відповідно до акта звірки виявлені розбіжності, то тільки акта звірки для підтвердження, наприклад поставки, недостатньо, потрібно мати належним чином оформлену накладну.

«Господарський суд Київської області від 19.04.2013 р. у справі № 911/743/13-г. Позивачем надано до суду акт звірки взаємних розрахунків з 01.01.2010 р. по 31.12.2011 р., складений між Товариством з обмеженою відповідальністю «Спеціалізований птахопереробний комбінат «Велес» та Публічним акціонерним товариством «Птахофабрика «Україна», відповідно до якого станом на 31.12.2011 р. заборгованість відповідача на користь позивача становить 69 150, 00 грн.

Відповідач, заперечуючи проти задоволення позову, стверджує, що вказаних позивачем договірних відносин між сторонами не існувало, первинних документів про здійснення позивачем поставки товару та часткової оплати відповідачем такого товару не існує, наданий позивачем акт звірки не відображає здійснення операцій щодо поставки позивачем на користь відповідача товару та його оплати останнім, зазначені операції також не проходили по бухгалтерському обліку Публічного акціонерного товариства «Птахофабрика «Україна», а тому позовні вимоги є безпідставними.

Наданий позивачем акт звірки взаємних розрахунків з 01.01.2010 р. по 31.12.2011 р. суд не приймає як належний та допустимий доказ, що підтверджує отримання товару відповідачем, оскільки він не є первинним бухгалтерським документом, що підтверджує проведення господарської операції, не містить змісту та обсягу господарської операції, одиницю виміру господарської операції, посади осіб, відповідальних за здійснення господарської операції і правильність її оформлення, особистого підпису або інших даних, що дають змогу ідентифікувати особу, яка брала участь у здійсненні господарської операції.

Одне лише підписання боржником акта звірки взаєморозрахунків є недостатнім для стягнення з нього заборгованості (аналогічна правова позиція викладена у постановах Вищого господарського суду України від 29.03.2010 р. у справі № 11/318, від 24.11.2011 р. у справі № 55/239, від 09.02.2010 р. у справі № 1/306, від 25.04.2012 р. у справі № 1/184/2011).

З огляду на вищевикладене, суд вважає, що вимоги позивача щодо стягнення з відповідача 69 150, 00 грн заборгованості за поставлений товар є недоведеними, необґрунтованими та такими, що не підлягають задоволенню».

Приклад 4

Важливо правильно вказати посилання на відповідний договір, правильно проставити реквізити (№, дата укладання, період дії, коди тощо) у договірній документації, первинних документах (накладних, актах).

Універсальний вихід – сучасний рівень автоматизації з високим рівнем захисту від помилок.

«Господарський суд Київської області від 04.02.2014 р. у справі № 911/164/14.

Обґрунтовуючи свої позовні вимоги, позивач стверджував, що вказані поставки товару були здійснені на підставі договору поставки ЗЗР у кредит № 003-СМ від 04.06.2013 р., що був укладений між позивачем та відповідачем. Суд не погоджується з таким твердженням, оскільки у вказаних видаткових накладних та пов’язаних із ними специфікаціях як підставу зазначено договір № 003-СМ від 03.06.2013 р., що не укладався між сторонами. Крім того, частина накладних та специфікації № 1 та № 2 датовані саме 03.06.2013 р. Позивач пояснював вказаний факт як технічну описку, допущену під час складання видаткових накладних. Суд допускає правильність тверджень позивача, проте вказане припущення не може бути покладено в основу рішення господарського суду, оскільки останнє не може ґрунтуватися на припущеннях, а повинно прийматись у цілковитій відповідності з нормами матеріального і процесуального права та фактичними обставинами справи, з достовірністю встановленими господарським судом, тобто з’ясованими шляхом дослідження та оцінки судом належних і допустимих доказів у конкретній справі, тоді як доказів того, що спірні поставки товару здійснювались на підставі договору поставки ЗЗР у кредит № 003-СМ від 04.06.2013 р., суду не надано. Крім того, в акті звірки взаєморозрахунків також немає посилання на вказаний договір. Тому суд не вважає спірні поставки такими, що були здійснені на підставі договору № 003-СМ від 04.06.2013 р.

Отже, вказані вимоги не підлягають задоволенню, оскільки прямий припис закону щодо нарахування таких санкцій відсутній».

Резюме

Судова практика не є сталою, досвідчені юристи знають, що вона іноді має діаметрально протилежні трактування законодавства, хоча саме законодавство (Господарський та Цивільний кодекси) залишається незмінним. Також часто виявляються формальності, недотримання яких може компанії дорого коштувати. Тому завдання аудитора у сфері розрахунків з постачальниками, підрядниками – бути «в тренді» з останніми змінами судової практики (інтернет-портал

http://www.reyestr.court.gov.ua).

Топ-менеджери, які хочуть бути впевненими у належному стані своїх розрахунків, повинні чітко уявляти, що безпеку та низький ризик втрат забезпечать належним чином оформлені первинні документи та договори. А для цього потрібно мати кваліфікований персонал у бухгалтерії, договірному підрозділі та періодично проводити аудит розрахунків із постачальниками та підрядниками.

Main