№3-4(50-51)(2016)

Практически стандартной для многих предприятий является ситуация, когда ремонт оборудования выполняется долго и дорого, а деятельность ремонтных служб непрозрачна. Одна из причин – это сложность нормирования затрат на ремонт, особенно в условиях, когда оборудование слишком изношенное или импортное. Но есть способ сделать затраты прозрачными – это провести аудит затрат на ремонт. Естественно, от аудитора в такой ситуации потребуется нечто большее, чем проверка правильности проводок по Дт и Кт.

Первичный учет

Затраты в бухгалтерском и налоговом учете подтверждают первичными документами. Аудитору необходимо выполнить две задачи: подтвердить, что затраты на ремонт действительно были и их уровень обоснован.

В зависимости от установленного в компании документооборота объемы выполненных ремонтных работ (трудозатраты) можно увидеть в таких документах: наряд, рапорт, дефектная ведомость, акт выполненных ремонтных работ.

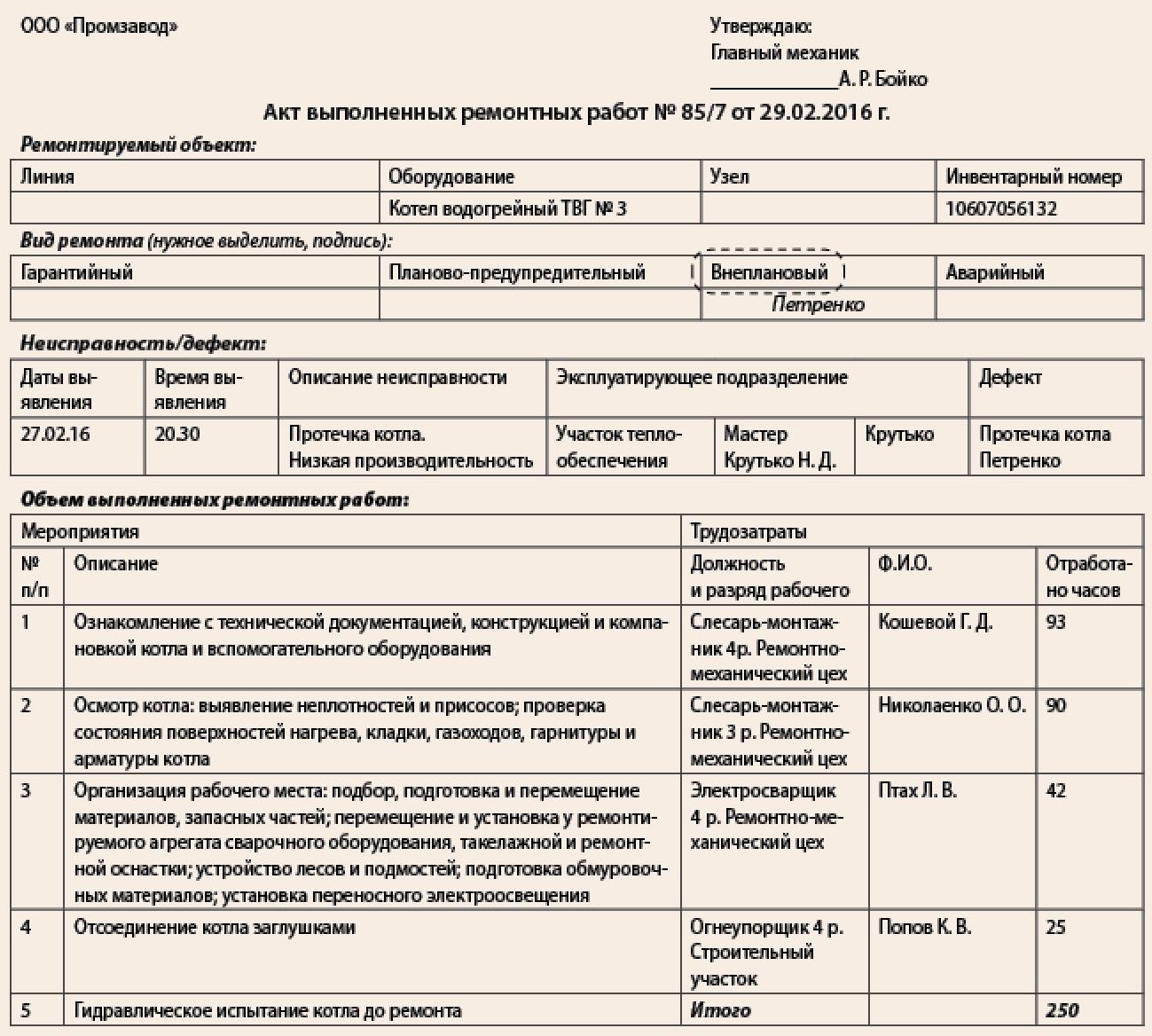

Рассмотрим аудит на примере акта выполненных ремонтных работ (сокращенно – ремонтный акт). Такой акт должен составляться непосредственно при ремонте, а если это невозможно – сразу после его завершения. Аудитор проверяет, в какие сроки составляются документы, например, ежесменно мастер обработал наряды и сдал в бухгалтерию. Если ремонтный цех составляет отчет раз неделю, то обрабатывая акты недельной давности, мастер уже не помнит, что было на самом деле. Второй негативный момент длительных отчетных периодов, о котором должен помнить аудитор: когда отчет за неделю, месяц, то зная, какие сейчас реальные остатки, какие виды работ проводились, какие запчасти были на самом деле использованы в процессе ремонта, а где вместо установки новой детали обошлись старой, у мастеров ремонтных цехов есть больше возможностей для манипуляции со списанием материалов, для списания на ремонт того, что на самом деле не было истрачено.

Во-вторых, аудитор проверяет, содержит ли ремонтный акт все необходимые реквизиты первичного учетного документа:

- название документа;

- дату и место составления;

- название предприятия, от имени которого составлен документ;

- содержание и объем ремонтных работ;

- должности лиц, ответственных за осуществление ремонта и правильность его оформления;

- личную подпись или другие данные, дающие возможность идентифицировать лицо, принимавшее участие в осуществлении хозяйственной операции.

Многие компании пренебрегают этим аспектом, поскольку ремонтные документы – это документы внутреннего характера, поэтому либо вообще не включают необходимые данные, либо оставляют поля незаполненными.

Ремонтный акт

В ремонтном акте обязательно должно быть указано:

- объект – оборудование, другой объект основных средств, который ремонтируют. Главное правило: поскольку именно с этим объектом связано отнесение затрат, то объект должен быть четко идентифицирован – по инвентарному номеру, маркировочному номеру, штрих-коду. Предпочтительно, чтобы идентификация была трехуровневая: производственная линия – оборудование – узел;

- эксплуатирующее подразделение – цех, участок, как правило, основного производства. За начальниками, мастерами этих цехов закреплено оборудование. В случае обнаружения неполадок именно руководство этих подразделений подает заявки на ремонтные работы, то есть является инициатором затрат. Поэтому аудитору следует обратить внимание, кто инициатор, кто подает заявки на ремонт, делает запись в журналах дефектов и на основании чего. Конечно, инициатором таких работ могут быть и специалисты ремонтных служб, ведь их задача – обеспечить функционирование оборудования, но важно выявить закономерности. Например, если инициаторами плановых работ выступают ремонтные службы – это нормально. Если инициаторы внеплановых работ сами ремонтники, то либо работники основного производства не надлежаще следят за работоспособностью закрепленного оборудования, либо имеют место приписки со стороны ремонтников, то есть целесообразность и объемы ремонтных работ можно поставить под сомнение;

- ремонтирующее подразделение – исполнитель ремонта, списывающий на ремонт трудозатраты, запчасти и материалы. Именно сотрудники этих служб ответственны за надлежащее оформление первичных документов, связанных с ремонтами;

- вид ремонта – плановый, внеплановый, аварийный, гарантийный. Дает возможность судить о специфике затрат;

- неисправность – описание проблемы, которую выявил сотрудник эксплуатирующего подразделения, причина, почему объект требует ремонта, какие неполадки и дефекты уже появились. Например, оператор станка услышал посторонний шум в узлах оборудования. Неисправность еще не означает, что обязательно требуется ремонт, вполне возможно, что достаточно регулировки или наладки. Является ли выявленная неисправность дефектом и требуется ли проведение ремонтных мероприятий, устанавливает специалист ремонтной службы;

- вид дефекта – укрупненное, общее обозначение дефекта. Важно, чтобы эта графа документа заполнялась компетентным специалистом ремонтной службы. Каждый вид дефекта предполагает определенные трудозатраты и ремкомплект. Поэтому если для одного и того же вида дефектов требуются различные наборы материалов и запчастей, а трудозатраты отличаются больше чем на 15 %, то либо ремонтники некомпетентны, либо налицо злоупотребления:

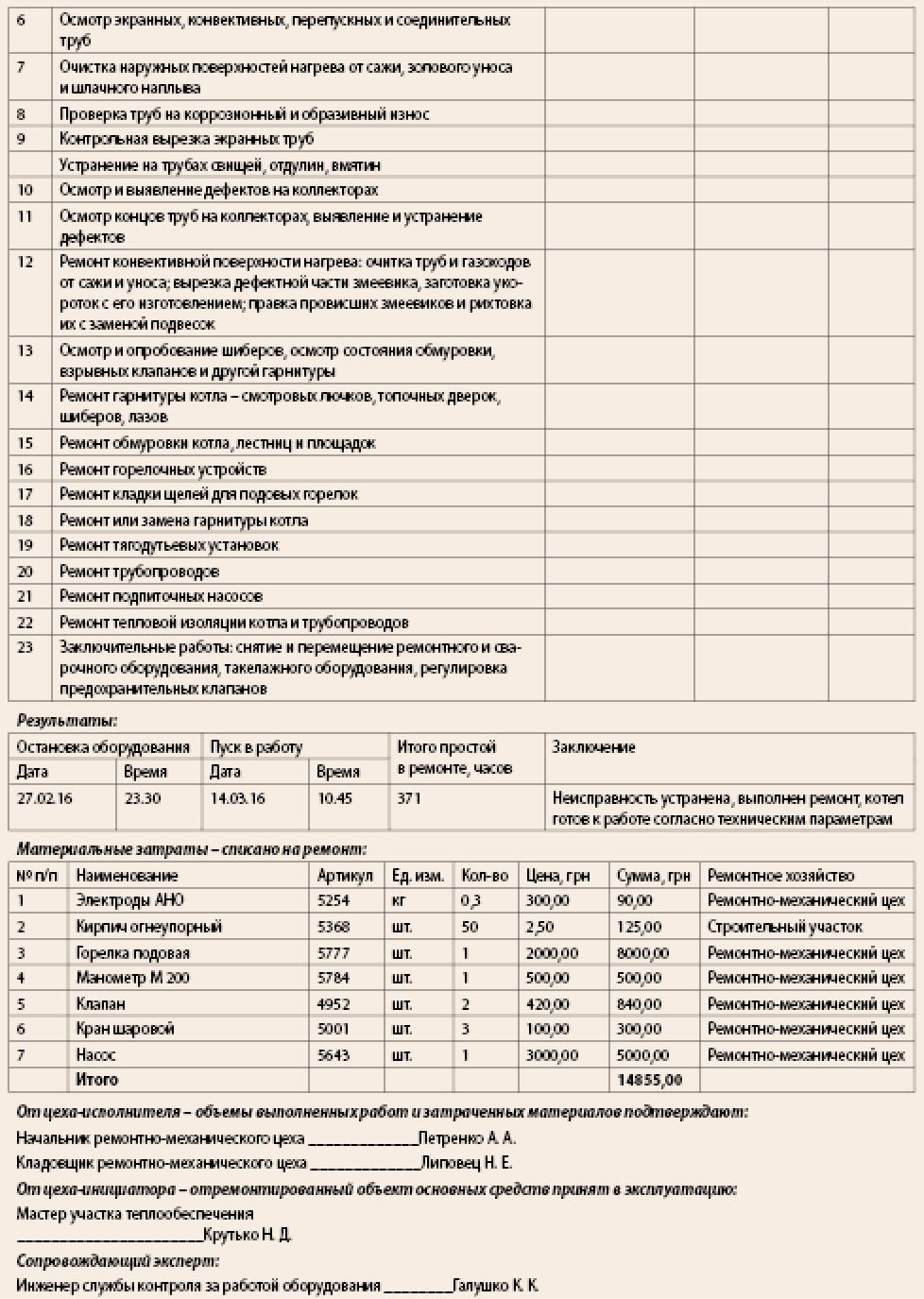

- списание запчастей, которые на самом деле не были установлены;

- рабочие таким образом закрывают свои часы, списывая время на те или иные работы, хотя на самом деле работа требовала меньше времени, чем указали в ремонтном акте;

- ремонтные мероприятия – это непосредственно описание объема выполненных работ, как правило, подробное;

- материалозатраты – запчасти и материалы, узлы, списанные на ремонт, то есть установленные на оборудование;

- эксперты – независимые специалисты, которые могут своей подписью в ремонтном акте подтвердить, что указанные объемы соответствует действительности:

- перечень списанных материалов соответствует оборудованию (например, нельзя же списать транспортерную ленту на шнековый конвейер);

- списание материальных ценностей соответствует видам дефекта (например, если не работает кран-балка из-за обрыва кабеля, то на ремонт списывается изолента и кабель, а не электродвигатель);

- трудозатраты соответствуют, ну если не нормам (если норм нет), то хотя бы здравому смыслу и техническим основам.

Аудитору важно проверить, кто в компании выступает в качестве таких экспертов, есть ли у них необходимое техническое образование, практический опыт работы, насколько они действительно независимы, например, не подчиняется ли такой эксперт начальнику электроцеха или главному механику. На крупных промышленных предприятиях аудитор может порекомендовать создать такую службу. Идеальный вариант – это когда в качестве эксперта выступает специалист службы по контролю за работой оборудования.

Если трудозатраты, которые указаны в акте, превышают длительность одной смены, то есть по акту трудно определить, в какие именно дни проводился ремонт, к такому акту должен прилагаться табель выхождаемости, где будет четко указано, в какие рабочие дни и смены проводился ремонт. Кроме того, работники, участвующие в устранении одной поломки, могут структурно числиться на разных участках, тогда табелей должно быть несколько – по каждому участку.

Аудитору важно проверить:

- если просуммировать все часы, отработанные рабочими по ремонтным актам, совпадают ли они с часами, закрытыми по табелям;

- нет ли такого, что по табелю у рабочего больше часов, чем проведено по ремонтным актам, нарядам. Если рабочий в акте не проведен, но есть в табеле, то чем он занимался, за что ему платить зарплату и нужно ли ему оплачивать простой;

- кто ведет эту сверку, как часто бывают расхождения, почему, как устраняются.

В итоге подобные нестыковки сказываются на себестоимости ремонтных работ, размере общепроизводственных расходов завода.

Приведенный ремонтный акт – это обширный пример крупного ремонта, оформление такого акта достаточно трудоемко. Мелкие, но частые ремонты могут ограничиться 1–2 часами ремонтных работ. Для таких ремонтов, где нет списаний материалов на крупные суммы, оформлять ремонтные акты нецелесообразно. Аудитор должен обратить на это внимание. Ведь излишние трудозатраты управленцев на рутинные, несущественные ремонты – это лишняя трата денег собственника.

Обязательно оформление ремонтных актов, если:

- есть ремонты, списание материалов по которым превышает 10 тыс. грн, или трудозатраты которых превышают 20 часов (гривны и часы определяются учетной политикой);

- ремонты проводятся на объектах основных средств, признанных руководством компании стратегическими, от которых зависит выполнение заказов покупателей;

- делались ремонты на дорогостоящем, импортном оборудовании, где, с одной стороны, важно не нарушить условия гарантии, с другой – оборудование должно находиться в работоспособном состоянии, поэтому нужно отслеживать все проводимые работы.

Аудитор должен удостовериться, что ремонты в перечисленных случаях подтверждаются ремонтными актами.

Ремонтный наряд

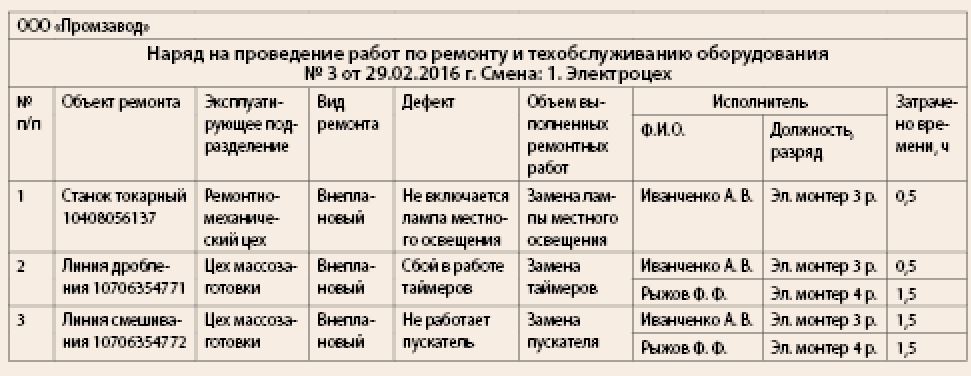

В остальных случаях для обоснования затрат на ремонт достаточно ремонтных нарядов.

Аудитор проверяет:

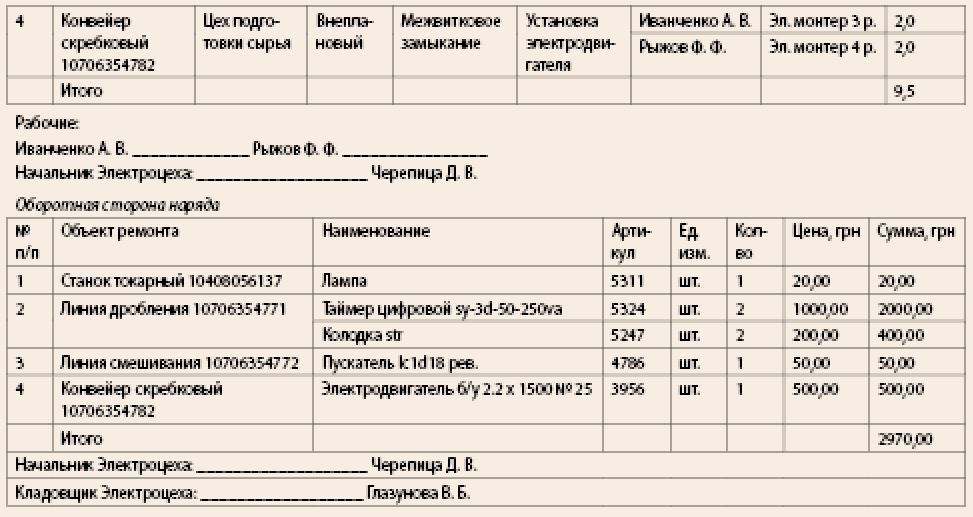

- «Стыковку» с лицевой и оборотной стороны наряда – соответствие номера работы, объекта ремонта и списанных материалов. Например, на объекте линия дробления в цехе массозаготовки выполнялся внеплановый ремонт по замене таймеров, списан таймер цифровой на 2000 грн и колодка на 400 грн. С точки зрения аудитора, все правильно.

- Есть ли в наряде подписи руководителя работ (мастер, начальник цеха), самих рабочих и лица, ответственного за списание материалов (кладовщик).

- Если что-то было списано, то есть установлено в результате выполнения работы по замене, то вопрос аудитора – где то, что было снято. Если речь идет о малоценных, мелких запчастях, детали, которые неремонтопригодные (например, пластмассовые или лампы), то будет достаточно наличия в отчете, где присутствует этот ремонтный наряд, накладной на сдачу утиля.

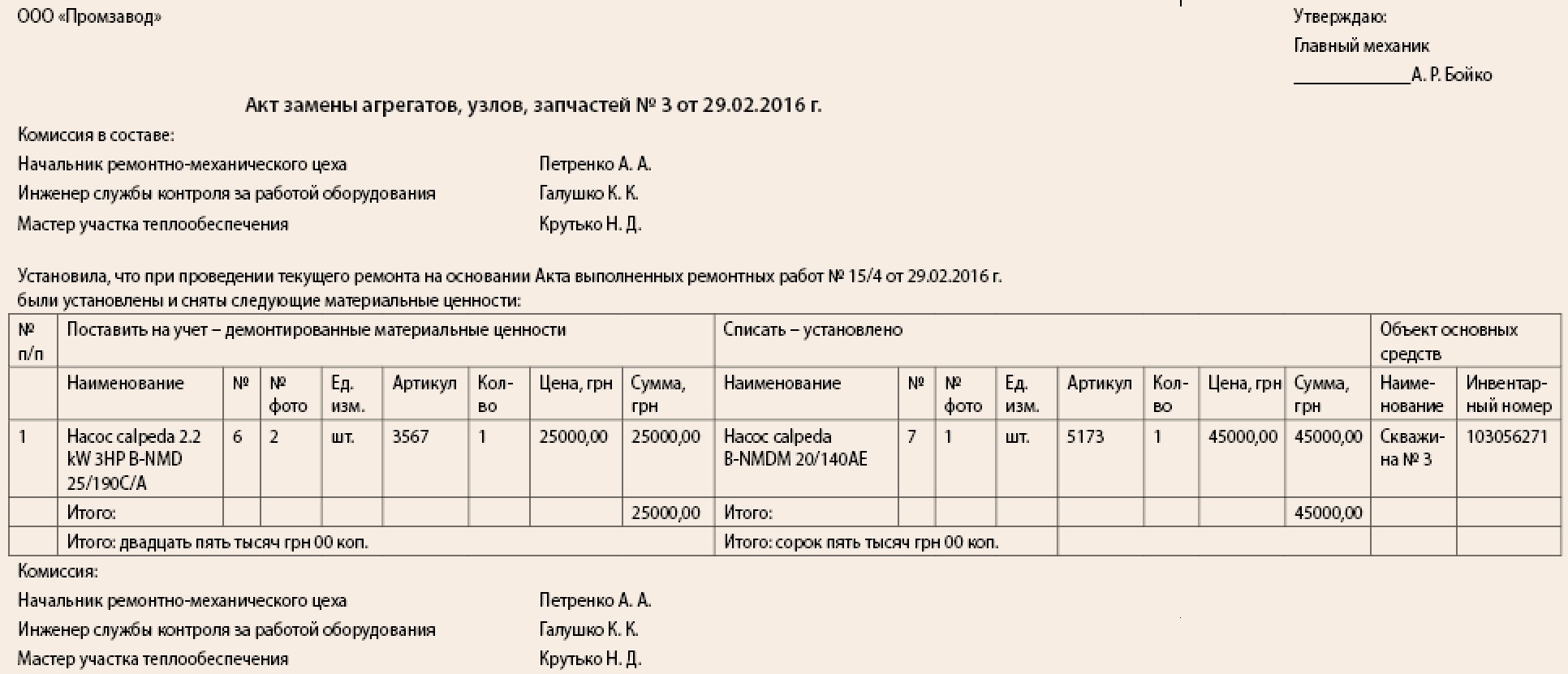

Акт на замену

Если выполняется замена дорогостоящих узлов, комплектующих, агрегатов, которые ремонтопригодны, целесообразно применять акты замены. На технические характеристики самого оборудования замены влияния не оказывают, устанавливают на оборудование и снимают (демонтируют) идентичные узлы, агрегаты, например, электродвигатели с одинаковыми оборотами. Демонтированные материальные ценности необходимо взять в учет по кладовой.

Если речь идет об установке узлов, что улучшают технические характеристики, то это уже модернизация. Потому еще одна задача аудитора – проверить, действительно ли речь идет о ремонте или выполненная работа – модернизация, соответственно, понесенные затраты – это капитальные инвестиции.

В компании должно быть строго определено, какие комплектующие, запчасти, узлы разрешается списывать по нарядам, а какие – строго по актам замены. Акт замены – это более жесткий документ. Если в учетной политике определено, что электродвигатели можно списывать только на основании актов замены, то списание электродвигателей по нарядам бухгалтер не должен пропускать. Также на предприятии для каждой группы оборудования регламентируют, какие снятые материальные ценности ставятся на учет как узлы, запчасти, например, насос, гидроцилиндр, а какие сразу определяют металлоломом, а также кто это устанавливает – состав комиссии. Аудитор должен проверить приказ на создание такой комиссии, как давно он был издан и работают ли сейчас указанные сотрудники.

Следует изучить порядок присвоения цен демонтированным запчастям: кто, на основании чего. В учете нельзя завышать, но нельзя и занижать реальную стоимость материальных ценностей. Также необходим приказ. Рекомендация аудитора – включить в состав оценочной комиссии специалиста отдела снабжения, поскольку они лучше других ориентируются в рыночных ценах.

По акту замены аудитор или бухгалтер может проконтролировать одновременно и обоснованность списания, и полноту постановки на учет снятых узлов и деталей. При крупных ремонтах снять с оборудования агрегат, блок могут в один день, а установить идентичный – через несколько дней. Допускается в таком случае оформить акт замены уже после установки нового блока, но обязательно со ссылкой на акт выполненных ремонтных работ.

Необходимо перепроверить, встречаются ли акты замены с незаполненной одной стороной. Это может свидетельствовать о наличии в цехе излишков, материальных ценностей, пригодных к использованию, снятых с оборудования ранее, но не поставленных на приход.

Аудитор может порекомендовать при списаниях дорогостоящих запчастей, узлов, постановке на приход идентичных демонтированных запчастей использовать современные средства фото- и видеосъемки. Например, фотографировать все списания на сумму свыше 40 тыс. грн, приходования – на сумму свыше 10 тыс. грн. Это обеспечит достоверность, объективность, позволит исключить ошибки. На фото (видео) должны быть зафиксированы:

- физическое состояние объекта;

- номер, ярлык или бирка с параметрами установленного и демонтированного агрегата;

- дата и время съемки.

Склад

В связи с трудностью нормирования необходимого количества запчастей, узлов, деталей аудитор перепроверяет, насколько обоснованной является закупка новых ремкомплектов, на основании каких документов оприходуются на склад материальные ценности. Излишняя закупка – это неэффективное использование оборотных средств. Кроме того, запчасти в отдельных случаях изготавливаются вспомогательными подразделениями. То есть аналогично необходимо проконтролировать обоснованность изготовления очередной партии запчастей.

В сфере материального обеспечения ремонтных служб возможны злоупотребления, халатность, непрофессиональное исполнение должностных обязанностей:

- сотрудниками отдела снабжения, показатели премирования которых зависят от объемов закупок, если снабженцы получают откаты от поставщиков за закупки. Поэтому снабженцы часто видят свою задачу купить и привести как можно больше материалов, запчастей на предприятие, и неважно, что с этими запчастями потом происходит;

- начальниками цехов вспомогательного производства, получающими премии за объем производства, им неважно, действительно ли изготавливаемая запчасть востребована. Второй аспект – начальник хочет обеспечить работой свое простаивающее подразделение, не допустить сокращения численности, например, механического цеха. Как следствие, излишние затраты на материалы, фонд оплаты труда, налоги и хранение избыточных ремкомплектов.

Аудитор должен рассмотреть систему мотивации указанных специалистов и сделать соответствующие рекомендации, предложить сделать акцент в премировании на отсутствие неликвидов по ремонтным запасам, высокую оборачиваемостью ремонтных запасов, снижение общего уровня запасов по ремонтному хозяйству.

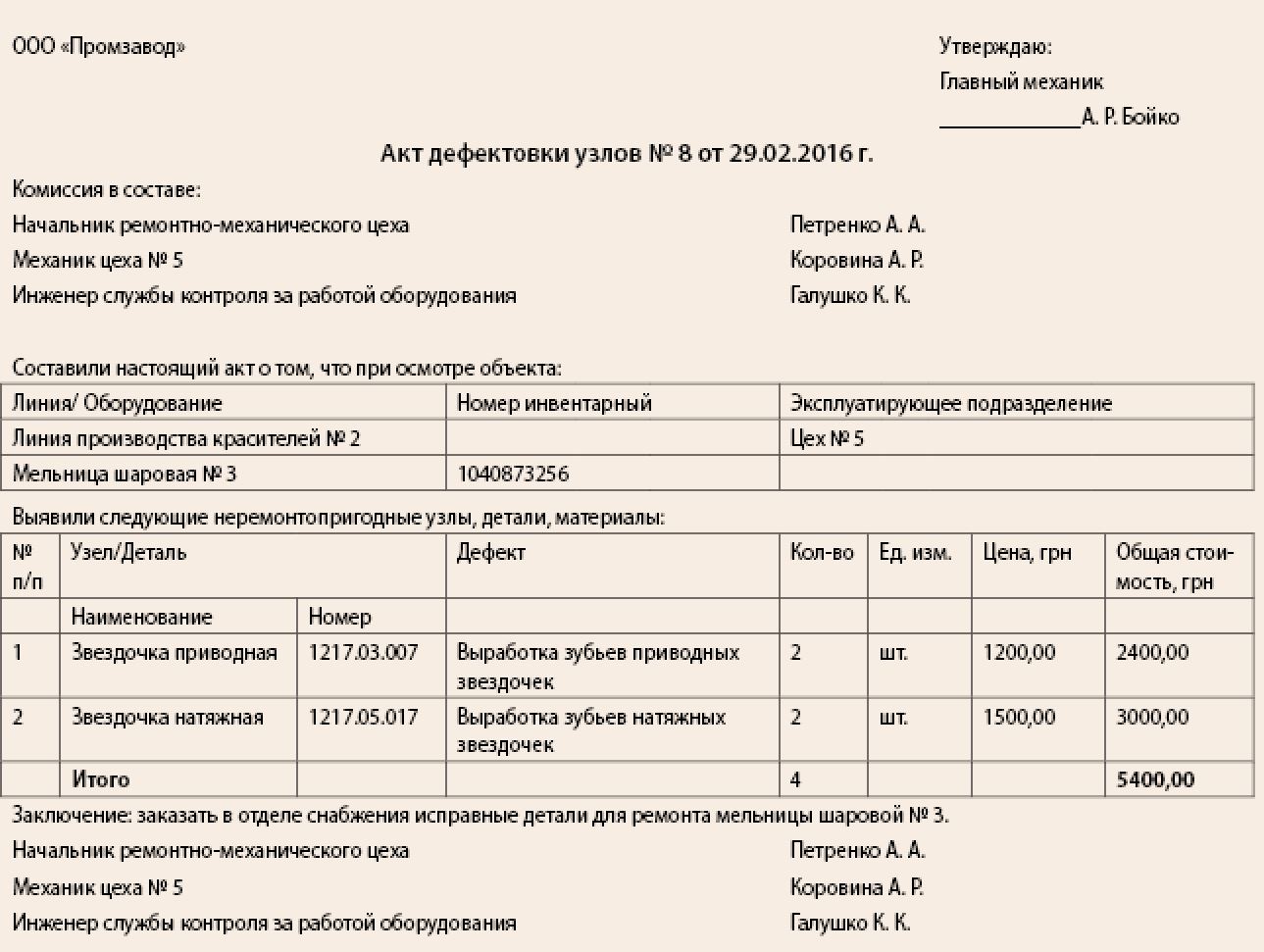

Инструментом, позволяющим в условиях отсутствия нормирования и бюджетирования закупать (изготавливать) запчасти, узлы, комплектующие обоснованно, является акт дефектовки. Согласно ему компетентные специалисты подтверждают, что определенные узлы вышли из строя, что эти узлы не ремонтопригодны, следовательно, необходимо закупить новые.

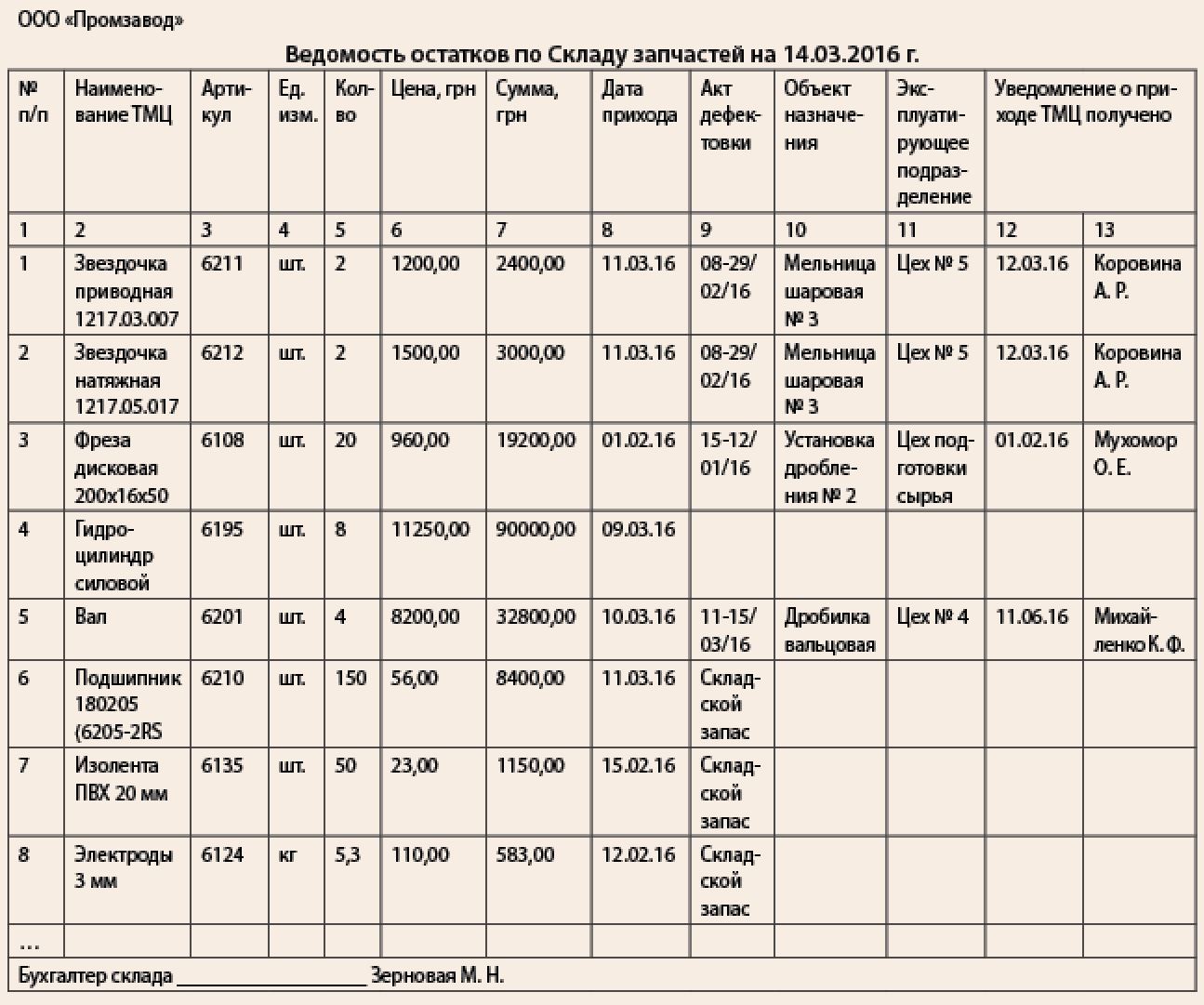

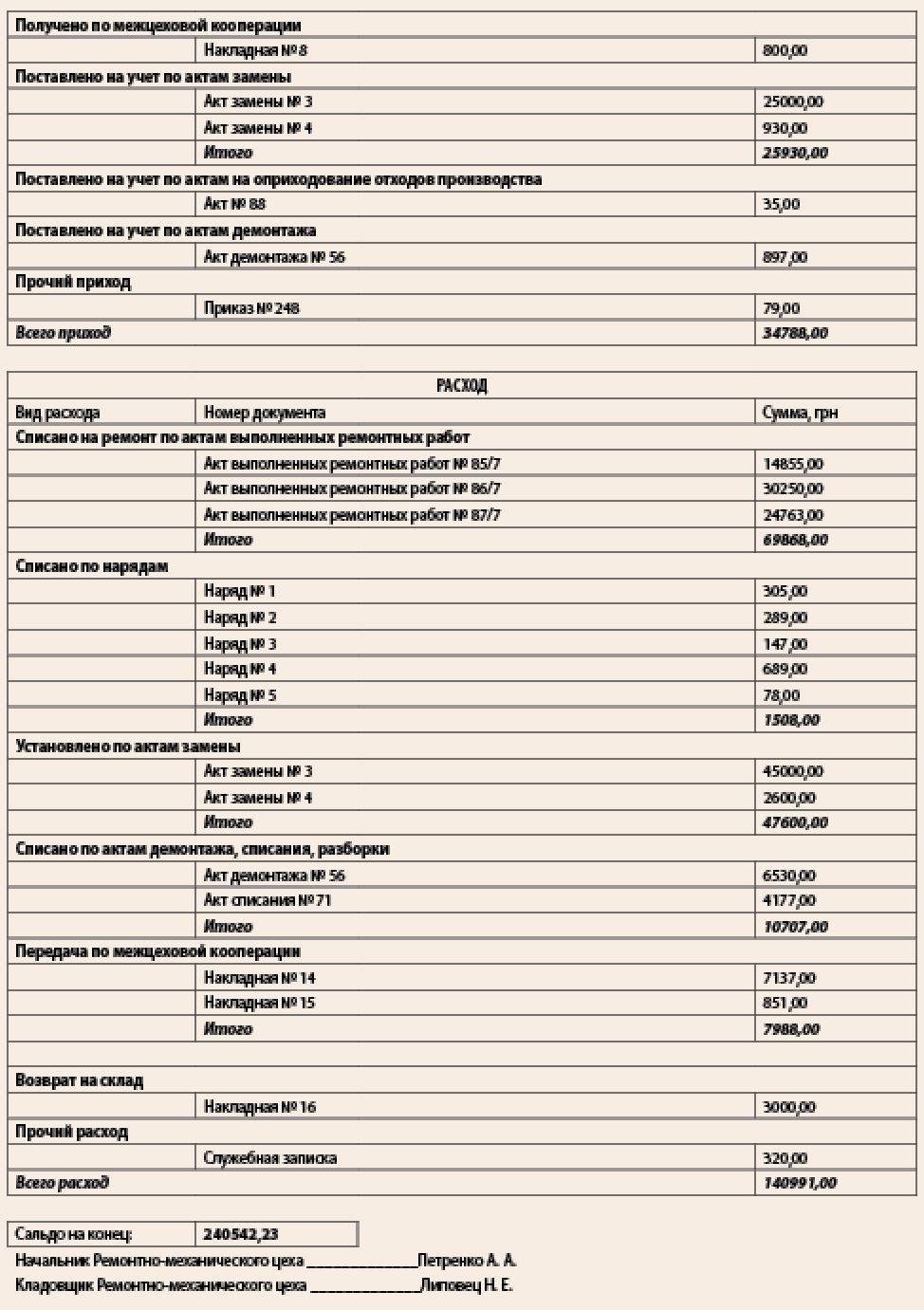

Применяется акт дефектовки для подтверждения потребности закупки дорогостоящих комплектующих. Следовательно, все поступающие на склад материальные ценности для ремонта должны сопровождаться аналитикой: № и дата акта дефектовки, для ремонта какого оборудования предназначен, какого цеха. В «Ведомости остатков по складу» графы 9–11 – это и есть аналитика. Акт дефектовки – условно № 8 от 29.02.2016 г. – 08-29/02/16.

С точки зрения аудитора, правильный цикл закупки дорогостоящих запчастей выглядит так:

- Представитель подразделения, эксплуатирующего оборудование, при обнаружении в нем неисправности вызывает ремонтников.

- Представители ремонтных служб по результатам осмотра составляют акт дефектовки.

- На основании акта дефектовки мастер ремонтного подразделения делает заявку в отделе снабжения на закупку нужных запчастей (или в планово-диспетчерской службе заказывает изготовление нужных деталей участками вспомогательного производства). И в снабжении, и в планово-диспетчерской службе заявку не принимают без приложения к заказу копии акта дефектовки.

- Кроме заказных позиций по актам дефектовки, допустимо иметь складской запас по тем запчастям, материалам, что расходуются постоянно. Например, электроды всегда нужны для сварки трещин на оборудовании. Перечень запчастей и материалов складского запаса должен строго лимитироваться как по количеству позиций, так и по объемам каждой позиции, например, в документе «Нормы неснижаемого запаса деталей и материалов для основного оборудования».

- При оприходовании запчастей на склад должна выполняться сверка приходуемого и заказанного количества. Выполняется кладовщиком или бухгалтером склада. Оприходуемый на склад узел, деталь (от внешнего поставщика или вспомогательного цеха) должен быть либо в акте дефектовки, либо в пронормированных лимитах на ремзапас. Нельзя принимать на склад, ставить на учет деталь, если она отсутствует в указанных двух видах разрешительных документов и на сегодняшний день по ним превышен лимит. Например, по лимиту 2 звездочки, а привез поставщик 5 звездочек, 2 шт. приходуем, 3 шт. ставим на хранение. Кладовщик склада выясняет причину отклонений, принимается компетентное решение. В момент поступления на склад есть возможность не принимать, отказаться, вернуть поставщику, избежать перерасхода, необоснованных затрат.

- Что касается внутреннего прихода от цехов вспомогательного производства, изготавливающих детали, то ремонтному хозяйству запрещено напрямую брать запчасти – все через склад и с указанной в п. 5 проверкой. Если выяснится, что изготовили больше, чем предусмотрено актом дефектовки или пронормированным лимитом, – разбирательство и, возможно, прямое наказание планово-диспетчерской службы, начальника вспомогательного цеха за изготовление лишнего и нерациональное распоряжение ресурсами предприятия. Аналогично цехам запрещено напрямую работать с поставщиками, принимать поставляемые материальные ценности или возвращать дефектные. Все движение только через склад.

В ходе аудита затрат на ремонт в части работы склада аудитор обращает внимание и на сроки прихода, уведомления, выдачи запчастей. Запчасти не должны лежать на складе. Например, фреза дисковая оприходована 01.02.2016 г., а сегодня уже 14.03.2016 г. Как только запчасти пришли, цех-заказчик получает уведомление и, соответственно, может выписывать запчасти и выполнять ремонт. Если же давно получили ремкомплект, уведомили ремслужбу, например, прошло 7 дней, вопрос цеху: почему не выписали со склада, причина, кто заказывал, на основании какого документа, кто разрешил, кто ответственен? Эта запчасть уже потенциальный неликвид.

Аудитор должен проверить, какой удельный вес на складе занимают запчасти с аналитикой, какие оприходуются без аналитики, выяснить, почему отдельные материальные ценности оприходованы без аналитик, обращая внимание на их стоимость. Например, у аудитора должен возникнуть вопрос по гидроцилиндру силовому арт. 6195 в количестве 8 шт. на сумму 90 000,00 грн: для какого оборудования и цеха привезли, кто из бухгалтеров и кладовщиков провел по складу без аналитики?

Также определяется удельный вес и стоимостное соотношение позиций заказных и складского запаса – чем выше удельный вес заказных позиций и меньше складского запаса, тем эффективнее использование оборотных средств и оптимальнее затраты.

Цеховая кладовая

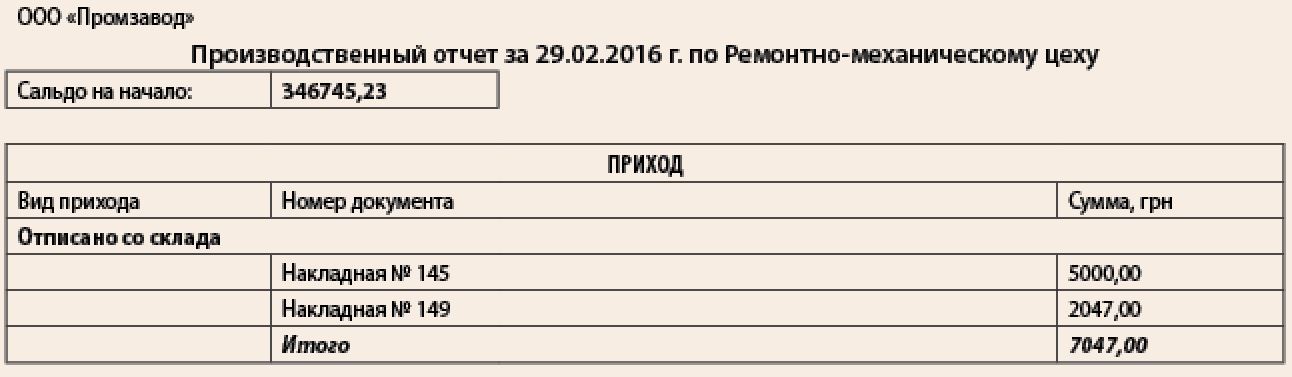

Если отписали со склада в цех, это не значит, что сразу же списали на ремонт. Каждый цех, выполняющий ремонты, имеет собственную кладовую, место для хранения выписанных со склада, демонтированных с оборудования запчастей. Поэтому ежедневно ремонтные подразделения должны сдавать производственные отчеты в бухгалтерию.

Задача аудитора – проверить эти отчеты:

- совпадает ли сумма прихода в кладовую цеха с расходом по складу по этому цеху за этот день (или месяц);

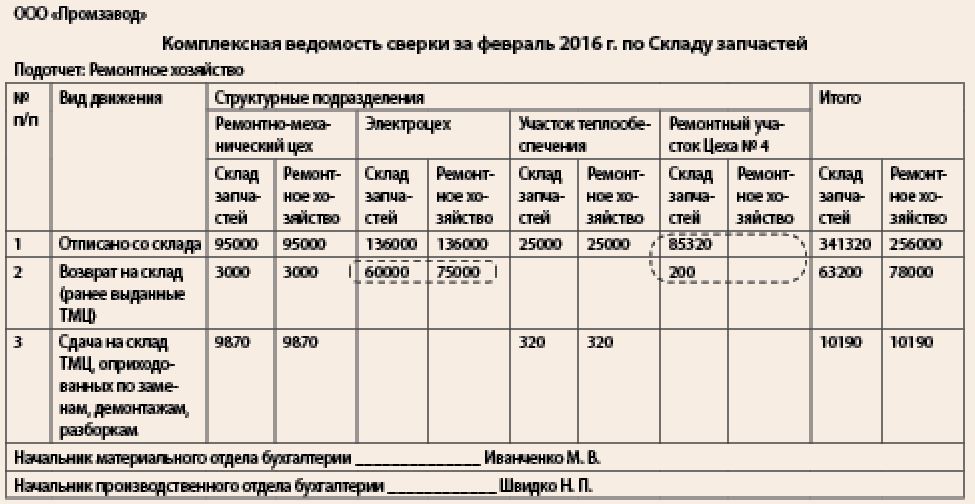

- совпадает ли сумма сдачи демонтированных/возвратных невостребованных материальных ценностей от кладовой ремцеха и приход на склад за соответствующий период. В «Ведомости сверки» аудитору видно, что по электроцеху расхождения по возврату на склад. Соответственно, сотрудники материального и производственных отделов должны сделать сверку не только общей суммы, но и сверить каждую накладную и таким образом выяснить, у кого ошибка, кто не провел документ или кто провел документ ошибочно;

- совпадает ли сумма внутренних перемещений по межцеховой кооперации между ремонтными цехами – кладовыми двух цехов;

- вся ли указанная сумма по расходу подтверждена надлежаще оформленными первичными документами по видам расхода;

- проанализировать аналитику возвратов и сдачи на склад: почему вернули, где эта деталь может пригодиться, это возврат поставщику или продажа на сторону возвратной позиции. Например, один предприимчивый начальник стройучастка поставил себе на приход дверь нормального качества по цене в 10 раз ниже рыночной (проводили ремонт помещения), а после сдачи на склад выписал-купил со склада себе домой. Аудитору необходимо отследить по складу, куда деваются такие возвратные позиции: лежат неликвидом, распродаются работникам или третьим лицам, возвращаются поставщику с связи с дефектом и т.п.;

- как в отчете по кладовой отражается ревизия, насколько часто она проходит, по каким позициям, какие результаты, чем руководство цехов объясняет недостачи или излишки. Ревизии – это хороший способ сравнить действующую учетную политику, первичку с тем, насколько она соответствует действительности. Ведь часто даже в течение одного года специфика цеха может поменяться, то, что делали хозспособом, могли отдать подрядной организации, соответственно, нужно менять лимиты на складской запас;

- увязка со штатным расписанием. Могла измениться структура цехов, два цеха объединили в один или, наоборот, один цех разбили на три ремонтных участка. Вопрос: как их материальные ценности отражаются в учете, была ли передача, ревизия, были ли договора материальной ответственности? В ходе аудита необходимо сравнить количество сдаваемых отчетов, обрабатываемых подразделений, названия цехов и участков, материально ответственных лиц с кадровой структурой и штатным расписанием. Например, если после разделения одного крупного участка на два мелких кладовщик числится в одном из них, то он не может делать отчет и по второму участку, поскольку он там не работает. В то же время начальник производства может его заставлять это делать, что является нарушением;

- сверить, все ли цеха и участки, которым делается выписка со склада, сдают отчеты. На крупных предприятиях склад и производственные участки ведут разные бухгалтеры, причем они ведут закрепленные участки. Потому при отсутствии должного контроля и сверок со складом склад может начать отписывать материалы на новый участок, а бухгалтерия его не будет обрабатывать. Соответственно, отсутствует полный контроль за расходом материалов на этом участке. Например, в «Комплексной ведомости сверки» это ремонтный участок цеха № 4. По ремонтному участку цеха № 4 данные по складу есть, по обработке в ремонтном хозяйстве – нет, по этому участку не велся внутренний учет. Начальнику производственного отдела необходимо выяснить, когда был образован этот участок, ознакомиться с приказом на его создание, начать обрабатывать этот участок, провести работу с мастером и кладовщиком по порядку сдачи отчетности.

Производственный отчет представляет из себя реестр с подшитыми документами, разделенными на однородные группы. Отчет должен содержать не только материальные документы, но и наряды или ремонтный акт, где указывается обоснование затрат.

Технические особенности

Аудитору при проверке необходимо включить в состав группы аудита технически грамотных специалистов. Кроме того, нужно быть готовым оперировать не только бухгалтерскими терминами, а и терминами, употребляемыми техническими специалистами, и понимать, что они вкладывают в них. Например, на одном предприятии постоянно происходили производственные конфликты между главным бухгалтером и руководителями ремонтных служб. Ремонтники понимают «демонтаж» как снятие изделия или его составной части с места установки, а для главбуха «демонтаж» – это синоним ликвидации основного средства. Разница в понятиях колоссальная, отсюда и конфликты при подписании и контроле актов. Существуют специальные ГОСТы, в которых даются определения подобных технических терминов, и именно ГОСТами необходимо руководствоваться при разработке форм первичной учетной документации и оформлении непосредственно самих документов.

Заключение

Задача аудита не просто выполнить контрольные функции, поставленные собственником, а проверить и выработать механизмы контроля и учета, которыми могут воспользоваться не только финспециалисты, но и мастера цехов, например, при планировании потребности в запчастях.