Приобрети журнал - получи консультацию экспертов

№5(52)(2016)

В практике современного аудитора общепринято при проверках на производственном предприятии основное внимание уделять правильности оформления отдельных первичных документов и налоговому учету. Комплексная сверка и взаимоувязка документов, которые касаются производственного учета и себестоимости, выполняются редко, не уделяется должного внимания материальным балансам. Часто именно в себестоимости изготавливаемой продукции, материальных производственных затратах можно найти столь необходимые компании резервы, повысить эффективность работы компании, выявить злоупотребления.

Базис

Если перед аудитором поставлена задача выполнить аудит производственных затрат, формирования себестоимости, то он обязан провести комплексную проверку применяемых на предприятии материальных балансов. Если в учете и контроле в компании отсутствует такой инструмент, как балансы, то аудитор должен порекомендовать их внедрить, принять участие в разработке.

Относительно материальных управленческих балансов есть два главных правила. Первое: каждый материальный баланс выстраивается под решение определенных практических задач, актуальных для собственника, учетных и контролирующих специалистов, руководства цехов. Правило второе: баланс требует работы с ним, каждый показатель (строка, столбец) сверяются, а отклонения устраняются.

Материальный баланс зависит от специфики производства, его организации и принятой учетной политики. При непрерывной схеме производства материальный баланс относят к одному часу, суткам, месяцу. Часто расчеты ведут на тонну, килограмм или на кубометр готовой продукции или исходного сырья. При периодическом процессе производства, производстве полуфабрикатов материальный баланс составляют на одну производственную операцию, по отдельным стадиям производства. При сложных материальных расчетах для информативности рекомендуется баланс представлять в виде диаграмм или графиков.

В результате материального баланса определяются количество, объем и состав исходных материалов, готовой продукции, отходов и потерь по всем стадиям производства. Отсутствие четко составленного материального баланса является показателем несовершенства организации производства и учета. Материальным балансом производства называется расчетное равенство количеств сырья и вспомогательных материалов, поступающих на предприятие, с отгружаемой готовой продукцией при одновременном учете химических превращений и механических потерь на всех стадиях технологического процесса. Материальные ценности, фугурирующие в балансе, должны быть идентичны по качественным показателям, приведены к одной единице измерения. Типовая формула материального баланса:

Х1=Х2+Х3+Х4, (1)

где Х1 – исходные материалы;

Х2 – готовая продукция;

Х3 – материальные потери;

Х4 – отходы производства.

Наиболее часто встречающиеся на практике ошибки, а, следовательно, и причины несведения баланса:

– неидентифицированные потери по технологическим операциям. Например, фактические размеры рулона обивочной ткани меньше указанных поставщиком в накладных;

– ошибки измерения;

– неучтенные операции движения материалов, полуфабрикатов, готовой продукции.

Методика

Типовая методика разработки материального производственного баланса:

Показатель в графу материального баланса вносится исключительно на основании проверенного первичного документа: нет первичного документа – нет отражения в балансе. Перед созданием автоматизированной системы расчета материальных балансов предприятию необходимо иметь подсистему первичного производственного учета, обеспечивающую:

Работа по материальным балансам предполагает соблюдение в течение отчетного года принятой учетной политики. Аудитору важно в этом убедиться, поскольку изменения в учетной политике могут вызвать разбалансировку показателей. Если изменения в учетную политику все же вносят, то обязательно перепроверяют материальные балансы, а сами изменения проводят на первое число нового отчетного месяца.

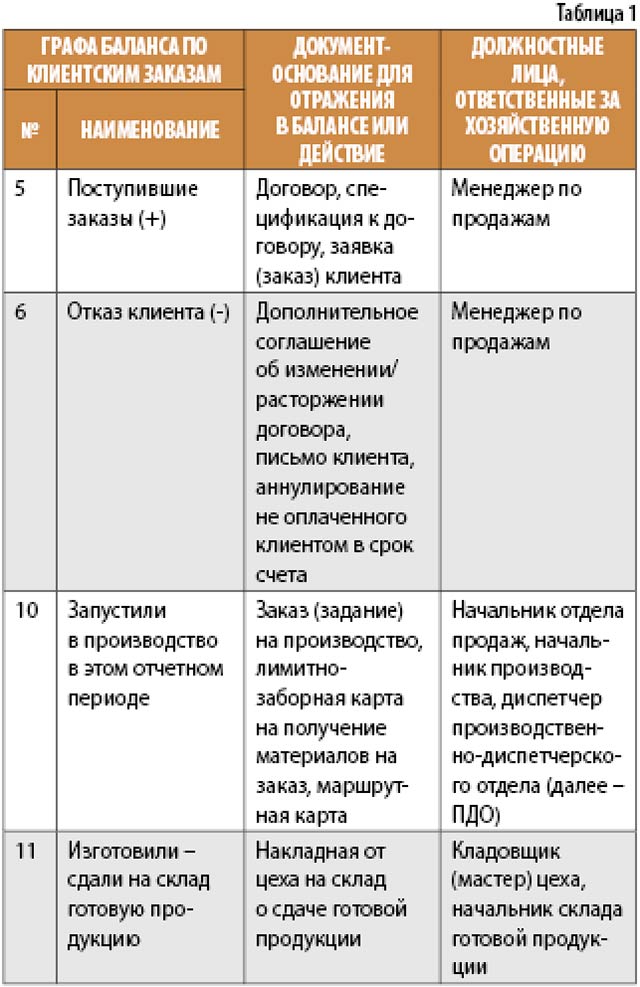

Баланс клиентских заказов

Баланс клиентских заказов – это не только удобный инструмент для начальника отдела продаж по контролю за запуском в производство, сроками изготовления заказов, количеством продукции, поступившей на склад, но и важный руководствующий документ для сотрудников, чьи обязанности – контролировать уровень материальных запасов. Это и складской запас сырья, и обоснованный уровень незавершенного производства, и готовая продукция.

Основание для по-строения баланса – конечно же, первичные документы (табл. 1), остальные графы либо расчетные, либо переходящие с прошлого периода.

Проработаем специфику этого баланса:

• графа 11 – сдали на склад клиентский заказ. Значит, менеджеры либо должны организовать доставку продукции клиенту, либо оповестить клиента о готовности заказа. Своевременность этих действий позволит избежать затоваренности склада, потребуется меньшая площадь склада. Количество сданной на склад готовой продукции – это база для сверки количества материалов незавершенного производства, списанного на выпуск готовой продукции в данном периоде, оно будет фигурировать и в других балансах. Например, на себестоимость изготовленной продукции должны быть списаны материалы на изготовление стола письменного «Вишня» исходя из объема 3 шт.;

• графа 14 – количество заказов к запуску в производство. Это отправная точка для снабженцев. Именно исходя из количества заказов, которые необходимо изготовить, и должны формироваться планы завоза сырья и материалов, планироваться и фактически производиться оплата собственным поставщикам с учетом имеющихся складских остатков, технологического и страхового запаса материальных ценностей. Причем под заказами в производство понимается не только продукция, изготавливаемая под заказ клиента, но и продукция, изготавливаемая на складской запас, на пополнение салона-магазина;

• графа 13 – это обоснованный уровень незавершенного производства. Именно материалы, необходимые для изготовления этого объема продукции, должны числиться в учете. То есть объем незавершенного производства – это материалы, необходимые для изготовления столов компьютерных «Дуб» в количестве 2 шт. и письменного «Вишня» – 3 шт. Если объем незавершенного производства больше, то это свидетельствует о нерациональном использовании материальных ресурсов, некачественном планировании, возможно, ошибках в учете (нужно досконально проверять), излишних затратах предприятия на зарплату рабочих (например, на раскрой деталей из ДСП, которые фактически будут лежать еще несколько месяцев в цехе в виде незавершенки, пока клиент не закажет модель продукции, для которой эти детали предназначаются), неправильной системе мотивации и оплаты труда персонала, халатности и возможных злоупотреблениях в таком хаосе.

Графа 13 предыдущего отчетного периода баланса должна соответствовать графе 8 следующего отчетного периода, аналогично графа 12 предыдущего – графе 4 следующего.

Если такой или подобный баланс по клиентским заказам отсутствует в проверяемой компании, аудитору в ходе аудиторской проверки рекомендуется его составить, не обязательно по всему объему заказов, а по 1–5 моделям, и проверить стыковку, как описано выше. Удобный период для аудиторской проверки – месяц.

Баланс по основным материалам

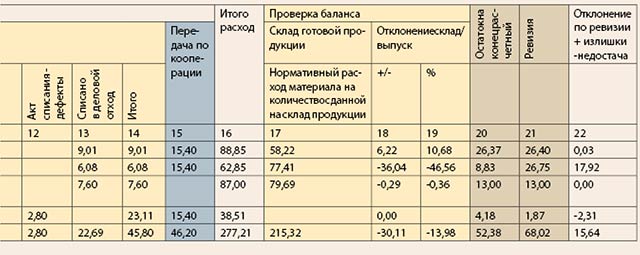

Задача баланса производственного цеха по основным материалам – отобразить все виды движения материалов, хозяйственные операции (табл. 2), увеличивающие или уменьшающие остатки материалов.

Баланс выполняет две главные функции. Первая – контрольная, это ответ на вопрос: сколько всего было материала и куда израсходовали? Баланс отражает абсолютно все виды движения, виды списания материала. Например, эксперименты, когда материал расходуют на экспериментальные работы, которые часто еще не пронормированы технологом (поэтому и нельзя выявить отклонения). Кроме того, результат эксперимента (опытный образец) часто не сдают на склад, он может быть разобран и никогда не иметь вид готового изделия, поэтому сделать «проверку баланса» по такому виду расхода не представляется возможным.

В отдельную графу выделено списание по актам – это то количество материала, что не было использовано на изготовление продукции из-за выявленного дефекта. Списываемый по акту материал не может быть использован по назначению, например, потерял качественные характеристики из-за ненадлежащего хранения. Комиссия устанавливает все факты, проверяет технические характеристики материала, в случае непригодности такой материал подлежит списанию.

В цех материал может поступать не только со склада, но и с других участков. Поэтому рекомендуется разбивать приходную часть по видам прихода, тогда достаточно просто сверяться по итогам месяца – по приходу со склада, по приходу с участка. Нужно удостовериться, что все накладные (лимитно-заборные карты), отписанные со склада, поставлены на учет по производственному цеху. Аналогично с участками. Если складов или участков несколько, то рекомендуется в балансе каждый склад/участок отображать отдельным столбцом. Сверка производственного баланса со складским расходом материалов, расход по одному цеху и приход по другому – это важный этап в работе по закрытию месяца. Без такой сверки баланс нельзя считать сведенным, а месяц – закрытым.

По результатам инвентаризации излишки ставят на учет, соответственно, отражают в приходной части баланса, недостачу списывают и отражают в расходной части. Понятно, что если ревизия выявляет отклонения, которые не могут быть объяснены неточностями или корректировкой округлений в незначительных количествах (до 2 % – индивидуально), то требуется разбирательство по поводу выявленных недостач и излишков.

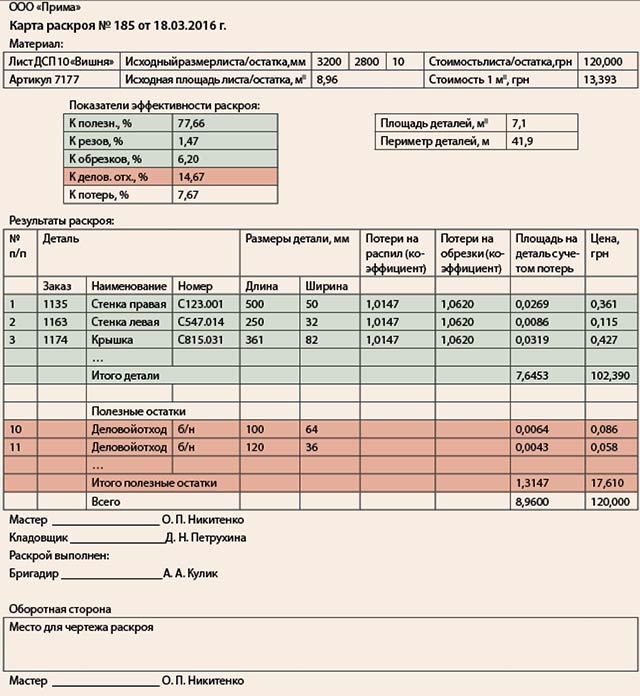

Ключевым документом в мебельном производстве при операциях по раскрою листовых материалов является карта раскроя. Согласно ей списывается исходный материал, например лист ДСП, а ставятся на учет отдельные детали, например стенка или крышка. Соответственно, количество материала, списанное на деталь, и отражается в графе 9 «Выпуск – Списано на себестоимость выпущенной продукции».

По результатам расхода, отражаемым в учете на основании карт раскроя, из изначального листового материала получают не только детали. Часть уходит в непригодные обрезки. Как правило, речь идет о технологических потерях, которые с помощью специальных коэффициентов относятся на себестоимость выкроенных деталей. По карте раскроя – это К обрезков 6,2 %, или в коэффициентной форме – 1,062. Часть листа уничтожается в результате распила, превращаясь в стружку, опилки. В карте раскроя – это К резов – 1,0147. После раскроя деталей остаются остатки листа – деловой отход (графа 13 «Списано в деловой отход»). Из таких остатков могут быть изготовлены малогабаритные детали. Фиксация операций раскроя определяется применяемой технологией производства, учетной политикой, строгостью учета, квалификацией как инженерного персонала, так и рабочих, наличием оборудования с ЧПУ, программным обеспечением.

Что касается указанных еще пригодных остатков листа, то предприятие может продолжать учитывать их по цене и исходному наименованию «лист». Но, как правило, и аудитор должен это порекомендовать, если лист уже подвергался раскрою, то целесообразно учитывать его уже не как исходный, а как лист по той же цене, но с признаком, что это уже деловой отход. Тогда контролер избежит двойственной трактовки:

Отдельный учет изначальных листов и делового отхода позволит избежать злоупотреблений со стороны персонала, когда сами листы будут припрятаны, потому что всегда можно сказать, что числятся только куски, а предъявлены ревизии при инвентаризации куча делового отхода и кусков.

Вторая главная функция – это не превратить незавершенное производство в «черную дыру», то есть проверить, соответствует ли количество материала, списанное на объем выпущенной в этом месяце продукции, нормативному. Для проверки этого утверждения должно действовать правило: на себестоимость выпущенной продукции списывается в расходной части баланса только то количество материалов, что приходится на готовую, то есть сданную на склад, продукцию.

Баланс необходим в качестве контрольного инструмента в следующих случаях:

Суть контрольной функции заключается в том, что графы считаются разными способами, формируются на основании разных первичных и иных учетных документов:

• графа 17 «Склад готовой продукции. Нормативный расход материала на количество сданной на склад продукции»: берется количество продукции, сданное на склад по накладным за отчетный период, и умножается на нормы расхода соответствующего материала, предусмотренные технологом в спецификации на эту модель продукции. Потом данные по идентичным материалам по всей продукции суммируются;

• графа 9 «Выпуск. Списано на себестоимость выпущенной продукции» формируется на основании фактических ведомостей комплектации, калькуляционных ведомостей, формируемых по факту окончания работ по заказу экономистом.

Идеальный вариант – это отсутствие отклонений в проверочных графах баланса (17–19), например, по позиции «Лист ДСП 14 «Красное дерево». Разница между количеством материала, списанным экономистом на себестоимость, и нормативным расчетом составила 0,29 м2, или 0,36 %, что объясняется округлениями. Должны быть установлены допустимые лимиты отклонений. Рекомендуется принять 2 %. Если отклонения больше или меньше 2 %, то нужно искать причину.

Значительные отклонения наблюдаются по «Лист ДСП 10 «Вишня» – экономист списал на выпуск на 6,22 м2/10,68 % больше, чем положено по нормам, то есть допустил перерасход. Баланс с такими позициями нельзя считать сведенным. Необходимо поднимать комплектовочные ведомости, где фигурировал этот материал, накладные для подтверждения и сверки количества сданных на склад единиц мебели, сверки норм в спецификации для расчета по графе 17 и норм, использованных экономистом. Необходима четкая фиксация дат корректировки норм расхода, и желательно проводить корректировку не в середине месяца, а с 1-го числа нового месяца.

Ситуация, когда на выпуск списывается большее количество материалов, чем предполагают нормы, как по материалу «Лист ДСП 10 «Вишня», может говорить и о выпуске неучтенной продукции.

Причиной несведения баланса может стать не проведенная складом накладная. На предприятии могут использоваться разные программы для учета в производстве и по складу. Соответственно, одну и ту же накладную о сдаче с цеха на склад готовой продукции необходимо проводить дважды в двух программах. Аудитор должен проверить, проводится ли ежемесячная сверка между бухгалтером склада и экономистом.

Следующая причина отклонений по 17-й графе: экономист включает в себестоимость выпущенной продукции материалы, которые фактически еще необходимо оставить в незавершенке, так как продукция не сдана на склад.

Еще одна причина нестыковки баланса: на склад сдали одно количество продукции, а для списания материалов на выпуск используют другое количество. Важно обеспечить единую учетную политику. Аудитор должен проверить, сверяет ли экономист перед отнесением материалов на себестоимость выпущенной продукции количество готовой продукции, что фигурирует по его производственным документам, например по маршрутным картам, с количеством продукции, сданной на склад. Это позволит избежать пересчетов, потерь рабочего времени, неточностей и ошибок в учете.

По позиции «Лист ДСП 10 «Дуб» ситуация противоположная: на выпуск экономист взял меньше материалов, чем предусматривают нормы. Разница – 36,04 м2, или 46,56 %. Но продукцию из чего-то сделали, раз сдали на склад. Тут возможен вариант, если мебель доставляется заказчику в разобранном виде и собирается на месте, возможно, была допущена ошибка при комплектовании заказа. Заказ лежит недоукомплектованный на складе или уехал к клиенту некомплектным. Поэтому аудитор должен убедиться, что комплектность заказа перед отправкой клиенту перепроверяется, например упаковщиком, и подтверждением служит упаковочная ведомость.

Еще одна причина отклонений – излишки в цехе. Например, если коэффициенты резов и обрезков завышены, а рабочие – профессиональны, они могли выполнить рациональный раскрой. Со временем при значительных объемах раскроя и рациональном применении остатков, делового отхода могли образоваться излишки, которые в учете не числятся. Аудитору необходимо проверить, как в компании устанавливали коэффициенты потерь, насколько давно, какое тогда было оборудование (раньше могли делать вручную, коэффициент был больше, полгода назад перешли на станок с ЧПУ, который более эффективен в отношении раскроя, а коэффициенты не поменяли). Вообще порядок установления коэффициентов по потерям, кто инициировал, кто лоббировал интересы, какие расчеты и статистика расхода были взяты за основу при расчетах, мониторят ли учетные работники – бухгалтеры и экономисты – количество различного рода обрезков, делового отхода, потерь. Все эти вопросы изучаются аудитором. Это поможет сделать правильные выводы.

Важное правило: зафиксировали экономию в графах 17–19, которая не вписывается в лимиты, – это повод провести внезапную выборочную ревизию по данному материалу.

Баланс с таким отклонениями считать сведенным нельзя. Если отклонения учетным способом устранить невозможно, например исправить ошибку в расчетах, допровести потерявшийся документ, тогда материально ответственные лица, технологи, учетные работники должны предоставить объяснительные для обоснованности оставления баланса в таком виде.

Графы баланса по основным материалам, связанные с выпуском готовой продукции, то есть те, где рассчитан расход материала исходя из количества произведенной (графа 9 «Выпуск») и количества сданной на склад продукции (графа 17 «Нормативный расход материала») – это количество готовой продукции не только должно соответствовать между собой, но и быть сверенным с графами баланса по клиентским заказам – графа 11 (подробнее в табл. 4).

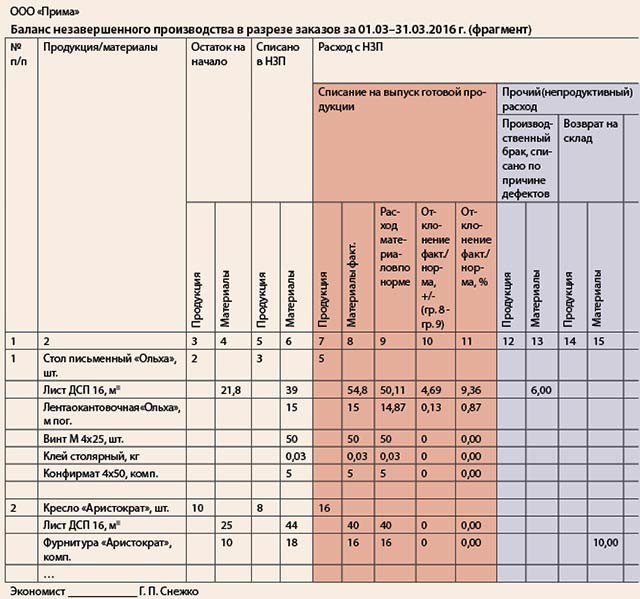

Баланс незавершенного производства

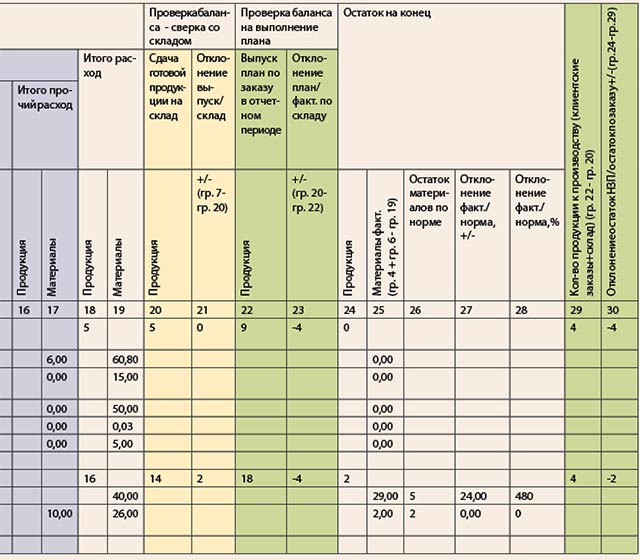

Если баланс по основным материалам показывает суммарный расход того или иного материала по видам расхода (движения), выводит отклонения по отдельному материалу, то задача баланса незавершенного производства в разрезе заказов (далее – баланс НЗП) – выяснить, насколько отбалансированы расходы по отдельным заказам, отследить движение материалов в разрезе заказов (изготавливаемой однородной продукции), насколько уровень незавершенного производства соответствует нормам расхода и плану выпуска. Строится баланс НЗП на основании документов, перечисленных в табл. 3.

Баланс НЗП ведется одновременно в штуках продукции и по количеству каждого материала. В нем указывается:

Рассмотрим продукцию – стол письменный «Ольха». На начало месяца в производстве уже находилось 2 единицы, был списан основной материал – лист ДСП (графы 3, 4). В отчетном периоде в производство запустили еще 3 единицы, получили необходимые материалы (графы 5, 6). Лист ДСП в количестве 6 м2 списали на производственный брак (графа 13), что подтверждается актом о браке.

Руководство цеха на основании маршрутных карт подает, что изготовлено 5 единиц продукции. Экономист на эти 5 шт. формирует себестоимость, списывая с НЗП материалы – графы 7, 8. Для проверки корректности отнесения указанного количества материалов на выпуск в графе 9 приведен нормативный расход согласно спецификации (нормы от технолога), в графах 10 и 11 выведены отклонения факта и плана. Материалы – винт, клей, конфирмат – без отклонений. По ленте окантовочной незначительные отклонения – 0,87 %. По каждой категории материалов на предприятии должны действовать допустимые лимиты на перерасход или экономию, и если отклонения в графах 10 и 11 в пределах нормативов, то их оставляют так, как есть. По листу ДСП 16 – перерасход 4,69 м2, или 9,36 %. Это существенный перерасход. Требуется выяснение причин, необходимо поднять и проанализировать первичку, которая является основанием для формирования этой графы баланса. Возможно, большое количество материала в НЗП объясняется тем, что был сделан раскрой не на 5 шт., а на большее количество. То есть перепроверяется расход в двух аспектах: расход материала превышает технологические нормы, расход материала был сделан на иное количество, чем то, что оформляется выпуском.

Если на предприятии систематические проблемы с нормами расхода, отклонения фактического наличия и нормы наблюдаются по отдельным материалам, что подвергаются раскрою, то отклонения будут как по графам 8–11 баланса НЗП, так и по графам 9, 17–19 баланса по основным материалам. Тут важно искать и устранять проблему в первичке. Часто вина именно цехового персонала: от элементарной халатности и непрофессионализма до преднамеренных злоупотреблений, с одной стороны, и неумение учетно-контрольных сотрудников навести порядок в учете (бухгалтеры, экономисты, ревизоры), отсутствие у них поддержки со стороны руководства компании – с другой.

Количество продукции, на которое списывается незавершенное производство и установленное на основании производственных документов, сверяется с количеством продукции, сданным на склад по накладным, в разрезе видов продукции. Причем важное условие: количество продукции получают не от производственного цеха, а от склада готовой продукции (графы 20, 21). По столу отклонений в этом аспекте нет – производственный выпуск и приход по складу совпадают.

Баланс предполагает еще стыковку с производственным планом. Так, по плану было предусмотрено сделать 9 шт. столов (графа 22), а произвели только 5, соответственно, 4 шт. не сделали. Но их не просто не изготовили, их даже не запускали в производство, и это видно по графам 24–30.

По продукции кресло «Аристократ» незавершенное производство списывается на 16 шт., отклонений фактического расхода материалов от технологических норм нет (графы 7–11), но есть расхождения со складом. По накладным прошло 14 шт. То есть баланс нельзя считать сведенным, а месяц закрытым, пока не будет устранена эта нестыковка, необходим поиск причины, ошибок. Одна из причин – когда продукция была готова, отгрузку клиенту сделали из цеха, не вывозя физически продукцию на склад, но и документально такое движение никто не оформил. Аудитор должен подчеркнуть, что на предприятии должно быть запрещено делать отгрузку клиентам напрямую с цеха, только со склада. Если с цеха – это поле для манипуляций, если факты отгрузки с цеха имеют место, рекомендуется проведение ревизий – по материальным ценностям, НЗП и складу готовой продукции.

Несоответствие по креслу «Аристократ» и с планом. Балансировку незавершенного производства к плану выполняют после устранения расхождений по графам 7 и 20. По плану – 18, а фактически сдали на склад 14, получается, 4 клиентских заказа не сделаны (в графе 23 отклонения считаем именно исходя из количества сданного на склад, так как подразумевается, если нет на складе, значит, нечего отгрузить клиенту). На начало периода в запуске уже было 10 шт. и 8 шт. запустили, при этом произвели 16, то в незавершенном производстве остается 2 шт., соответственно, уровень материалов в незавершенном производстве должен быть именно исходя из 2 единиц. В графе 25 отражается количество материалов, оставшихся в незавершенном производстве. Если исходить из норм (графа 26), то по фурнитуре остаток правильный – 2 комплекта (фактический остаток и норма совпадает). По «Лист ДСП 16» остаток больше нормативного на 24 м2, или 480 %. То есть превышение нормативного уровня незавершенки по продукции кресло «Аристократ». Но прежде чем определиться, что делать с такими остатками, нужно знать план по этой продукции. А по плану выходит, что нужно было выпустить 18 шт., то есть на склад сдали на 4 шт. меньше. Получается, что 4 шт. уже в запуске и еще на 2 нужно запустить. Значит, материал должен остаться еще на 2 шт. (итого незавершенка из расчета на 4 единицы). Но все равно по графе 25 («Лист ДСП») слишком большой остаток. Необходимо выяснить: лист ДСП, списанный на заказ, что из себя представляет – выкроенные заготовки или еще целые листы. Если это уже заготовки, то зачем получили и выкроили так много и фактически перевели материал? Или же была корректировка плана? Кто несет ответственность за запуск в производство? Необходимо принять решение, что делать с материалами, ведь они останутся на незавершенке:

Работа с балансом не должна быть закончена, пока под цифру отклонений (26–28) не будут получены объяснения, приказы руководства о дальнейших действиях.

Вообще, в отношении всех балансов отклонения либо устраняются (нашли ошибку в первичке, исправили, соответственно, отклонения в балансе уже не светятся), либо под каждое отклонение получают объяснения, распорядительную документацию, план мероприятий.

Стыковка трех балансов между собой

У специалиста, оперирующего такими балансами, формируется обобщенная информация, где наглядно видна основная масса производственных проблем, участки точного и некорректного учета. Анализ уже отработанного экономистом или бухгалтером по производству баланса (в разрезе цехов) служит основой для выработки плана мероприятий, направленного на повышение эффективности производства, повышение точности учета, поиск внутренних резервов и снижение себестоимости.

Все три баланса, кроме проработки уже обозначенных вопросов, обязательно сверяются между собой, их показатели должны совпадать – в зависимости от контекста итоги по материалу, заказу, всего по цеху, всего по предприятию (табл. 4).

Преимущества применения системы материальных производственных балансов:

Main