Приобрети журнал - получи консультацию экспертов

№5(16)(2013)

Про існування різниці між цими поняттями стало відомо ще у ХІХ ст., коли Альфредом Маршалом був розроблений перший показник економічного прибутку. Він визначався як різниця між чистим прибутком та витратами на капітал власника і мав назву «залишковий дохід». Простота його розрахунку, як здається на перший погляд, не звільняє практиків від необхідності звертатися до пошуку великої кількості інформації, котра визначає правильність розрахунку.

Головний акцент Альфред Маршал робив на тому, що при визначенні вартості, яка створюється підприємством в будь-який момент часу, необхідно враховувати не тільки витрати, зафіксовані в бухгалтерських документах, а й альтернативні витрати залучення капіталу. Розробки Маршала довгий час залишалися незатребуваними, і значенню економічного прибутку не приділялося достатньо уваги. Але, починаючи із 80-х років ХХ ст., внаслідок глобалізації світової економіки почався відтік інвестиційних коштів у країни, що розвиваються. Через загострення боротьби за інвестора компанії були змушені переглядати принципи своєї діяльності у бік інтересів інвестора та власника. Це спонукало їх звернутися або до створення нових показників ефективності діяльності, або до вже існуючих, але забутих.

Одним із таких показників став саме економічний прибуток, який припускає, що додаткова вартість вкладеного капіталу створюється тільки тоді, коли реальний прибуток перевищує альтернативні витрати використання цього капіталу (це і є витрати на капітал). Дане визначення можна пояснити іншим чином: економічний (справжній) прибуток існує лише тоді, коли отриманий фактичний фінансовий результат перевищує альтернативні способи використання цього капіталу. Найпростіший приклад: інвестиційний проект, в який компанія вклала 1 млн грн своїх активів, приніс їй річний прибуток на суму 1 тис. грн. Натомість, коли б компанія розмістила дану суму на депозиті в банку під 12% річних, в кінці року вона б отримала 120 тис. грн. Тобто економічний прибуток від реалізації проекту складає 20 тис. грн.

На жаль, досі темпи розвитку популярності економічного прибутку замалі. Без сумніву, для вітчизняних підприємств головною проблемою є відсутність необхідних знань щодо того, як можна використовувати значення економічного прибутку в прийнятті управлінських рішень. Всі звикли до аналізу саме бухгалтерського прибутку і розуміють його як єдиний показник, що визначає ефективність діяльності підприємства. Проте навіть ті компанії, що прагнуть його застосовувати, стикаються із проблемою адаптації економічного прибутку до стандартів бухгалтерського та податкового обліку.

На даний момент розрахунки економічного прибутку здійснюються за міжнародними стандартами обліку та звітності IAS, а також американськими стандартами GAAP. Вони повністю сумісні між собою, засновані на однакових принципах ведення обліку та бухгалтерської звітності, причому за низкою питань GAAP містить більш детальну методику. Однак склалося так, що міжнародні стандарти обліку знаходяться під значним впливом США.

Вимоги IAS спрямовані на гармонізацію законодавства, існуючої системи стандартів бухгалтерського обліку та фінансової звітності. Вважається, що його застосування корисне для характеристики результатів діяльності підприємства в більш реалістичній формі. Натомість GAAP спирається на більшу кількість розробок, тому в американських компаніях спостерігається тенденція більш чіткого регулювання всіх операцій та меншої гнучкості кожної окремо взятої компанії. Слід сказати, що певна кількість підприємств світу користується американськими стандартами GAAP саме з метою виходу на ринок США.

Друга проблема пов’язана з відсутністю популяризації економічного прибутку, яка призводить до того, що його розрахунки мають або закритий, або науковий характер. Розвиток широкого використання економічного прибутку затримує стандартизованість фінансової звітності та певний консерватизм в обліку.

Характеристика бухгалтерського та економічного прибутку вказана в таблиці 1.

Характеристика бухгалтерського та економічного прибутку Таблиця 1№ Економічний прибуток Бухгалтерський прибуток

1 Визначається як різниця між чистим прибутком та економічними (альтернативними, безповоротними) витратами Часто піддається критиці з боку багатьох практиків та науковців. Вважається, що він не в змозі адекватно оцінити ефективність діяльності підприємства

2 Індикатор привабливості підприємства для

інвесторів Позитивне значення цього показника означає, що підприємство в змозі виплачувати дивіденди власникам, розвивати виробництво тощо

3 За умови правильногого аналізу цього показника можна дізнатися, як в майбутньому може змінитися об’єм виробництва Визначається як різниця між виручкою від реалізації продукції та витратами на її виробництво

4 Необхідна система визначення неявних витрат Планова рентабельність визначається безпосередньо підприємством на основі бухгалтерських витрат

5 Як правило, оцінити майбутню рентабельність неможливо через важкість визначення величини неявних витрат

|

№ |

ЕКОНОМІЧНИЙ ПРИБУТОК |

БУХГАЛТЕРСЬКИЙ ПРИБУТОК |

|

1 |

Визначається як різниця між чистим прибутком та економічними (альтернативними, безповоротними) витратами |

Часто піддається критиці з боку багатьох практиків та науковців. Вважається, що він не в змозі адекватно оцінити ефективність діяльності підприємства |

|

2 |

Індикатор привабливості підприємства для |

Позитивне значення цього показника означає, що підприємство в змозі виплачувати дивіденди власникам, розвивати виробництво тощо |

|

3 |

За умови правильногого аналізу цього показника можна дізнатися, як в майбутньому може змінитися об’єм виробництва |

Визначається як різниця між виручкою від реалізації продукції та витратами на її виробництво |

|

4 |

Необхідна система визначення неявних витрат |

Планова рентабельність визначається безпосередньо підприємством на основі бухгалтерських витрат |

|

5 |

Як правило, оцінити майбутню рентабельність неможливо через важкість визначення величини неявних витрат |

|

Показники економічного прибутку

Використовуючи показник залишкового доходу, запропонований Маршалом, компанії зіткнулися із проблемою зіставлення вихідних даних: витрати на капітал враховують дохідність, яку отримує підприємство на основі ринкової вартості, а чистий прибуток є виключно бухгалтерським терміном, що розраховується на основі облікової вартості. Зрозуміло, що з розвитком світової економіки та ринкових відносин розбіжності між ринковою та обліковою вартістю компанії стали буквально величезними, що унеможливлювало використання показника залишкового доходу в чистому вигляді.

За його модернізацію взялися декілька світових компаній, які в результаті розробили нові показники економічного прибутку та управління вартістю підприємства:

показник економічної доданої вартості (economic value added, EVA), розроблений компанією Stern&Stuart;

показник грошової доданої вартості (cash value added, CVA), заснований Boston Consulting Group.

З часів існування і до сьогоднішнього дня розроблено більш ніж 160 коригувань показника EVA, однак навіть це не вирішило проблему зіставлення бухгалтерських та економічних параметрів діяльності підприємства. Існуючі на даний момент найпопулярніші варіанти розрахунку EVA мають такий вигляд:

EVA1 = NOPATкор. – WACC х CEкор.,

EVA2 = (ROCEкор. – WACC) х CEкор.,

ROCEкор. = NOPATкор./CEкор.,

WACC = W1R1(1 – T) + W2R2 + W3R3 + W4R4, де

NOPATкор. (net operating profit after taxes) – чистий прибуток;

WACC (weighted average cost of capital) – середньозважені витрати на капітал;

CEкор. (capital employed) – скоригований інвестований капітал;

ROCEкор. (return of capital employed) – рентабельність скоригованого інвестованого капіталу;

Wi – відповідно питома вага залучених коштів, привілейованих акцій, власного капіталу та нерозподіленого прибутку;

Ri – вартість капіталу;

Т – ставка податку на прибуток.

Слід сказати, що кількість значень у формулі розрахунку WACC залежить від структури капіталу: чим більше складових він має, тим більше значень міститься у формулі. Приміром, якщо капітал підприємства складається із позикових та власних коштів, формула буде містити дві складові. Також вона може набрати вигляд функції із одним значенням у випадку, коли капітал складається із одного виду коштів.

Незважаючи на простоту даних формул, при їх практичному застосуванні можна зіткнутися із низкою проблем. Насамперед це стосується визначення вартості капіталу. Для вирішення цієї проблеми рекомендується застосовувати модель CAPM (capital asset pricing model), яка була розроблена Гаррі Марковіцем в 50-х роках ХХ ст. Її суть полягає в розумінні тісного взаємозв’язку між нормою дохідності компанії та фінансовим ризиком, що виникає у випадку можливості отримання названого доходу. Із практики відомо, що дохідність тим більша, чим більший ризик її втрати. Тобто, знаючи ступінь ризику, можна прогнозувати рівень дохідності і навпаки. Наприклад, із двох проектів «А» та «Б» один має більший ризик («А»). Якщо припустити, що проект «Б» приносить дохід 20%, то «А» точно повинен мати більшу дохідність. Коли цього не відбувається, проект «А» можна сміливо відкинути в бік.

Часто найбільш простим рішенням, що застосовується в країнах із розвиненим фінансовим ринком, є створення певної фіксованої вартості капіталу, порівняння з якою дає можливість слідкувати за її динамікою.

В 90-х роках ХХ ст. показник EVA набув неабиякої популярності серед практиків, однак питання щодо правильності його розрахунку досі вважається відкритим. У 1997 році Кен Юк запропонував використовувати приблизний розрахунок цього показника на основі щорічної звітності. На його думку, такий підхід значно спрощує процес розрахунку та дозволяє вирішувати низку задач фінансового менеджменту. До речі, із усіх 164 коригувань EVA в даному методі розрахунку використовується всього 6!

Під час розробки CVA була зроблена спроба ввести показник дохідності інвестованого капіталу на базі грошового потоку CFROI (cash-flow return on investment) (замість того щоб коригувати бухгалтерські дані, які не співпадають із фактичним розвитком вартості компанії). На перший погляд, хороша ідея, але насправді вона спирається на дані минулих періодів, за що і піддається критиці з боку спеціалістів. Формула розрахунку CVA має такий вигляд:

CVA = (CFROI – Витрати на капітал) x Валові інвестиції

Альтернативні та безповоротні витрати

Раніше вже було розглянуто, як розраховувати економічний прибуток та ринкову вартість компанії на основі розроблених світовими науковцями показників. Безумовно, корисний розрахунок, але на практиці наврядчи ним треба часто користуватися. Більш затребуваним є розрахунок економічного прибутку від операційної діяльності, коли треба визначити рентабельність продукції чи виробництва. Взагалі, чи можна скористатися показником економічного прибутку для такого розрахунку? Певно, що так, але треба повністю змінити підхід до формування прибутку.

Насамперед треба розібратися в тому, що розуміти під економічним прибутком у даному випадку. Безумовно, це має бути величина, яка відображає не різницю між доходом від реалізації продукції та витратами на її виготовлення в традиційному розумінні, а враховує окрім цього ще можливі втрачені зиски та неявні витрати, які формуються не в бухгалтерських документах, а «у головах» економістів та менеджерів. Найтрадиційніший приклад цьому: виручка від реалізації продукції – 20 тис. грн, собівартість із транспортними витратами на доставку продукції споживачу – 15 тис. грн, транспортні витрати – 1 тис. грн. На даний момент підприємство доставляє клієнту продукцію, а це означає, що його бухгалтерський прибуток становить 5 тис. грн (20000,00 – 15000,00). Натомість економічний прибуток мав би становити 6000,00 грн. (20000,00 – 15000,00 – 1000,00), адже витрати на доставку є втраченими зисками підприємства. Тобто в даному випадку можна говорити про економічний збиток, що несе компанія внаслідок доставки продукції до споживача.

Витрати, які бухгалтери не звикли враховувати, розраховуючи фінансовий результат, бувають двох видів, які повністю різняться між собою: альтернативні та безповоротні. Цікаво, що не існує класифікації цих витрат, їх трактування в кожній конкретній ситуації залежить від спеціаліста, що розраховує економічний прибуток.

Концепція альтернативних витрат була розроблена в ХІХ ст. одним із головних представників австрійської школи Фрідріхом фон Візером, який створив принцип «імпутації», тобто присвоєння ціни та корисності одного товару іншому за умови, що ці товари економічно пов’язані. Цікаво, що до цього, ще в 1817 році, Давид Рікардо був близьким до розробки концепції альтернативних витрат у такому ж вигляді, проте його принцип мав назву «порівняних переваг». Рікардо вважав, що саме через порівняні переваги виражається ефективність того чи іншого явища. Приміром, не обов’язково, щоб абсолютна велична витрат на виготовлення продукції на одному підприємстві була нижчою, ніж на іншому. Це зовсім не означає, що перша компанія працює ефективніше. На думку Д. Рікардо, головне, щоб існуюче виробництво було вигідніше цьому підприємству в конкретних умовах.

У сучасному загальному вигляді альтернативні витрати – це економічний термін, який визначає втрачений зиск в результаті альтернативного використання певного ресурсу. При цьому величина втраченого зиску визначається як найбільше значення із усіх можливих альтернатив. Наприклад, компанія здає приміщення в оренду та отримує за це 50 тис. грн на рік, натомість вона могла б організувати тут виробництво насосів – і тоді річний прибуток складав би 90 тис. грн, а могла б створити свій власний склад готової продукції – тоді б прибуток збільшився на 70 тис. грн внаслідок ліквідації витрат на оренду складу на іншому підприємстві. Таким чином, втрачений зиск складає 40 тис. грн (90000,00 – 50000,00).

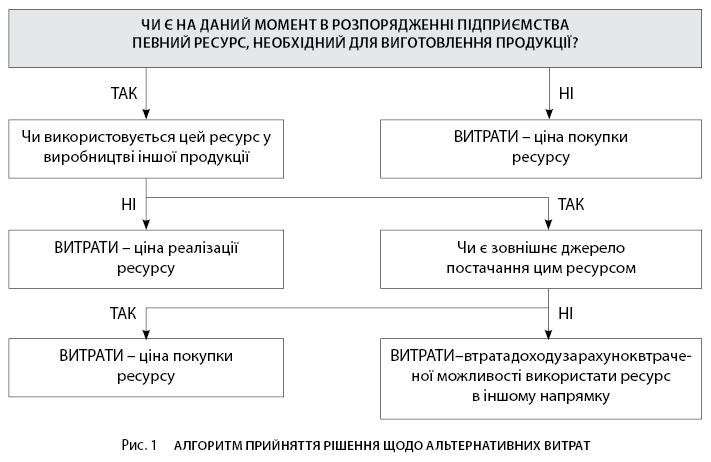

Можливий алгоритм роботи із формування альтернативних витрат наведений на рис. 1. Така методика може застосовуватися в компанії, коли треба побудувати логічний ланцюжок з усіма факторами, які можуть ці витрати формувати. Відповідаючи на поставлені питання, можна побудувати таблицю, в якій відображена кожна відповідь та її вплив на результат.

На практиці розрізняють два види альтернативних витрат:

внутрішні, тобто ті, що формуються на підприємстві;

зовнішні, які створюються за межами компанії.

Поряд із альтернативними витратами існують також безповоротні, тобто такі, які вже були понесені, але котрі повернути неможливо, а також ті, які не можна попередити в короткостроковому періоді. При традиційному розрахунку прибутку зазвичай за основу беруться лише відворотні витрати, які можна або анулювати, або не здійснювати. Наприклад, можна або купувати дешеві ресурси, або дорожчі, або не купувати взагалі. При цьому від результату вибору буде безпосередньо залежати результат виробництва – це відворотні витрати. Натомість оренда цехів чи виробничого обладнання – витрати безповоротні, оскільки їх треба здійснювати в будь-якому випадку і їх величина не залежить від того, скільки продукції і на яку суму на ньому виготовляється, а також чи виготовляється взагалі. Їх підприємство повинно нести обов’язково, звісно, коли мова не йде про відмову від виробництва.

Проводячи оцінку безповоротних витрат, треба бути уважним щодо їх розподілу. На перший погляд, витрати, що здаються такими, насправді виявляються відворотними, якщо вміти цю відворотність досягти. Найкращий приклад такої ситуації: реалізація основних засобів раніше кінцевого терміну їх експлуатації. Чи є витрати на ці основні засоби безповоротними? Є, якщо не зуміти їх продати, і не просто продати, а за наступною формулою:

Вб = Цр – Цп х ((Тн – Тф)/Тн), де

Цр – ціна реалізації основних засобів;

Цп – ціна покупки основних засобів;

Тн – нормативний термін використання;

Тф – фактичний термін використання.

Зрозуміло, що для досягнення позитивного результату в даній формулі повинні дотримуватися такі обмеження: Цо > Цп , Тн > Тф.

Величина бухгалтерського прибутку є важливим показником, що визначає ефективність діяльності будь-якого підприємства. Нерідко, розглядаючи можливі способи його збільшення, ми керуємося сталими «традиціями» та починаємо шукати резерви у прямих та непрямих витратах. Однак чомусь зовсім забуваємо про альтернативні способи управління прибутком та показник економічного прибутку, хоча результати його розрахунку можуть виявитися досить корисними.

Main