Приобрети журнал - получи консультацию экспертов

№5(16)(2013)

Враховуючи нестабільність світової економіки в процесі її глобалізації, проаналізовано доцільність реформи Укрзалізниці. Розглянуто досвід реформування залізничної транспортної системи Європи. Запропоновано наукове обґрунтування основних напрямків реформування Укрзалізниці. Доведено, що стратегія розвитку залізничного транспорту України потребує періодичного оновлення. На основі цього вироблено практичні рекомендації щодо реформування українських залізниць.

Доцільність реформи Укрзалізниці

Сьогодні українська влада у зв’язку з дотриманням соціальної орієнтації проводить курс щодо впровадження в Україні європейських економічних і соціальних стандартів, послідовно реалізує неоліберальні реформи, фундаментальними принципами яких вважається визнання:

Показовим прикладом такої політики є процес реформування держструктур, які є природними монополіями. Цього разу до реформ залучені найбільш соціально значимі активи, які не наважувалися перетворювати раніше, – підприємства оборонно-промислового комплексу, землі сільгосппризначення, об’єкти енергетики й транспорту. Як правило, у пресі такі плани достатньо не висвітлюються. Напевно, з цієї причини й викликають значний інформаційний резонанс у суспільстві.

Останньою темою широкої суспільної дискусії стало прийняття Верховною Радою України Закону «Щодо принципів реформування залізничного транспорту». Характер риторики навколо цього питання найрізноманітніший.

Для транспортної системи України залізниця є основним видом. Однак інвестиції в розвиток залізничного транспорту суттєво нижчі за необхідний рівень.

Відновлення рухомого складу й інфраструктури проводиться дуже повільно, що негативно впливає на безпеку руху, призводить до скорочення міжремонтних строків і, як результат, до зниження швидкості й можливості безпечної доставки вантажів і пасажирів. Головною причиною такої ситуації є недостатній рівень фінансування, що призводить до дефіциту капіталовкладень у відновлення основних фондів залізниці й закупівлю нового рухомого складу, як вагонів, так і локомотивів. Тому сьогодні Укрзалізниця потребує інвестицій як ніколи. При цьому експерти пояснюють нестачу коштів збитковістю пасажирських і приміських перевезень недостатнім відшкодуванням державою засобів, недоотриманих від перевезення пільгових категорій пасажирів, збереженням практики перехресного субсидування пасажирських перевезень за рахунок вантажних. Головною перешкодою називається з’єднання господарської й адміністративної функцій, що призводить до непрозорості діяльності Укрзалізниці та перешкоджає доступу до інвестицій і кредитів.

Із зазначеного вище випливають основні положення реформи: перетворення ДАЗТ України «Укрзалізниця» на публічне акціонерне товариство (ПАТ), що на 100% знаходитиметься у власності держави. Далі – його реорганізація у вертикально інтегровану структуру (холдинг із дочірніми компаніями за сферами діяльності) і наділення винятково функціями оперативного господарювання. У результаті Укрзалізниця повинна одержати право самостійно розподіляти фінансові ресурси на необхідні проекти, ліквідувати перехресне субсидування, підвищувати рентабельність і налагоджувати співробітництво з міжнародними фінансовими структурами в питанні щодо одержання кредитів.

Усе виглядає досить переконливо. Головна мета реформи – підвищення прибутковості Укрзалізниці, яка поступово призведе до пропорційного росту обсягів виробництва, заробітних плат працівників компанії, збільшення відрахувань до держбюджету тощо.

Закон «Щодо реформування залізничного транспорту» відкидає можливість приватизації компанії. Водночас Закон надає право майбутньому ПАТ створювати й виділяти зі свого складу певні активи, які не підпадають під обмеження. Це в першу чергу підприємства непрофільних видів діяльності, вони можуть бути акціоновані й продані. Але головним є те, що після реформи ця компанія буде зовсім іншою структурою, яка володітиме винятково інфраструктурою, системами сигналізації, зв’язку, вокзалами, будівлями, розташованими по коліях, інженерними спорудженнями й т. ін., тобто принципово неприбутковими, але необхідними об’єктами, утримання яких потребує значних капіталовкладень. І сьогодні ця державна частина Укрзалізниці поки (!) дійсно не планується до приватизації. Саме це й має на увазі Закон. А от усі інші активи, насамперед рухомий склад (спочатку вагони, а потім і локомотивний парк), більшою мірою вже зараз передаються або плануються до передачі приватним компаніям із метою створення конкурентного середовища. Тим самим турбота про розвиток і модернізацію винятково витратної та практично неприбуткової частини компанії – інфраструктури – залишається за державою, а найбільш прибуткові активи будуть контролюватися приватним бізнесом. Аналітики називають такий стан речей класичною схемою, що передбачає націоналізацію боргів з одночасною приватизацією прибутків.

Залізничникам відомо, що будівництво 1 км залізничної електрифікованої колії коштує 15–20 млн грн, її модернізація – близько 5 млн грн, а утримання – приблизно 250 тис. грн на рік.

Ще одним важливим моментом є те, що Укрзалізниця завжди була холдингом, специфіка якого полягає в поділі не за сферами діяльності, а за територіальною ознакою. Дочірніми компаніями виступали залізниці та їх відділення, що, як і повинно бути в холдингу, мали достатню незалежність у розпорядженні часткою прибутків, керуванні рухомим складом, розвинену сферу соціального захисту. Такі громіздкі об’єднання, «обтяжені» соціальними зобов’язаннями, вважаються непомірно важкою спадщиною соціалізму. Сьогодні головною соціально значущою проблемою вважається наявність перехресного субсидування, при якому збитки пасажирських перевезень, пов’язані з відносною дешевиною плацкарти, покриваються за рахунок прибутковості вантажоперевезень. Але виникає питання: можливо, у перехресному субсидуванні нічого поганого й немає, оскільки воно є так званим податком на розкіш, обговорення якого досить популярно сьогодні у сфері нерухомості? Соціальні зобов’язання перекладаються у вигляді тарифів на вантажовласників, тобто на великих бізнесменів. Окрім того, світовій практиці відомі тільки два види субсидування – перехресне та пряме бюджетне, тому скасування одного автоматично вимагає перехід до іншого. Звичайно, існує й третій варіант – відмовитися від субсидування взагалі та підняти вартість пасажирських залізничних тарифів до рівня авіаційних (як у США). Але, враховуючи рівень зарплати середнього українця, який при цьому буде суспільно-політичний резонанс?

Необхідно підкреслити, що назріла реорганізація й налагодження роботи галузі. Президент України В. Янукович вважає, що «шлях реформ важкий, але іншого шляху немає». Сумніви виникають тільки щодо необхідного змісту реформи й майбутньої якості її реалізації. В умовах України це непросте завдання. При спілкуванні з досвідченими залізничниками частіше за інші звучить мотив: не треба торкатися того, що створювалося та налагоджувалося століттями. Світовому досвіду відомі різні приклади проведення реформ залізничного транспорту.

Наукове обґрунтування основних напрямків реформування Укрзалізниці

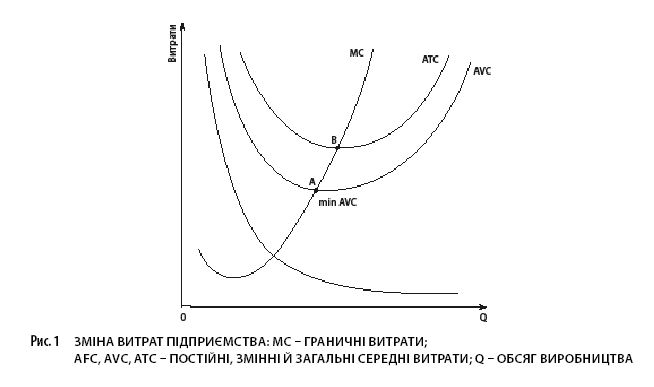

Залізнична галузь як природна галузь – монополіст із точки зору економічної теорії може бути охарактеризована трендами середніх і граничних витрат, порівняння яких дозволяє встановлювати оптимальні для підприємства обсяги виробництва (рис. 1).

У точці В ціна пропозиції збігається із середніми та граничними витратами. Ця точка означає рівновагу фірми в тому розумінні, що подальше нарощування обсягів виробництва товарів або послуг через додатковий зріст витрат стає невигідним, тому що призводить до зменшення прибутку. Кожна одиниця товару або послуги тепер дістається усе дорожче.

Економічні дослідження свідчать про те, що з ростом обсягів перевезень Укрзалізницею середні й граничні витрати падають. Але це означає, що ці обсяги настільки малі, що відповідають початковій спадній частині кривої граничних витрат МС, де середні витрати вище за граничні. Спроби дроблення структури монополіста, як показує досвід європейських країн і підтверджує теорія, призводить до відносного збільшення сумарних витрат демонополізованої галузі.

Це пов’язано зі специфікою транспортної роботи й залізничних активів.

Крім того, залізниці України обтяжені різного роду політичними, соціальними й військово-стратегічними зобов’язаннями, виконання яких компенсується державою не завжди вчасно та повною мірою. Звідси виникає відома дилема тарифного регулювання: якщо повністю дерегулювати ринок залізничних перевезень, то природний монополіст відповідно до теорії скоротить обсяг наданих транспортних послуг і встановить такі монопольні ціни, що клієнти залізничників або розоряться, або змінять вид транспорту. Якщо ж держава встановить залізничні тарифи нарівні граничних витрат, то розориться залізниця через перевищення середніх витрат над граничними із причин, зазначених вище. В аналогічній проблемній ситуації перебувають практично всі залізниці світу. Більш-менш ефективно вона вирішується в рамках так званих регуляторних моделей.

Проблема полягає в тому, що за роки незалежності держава споживацьки ставилася до залізничної галузі. Немає грошей – немає нових вагонів і електропоїздів, відповідно, немає заміни зношеному парку. І в першу чергу лакмусом цих процесів стало скорочення кількості пасажирських поїздів через зношення рухомого складу. А це – роздратування та злість пасажирів, потенційних виборців.

У зв’язку з цим варто відзначити, що навіть закупівля поїздів «Хюндай Ротем» (сума контракту $307 млн) і «Шкода» до Євро-2012 фінансувалася самою Укрзалізницею. Напротивагу цьому на придбання автобусів містами, у яких проходили матчі, виділялися кошти з бюджету. Здавалося б, Кабмін повинен будь-яким чином передбачити для Укрзалізниці матеріальні компенсації в бюджетах наступних періодів, але в держбюджеті-2013 не передбачено жодної копійки на розвиток залізничної інфраструктури, закупівлю пасажирського рухомого складу. Немає жодної залізничної держпрограми, і навіть не передбачено держгарантій відносно залучення кредитів для Укрзалізниці.

Тому несподіваною виглядає заява Миколи Азарова під час його виступу напередодні другого затвердження Прем’єр-міністром у Верховній Раді 13 грудня 2012 року: «Не менш важливо обновити вітчизняною технікою парк залізниці – вантажний та пасажирський – більш ніж на 13 тис. одиниць».

Виникає питання: за рахунок яких фінансових ресурсів буде проводитися це відновлення? Якщо виходити з потреби в 3 тис. пасажирських і 6 тис. вантажних вагонів на рік, то на це необхідно (у діючих цінах) близько 37 млрд грн. Більша частина цієї суми – приблизно 30 млрд грн – припадає на пасажирські вагони. Зараз у парку Укрзалізниці 4823 пасажирських вагони (не враховуючи приміські). До 2017 року може залишитися тільки 2,6 тис. При розрахунковій потребі в перевезеннях 60 млн пасажирів цього року існує можливість перевезти 54 млн, а в 2017 році –

не більше 40 млн пасажирів.

Існують й інші нюанси. По-перше, якщо говорити про вітчизняне виробництво, то єдиний виробник пасажирських вагонів, Крюковський ВБЗ, такий обсяг за п’ять років не зможе забезпечити фізично. По-друге, відносно вантажних вагонів плани Кабміну набагато скромніші, ніж плани Укрзалізниці, засновані на реальній потребі. Так, в Укрзалізниці оцінюють потребу закупівель до 2020 року в 111 тис. вантажних вагонів на суму близько 65 млрд грн і більше 2 тис. вантажних локомотивів на суму близько 68 млрд грн. Причому в цьому сегменті перевезень особливих ризиків для вкладення інвестицій не може бути по визначенню. Рентабельність вантажних перевезень становить 30–40%, тобто вантажний піввагон може окупитися за сім–вісім років (при нормативному строку експлуатації в 22 роки). Окупність же звичайного пасажирського вагона навіть на рентабельних напрямках (фірмові внутрішні та міжнародні поїзди) становить 20–25 років (при нормативному строку експлуатації 28 років).

Тобто щоб окупити вартість тільки самого вагона без експлуатаційних й інших витрат у таких фірмових поїздах, як Київ – Одеса або Київ – Харків, необхідно передбачити $5 у вартості кожного квитка в купейному вагоні при стовідсотковому завантаженні впродовж 20 років. Але таких поїздів,

де можлива подібна теоретична окупність, усього близько 20 одиниць (приблизно 7% загального числа поїздів). І яка ймовірність підвищення протягом п’яти років доходів українця до рівня, коли він зможе собі дозволити платити за проїзд у поїздах у два–три рази більше?

Однак Укрзалізниці довелося за рахунок вантажних перевезень дотувати збитки від пасажирських у сумі близько 8 млрд грн у 2012 році і 29 млрд грн за останні п’ять років. У зв’язку з цим Укрзалізниця за рахунок власних коштів може направляти на розвиток не більш 5–6 млрд грн щорічно. При розрахунковій потребі – не менше 20 млрд грн на рік.

Не мусить бути проблем стосовно фінансових ресурсів для закупівлі вантажних вагонів особливих. При нестачі власних коштів проблему можна вирішити за рахунок кредитів. Судячи з повідомлень прес-центру Укрзалізниці, що передували прийняттю держбюджету, у відомстві сподівалися хоча б на часткове державне дотаційне фінансування пасажирського сектора. Як повідомлялося, Укрзалізниця подала проект плану капітальних інвестицій на 2013 рік, згідно з яким було запропоновано виділити з бюджету 2,7 млрд грн на відновлення пасажирського рухомого складу. Зокрема, пропонувалося направити ці кошти на закупівлю 200 купейних вагонів, 41 вагона з умовами для перевезення інвалідів, 7 спеціальних службово-технічних вагонів. У результаті в бюджеті не передбачено нічого…

Але, повертаючись до планів Кабміну, доречно нагадати: впродовж 2012 року уряд кілька разів звертався до обговорення практичної реалізації створення ПАТ «Укрзалізниця». Цей перший організаційний крок щодо реформування Укрзалізниці дотепер не зроблено. Саме затягування реформи не дозволяє почати повномасштабне співробітництво з міжнародними фінансовими організаціями. Як відомо, уже три роки ці структури висувають умовою для надання довгострокових кредитів початок повномасштабного реформування галузі. І якщо наш вибір – європейське співтовариство, настав час приступати до європейського варіанта залізничних реформ. А поки в рамках чергової місії МВФ в Україні з 29 січня по 12 лютого 2013 року її керівник Кристофер Джарвіс заявив про прогноз росту ВВП України в 2013 році на рівні 0–1% за умови відсутності коригування державної економічної політики, а значить, про більші ризики кредитування української економіки. Це, звичайно, стосується й залізничного сектора.

Існує кілька основних моделей державного регулювання діяльності залізничного транспорту: північноамериканська, німецька, австралійська. Жодна з них не є універсальною, тому що орієнтовані вони на особливості економічних і політичних механізмів країн – користувачів регуляторних моделей. Загальновідомо, що залізниці США, взаємодія яких з державою будується за допомогою відповідної ринково-конкурентної моделі, найефективніша у світі. Автором статті «Структурна реформа залізничного транспорту як інституціональний проект: аналіз стратегічних аспектів» Кібаловим Є. Б. пропонується російську регуляторну модель, яка склалася в період кризи, класифікувати як модель «легального картелю», що виникла в складі корпорації ВАТ «РЖД» і держави, через що внутрішньогалузева конкуренція підмінена так званим цільовим ринком залізничних перевезень, де конкуренція якщо й можлива, то олігополістична. Якщо це так, то чому ж Україна не обрала проамериканську модель, а зупинилася на європейському варіанті? Чому Стара Європа обрала свій шлях? Відповідь проста: існують історична специфіка прав власності, особливості упорядкування залізничної інфраструктури й різні стратегічні цілі. У США історично склалося так, що залізниці будувалися на кошти приватного капіталу, причому є альтернативні залізничні полотна на тих самих напрямках, що забезпечують умови для реального ринку.

Відповідно до організаційної теорії, українські залізниці керуються регіонально-дивізіональною ієрархією, що має організаційно-правову форму стовідсотково державного підприємства-холдингу (держадміністрації). Нагадаємо, що для холдингу (від англ. to hold – утримувати) характерна наявність керуючої компанії, що володіє пакетами акцій або паями дочірніх підприємств. При цьому керуюча компанія завжди виконує контролюючі та керуючі функції, а можливо, додатково й виробничі. Саме наявність керуючої компанії суттєво відрізняє холдинг, наприклад, від корпорації. У ході реформи передбачається зменшення числа рівнів і перехід від регіонально-дивізіональної моделі керування холдингом до управління корпорацією на основі виробничо-дивізіональної моделі (за видами діяльності). Найчастіше корпорації організують у формі акціонерного товариства. Але може статися, що така майбутня модель залізничного відомства виявиться не остаточною, а лише проміжною формою його існування. Про це сьогодні все частіше після більш ніж 14-річного реформування говорять у Росії, оскільки конкуренція «на рейках» за великим рахунком не відбулася, а тому знову згадали про рекомендації ВБРР повністю розділити залізничну інфраструктуру та процес перевезень. Нерішучість, половинчастість і, головне, відсутність наукового обґрунтування дій майже напевно призводять до еклектичності і стану перманентної корпоративної перебудови організаційної форми залізничного відомства з неоднозначними можливими наслідками, що не дозволяє залучити приватні інвестиції.

Нова інституціональна теорія на основі поняття трансакційних витрат (від англ. transaction cost theory) пояснює проблеми ефективності економічних операцій у певних інституціональних рамках, тобто описує зв’язок різних організаційних форм і їхню здатність до результативного планування та реалізації своїх економічних цілей.

Конкретно з теорії, що розвинута в працях Р. Коуза, О. Вільямсона, Д. Норта, випливає, що якщо, по-перше, відносини власності на практиці визначені недосить конкретно, а в державних холдингах це має місце (звідси й виникає горезвісна «приватизація доходів і націоналізація витрат»), і якщо, по-друге, організаційна структура зайво централізована та бюрократизована, то трансакційні витрати можуть досягати рівнів, які можна порівняти з виробничими витратами. Один з основоположників інституціональної теорії О. Вільямсон стверджує: «Сучасну корпорацію в основному слід розуміти як продукт низки організаційних інновацій, метою й результатом яких була мінімізація трансакційних витрат». Правда, тут завуальовано мається на увазі інноваційно просунута корпорація з фіксованим (високим) рівнем технологічних інновацій. Для загального випадку тим же автором дається таке визначення: «У широкому розумінні метою (економічної організації. – Авт.) є мінімізація не тільки трансакційних витрат, але й мінімізація як трансакційних, так і виробничих витрат неокласичного типу». Таке твердження безпосередньо вказує на можливість наукового обґрунтування доцільної побудови організаційної структури Укрзалізниці. А зробити це можна на основі аналізу розмірів трансакційних витрат, які відповідно до теорії є критеріями ефективності аналізованих альтернативних варіантів побудови майбутньої залізничної корпорації. Неоінституціональна теорія визначає саме рівень трансакційних витрат як фактор, що є вирішальним у впливі на організаційний потенціал природної монополії й однозначно характеризує її рентабельність та інвестиційну привабливість. Згадування про трансакційні витрати присутні в документах, що обґрунтовують необхідність реформування залізничних відомств у низці країн. Але ніде не наводяться дані про кількісну оцінку таких витрат і на цій основі – обґрунтування варіанта організаційної побудови корпорації. Можливо, цим і пояснюється значний негатив у діяльності перетворених структур?

Відсутність наукового підходу до аналізу організаційних альтернатив, наприклад, РЖД, призвело до оцінки респондентами проміжних підсумків реформи через 12 років після їх початку в 2,5 бали з можливих 5-ти. Уряди більшості країн, де реформа не «пішла», декларуючи на словах розуміння проблем залізничної галузі, більшою або меншою мірою фактично тримають їх у рамках твердого тарифного регулювання, на короткому «фінансовому повідці» і використовують галузь як донора.

Борис Колєсніков, який пропрацював у першому уряді Миколи Азарова від дзвінка до дзвінка на посаді віце-прем’єра, а потім і міністра інфраструктури і відповідав у першу чергу за підготовку й проведення Євро-2012, але, крім цього, і за інші інфраструктурні проекти, в інтерв’ю 26 грудня 2012 року відзначив: «Законодавство стримує просування реформи транспортної галузі. Україна – одна з небагатьох країн, законодавство якої не дозволяє укладати типові контракти FIDIK. Також державні підприємства не мають права укладати договори купівлі-продажу більш ніж на рік, а це руйнує транспортні стратегії. Потрібно купувати дорогу техніку, яка виготовляється півтора роки, а чинне законодавство виключає таку можливість». Водночас «порівняльний аналіз показує, що дуже важливо для економіки країни завдання зниження фінансового навантаження на громадян і бізнес рік у рік вирішується в основному за рахунок установлення більш низького темпу росту тарифів для залізничного транспорту. Іншим природним монополіям, як правило, дозволено набагато більше. При цьому залізничники повинні, так само як і газовики, реалізовувати інвестиційні програми, що є не тільки потужним засобом збільшення інвестиційного попиту, але й серйозним стимулом для розвитку економіки країни в цілому».

Досвід вирішення проблеми щодо тотальної нестачі коштів має Росія. Ще в далекому 2010 році РЖД запропонували уряду до підписання мережний контракт, який повинен був припинити щорічні тривалі дискусії щодо розмірів тарифів і субсидій на реалізацію залізничних проектів. РЖД необхідні були кошти на підтримку працездатності інфраструктури, її модернізацію й розвиток, і власних доходів компанії не вистачало. Тому державі, яка справедливо висловила бажання надати кошти на розвиток інфраструктури не в «спільний казан», а цільовим способом, при цьому контролюючи витрати, і була запропонована модель мережного контракту між державою як замовником транспортної послуги та РЖД як власником інфраструктури. Поняття мережного контракту було використано РЖД із подачі свого консультанта – корпорації McKinse – при підготовці «Цільової моделі ринку вантажних залізничних перевезень до 2015 року». У ньому держава визначає рівень тарифів і зборів за послуги власника інфраструктури, а також необхідні бюджетні асигнування для виконання договору, а залізничне відомство бере зобов’язання з виконання цільових показників роботи залізничної інфраструктури: забезпечення певного рівня технічного стану окремих ділянок, якості сервісу, модернізації або будівництву нових залізниць тощо.

«Угоди, подібні до мережного контракту, застосовуються європейськими країнами і добре зарекомендували себе. Істотний ризик, який несе використання цієї моделі, – неточність середньострокового макроекономічного прогнозу, виходячи з якого й будуть ухвалюватися рішення про інвестиції в ті або інші ділянки мережі, а це може призвести до неможливості виконання сторонами взаємних зобов’язань», – зазначає гендиректор Інституту проблем природних монополій (ІППМ) Ю. Саакян.

Реалізація плану-графіка впровадження мережної моделі

з 2012 року

Укрзалізниця при всій специфіці своєї організації є (і в перспективі залишиться) об’єктом державного регулювання по суті, як би не вибудовувалися її майнові відносини з державою й усередині неї. Отже, держава за будь-яких обставин і сценаріїв майбутнього розвитку буде залишати за залізничною галуззю при будь-яких формах її організації суспільні цілі: політичні, соціальні, військово-стратегічні, екологічні, «забуваючи» при цьому забезпечувати випереджальні темпи її розвитку, необхідність чого давно вважається аксіомою керування державною економікою.

У свою чергу, корпорація як природний монополіст, що є до того ж нарівні (?!) з іншими операторами комерційним перевізником на майбутньому конкурентному транспортному ринку, буде прагнути максимізувати обсяги й рентабельність саме своїх перевезень вантажів і пасажирів на шкоду іншим конкурентам, при цьому проявлятиме відому частку опортунізму й вимушено враховуватиме цілі держави. Відповідно до математичних методів системного аналізу, Укрзалізниця у своїй тактиці й стратегії, діючи раціонально, піде шляхом поліпшень Парето, поетапно, за допомогою методу поступок буде знаходити ефективні компроміси між цілями держави й усіх учасників ринку перевезень. Аналогічно кожний учасник, враховуючи дії конкурентів, буде намагатися максимізувати значення своєї ефективності. Але, на жаль, компроміси, які належать множині Парето, нестійкі, оскільки будь-який учасник ринку за певних умов може досягти більшого значення свого показника ефективності. Водночас у плані стійкості бажано, щоб жодна зі сторін, діючи поодинці, не могла збільшувати ефективність обраних нею рішень. Іншими словами, необхідний пошук таких ситуацій, відхилення від яких було б невигідним для жодної зі сторін. Існування подібних ситуацій визначається рівновагою ринку за Нешем. Рівновага за Нешем, як центральне положення теорії ігор (game theory), дозволяє знаходити оптимальні рішення в теорії угод (bargaining theory). Стійке функціонування ринку, під яким розуміється можливість послідовної стійкої реалізації учасниками своїх ефективних стратегій, можливо для гермейеровських систем з абсолютно рівноправними суб’єктами й відсутністю будь-якої ієрархії.

Перша теорема добробуту стверджує, що встановлена рівновага ринку при виконанні на ньому ряду передумов завжди є оптимальною і не вимагає в цьому стані державного регулювання ринку. Зазначимо, що дана теорема говорить про ефективність, а не справедливість, тобто ринок розподіляє ресурси ефективно, але не звертає при цьому ніякої уваги на справедливість розподілу. І в цьому плані роль держави незамінна.

Цей факт однозначно свідчить про необхідність максимального наближення реальної практичної ситуації на вітчизняному ринку залізничних перевезень до ідеалізованого теоретичного варіанта геймеровської системи. І чим більше проявлятиметься така подібність, тим успішніші будуть етапи реформи. Зокрема, не може мати місце рівноправність суб’єктів ринку перевезень, коли один з них, тим більше природний монополіст, цей ринок організує від імені держави, навіть якщо в нього не одна, а більше компаній – власників рухомого складу, як у Російській Федерації (Перша й Друга вантажні компанії).

Зміни йшли від централізованих унітарних структур початку XX ст. до децентралізованих холдингових структур і мультидивізіональних структур кінця XX–початку XXI ст.ст., наближаючись теоретично до систем гермейеровського типу в тому розумінні, що суб’єкти системи, вертикально інтегровані залізничні компанії, залишалися ієрархіями.

Реформа Укрзалізниці багато в чому планується за сценарієм російських залізниць, які вже понад 10 років ідуть шляхом реформ. Було б правильно враховувати досвід росіян і, прогнозуючи можливі аналогічні складнощі, планувати превентивні заходи. Однак, як не дивно, українці наступають на ті ж граблі. Характеристика ефективності керування рухомого складу недержавної форми власності надається заступником директора ПрАТ «Донецьксталь-металургійний завод» Є. Сушаріним: «З появою вагонів різних форм власності на великих

підприємствах… збільшується час непродуктивного простою та кількість нераціональних переміщень вагонів… Спостерігається перевищення нормативного часу обігу вагонів усіх форм власності більш ніж у 27% від їх загального числа. Із цієї причини збільшується плата за користування вагонами операторських компаній і Укрзалізниці. Аналіз роботи показав, що виникнення таких непродуктивних витрат зумовлене тим, що оперативне керування вагонопотоками здійснюється без урахування ступеня завантаженості станцій згідно із традиційними схемами. До причин виникнення наднормативного обігу вагонів можна віднести: незадовільний технічний стан станцій шляхів незагального користування, складну оперативну ситуацію, тимчасові параметри, що постійно змінюються, виробничих процесів… На ПрАТ «ДМЗ» 48% втрат, 53% затримок випусків чавуну в доменному цеху відбувається з вини внутрішньозаводського транспорту. Величина втрат на виробництві чавуну з транспортних причин у середньому за рік склала 20 тис. т. Подібна ситуація спостерігається й на ММК ім. Ілліча.

Практичні рекомендації українських реформ

Виходячи з проведеного аналізу, з’ясуємо, у якому напрямку повинна, на наш погляд, проводитися реформа залізничного транспорту України.

У першу чергу, слід жорстко погодити стратегічні установки розвитку економіки країни та залізничної галузі, звернувши увагу перш за все на випереджальний розвиток останньої й інституціональні аспекти при виборі альтернативних варіантів реформування.

Значний негативний вплив спричинила світова фінансова криза – процеси реформування стали інвестиційно дефіцитними. Це призвело до нерівномірності розвитку європейських реформ і, як наслідок, найчастіше до змушеної відмови від фронтально-інноваційного шляху реформування й переходу до точково-проривного шляху виходячи з поточних реалій. Прикладом є бажання РЖД реанімувати стратегічні радянські проекти – БАМ і Транссиб, однак засобів на це в перевізника немає. Сама ж компанія поки вирішує свої проблемами – «пробки» в напрямку Далекого Сходу. Із цього приводу Володимир Якунін заявив, що компанія навіть згодна на появу в Російській Федерації приватних залізниць.

Важливо зрозуміти, які дороги тут маються на увазі. Якщо пропонується приватизувати малодіяльні й тому збиткові залізниці або тупикові гілки до промислових підприємств, то це одна позиція. Такий вид ринку корпорація McKinsey називає конкуренцією за маршрут. Якщо ж під тиском обставин об’єктом акціонування може стати залізниця-транспортний коридор, то це зовсім інша позиція, що, на нашу думку, заслуговує на увагу та подальший аналіз.

Зазначимо, що перша позиція полягає не в повномасштабному горизонтальному дробленні залізниць, а у відщепленні від них лише комерційно неефективних фрагментів і передачі їх у приватну власність. Повномасштабний же горизонтальний розподіл присутній сьогодні в умовах існування шести українських залізниць. Таке дроблення вже проведено, й «під загальним дахом» Укрзалізниці визначається фахівцями як архаїчне й неефективне. Переконаний, що цей висновок багато в чому зумовлений невдалим для сучасних умов розподілом залізниць, який склався історично та не дозволяє їм конкурувати, а змушує лише доповнювати одна одну при створенні транспортних коридорів і організації повномасштабного перевізного процесу. Тому й передбачається їхнє вертикальне одночасне дроблення в рамках природного монополіста – Укрзалізниці. Перспективи організації внутрішньокорпоративної конкуренції при цьому все-таки незрозумілі, як і наслідки різкої відмови від встановлених горизонтальних зв’язків і управлінських традицій, що склалися. Із цієї причини РЖД, створивши вертикальні ієрархії дирекцій за виробничою ознакою (експлуатація, ремонт тягового, не тягового рухомого складу тощо) і включивши в їхню структуру аналоги українських профільних дорожніх служб (колійного, локомотивного, вагонного, пасажирського й інших господарств), все-таки не скасувало й посаду начальника залізниці, незважаючи на те що служби дороги тепер йому, чесно кажучи, відповідно до задуму реформи, й не повинні бути підлеглі. Функції начальника залізниці визначені як координуючі та мають тимчасовий характер. Але читач точно знає, що немає нічого більш постійного… Цей приклад підтверджує особливості проведення реформ у державах з великими територіями, де більш прийнятний варіант горизонтального організаційного розподілу залізниць шляхом створення конкуруючих доріг-коридорів по напрямках.

У свою чергу, глибоке горизонтальне дроблення реалізує географічні конкурентні транзитні переваги України в європейській глобалізованій економіці.

У припущенні, що всі реформатори солідарні із цією цільовою настановою на перспективу, необхідно розробити й реалізувати, при цьому не копіюючи сліпо закордонні рішення, такі варіанти дроблення природного монополіста Укрзалізниці й такі схеми конкуренції на залізничному транспорті, які б виявилися прийнятними й працездатними в Україні до 2030 року (згідно з програмою реформування, що розроблялась до 2030 року).

Дроблення й організація конкуренції продуктів дроблення – найважливіший крок у реформуванні структури будь-якого монополіста. Стосовно Укрзалізниці до початку реалізації цих процедур (у рамках майбутньої реформи) важливо зрозуміти, чи веде зростання трансакційних витрат (залежно від збільшення обсягів надання транспортних послуг) спочатку до більшої пологості кривої падіння серед витрат з наступним перетворенням її L-подібної форми до U-подібної кривої. Якщо відповідь негативна, то дроблення й організація конкуренції на обраному для аналізу тимчасовому відрізку недоцільні.

При позитивній відповіді вибір способу дроблення монополіста на конкурентоспроможні автономні залізничні структури повинен розглядатися як слабоструктурована проблема й бути науково обґрунтованим. Рішення цього завдання потребує системного аналізу клієнтської бази, інтенсивності й стійкості грузо- й пасажиропотоку, що характерно для України – транзитера, створення внутрішнього ринку залізничних перевезень в ув’язуванні з європейським транспортним ринком. Для обґрунтованого формування пропозицій уже зараз потрібна реалізація системи науково-дослідних проектів.

Мета наших пропозицій – підхід «на виріст» до горизонтального (в організаційному плані) дроблення залізничної мережі України на три широтні й п’ять меридіональних фрагменти-коридори, перевізна діяльність яких організовується вісьмома великими, вертикально інтегрованими залізничними компаніями-ієрархіями з гіпотетичними назвами, що відбивають їхнє географічне положення, формування так званої залізничної «решітки».

Таким чином, створюється багатосуб’єктне ядро залізничної системи України, яке конкурує на паралельних магістральних ходах захід – схід і північ – південь і доповнюється більш дрібними компаніями з різними організаційно-правовими формами, що працюють на капілярній мережі. Створена децентралізована система з’єднується із українськими портами, залізничними мережами Білорусі, Росії, Молдови, Румунії, Угорщини, Словаччини, Польщі й через них – з іншими країнами, тобто відкривається для конкуренції з іноземними перевізниками. Зрозуміло, що це буде система геймеровського або близького до нього типу з усіма її позитивними сторонами, що передбачаються теорією.

Main