Приобрети журнал - получи консультацию экспертов

№1(12)(2013)

Механизм применения финансового мониторинга как составляющей системы противодействия легализации доходов, полученных преступным путем, и финансированию терроризма всеми определенными законодательством Украины субъектами финансового мониторинга не является совершенным и нуждается в разработке новых подходов к решению проблем, которые существуют в данной сфере. Не стало исключением и законодательство об аудиторской деятельности. О том, кто должен осуществлять регулирование и надзор за аудиторами как субъектами финансового мониторинга, размышляет кандидат экономических наук Ирина Чумакова

Важным аспектом эффективности мер по противодействию легализации доходов, полученных преступным путем, и финансированию терроризма является постоянное усовершенствование государственного контроля за финансовыми операциями. Мировые и отечественные научные исследования свидетельствуют, что наиболее эффективной мерой для минимизации и реального противодействия организованной преступности и коррупции является внедрение действенного финансового мониторинга как формы такого контроля. Информация о фактах отмывания денег в правоохранительные органы поступает в большинстве случаев от учреждений, на которые возложено выполнение функций финмониторинга и выявления сомнительных финансовых операций. Но задача относительно противодействия легализации доходов, полученных преступным путем, возникает не только перед подразделениями финансовой разведки и правоохранительными органами, а и перед всеми другими профессионалами, которых могут привлекать к осуществлению операций по отмыванию «грязных» денег.

Так, сотрудничество с подразделениями финансовой разведки, согласно Закону Украины «О предотвращении и противодействии легализации (отмыванию) доходов, полученных преступным путем, или финансированию терроризма» от 28.11.2002 г. №249-IV (в редакции от 18.05.2010 г. №2258-VI) (далее – Закон №249-IV), аудиторов и аудиторских фирм, которые непосредственно не связаны с финансовыми операциями, нуждается в отработке на государственном уровне эффективных моделей взаимодействия аудиторов как специально определенных субъектов первичного финансового мониторинга (далее – СПФМ) и Министерства финансов Украины, которое осуществляет относительно этих субъектов государственное регулирование и надзор в сфере предотвращения и противодействия легализации (отмыванию) доходов, полученных преступным путем, или финансированию терроризма.

Включение аудиторов (аудиторских фирм) в состав СПФМ и предоставление Министерству финансов указанных полномочий вызвало необходимость уточнения отдельных положений законодательных и нормативно-правовых актов, которые регулируют аудиторскую деятельность в Украине. Ведь Минфин, как орган надзора за аудиторами и аудиторскими фирмами при выполнении ими обязанностей СПФМ, должен обеспечивать предоставление им методологической, методической и другой помощи, а также требовать от этих субъектов соблюдения норм законодательства, которое регулирует отношения в сфере предотвращения и противодействия теневым операциям и легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма.

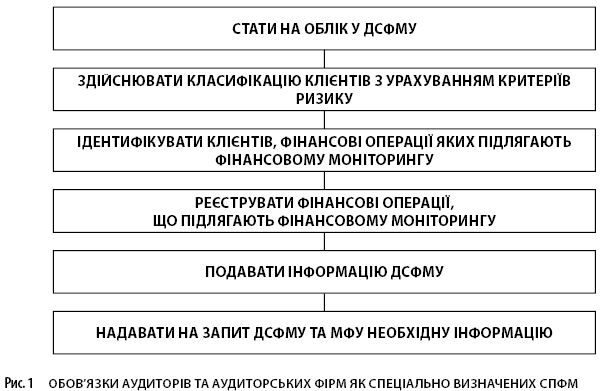

Одним из таких требований является выполнение аудиторами своих обязанностей согласно Закону №249-IV, а именно: встать на учет как СПФМ в специально уполномоченном органе по вопросам финансового мониторинга – Государственной службе финансового мониторинга Украины (далее – ГСФМ), и выполнять ряд действий, определенных нормами Закона №249-ІV (рис. 1).

Однако, по неофициальным данным (табл. 1), на учет в ГСФМУ в течение 2010-2012 годов стали всего 10 аудиторов и 47 аудиторских фирм, или 3,4% от общего количества субъектов аудиторской деятельности, зарегистрированных состоянием на 26.12.2012 г. Приведенные в табл. 1 данные диссонируют с ситуацией относительно постановки на учет по группам других, специально определенных по Закону №249-IV СПФМ.

Так, общее количество СПФМ, которые стали на учет в ГСФМУ за 11 месяцев 2012 года, по сравнению с 2010 годом увеличилось на 5030 субъектов, что соответствует 22,18% количества СПФМ, ставших на учет в 2010 году. Кроме того, тенденцию к росту имеет статистика сообщений, предоставленных ГСФМУ группами СПФМ, в частности такими небанковскими финансовыми организациями, как страховые компании, негосударственные пенсионные фонды, кредитные союзы, ломбарды, управляющие фондами финансирования строительства.

Сложившаяся ситуация свидетельствует о нежелании аудиторов и аудиторских фирм становится на учет в ГСФМУ и исполнять обязанности СПФМ. Это в основном объясняется наличием достаточного количества нерешенных проблем, которые нуждаются в углубленном исследовании и решении со стороны регуляторов, правительства и государства.

Таблица 1

Данные о СПФМ, которые стали на учет в ГСФМУ в течение 2010-2012 гг.

|

Группы СПФМ |

2010 год |

2011 год |

11 мес. 2012 год |

Отклонение по сравнению 2012-го к 2010 году |

||||

|

Количество |

Удельный вес (%) |

Количество |

Удельный вес (%) |

Количество |

Удельный вес (%) |

Количество |

Удельный вес (%) |

|

|

Банковские учреждения |

176 |

2,75 |

175 |

1,50 |

176 |

1,42 |

- |

-1,33 |

|

Участники рынка финансовых услуг |

2117 |

31,48 |

2503 |

21,39 |

2607 |

21,11 |

490 |

-10,37 |

|

Профессиональные участники рынка ценных бумаг |

1491 |

15,09 |

1766 |

23,28 |

1768 |

14,31 |

277 |

0,78 |

|

Товарные биржи |

251 |

3,92 |

261 |

2,23 |

301 |

2,44 |

50 |

-1,48 |

|

Операторы почтовой связи |

4 |

0,06 |

4 |

0,03 |

4 |

0,03 |

- |

-0,03 |

|

Специально определенные СПФМ |

2466 |

38,51 |

6992 |

59,76 |

7496 |

60,69 |

5030 |

22,18 |

Одной из проблем является несогласование норм антилегализационного законодательства Украины с профильным законодательством и, прежде всего, Закона №249-IV с Законом «Об аудиторской деятельности» от 22.04.1993 г. №3152-XII (в редакции Закона №140-V от 14.09.2006 г. (с изменениями) (далее – Закон №3152-XII). Другим проблемным вопросом является необходимость усовершенствования определенного в законодательстве порядка осуществления отечественными СПФМ идентификации клиентов, которые проводят финансовые операции, и изучение их финансовой деятельности.

Сравнивая ситуацию, сложившуюся в Украине с постановкой на учет аудиторов (аудиторских фирм), с опытом других стран, мы видим, что отечественная практика участия аудиторов (аудиторских фирм) в системе противодействия легализации (отмыванию) доходов, полученных преступным путем, не соответствует общим мировым тенденциям.

Согласно Рекомендациям FАТF 2012 года (раздел F «Полномочия и обязанности компетентных органов и другие институционные меры» подраздел «Регулирование и надзор», рекомендация 28 «Регулирование и надзор за определенными нефинансовыми учреждениями и профессиями (ВНУП), страны должны обеспечить, чтобы другие категории ВНУП были объектом эффективной системы мониторинга и обеспечивать их соответствие требованиям в области противодействия отмыванию средств и финансированию терроризма. Это может осуществляться (а) надзорным органом или (б) соответствующим саморегулируемым органом, если такая организация может гарантировать, что ее члены выполняют свои обязательства относительно борьбы с отмыванием денег и финансированием терроризма.

В некоторых странах СНГ последний из указанных подходов выбран как базовый для построения модели взаимодействия всех участников системы финансового мониторинга и согласованности антилегализационного законодательства с профессиональным. Так, в Российской Федерации в полномочия Министерства финансов входит выполнение функций по регулированию деятельности аудиторов (аудиторских фирм) во время выполнения ими обязанностей субъектов финансового мониторинга. Министерством установлены требования относительно проверки знаний в сфере противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма при составлении квалификационных экзаменов на получение квалификационного аттестата аудитора.

Функции надзора выполняют саморегулируемые организации (далее – СРО), которые внесены Министерством финансов РФ в реестр соответствующих организаций (например, Аудиторская палата России (далее – АПР), Российская Коллегия аудиторов и т.п.). СРО аудиторов, учитывая положение Федерального закона РФ «Об аудиторской деятельности» (далее – Закон РФ №115-ФЗ), имеют право устанавливать дополнительные требования к своим членам с целью обеспечения их ответственности при осуществлении аудиторской деятельности и проверять выполнение этих требований.

АПР разрабатывает программы проверки качества аудиторской деятельности и соблюдение профессиональной этики, норм Закона РФ №115-ФЗ. Кроме того, в надзорные функции АПР и других СРО аудиторов в России принадлежит утверждение программ повышения квалификации аудиторов и осуществление контроля за обязательным ежегодным обучением по этим программам на курсах в учреждениях образования и учебно-методических центрах, аккредитованных в СРО. Как свидетельствуют данные ежегодных отчетов АПР, программа повышения квалификации «Соблюдение требований Федерального закона «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» является одной из наиболее затребованных в России. АПР осуществляет надзор за соблюдением своими членами антилегализационного законодательства и может накладывать на них дисциплинарные взыскания в случаях его нарушения.

В странах ЕС также предусмотрено применения дисциплинарных и административных санкций за несоблюдение норм национального антилегализационного законодательства. Однако наложение этих взысканий на аудиторов осуществляется разными органами, в зависимости от того, кто именно выполняет надзорные или контрольные функции. Так, в Австрии, Бельгии, Великобритании, Италии, Латвии, Литве, Люксембурге, Румынии, Словакии, Словении, Венгрии, Чешской Республике и Швейцарии надзорными органами являются национальные институты профессиональных бухгалтеров, аудиторов, налоговых консультантов, которые и применяют к аудиторам дисциплинарные санкции. В некоторых странах (в частности, в Бельгии, Чешской Республике, Кипре, Венгрии, Румынии и Словении) эти институты могут (дополнительно) накладывать и административные взыскания, а также доводить дело до криминального суда (в Чешской Республике).

В случае если контролирующий орган является отличным от национальных профессиональных институтов, он может самостоятельно применять административные взыскания (например, в Австрии, Германии, Испании, Финляндии, Италии, Латвии, Люксембурге, Мальте, Нидерландах, Польше, Румынии, Словении, Словакии, Швейцарии и Норвегии) и дополнительно доводить дело до криминального суда (в частности, в Испании, Финляндии, Италии, Латвии, Люксембурге, Мальте, Нидерландах, Польше, Румынии и Норвегии). Кроме того, к аудиторам могут применяться и дисциплинарные взыскания.

Порядок дисциплинарных и административных взысканий к аудиторам за несоблюдение норм законодательства о борьбе с отмыванием средств и финансированием терроризма, согласно европейскому опыту, отличается от принятого в Украине. Положениями Закона №249-ІV эти полномочия переданы Министерству финансов. Кроме того, согласно п. 5 ст. 23 Закона №249-ІV, Минфин как субъект государственного финансового мониторинга «может ограничить, временно прекратить действие или аннулировать лицензию или другое специальное разрешение на право проведения определенных видов деятельности в порядке, установленном законом». Однако в случае нарушения аудитором (аудиторской фирмой) требований Закона №249-ІV Министерство финансов не имеет полномочий, в частности относительно ограничения или временного прекращения действия или аннулирования сертификата аудитора или исключения аудитора (аудиторской фирмы) из Реестра аудиторских фирм и аудиторов, который ведется Аудиторской палатой Украины (далее – АПУ). Ведь, согласно требованиям ст. 22 Закона №3152-XII, порядок применения к аудиторам (аудиторских фирм) любых взысканий является компетенцией исключительно АПУ.

С целью избежания этих и других противоречивых ситуаций, которые могут возникнуть на практике в связи с выполнением аудиторами (аудиторскими фирмами) не совсем присущих для них функций специально определенных СПФМ, нужно урегулировать действующие нормативно-правовые акты об аудиторской деятельности, прежде всего Закон №3152-XII, с нормами антилегализационного законодательства Украины. Это касается, в первую очередь, расширения круга обязанностей аудиторов (аудиторских фирм) путем включения в Закон №3152-XII положений относительно требования надлежащего выполнения ими обязанностей СПФМ, а также указание в законе, что предоставление аудиторами (аудиторскими фирмами) информации ГСФМУ не является нарушением принципа конфиденциальности.

Несомненно, ключевую роль в приведении в соответствие к требованиям международных стандартов нормативно-правового обеспечения деятельности аудиторов (аудиторских фирм) как СПФМ в Украине должны играть Минфин как субъект государственного финансового мониторинга, который осуществляет государственное регулирование и надзор в сфере предотвращения и противодействия легализации (отмыванию) доходов, полученных преступным путем, или финансированию терроризма относительно аудиторов и аудиторских фирм. Но, исходя из лучшего мирового опыта, к этому процессу должна приобщиться и АПУ, которая как орган регулирования и надзора в сфере аудиторской деятельности также должна оказывать методологическую помощь аудиторам и аудиторским фирмам в вопросах выполнения ими обязанностей СПФМ.

На данный момент в Украине отсутствует законодательная база, которая бы регулировала деятельность СРО. Проекты закона о саморегулируемых организациях находятся на рассмотрении в Верховной Раде, и решение по ним пока не принято. Но несмотря на это АПУ, согласно ст. 14 Закона №3152-XII, осуществляет относительно аудиторов (аудиторских фирм) регуляторную деятельность с учетом требований Закона Украины «О принципах государственной регуляторной политики в сфере хозяйственной деятельности» от 11.09.2003 г. №1160-IV и соблюдением принципов государственной регуляторной политики, определенных ст. 4 этого Закона.

Итак, АПУ как регулятор в сфере аудиторской деятельности должна принимать участие в регулировании спорных вопросов применения норм Закона №249-ІV относительно аудиторов (аудиторских фирм) как СПФМ.

С целью четкого распределения границ ответственности Минфина и АПУ относительно государственного регулирования и надзора за деятельностью аудиторов (аудиторских фирм) как СПФМ необходимо распределить между ними эти функции. Для этого нужно внести необходимые изменения в Закон №249-ІV и профильное законодательство об аудиторской деятельности, а также заключить в дальнейшем соглашение о сотрудничестве и взаимодействии между Минфином и АПУ.

В контексте оказания методологической помощи аудиторам и аудиторским фирмам в вопросах выполнения ими обязанностей СПФМ АПУ должна:

- внести изменения в порядок сертификации и ежегодного повышения квалификации аудиторов с целью учета требований Закона №249-ІV во время подготовки и повышения квалификации аудиторов, которые обязаны получить дополнительные знания и навыки в сфере предотвращения и противодействия легализации (отмыванию) доходов, полученных преступным путем, или финансированию терроризма;

- усовершенствовать порядок проведения внешнего контроля качества аудиторских услуг и Программу проверки системы контроля качества вопросов относительно соблюдения субъектами аудиторской деятельности норм Закона №249-ІV для выявления субъектов, имеющих недостатки в системе контроля качества, к которым в дальнейшем будут применяться дисциплинарные взыскания со стороны АПУ и внеплановые контрольные мероприятия со стороны Минфина;

- установить требования относительно информации, которую нужно регулярно предоставлять Министерству финансов о результатах проведенных АПУ проверок внешнего контроля качества аудиторских услуг для использования этих результатов во время формирования Минфином планов проверок (на основе распределения субъектов аудиторской деятельности по зонам риска). Это даст возможность оптимизировать количество проведенных министерством проверок аудиторов (аудиторских фирм) как СПФМ и повысить их результативность.

Если указанные предложения будут реализованы, появится возможность обеспечить урегулирование норм действующего антилегализационного законодательства и Закона №3152-XII с международными нормами. Вместе с тем это будет способствовать улучшению законодательного обеспечения процедуры надзора, который осуществляется Минфином относительно аудиторов (аудиторских фирм) как СПФМ, и эффективности выполнения функций регулирования и надзора в сфере аудиторской деятельности в целом.

Main