Приобрети журнал - получи консультацию экспертов

.jpg)

№4(2012)

Продовжуючи нашу тему щодо розробки контролю якості на аудиторській Фірмі, у даній статті ми розкриємо не менш важливий елемент системи контролю якості – «Прийняття та продовження стосунків з клієнтами і конкретних завдань» та впровадження аудиторською Фірмою такої політики і процедур, які б надали достатню впевненість, що Фірма прийме чи продовжить завдання та взаємовідносини лише в тому разі,

якщо вона:

Саме для того, щоб якісно надавати послуги та позбавити себе можливих ризиків, пов’язаних з проведенням аудиту, Фірмі необхідно отримати вищезазначені запевнення до прийняття кожного завдання.

Згідно з МСКЯ1, Фірма повинна встановити такі політику і процедури щодо продовження стосунків з клієнтами та продовження виконання завдання, які вимагають, щоб Фірма:

отримала таку інформацію, яку вона вважає потрібною до того, як прийме завдання від нового клієнта, при вирішенні питання, чи продовжувати стосунки з клієнтом або приймати нове завдання від існуючого клієнта;

визначила, чи припустимо приймати завдання від нового чи існуючого клієнта при ідентифікації потенційного конфлікту інтересів;

документувала, як було вирішено, наведені вище питання, якщо їх було ідентифіковано, та Фірма вирішила прийняти конкретне завдання, нового клієнта або продовжити стосунки з існуючим клієнтом.

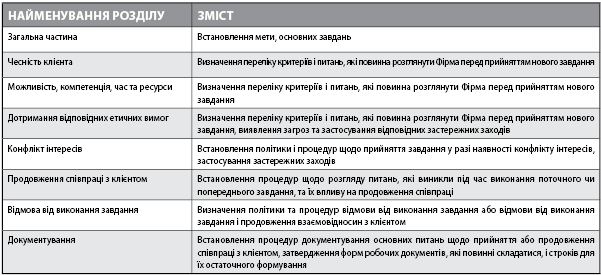

Розроблена політика і процедури щодо прийняття та продовження стосунків з клієнтами включає в себе наступні складові:

встановлення переліку критеріїв і питань, необхідних для вивчення під час оцінки клієнта;

зазначення методів вивчення клієнта (опитування, анкетування, складання листів);

затвердження форм анкет, опитувальних листів, запитів, адресованих банкам, попередньому аудитору, третім особам тощо;

затвердження форм документального оформлення результатів і зроблених висновків;

встановлення відповідальної особи за оцінку клієнта, час виконання, порядок доведення отриманої інформації до членів групи з завдання.

Політика аудиторської Фірми щодо прийняття та продовження стосунків з клієнтами і конкретних завдань може складатися з наступних розділів (наводимо як приклад):

Стосовно переліку критеріїв та питань, необхідних для вивчення до прийняття нового завдання або продовження співпраці з клієнтом, Фірма може розглядати наступні:

Щодо чесності клієнта:

ділова репутація власників клієнта;

ключове керівництво, пов’язані сторони та найвище керівництво клієнта;

характер діяльності клієнта та його ділова практика;

інформація щодо ставлення головних власників клієнта, ключового та найвищого керівництва до таких питань, як не відповідне тлумачення стандартів обліку та середовища внутрішнього контролю;

чи агресивно клієнт наполягає на зменшенні гонорарів Фірми;

ознаки, що обсяг роботи невиправдано обмежується;

ознаки, що клієнт може бути задіяним у відмиванні грошей чи іншій злочинній діяльності;

підстави запропонованого призначення Фірми та відмову від повторного призначення попередньої Фірми.

Для того щоб упевнитися, що інформація, яка отримана від клієнта, достовірна, Фірма може розглянути можливість одержати ключові підтвердження такої інформації з додаткових джерел або у третіх осіб. Наприклад, подібну інформацію можна отримати з даних фінансової звітності за попередній звітний період, податкової звітності, звітів по кредитах і обговорень з банкірами, юристами і т.д. Не зайвим буде пошук необхідної початкової інформації у відповідних базах даних.

Обов’язковими процедурами під час вивчення порядності клієнта є ідентифікація та оцінка ризиків суттєвого викривлення внаслідок шахрайства чи помилки на рівні фінансових звітів і тверджень через розуміння суб’єкта господарювання і його середовища, а також розробка і впровадження дій у відповідь на оцінені ризики.

Під час здійснення судження щодо того, які ризики є значними, аудитор повинен проаналізувати щонайменше наступні питання:

чи є ризик ризиком шахрайства,

чи пов’язаний ризик із нещодавніми значними економічними, обліковими та іншими обставинами та потребує особливої уваги;

складність здійснюваних операцій;

чи має такий ризик відношення до значних операцій з пов’язаними сторонами;

рівень суб’єктивності при здійсненні оцінки фінансової інформації, що стосується ризику;

чи включає ризик значні операції, що виходять за межі звичайної господарської діяльності суб’єкта господарювання або є незвичайними.

Проведені процедури щодо оцінки ризику суттєвого викривлення оформлюються відповідними робочими документами, у яких зазначаються зроблені висновки та рівень встановленого аудиторського ризику, а також, чи є він прийнятним щодо подальшого виконання завдання Фірмою.

Щодо компетентності, можливостей, ресурсів та часу:

знання персоналом Фірми відповідної галузі або предмету;

досвід персоналу Фірми у застосуванні відповідних вимог законодавства чи звітності та здатність ефективно набувати необхідний досвід і знання;

наявність у Фірми достатньої кількості співробітників з потрібними можливостями та компетенцією;

наявність, у разі потреби, експертів;

наявність осіб, що відповідають критеріям і вимогам виконання перевірок контролю якості виконання завдань, якщо це необхідно;

можливість Фірми виконати завдання у встановлені терміни.

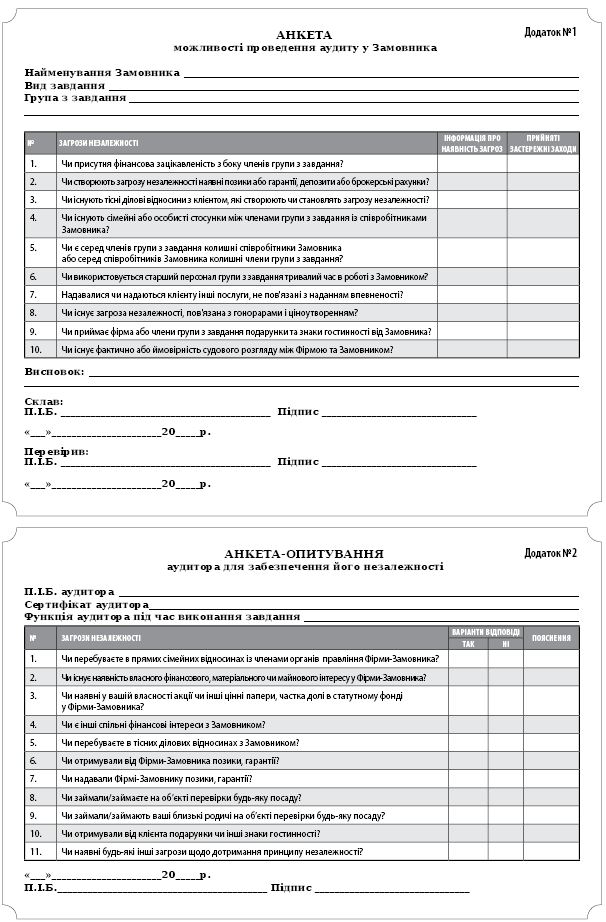

Щодо дотримання відповідних етичних вимог, Фірма зобов’язана розглянути питання, чи не створить таке прийняття та продовження стосунків з клієнтом загроз недотримання етичних принципів, та у разі виявлення оцінити їх суттєвість (Додаток 1). Також Фірмі необхідно отримати від усіх членів групи завдання з надання впевненості письмове підтвердження щодо дотримання принципу незалежності по відношенню до потенційного клієнта (Додаток 2).

Якщо виявлені загрози є значними, слід розглянути можливі застережні заходи та їх належне застосування для усунення або зменшення загроз до прийнятного рівня. Відповідними застережними заходами може бути отримання знання й розуміння клієнта, його власників, менеджерів та осіб, які відповідають за найвище управління та його ділову діяльність, або забезпечення зобов’язання з боку клієнта вдосконалити корпоративне управління або внутрішній контроль. У випадках, коли зменшення загроз до прийнятного рівня неможливе, Фірма має відмовитися від прийняття клієнта.

На виконання розділу 220 Кодексу етики, Фірма зобов’язана розглянути, чи не викличе прийняття завдання від нового або існуючого клієнта фактичного чи уявного конфлікту інтересів. Подібні обставини можуть викликати появу загроз недотримання етичних принципів. Наприклад, загроза об’єктивності або збереження конфіденційності може створюватися, коли Фірма надає послуги клієнтам, інтереси яких конфліктують, або клієнтам, які виступають сторонами спору щодо конкретного питання або операції.

Крім того, на рішення щодо прийняття нового клієнта або продовження співпраці з клієнтом може вплинути ціноутворення або порядок оплати гонорару аудиторській Фірмі. Наприклад, загрози власного інтересу можуть виникнути у разі:

якщо загальний гонорар, що сплачується клієнтом з надання впевненості, являє собою велику частину загальних гонорарів Фірми;

коли гонорар за професійні послуги залишається несплаченим до подання висновку з надання впевненості;

якщо Фірма отримує завдання з надання впевненості за значно менший гонорар, ніж сплачений попередній фірмі;

коли сума гонорару залежить від результату роботи (так званий умовний гонорар).

Щодо кожних виявлених загроз, Фірмі необхідно оцінити їх значущість, визначити і вжити відповідних застережних заходів задля їх усунення або зменшення до прийнятного рівня.

Вирішення питання продовження співпраці із клієнтом включає також розгляд важливих питань, які виникли під час виконання минулих завдань чи поточного завдання, та їх вплив на продовження стосунків. Наприклад, клієнт може розширити свій бізнес та розпочати діяльність у сфері, в якій Фірма не має необхідних знань чи досвіду, відсутній час та необхідні ресурси для ознайомлення та вивчення нової галузі діяльності. У такому разі Фірмі необхідно відмовитися від прийняття завдання.

Політика та процедури відмови від виконання завдання повинні розглядати такі питання, як:

обговорення з управлінським персоналом клієнта дій, які зобов’язана здійснити Фірма, на підставі важливих фактів і обставин;

обговорення з відповідним рівнем управлінського персоналу клієнта відмови від виконання завдання та підстав для цього;

розгляд наявності професійних, законодавчих чи юридичних вимог до Фірми щодо продовження завдання або щодо повідомлення регуляторних органів стосовно відмови від виконання завдання та підстав для відмови;

документування важливих питань, консультацій, висновків та підґрунтя для висновків.

Якщо Фірма отримує інформацію, яка змусила б її відмовитися від виконання завдання у випадку, коли така інформація була б отримана раніше, політика та процедури Фірми щодо продовження виконання завдання і співпраці з клієнтом мають включати розгляд:

професійної та юридичної відповідальності, що виникає за даних обставин, включно із наявністю вимоги до Фірми повідомити про це особу чи осіб, які призначили Фірму, або в деяких випадках регуляторні органи;

можливості відмови від виконання завдання та відмови від продовження взаємовідносин з клієнтом.

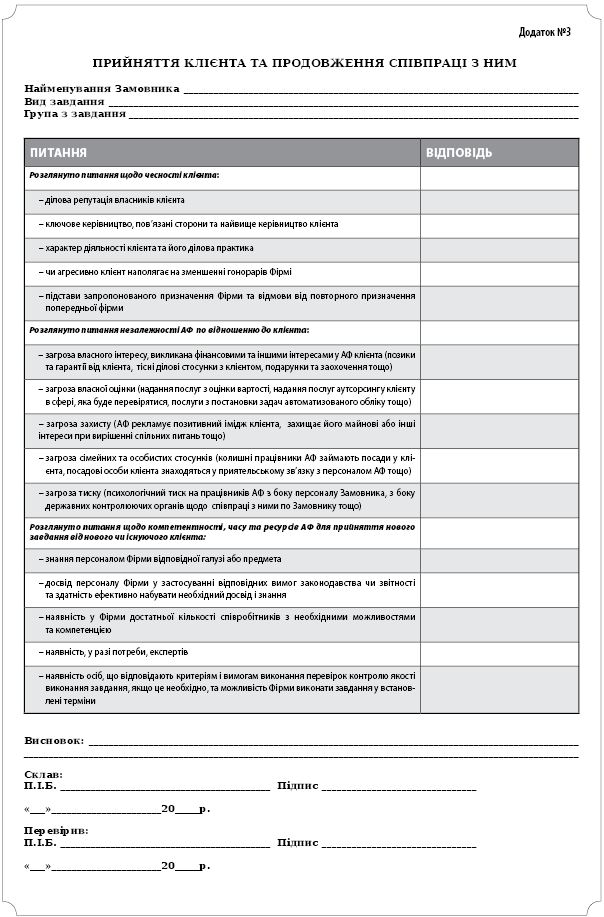

Всі робочі документи щодо проведених процедур прийняття та продовження співпраці з клієнтом формуються Фірмою в окремому файлі, незалежно від того, чи прийнято рішення про подальшу співпрацю з клієнтом чи, навпаки, клієнту відмовлено у наданні послуг. Нижче ми наводимо для прикладу узагальнюючий робочий документ щодо прийняття та продовження стосунків з клієнтом (Додаток 3).

Результатом прийнятого Фірмою рішення про можливість прийняття завдання з надання впевненості є складання Листа-зобов’язання відповідно до МСА 210 та надіслання його клієнту. Підписання Листа-зобов’язання важливо для обох

сторін, оскільки умови, обумовлені в ньому, допомагають уникати непорозумінь у подальшій співпраці щодо аудиту.

Main