Приобрети журнал - получи консультацию экспертов

№6(2012)

Одним із дієвих інструментів оцінки ефективності фінансування галузей бюджетної сфери виступає програмно-цільовий метод бюджетування. Якщо на рівні державного бюджету цей метод впроваджений із 2002 року і дає змогу, зокрема, систематизувати видаткову частину у вигляді програм, то для місцевих бюджетів він лише запроваджується і перебуває у стадії експерименту. Про те, наскільки ефективний такий підхід до бюджетування, які він має переваги і недоліки, розмірковує кандидат економічних наук Олександр Шишко.

Нині можна стверджувати, що вже зроблено перші кроки до широкого впровадження програмно-цільового методу (далі – ПЦМ) бюджетування на місцевому рівні. Відповідно до положень Концепції реформування місцевих бюджетів та Концепції застосування програмно-цільового методу в бюджетному процесі в рамках роботи Міжвідомчої робочої групи, створеної при Міністерстві фінансів України, спільними наказами Мінфіну та профільних міністерств (Міністерства праці та соціальної політики, Міністерства у справах сім’ї, молоді та спорту, Міністерства культури і туризму) затверджено Типові переліки бюджетних програм та результативних показників їхнього виконання для місцевих бюджетів за галузями. Сюди увійшли освіта, охорона здоров’я, соціальний захист і соціальне забезпечення, фізична культура та спорт, культура, соціальний захист сім’ї, дітей та молоді. Також окремим наказом Міністерства фінансів України затверджено типовий перелік бюджетних програм та результативних показників їхнього виконання для місцевих бюджетів у сфері державного управління.

Типові переліки бюджетних програм містять мету, завдання та результативні показники до кожної програми. При цьому в процесі їхнього складання перелік завдань та результативних показників може уточнюватися і розширюватися. Список програм кожної галузі в основному ґрунтується на кодах тимчасової класифікації видатків і кредитування місцевих бюджетів (далі – КТКВК), але в деяких випадках у межах одного коду КТКВК визначено декілька програм. Виходячи з цього, можна зробити висновок, що комплекс бюджетних програм, які враховують особливості фінансування бюджетних послуг кожної галузі суспільних відносин, сформовано. Хоча такий підхід можна назвати дещо формалізованим, однак його перевага у тому, що він здатний забезпечити єдину методологічну основу для впровадження ПЦМ для місцевих бюджетів, що особливо важливо в частині делегованих органам місцевого самоврядування повноважень.

Кількість результативних показників та їхнє представлення за групами (затрат, продукту, ефективності, якості) обумовлюється специфікою бюджетної програми та має задовольнити потреби аналізу виконання бюджетної програми. Тобто слід застосовувати ті результативні показники, які найкраще відображають досягнення встановленої мети, виконання завдань та напрямів використання бюджетних коштів. Об’єктивно найбільш інформативними є результативні показники ефективності та якості, що забезпечує вищий пріоритет їхнього використання. Проте при формуванні типових переліків перевагу надано іншим критеріям – затратам та продукту (табл. 1). Вважається, що запропоновані показники якості потребують доопрацювання, оскільки не повністю дають змогу оцінити якість суспільних послуг, наданих в межах бюджетної програми. Водночас кількість визначених показників ефективності та якості також обумовлена специфікою кожної галузі та особливістю кожної бюджетної програми.

Якщо проаналізувати детальніше затверджені Типові переліки бюджетних програм, то можна виявити певні недоліки. Наприклад, плутанину викликає значна кількість бюджетних програм та результативних показників їхнього виконання. За даними Інституту бюджету та соціально-економічних досліджень (ІБСЕД), орієнтована кількість бюджетних програм для майже 692 бюджетів – більш ніж 58 тисяч. Приблизне число показників результативності за типовими бюджетними програмами – понад 8 тисяч.

Тому цілком імовірно, що проведення аналізу інформації щодо планових та фактичних результативних показників виконання бюджетних програм буде ускладнене. Такий стан речей не дасть можливості повною мірою використати потенціал програмно-цільового методу бюджетування для місцевих бюджетів. Проте ситуацію можна виправити. Наприклад, у Міністерстві фінансів України вважають, що для найкращої інформативності кожна з підпрограм може бути представлена оптимальним набором, який міститиме не більше шести результативних показників, що відображають її основні характеристики – по одному показнику затрат і продукту та по два показники ефективності та якості.

Національним планом дій на 2012 рік щодо впровадження Програми економічних реформ на 2012-2014 роки «Заможне суспільство, конкурентоспроможна економіка, ефективна держава» передбачено продовження заходів щодо запровадження програмно-цільового методу бюджетування для місцевих бюджетів. Найперше – це власне удосконалення нормативно-правової та методологічної баз. Без сумніву, інструментарій ПЦМ потребує удосконалення, проте, на мій погляд, насамперед необхідно унормувати концептуальні засади його використання. Потрібно визначити, які практичні результати очікуються від його запровадження, зокрема при організації бюджетного процесу, а також при оцінці використання бюджетних коштів безпосередньо отримувачами суспільних послуг.

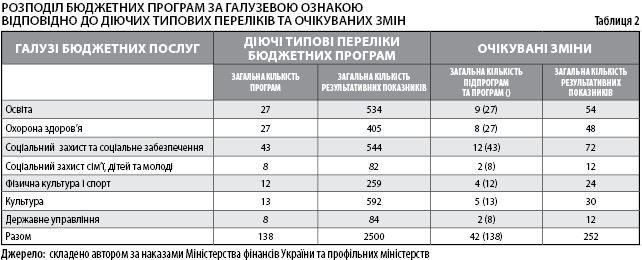

Як це можна забезпечити практично? Для ефективного використання типових бюджетних програм слід упорядкувати і зменшити їхню кількість, виділити в складі таких програм окремі підпрограми в розрізі КФКВ (кодів функціональної класифікації видатків). У таблиці 2 наведено розподіл кількості запропонованих результативних показників у рамках затверджених переліків бюджетних програм та очікуваних змін.

Вважаю, що потрібен саме такий підхід, адже він дасть змогу підвищити ефективність використання бюджетних коштів підпрограм у межах однієї програми, зменшити організаційне навантаження на відповідальних виконавців бюджетних програм у випадку внесення змін до рішень про місцевий бюджет. Наприклад, якщо потрібне незначне коригування бюджетних призначень за певною бюджетною підпрограмою, відповідальний виконавець може здійснити перерозподіл видатків між підпрограмами в межах незмінного обсягу призначень за бюджетною програмою.

Окрім цього, в умовах впровадження планування видаткової частини місцевих бюджетів на основі обсягу та вартості суспільної послуги необхідно не тільки зменшити, але й переглянути перелік результативних показників бюджетних програм, оскільки ці критерії відтворюють, насамперед, забезпеченість громадян мережею бюджетних установ. Слід враховувати, що наявність такої мережі та відповідного персоналу є лише необхідною умовою надання суспільної послуги, проте не забезпечує достатній рівень її якості.

Загалом у процесі впровадження ПЦМ може виникнути низка труднощів. Насамперед непокоїть недостатність інформації про нормування витрат на здійснення діяльності установ, організацій бюджетної сфери. Видатки структуруються за економічною класифікацією, яка не полегшує процес розробки місцевого бюджету за ПЦМ бюджетування. Навпаки, як свідчить очікуване введення бюджетних підпрограм, розподіл видатків за різними галузевими програмами – це складне та працемістке завдання. Труднощі створює і те, що за кожною галуззю окремо не передбачені адміністративні витрати, такі як централізований бухгалтерський облік чи загальне управління. У результаті буде важко провести оцінку загальних адміністративних витрат за певними програмами, де не передбачається розрахунок показників якості.

У галузі державного управління бюджетні програми та їхні результативні показники комплексно охоплюють видатки галузі: утримання органів місцевого самоврядування, їхніх виконавчих органів та забезпечення діяльності депутатів місцевих рад. Результативні показники цих програм, зокрема показники якості зорієнтовані на прийнятті/виконанні/опрацюванні нормативних актів, доручень, листів, звернень, заяв, скарг у їхній загальній кількості. Такий формалізований підхід, однак, лише частково відтворює ефективність видатків цієї галузі, оскільки ефективність та результативність діяльності вищезазначених органів позначається, насамперед, на якості бюджетних послуг інших галузей.

Зарубіжний досвід складання і виконання бюджетів місцевого самоврядування за програмно-цільовим методом (ПЦМ) засвідчує відносну складність впровадження, але зручність та високу ефективність використання цього методу. Запровадження ПЦМ можливе для окремих структурних підрозділів місцевих органів виконавчої влади (департаментів або управлінь із визначеною сферою відповідальності) або ж органу місцевого самоврядування загалом. Крім того, можливе поступове інституційне перетворення бюджетного процесу під ПЦМ для місцевих бюджетів, що включатиме формування сукупності бюджетних та соціально-економічних показників для бюджетних програм відповідно до показників соціальних стандартів, упорядкування системи звітної інформації про виконання бюджетних програм, узгодження положень бюджетних програм із середньостроковими планами та програмами.

Тому впровадження ПЦМ в бюджетний процес не обмежується винятковим складанням паспортів бюджетних програм, переглядом складу їх результативних показників, звітуванням про їхнє виконання, а потребує упорядкування всіх елементів бюджетної системи з метою представлення результатів використання бюджетних коштів безпосереднім споживачам бюджетних послуг. В іншому разі використання цього методу не принесе очікуваних змін, а зведеться до «боротьби за показники» в органах державної влади та органах місцевого самоврядування.

Ефективність реалізації таких програм повинна відображатися у виконанні планових показників якості інших бюджетних програм галузі. Але оцінка продуктивності – складне завдання для окремих сфер, наприклад, державного управління, де результати виконання програм складно виміряти кількісно, на відміну від інших галузей. Ситуацію ускладнює й те, що у сфері державного управління нині відсутні відповідні алгоритми збору та обробки інформації про виконання, хоча, наприклад, у галузі охорони здоров’я така інформація доступна.

Main