Приобрети журнал - получи консультацию экспертов

№6(2012)

Останнім часом податковому законодавству України, на жаль, не притаманна стабільність, а деякі податкові норми мають нечітке викладення та неоднозначне трактування. Тому все більшої актуальності набувають звернення платників податків до органів Державної податкової служби (далі – ДПС) стосовно отримання роз’яснень положень діючого податкового законодавства.

Підпунктом 17.1.1 п. 17.1 ст. 17 ПКУ1 передбачено право платника податку на безоплатне отримання в органах державної податкової служби та в органах митної служби, у тому числі і через мережу Інтернет, інформації про податки та збори і нормативно-правові акти, що їх регулюють, порядок обліку та сплати податків та зборів, права та обов’язки платників податків, повноваження контролюючих органів та їх посадових осіб щодо здійснення податкового контролю.

Відповідно до п. 52.1 ст. 52 ПКУ, за зверненням платників податків контролюючі органи надають безоплатно консультації з питань практичного використання окремих норм податкового законодавства протягом 30 календарних днів, що настають за днем отримання такого звернення даним контролюючим органом. Якщо впродовж зазначеного терміну платник податків не отримав відповідь, він має право оскаржити бездіяльність податкового органу в загальному порядку.

Поняття податкової консультації розкривається в п.п. 14.1.172 п. 14.1 ст. 14 ПКУ, згідно з яким податкова консультація – допомога контролюючого органу конкретному платнику податків стосовно практичного використання конкретної норми закону або нормативно-правового акта з питань адміністрування податків чи зборів, контроль за справлянням яких покладено на такий контролюючий орган.

Податкова консультація має індивідуальний характер і може використовуватися виключно платником податків, якому надано таку консультацію (п. 52.2 ст. 52 ПКУ).

Згідно з п. 53.1 ст. 53 ПКУ, не може бути притягнуто до відповідальності платника податків, який діяв відповідно до податкової консультації, наданої йому у письмовій або електронній формі, а також узагальнюючої податкової консультації, зокрема, на підставі того, що у майбутньому така податкова консультація або узагальнююча податкова консультація була змінена або скасована.

Отже, платник податків, посадові особи платника податків не можуть бути притягнуті до фінансової, адміністративної чи кримінальної відповідальності у випадку, якщо порушення податкового законодавства було викликано правозастосуванням письмової податкової консультації.

В даній статті ми розглянемо відповіді органів ДПС на отримані запити, адресовані конкретному платнику податків.

І хоча нижчезазначені консультації носять індивідуальний характер, водночас вони надають можливість зрозуміти позицію ДПС стосовно практичного застосування норм податкового законодавства в конкретних випадках.

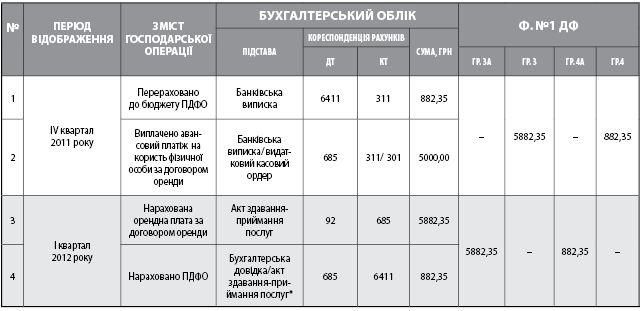

Порядок заповнення податкового розрахунку за ф. №1 ДФ2 у випадку перерахування попередньої оплати на користь фізичної особи

Ситуація

Перед платником податків (юридичною особою – орендарем), який умовами укладеного договору оренди з фізичною особою, що не є суб’єктом підприємницької діяльності, зобов’язаний вносити орендну плату авансом у поточному місяці за наступний, постало питання, як правильно заповнити податковий розрахунок за ф. №1 ДФ, якщо авансова сплата орендної плати на користь фізичної особи відбулася в одному звітному періоді, а сам факт отримання орендних послуг, що за умовами договору має бути підтверджено актом здавання-приймання послуг, відбудеться в наступному звітному періоді.

За умовами запиту авансовий платіж на користь фізичної особи за договором оренди складає 5882,35 грн. 28 грудня 2011 року платником податку (орендарем), що виступає податковим агентом по відношенню до такої фізичної особи, із суми авансового платежу, передбаченого договором, було утримано та перераховано до бюджету податок із доходів фізичних осіб у сумі 882,35 грн, а решта – 5000,00 грн виплачена фізичній особі орендодавцю. Факт отримання послуг оренди підтверджено актом виконаних робіт, що датований 31 січням 2012 року.

Питання платника податків

1. Яким чином і в яких сумах відображаються у податкових розрахунках за ф. №1 ДФ за IV квартал 2011 року та І квартал 2012 року в графі 3а «Сума нарахованого доходу» та графі 3 «Сума виплаченого доходу» доходи фізичної особи – орендодавця, якщо дохід нараховано та виплачено податковим агентом у різних кварталах?

2. Яким чином і в яких сумах відображається у податкових розрахунках за ф. № 1 ДФ за IV квартал 2011 року та І квартал 2012 року в графі 4а «Сума нарахованого податку» та графі 4 «Сума перерахованого податку» податок на доходи фізичних осіб (далі – ПДФО), якщо податковим агентом нараховано та виплачено дохід фізичній особі – орендодавцю в різних кварталах, а ПДФО утримано та перераховано до бюджету в IV кварталі 2011 року?

Відповідь органу ДПС

1. У даному випадку підприємство у податковому розрахунку за ф. №1 ДФ за IV квартал 2011 року графу 3а «Сума нарахованого доходу» не заповнює, а у графі 3 «Сума виплаченого доходу» відображається виплачений дохід фізичній особі (без утримання податку) у сумі 5882,35 грн.

Графа 4а «Сума нарахованого податку» не заповнюється, а у графі 4 «Сума перерахованого податку» відображається 882,35 грн.

2. У податковому розрахунку за І квартал 2012 року у графі 3а «Сума нарахованого доходу» відображається дохід фізичної особи – орендодавця у сумі 5882,35 грн, а графа 3 «Сума виплаченого доходу» в даному випадку не заповнюється.

У графі 4а «Сума нарахованого податку» відображається 882,35 грн, а графа 4 «Сума перерахованого податку» в даному випадку не заповнюється.

Така відповідь органу ДПС може порадувати платника податку, адже сума нарахованого доходу на користь фізичної особи – орендодавця як в регістрах бухгалтерського обліку (а в подальшому у фінансовій звітності), так і в податковому розрахунку за ф. №1 ДФ буде відображена в одному звітному періоді (І кварталі 2012 року), і підтвердженням такого нарахування буде первинний документ – акт здавання-приймання послуг.

Більш наглядно дану ситуацію можна представити у вигляді таблиці.

Порядок оподаткування поворотної фінансової допомоги, неповернутої у встановлений умовами договору термін

Ситуація

У платника податку на кінець звітного кварталу обліковується сума неповернутої поворотної фінансової допомоги, отриманої у попередньому звітному періоді від платника податку на прибуток на загальній системі оподаткування. Термін дії договору користування такою допомогою скінчився у середині такого звітного кварталу до його завершення. За роз’ясненням даної ситуації платник податку звернувся до органу ДПС.

Питання

Чи потрібно нараховувати умовні відсотки на суму поворотної фінансової допомоги, що отримана від платника податку на прибуток на загальній системі оподаткування та залишилася неповернутою на кінець звітного періоду, якщо термін дії договору користування такою допомогою скінчився до закінчення такого звітного періоду?

Відповідь органу ДПС

У відповідь на надісланий запит до органів ДПС платником податку було отримано наступне роз’яснення: «Якщо поворотна фінансова допомога отримана від особи, що є платником податку на загальних підставах, не була повернута після закінчення дії договору і термін дії договору не було продовжено, то після закінчення строку позовної давності (1095 днів) від дати закінчення договору сума неповерненої фінансової допомоги набуває статусу безповоротної та підлягає включенню до доходу платника податку на підставі п.п. 14.1.257 п. 14.1 ст. 14 ПКУ. При цьому платник податку припиняє нарахування умовних відсотків на суму поворотної фінансової допомоги на день закінчення дії договору».

В наданій платнику податків консультації орган ДПС дотримався не фіскальної позиції, що на руку платнику податків, адже нормами ПКУ не передбачено звільнення платника податку від обов’язку розраховувати умовні відсотки на суму неповернутої на кінець звітного кварталу поворотної фінансової допомоги у разі закінчення терміну дії договору користування такою допомогою до закінчення такого звітного кварталу.

Особливості нарахування умовних відсотків на суму поворотної фінансової допомоги, повернутої в середині наступного кварталу

Ситуація

Платник податку отримав поворотну фінансову допомогу від платника податку на прибуток на загальних підставах та повертає її повністю в середині наступного звітного кварталу. За роз’ясненням порядку оподаткування такої отриманої поворотної фінансової допомоги в періоді її повернення платник податку звернувся до органів ДПС.

Питання

У разі якщо поворотна фінансова допомога отримана в одному звітному періоді, а повернута в середині наступного звітного періоду, чи потрібно нараховувати умовні відсотки за дні користування такою фінансовою допомогою у наступному звітному періоді при відсутності залишку на кінець такого звітного періоду?

Відповідь органу ДПС

Процитувавши статті ПКУ, у додатку до відповіді було надано приклад розрахунку умовних відсотків, який офіційно опублікований у «Віснику податкової служби України» за вересень 2011 року, №36, на підставі якого можна зробити висновок, що умовні відсотки за дні користування фінансовою допомогою у наступному звітному періоді при відсутності залишку на кінець такого звітного періоду підлягають нарахуванню. Водночас, у наступному номері згаданого журналу за квітень 2012 року, №16, наведено приклад розрахунку умовних відсотків, що суперечить попередньому.

Проте нормами ПКУ у ситуації, з якою звернувся за роз’ясненням до органу ДПС платник податку, нарахування умовних відсотків не передбачено,оскільки основна умова для такого нарахування – наявність заборгованості на кінець звітного періоду – відсутня.

Отже, якщо ви опинилися в подібній із платником податку ситуації та прийняли рішення не нараховувати умовні відсотки, будьте готові відстоювати своє право в судовому порядку. Інакше, якщо ви маєте достатньо податкових витрат, краще такі відсотки нарахувати.

Таким чином, у випадку коли норма податкового законодавства є неоднозначною і виникають альтернативні варіанти щодо її практичного застосування, звертайтеся за роз’ясненням до органів ДПС та дійте відповідно до наданої податкової консультації. Якщо отримана вами консультація суперечить нормам податкового законодавства, оскаржуйте її в судовому порядку та вимагайте надання нової.

Main