Приобрети журнал - получи консультацию экспертов

.jpg)

№7(18)(2013)

Нерідко на підприємстві виникають питання: чи можна надати працівнику матеріальну допомогу, як її оформити документально та які наслідки очікуватимуть підприємство з податкової точки зору? Куди віднести цю допомогу в бухгалтерському обліку – до фонду оплати праці чи зразу до витрат?

На ці та інші запитання ми постараємось відповісти в даній публікації.

Отже, почнемо з визначення, що таке матеріальна допомога, та відразу зазначимо, що чинне законодавство України такого визначення не містить, до того ж, чіткий перелік видів матеріальної допомоги в нормативних документах теж відсутній.

Зміст матеріальної допомоги полягає у виплаті коштів фізичним особам як заохочення або компенсації на оздоровлення, оплату лікування, у зв’язку з сімейними обставинами тощо.

Відповідно до Інструкції № 51, матеріальна допомога поділяється на:

Відповідно до Інструкції № 5, матеріальна допомога систематичного характеру включається до фонду оплати праці, а виплати допомоги разового характеру – не належать до фонду оплати праці.

Водночас нормами Податкового кодексу України № 2755-VI від 02.12.2010 р. (р. 3, 4) передбачено такі види допомоги:

оподатковувана матеріальна допомога (та, що включається до ФОП);

неоподатковувана допомога:

допомога на лікування та медичне обслуговування (пп. 165.1.19 ПКУ);

допомога на поховання (пп. 165.1.22 ПКУ);

благодійна допомога:

– цільова – надається за певних умов та визначених напрямків витрачання (пп. 170.7.1, пп. 170.7.4 ПКУ);

– нецільова – надається без умов та напрямків витрачання (пп. 170.7.1, пп. 170.7.3 ПКУ).

Виходячи з вищенаведеного, можна зробити висновок, що для правильного обліку матеріальної допомоги бухгалтеру необхідно чітко визначитися з її основними ознаками: систематичність, наявність можливості такої виплати в колективному (трудовому) договорі, умови і напрямки її використання.

Первинний облік

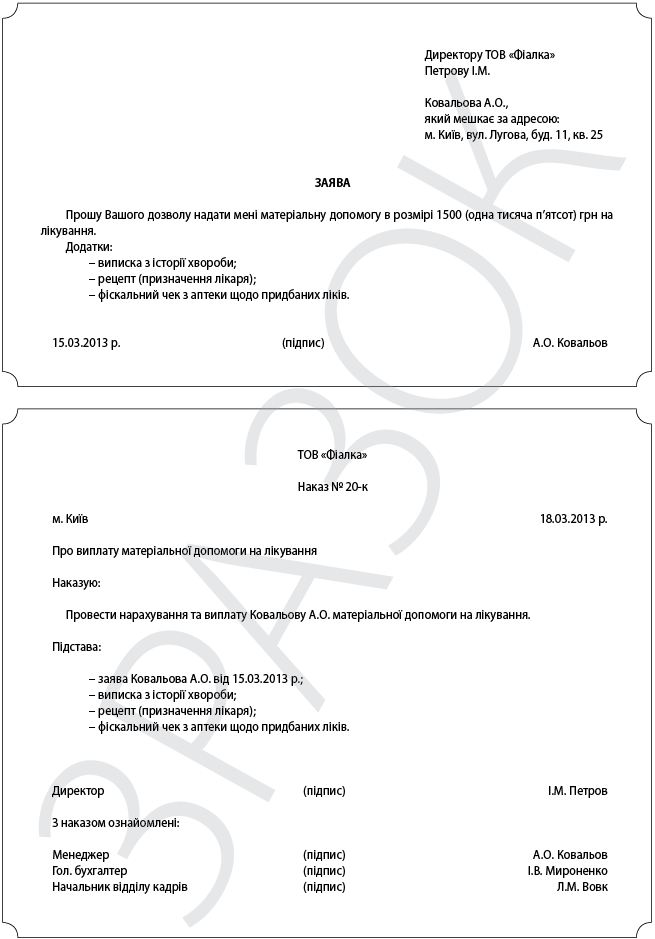

Підставою для надання систематичної матеріальної допомоги є наступні документи:

Далі наводимо приклади заяви та наказу щодо надання матеріальної допомоги:

Бухгалтерський облік

Відповідно до п. 23 П(С)БО 16 «Витрати», матеріальна допомога, яка включається (відноситься) до фонду оплати праці, включається до витрат підприємства з оплати праці.

Під час її нарахування здійснюється бухгалтерський запис: Дт 23, 91, 92, 93 – Кт 661 «Розрахунки з оплати праці».

А в разі застосування 8-го класу рахунків – Дт 81 «Витрати на оплату праці» – Кт 661 «Розрахунки з оплати праці».

Матеріальна допомога, яка не відноситься до ФОП, включається в інші операційні витрати підприємства з відповідним нарахуванням за рахунками:

949 «Інші витрати операційної діяльності» в кореспонденції з Кт 663 «Розрахунки за іншими виплатами» в разі надання допомоги працівникам підприємства;

949 «Інші витрати операційної діяльності» в кореспонденції з Кт 685 «Розрахунки з іншими кредиторами» в разі надання допомоги не працівникам підприємства.

У фінансовій звітності витрати на виплату допомоги відображаються у формах:

ф. № 2 «Звіт про фінансові результати (Звіт про сукупний дохід)» – рядок 2050, 2130, 2150, 2180, 2505;

ф. № 2-м «Фінансовий звіт суб’єкта малого підприємництва» – рядок 090.

Податковий облік

ПДФО

Як ми зазначили вище, податкові органи розрізняють оподатковувану матеріальну допомогу та неоподатковувану.

До оподатковуваної матеріальної допомоги відноситься матеріальна допомога систематичного характеру, яка входить до складу ФОП.

Так, відповідно до листа ДПАУ № 11552/6/17-0715 від 22.06.2011 р., «якщо матеріальна допомога має систематичний характер і надається всім або більшості працівників, при цьому її виплати передбачені положеннями про оплату праці найманих працівників (колективним договором, галузевою угодою тощо), прийнятими згідно з нормами трудового законодавства, то така матеріальна допомога з метою оподаткування прирівнюється до заробітної плати і вся сума такої допомоги включається до загального місячного оподатковуваного доходу платника податку та оподатковується за ставками, встановленими

п. 167.1 ПКУ».

Тобто, за дотримання таких умов, як:

Щодо відображення у звітності за формою 1-ДФ, то така виплата зазначається за кодом «101».

До неоподатковуваної матеріальної допомоги відноситься:

Підтверджувальними документами в цьому випадку є:

Допомога на поховання

У разі дотримання певних умов даний вид допомоги не підлягає оподаткуванню згідно з пп. 165.1.22 ПКУ:

У даному випадку слід зазначити, що сума перевищення граничного розміру підлягає оподаткуванню ПДФО на загальних підставах. А коли видається допомога на поховання померлого родича, вона підлягає оподаткуванню ПДФО за ставками 15(17) % в повному обсязі.

У формі 1-ДФ дана допомога відображається за кодом «146», а сума перевищення дозволеного розміру – за кодом «126»;

Нецільова допомога

Відповідно до пп. 170.7.3 ПКУ, така допомога не підлягає оподаткуванню, якщо:

Сума перевищення матеріальної допомоги над встановленим ПКУ граничним розміром включається до загального місячного (річного) оподатковуваного доходу.

До того ж, у даному випадку платник податку зобов’язаний подати річну податкову декларацію із зазначенням всієї отриманої протягом податкового періоду суми нецільової благодійної допомоги.

У звітності за формою 1-ДФ нецільова благодійна допомога відображається за кодом «169», а в разі перевищення граничного розміру всю суму необхідно відобразити за кодом «126»;

Цільова допомога

Згідно з абз. а) пп. 170.7.4 ПКУ цільова допомога не підлягає оподаткуванню ПДФО у випадку,

якщо:

– закладу охорони здоров’я для компенсації вартості платних послуг на лікування, зокрема для придбання ліків, крім витрат на косметичне лікування або косметичну хірургію, водолікування та геліотерапію, не пов’язані з хронічними захворюваннями, лікування та протезування зубів з використанням дорогоцінних металів тощо;

– протезно-ортопедичним підприємствам, реабілітаційним установам для компенсації вартості платних реабілітаційних послуг, технічних та інших засобів реабілітації, наданих платнику податку, визнаному інвалідом, або його дитині-інваліду.

Варто пам’ятати про винятки щодо цільової допомоги, яка не підлягає оподаткуванню, встановлені абз. а) пп. 170.7.4 ПКУ (на косметичне лікування або косметичну хірургію, водолікування та геліотерапію, не пов’язані з хронічними захворюваннями, лікування та протезування зубів з використанням дорогоцінних металів, операції зі зміни статі; лікування венеричних захворювань, лікування тютюнової чи алкогольної залежності тощо).

У звітності за формою 1-ДФ сума цільової благодійної допомоги, яка не оподатковується ПДФО згідно з абз. а) пп. 170.7.4 ПКУ, включається за кодом «169».

Єдиний соціальний внесок

Щодо визначення, чи оподатковується той чи інший вид матеріальної допомоги ЄСВ, необхідно з’ясувати, чи відноситься вона до допомоги систематичного характеру, чи до разової допомоги.

Так, відповідно до ст. 7 Закону України «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» № 2464-VI від 08.07.2010 р., «базою для нарахування єдиного внеску є сума нарахованої заробітної плати за видами виплат, які включають основну та додаткову заробітну плату, інші заохочувальні та компенсаційні виплати, в тому числі в натуральній формі, та сума винагороди фізичним особам за виконання робіт (надання послуг) за цивільно-правовими договорами».

А згідно з пп. 4.3.5 Постанови правління Пенсійного фонду України «Про затвердження Інструкції про порядок нарахування і сплати єдиного внеску на загальнообов’язкове державне соціальне страхування» № 21-5 від 27 вересня 2010 р. «визначення видів виплат, що відносяться до основної, додаткової заробітної плати та інших заохочувальних та компенсаційних виплат, при нарахуванні єдиного внеску передбачено Інструкцією зі статистики заробітної плати, затвердженою наказом Державного комітету статистики України від 13.01.2004 р. № 5, зареєстрованою в Міністерстві юстиції України 27.01.2004 р. за № 114/8713».

Отже, відповідно до п. 2.3.3 Інструкції № 5, «до фонду оплати праці включаються інші заохочувальні та компенсаційні виплати у вигляді матеріальної допомоги, що має систематичний характер, надана всім або більшості працівників». А от матеріальна допомога разового характеру, що надається підприємством окремим працівникам у зв’язку з сімейними обставинами, на оплату лікування, оздоровлення дітей, поховання, згідно з п. 3.31 Інструкції № 5 не належить до фонду оплати праці.

Відповідно до п. 14 Переліку видів виплат, що здійснюються за рахунок коштів роботодавців, на які не нараховується єдиний внесок на загальнообов’язкове державне соціальне страхування, затвердженого Постановою Кабінету Міністрів України № 1170 від 22.12.2010 р., не є об’єктом для нарахування та утримання ЄСВ матеріальна допомога разового характеру, що надається окремим працівникам у зв’язку з сімейними обставинами, на оплату лікування, оздоровлення дітей, поховання.

Враховуючи вищевикладене, об’єктом для нарахувань та утримань ЄСВ є матеріальна допомога, яка:

Витрати з податку на прибуток

Згідно з пп. 42.1 ПКУ до складу витрат, що враховуються під час визначення оподатковуваного прибутку, включаються витрати на оплату праці фізичних осіб, які перебувають у трудових відносинах з таким платником податку (працівники), що включають нараховані витрати на оплату основної і додаткової заробітної плати та інших видів заохочень і виплат виходячи з тарифних ставок, у вигляді премій, заохочень, відшкодувань вартості товарів, робіт, послуг, витрати на оплату авторської винагороди та за виконання робіт, послуг згідно з договорами цивільно-правового характеру, будь-яка інша оплата у грошовій або натуральній формі, встановлена за домовленістю сторін (крім сум матеріальної допомоги, які звільняються від оподаткування за нормами розділу IV цього Кодексу).

Таким чином, у витрати з податку на прибуток підприємства включається матеріальна допомога, яка:

Додатково хотілось би звернути увагу читачів на питання надання матеріальної допомоги не працівникам підприємства, а іншим фізичним особам. Підставою для такої виплати може бути наказ керівника підприємства, який є результатом прийнятого рішення. Оподаткування такого виду виплат здійснюється наступним чином:

ПДФО:

Також зазначимо, що подарунки працівникам підприємства прирівнюються до матеріальної допомоги в натуральному вираженні, відповідно до п. 164.5 ПКУ, працівнику необхідно буде нарахувати дохід із врахуванням натурального коефіцієнта. Тобто базою оподаткування є вартість доходу, розрахована за звичайними цінами, правила визначення яких встановлені ПКУ, та помножена на коефіцієнт за формулою:

К = 100 : (100 – Сп),

де:

К – коефіцієнт;

Сп – ставка податку, встановлена

для таких доходів.

Тобто податки для підприємства будуть наступні:

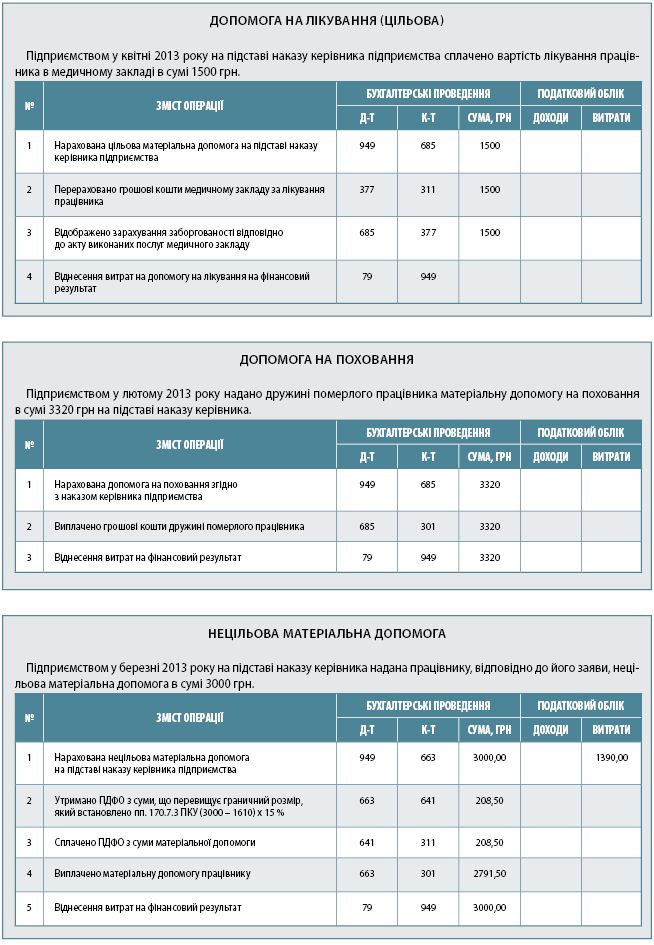

Далі розглянемо приклади щодо відображення в обліку нарахування матеріальної допомоги на підприємстві:

Main