Приобрети журнал - получи консультацию экспертов

.jpg)

№7(2012)

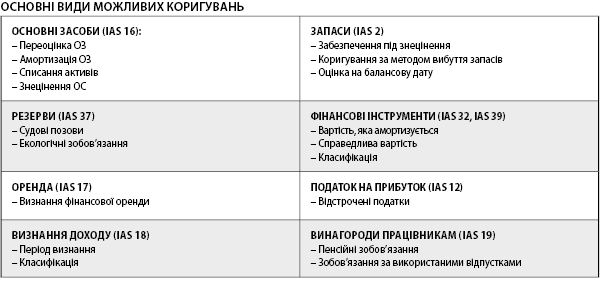

У процесі проведення трансформації виникає необхідність у складанні корегуючих проводок, які дозволяють усунути встановлені відмінності між МСФЗ та П(С)БУ. Можна виділити два типи коригуючих проводок:

коригуючі проводки поточного звітного періоду, необхідні для відображення невідповідностей із МСФЗ здійснених компанією господарських операцій звітного періоду. Коригуючі проводки заносяться в пробний баланс на кінець звітного періоду і відносяться на рахунок нерозподіленого прибутку (непокритого збитку) звітного періоду;

коригуючі проводки минулого звітного періоду, необхідні для відображення невідповідностей із МСФЗ у відображенні операцій, які відносяться до минулих періодів. Ці коригуючі проводки заносяться в пробні баланси на початок і на кінець звітного періоду і відносяться на рахунок нерозподіленого прибутку (непокритого збитку) минулих років.

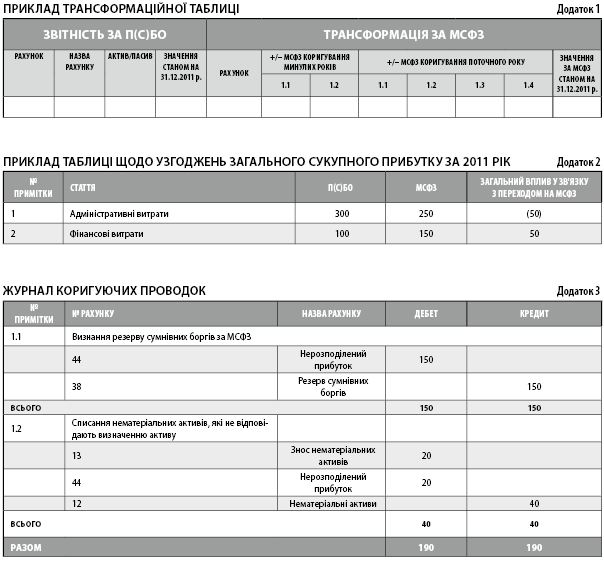

Відповідно до МСФЗ 1, суб’єкт господарювання має також пояснити, як перехід з П(С) БО на МСФЗ вплинув на його фінансовий стан, фінансові результати і грошові потоки, відображені у звітності. Тому перша фінансова звітність за МСФЗ має додатково містити узгодження щодо :

власного капіталу у звітності згідно з П(С)БО із власним капіталом за МСФЗ на дату переходу на МСФЗ та на дату останнього звітного періоду, коли фінансова звітність була підготовлена за П(С)БО (наприклад, на 01.01.2011 р. та 31.12.2011 р. – у разі складання першого фінансового звіту на 31.12.2012 р.);

загального сукупного прибутку за П(С)БО за порівняльний період із прибутком/збитком відповідно до МСФЗ за цей період (на 31.12.2011 р.);

збитків у зв’язку зі зменшенням корисності з дати переходу на МСФЗ.

Ці узгодження повинні надавати достатньо детальну інформацію для того, щоб користувачі мали змогу зрозуміти суттєві коригування у звіті про фінансовий стан та у звіті про прибутки і збитки. Коригування, обумовлені змінами в обліковій політиці, повинні бути розмежовані з коригуваннями, пов’язаними з виправленням помилок, виявлених у процесі переходу на МСФЗ.

За результатами проведених коригувань складається трансформаційна таблиця, на основі якої складається звіт про сукупні прибутки та збитки та баланс. А вже на підставі цих трансформованих звітів складаються звіт про власний капітал, звіт про рух грошових коштів та примітки до фінансових звітів. Відповідно до МСФЗ 1 «Подання фінансових звітів», повний комплект фінансових звітів компанії включає:

баланс;

звіт про прибутки та збитки;

звіт про зміни у власному капіталі;

звіт про рух грошових коштів;

примітки, що містять розкриття облікової політики та інші пояснювальні примітки.

Всі компоненти фінансової звітності взаємопов’язані, оскільки відображають відповідні аспекти господарської діяльності підприємства. Окремо взятий звіт не може надати всю потрібну користувачам інформацію, тому всі компоненти фінансової звітності слід розглядати та інтерпретувати у комплексі.

На сьогоднішній день не існує єдиного алгоритму трансформації фінансової звітності, і в кожному випадку потрібен індивідуальний підхід. Це пояснюється тим, що на процес складання звітності впливає значна кількість суб’єктивних факторів, серед яких специфіка фінансово-господарської діяльності, особливості організації бухгалтерського обліку та застосованої облікової політики, необхідна ступінь деталізації звітності, наявність тимчасових, фінансових і людських ресурсів тощо. Фахівець, який трансформує звітність, має право самостійно визначати методику і етапи трансформації стосовно звітності кожної конкретної організації.

Зазначимо, що метою трансформації фінансової звітності згідно з МСФЗ є підвищення її якості – фінансова звітність повинна стати інформаційним продуктом, що забезпечує користувачам можливість прийняття адекватних управлінських рішень. І якщо компанія вирішила складати звітність за МСФЗ, їй необхідно буде провести певну підготовчу роботу методологічного та організаційного характеру. Але в будь-якому випадку керівництву компанії потрібно буде виділити значні трудові ресурси, а також налаштувати існуючі інформаційні, облікові та контрольні системи відповідно до вимог міжнародних стандартів.

Main