Приобрети журнал - получи консультацию экспертов

№11(2012)

Почему решение конкретных вопросов развития аудиторской деятельности в России упирается в решение общих вопросов? Каким требованиям должны соответствовать системы контроля качества аудита? Генезис развития систем контроля качества аудиторской деятельности в Российской Федерации за последние 10 лет, а также разработанные общие блок-схемы формирования проблем контроля качества аудита в РФ и комплексной оценки деятельности саморегулируемых объединений аудиторов по внешнему контролю качества аудита, Дорожную карту сближения систем и унификации документов контроля качества аудиторской деятельности СРО представил доктор экономических наук, профессор экономического факультета Московского государственного университета имени М. В. Ломоносова, академик РАЭН, вице-президент, исполнительный директор Международной общественной организации «Ассоциация бухгалтеров и аудиторов «Содружество» Владимир Чая.

Наиболее проблематичными в развитии аудиторской деятельности в Российской Федерации и, собственно, систем контроля качества аудита является отсутствие каких-либо концептуальных основ этого развития, не говоря уже о стройной концепции развития аудиторской деятельности. По той же причине нет согласованных действий в принятии решений между исполнительными и законодательными органами власти. Именно поэтому решение конкретных вопросов развития в целом аудиторской деятельности в России, и, в частности, контроля качества аудита, упирается в решение общих проблем. К числу этих вопросов можно также отнести отсутствие стройной теории аудита.

С другой стороны, ставился вопрос: можно ли такие документы, как «Белая книга», Восьмая директива Европейского Союза, регулирующая в целом аудиторскую деятельность в рамках ЕС, некоторые стандарты, действующие в отношении контроля качества МФБ, в частности ISQC 1, SMO 1, ISA 220, рассматривать как концептуальные основы развития контроля качества аудита в России? Во-первых, сама книга хоть и составлена для нашей страны, но написана без учета российского менталитета. Во-вторых, она в большей степени отражает регулирование деятельности саморегулируемых профессиональных объединений аудиторов (СРО) в целом, а не только контроль качества аудита. В-третьих, если «Белую книгу» рассматривать в качестве всеобщих концептуальных основ развития аудиторской деятельности, то она охватывает регулирование деятельности только СРО без учета участия как государственных структур регулирования этой деятельности, так и других компонентов и факторов развития аудита. Собственно контролю качества аудита посвящен только один из разделов книги.

Что касается Восьмой директивы ЕС, то, как вытекает из самого названия Директивы, она адаптирована для условий Европейского Союза, в состав которого Россия не входит. Контролю качества посвящены лишь отдельные статьи Директивы. В частности, в ст. 29 отражается система обеспечения качества, в ст. 32 – принципы надзора за контролем качества со стороны государственных органов, ст.ст. 39-43 – специфика аудита общественно значимых компаний. В свою очередь, ISQC 1 отражает контроль качества аудиторских организаций, SM0 1 – обязательства профессиональных объединений, входящих в состав МФБ, в отношении контроля качества и пересмотр стандарта ISA 220 в отношении внутреннего контроля качества аудиторских проверок.

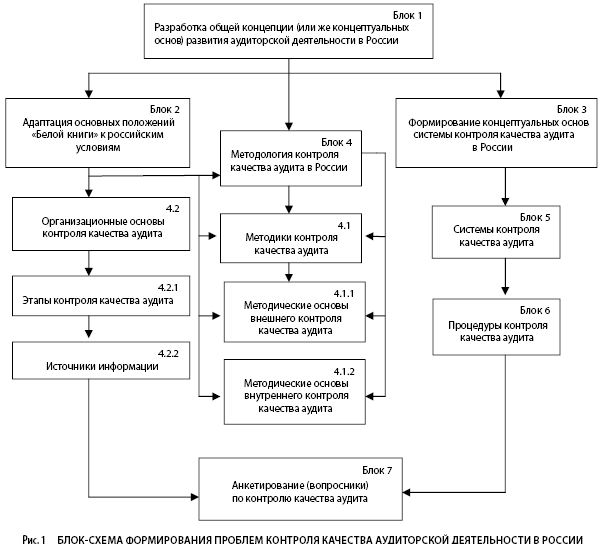

Так или иначе, все эти документы нуждались в предварительной адаптации к условиям аудиторской деятельности в России, обобщении и использовании в качестве отдельных компонентов и элементов концептуальных основ развития систем контроля качества аудита в РФ. В целом, проблемы контроля качества аудиторской деятельности в России можно представить в виде общей блок-схемы формирования этих проблем и некоторых задач для их решения (рис. 1).

Еще в 2002 году перед Ассоциацией бухгалтеров и аудиторов «Содружество» как перед аккредитованным при Министерстве финансов РФ саморегулируемым профессиональным объединением аудиторов была поставлена задача организации системы контроля качества аудиторской деятельности индивидуальных аудиторов. Для ее решения была предпринята первая попытка формирования концептуальных основ контроля качества работы аудиторских организаций и индивидуальных аудиторов российских профессиональных объединений аудиторов. Первоначальный вариант концептуальных основ, разработанный при участии автора, включал 12 основных пунктов и охватывал деятельность в этой сфере семи профессиональных объединений участников Соглашения по вопросам развития аудита в России.

Концептуальные основы в целях обеспечения унификации организации и осуществления контроля качества работы аудиторских организаций и индивидуальных аудиторов российских профессиональных объединений аудиторов впервые предусматривали разработку единых систем контроля качества работы аудиторских организаций и индивидуальных аудиторов российских профессиональных объединений аудиторов и бухгалтеров – участников тогдашнего соглашения по вопросам развития аудита в России. При этом системы контроля качества должны были соответствовать требованиям российского законодательства по аудиту, принятым в его развитие, нормативных актов, международных стандартов аудита, Кодекса этики МФБ.

Реализация систем контроля качества участников Соглашения была направлена на создание условий для функционирования системы управления качеством (вариант — для обеспечения качества и сдерживания риска) в аудиторских организациях; обеспечение выполнения заданий по выражению уверенности, в том числе при выполнении аудиторских договоров аудиторскими организациями, в соответствии с применимыми профессиональными требованиями; выявление недостатков в результате процесса проверки контроля качества в аудиторских организациях, обобщение их причин и принятие мер для своевременного устранения путем создания необходимых условий.

Применение систем контроля качества должно было стать основой для обобщения практики функционирования аудиторских организаций и выработки предложений относительно совершенствования аудита в России, включая рекомендации по дальнейшему законотворчеству аудиторской деятельности.

При разработке первой системы контроля качества был учтен опыт российских профессиональных объединений аудиторов и бухгалтеров – участников Соглашения в части осуществления проверок качества работы аудиторских организаций и индивидуальных аудиторов, а также других российских и международных объединений аудиторов и бухгалтеров. Подготовку проекта Положения о системе контроля качества поручили специальной Комиссии российских профессиональных объединений аудиторов и бухгалтеров – участников Соглашения с принятием мер для работы этой Комиссии совместно с представителями государственных органов власти.

При внедрении систем контроля качества необходимо было установить формы и методы контроля качества работы аудиторских организаций и индивидуальных аудиторов – членов Соглашения; периодичность прохождения контроля качества аудиторскими организациями, имея в виду установление предельного срока не реже чем раз в три года; единый порядок документального подтверждения успешного прохождения контроля качества аудиторскими организациями, включающий выдачу специального сертификата единого образца (т. е. сертификации, а со временем и аттестации качества аудиторской деятельности). Также нужно было отрегулировать порядок отбора и утверждения лиц, имеющих право осуществлять контроль качества от имени участников Соглашения; систему требований к претендентам на получение права проводить контроль качества; формы и методы надзора за работой контролеров качества; порядок финансирования затрат на проведение контроля качества на основе, утвержденной участниками Соглашения; порядок реализации других мер, обязательных для эффективного применения названной системы.

Также необходимо было организовать непрерывный мониторинг мирового и отечественного опыта в области контроля качества аудиторской деятельности для внесения дополнений и изменений в систему контроля качества с определением порядка утверждения системы контроля качества или ее отдельных частей и определения условий, необходимых для их освоения и внедрения. Было установлено, что принятие в новые члены аудиторских организаций и индивидуальных аудиторов российскими профессиональными объединениями аудиторов и бухгалтеров допустимо только при условии прохождения ими контроля качества в соответствующем порядке.

Внедрение систем контроля качества осуществлялось благодаря их распространению в аудиторских организациях. Помимо этого, велись разработка и последующее внедрение специальных учебных программ как для аудиторских организаций и индивидуальных аудиторов, так и для контролеров качества, направленных на реализацию требований гарантии качества сдерживания риска в аудите. В конечном итоге концептуальные основы содействовали определению мер, необходимых для осуществления аудиторскими организациями и индивидуальными аудиторами систематического последовательного повышения качества оказанных ими соответствующих аудиторских услуг.

Само Соглашение о взаимодействии российских профессиональных объединений аудиторов и бухгалтеров по вопросам развития аудита в России также носило концептуальный характер и было подготовлено при непосредственном участии ассоциации бухгалтеров и аудиторов «Содружество». Именно концептуальный подход позволил разработать «Основы методики контроля за качеством работы индивидуального аудитора».

Что же являют собой Основы методики контроля качества работы индивидуального аудитора? В первую очередь, это – предварительная анкета контроля качества за качеством работы аттестованного аудитора – члена СРО. Второе – подробная анкета контроля за качеством аудита, и третье – сводная анкета контроля качества аудита клиента.

Предлагаемая методика была апробирована в течение 2002-2005 годов.

К сегодняшнему дню данная методика по контролю качества работы индивидуального аудитора – единственная в своем роде в России и была принята в качестве составной части методики систем контроля качества аудита в Аудиторской палате России специально для индивидуальных аудиторов.

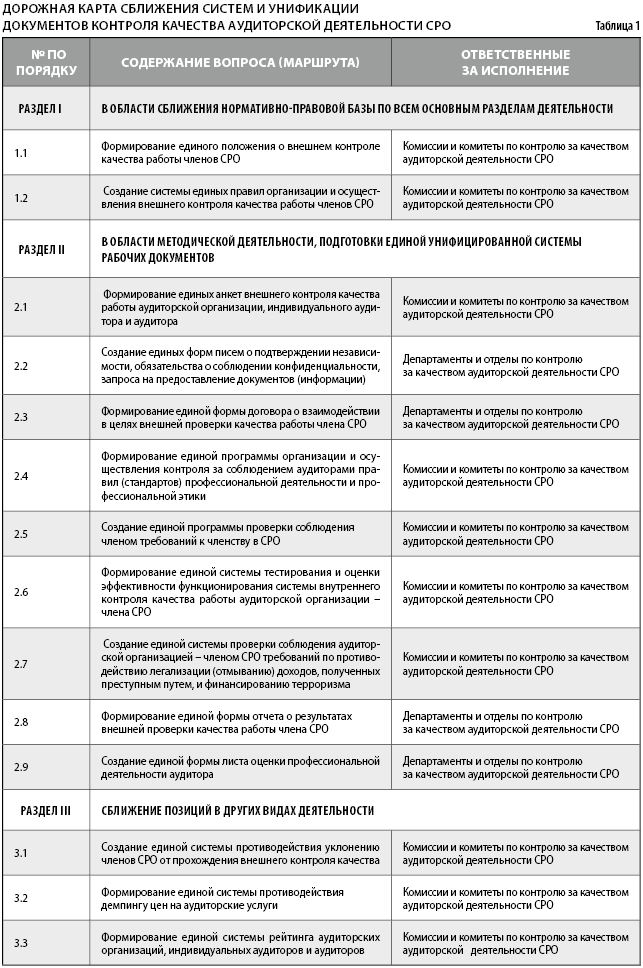

Более того, эта методика легла в основу разработанного нами проекта Дорожной карты (табл. 1).

Сама Дорожная карта сближения систем и унификации документов контроля качества аудиторской деятельности СРО была принята всеми шестью СРО, аккредитованными при Минфине РФ, как своего рода руководство к действию по сближению нормативно-правовой и методической деятельности всех саморегулируемых организаций России в настоящее время. Как результат, появился проект программы создания унификационной системы внешнего контроля качества в СРО аудиторов и аудиторских организаций.

Этот проект включает детализацию Дорожной карты по разработке следующих основных подходов:

Основные требования проекта:

Некоторые СРО откликнулись на проект Дорожной карты своими полными пакетами документов, включающими, в частности, такие технические вопросы, как система нумерации рабочей (заполняемой) документации при проведении внешнего контроля качества аудиторской деятельности, и заканчивая проверочными листами:

В контексте координации всех работ по формированию унифицированной системы документов и регламентов внешней проверки качества работы аудиторских организаций особое значение имеют два недавно созданных органа по системной работе в данной области. Это, во-первых, общественное, постоянно действующее совещание руководителей контрольных органов СРОА, которое функционирует в рамках образованного Национального союза саморегулируемых организаций аудиторов (пяти из шести, аккредитованных при Минфине РФ). Там, в частности, и рассматривался проект Дорожной карты сближения систем и унификации документов контроля качества аудиторской деятельности СРО, предложенной нами, ответные проекты программ создания этих систем и пакеты документов некоторых СРО, а также предложения рабочего органа Совета по аудиторской деятельности (второй административный координирующий орган, в рамках которого создана специальная комиссия по контролю качества работы) по разработке рекомендаций о порядке осуществления Росфиннадзором внешнего контроля качества работы аудиторских организаций, осуществляющих обязательный аудит финансовой (бухгалтерской) отчетности и рассмотрений деятельности саморегулируемых организаций аудиторов за предыдущие годы.

Считаю, что Росфиннадзору, прежде чем принимать Административный регламент исполнения Федеральной службой финансово-бюджетного надзора государственной функции по осуществлению внешнего контроля качества работы аудиторских организаций, проводящих обязательный аудит общественно значимых субъектов хозяйствования, следовало бы более внимательно использовать действующие регламенты по контролю за качеством аудиторской деятельности СРОА, аккредитованных при Минфине РФ. В частности, при разработке перечня типовых вопросов программ внешней проверки качества работы общественно значимых аудиторских организаций можно было бы более емко использовать перечни вопросов, содержащиеся в анкетах внешней проверки качества аудиторских организаций, разработанных нашими СРО.

К примеру, раздел 1.5. перечня типовых вопросов соответствующей программы, отражающего численность аудиторов в коллегиальном исполнительном органе аудиторской организации, которая должна составлять не менее 50% состава такого исполнительного органа, желательно дополнить характеристикой состава этого органа в качестве самостоятельного подпункта.

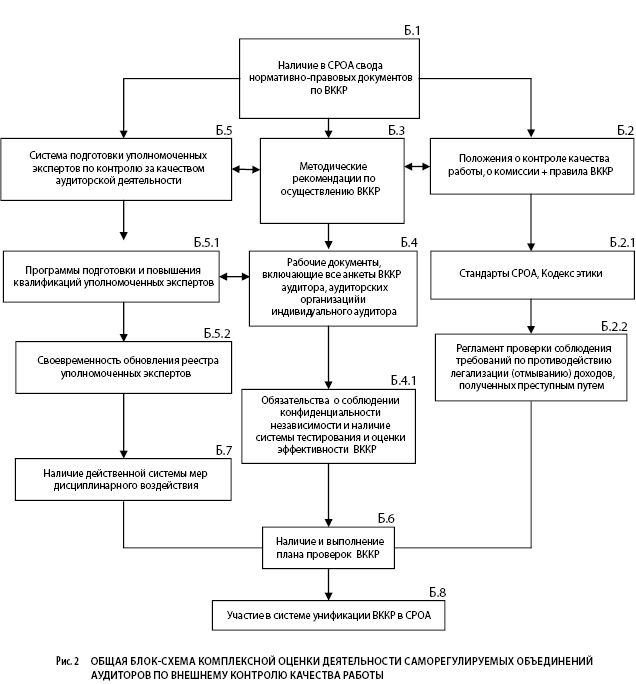

Наряду с частными вопросами создания (формирования) регламента внешних проверок качества аудиторской деятельности со стороны различных надзорных и регулирующих органов, наиболее важной представляется проблематика формирования системы показателей, комплексно характеризующих деятельность саморегулируемых объединений аудиторов по внешнему контролю качества работы аудиторов, аудиторских организаций и индивидуальных аудиторов. С этой целью нами подготовлена общая блок-схема показателей комплексной оценки деятельности саморегулируемых объединений аудиторов по внешнему контролю качества работы (рис. 2).

Предлагаемая система показателей оценки деятельности СРОА в области внешнего контроля качества аудита является первой, предварительной попыткой обвязать проблематику резкого повышения эффективности ВККР, в т. ч. через систему ее сближения и унификации во всех СРОА России.

В свою очередь, общую блок-схему показателей комплексной оценки СРОА по ВККР можно развить и представить в таких принципиальных позициях, как:

Очевидно, что в этом же контексте можно рассматривать позиции, отражающие отсутствие факта или недостаточность свидетельств рассмотрения угроз независимости и мер предотвращения таких угроз; отсутствие разработанных процедур, направленных на разрешение этических конфликтов и снижение риска потери независимости, несоблюдения требования периодической смены лица, ответственного за проведение аудита, и ряда других позиций. Таким образом, общая блок-схема системы показателей оценки деятельности СРОА по ВККР и ее развитие в принципиальное позиционирование этой системы могут и должны стать действенными инструментами существенного повышения эффективности внешнего контроля качества аудиторской деятельности в Российской Федерации.

Материал подготовила Ольга Марчук

Main