Приобрети журнал - получи консультацию экспертов

№8(19)(2013)

Податковим кодексом України (ПКУ) передбачено, що рішення Міндоходів України, прийняте за розглядом скарги платника податків про скасування податкового повідомлення-рішення (ППР), є остаточним і не підлягає подальшому адміністративному оскарженню, але може бути оскаржене в судовому порядку. Згідно зі ст. 55 Конституції України кожному суб’єкту господарської діяльності (СГД) гарантується право на оскарження в суді рішень, дій чи бездіяльності органів державної влади, посадових і службових осіб, які зобов’язані діяти лише на підставі, в межах повноважень та у спосіб, що передбачені Конституцією і законами України.

Підприємства та держава діють у правовому полі, що фіксує й регулює майнові взаємини СГД у процесі виконання договорів між ними. Взаємовідносини підприємств з державою визначаються широким спектром законодавчих і підзаконних актів, що відносяться до різних областей права, зокрема – податкового. Знання основ юриспруденції та конкретних правових норм є неодмінною й обов’язковою умовою роботи бухгалтера, економіста та керівника. Правова освіченість і грамотність допомагають визначати законність здійснюваних господарських операцій. Наголошуємо на тому, що забезпечення прав СГД у відносинах з органами Міндоходів є обов’язком правової держави, що зумовлює необхідність створення адміністративної юстиції в Україні, яка б, з одного боку, захищала суб’єктивні права підприємств, а з іншого – за допомогою судової практики забезпечувала законність діяльності органів Міндоходів, таким чином сприяючи зміцненню правопорядку в державі. Отже, запровадження адміністративного судочинства зумовлене правовою природою публічно-правових спорів, де підприємствам протистоїть потужний адміністративний апарат – система органів Міндоходів.

Адміністративна юрисдикція – це встановлений законом порядок розгляду й вирішення адміністративних справ, які виникають у сфері державного управління між юридичними особами, з одного боку, і суб’єктами владних повноважень – з іншого, здійснюваний адміністративними судами. Основоположною складовою адміністративної юстиції в податкових спорах є адміністративне судочинство. Важливим для розуміння є завдання адміністративного судочинства у вирішенні податкових спорів з приводу винесених ППР. Ці завдання полягають у захисті прав та інтересів юридичних осіб у сфері податкових відносин від порушень з боку органів Міндоходів при здійсненні ними владних управлінських функцій на основі законодавства, зокрема на виконання делегованих повноважень, шляхом справедливого, неупередженого та своєчасного розгляду адміністративних справ.

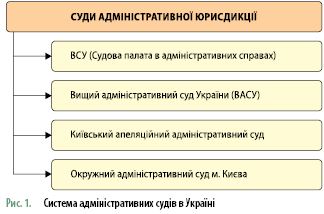

Адміністративне правосуддя здійснюється виключно судами (рис. 1). Варто пам’ятати, що делегування функцій судів, а також привласнення цих функцій органами Міндоходів не допускаються.

У разі визначення органом Міндоходів за результатами документальної перевірки грошового зобов’язання платник зобов’язаний сплатити нараховану суму цього грошового зобов’язання протягом 10 календарних днів, що настають за днем отримання ППР, крім випадків, коли протягом такого строку платник податків розпочинає процедуру судового оскарження. При несплаті грошових зобов’язань виникає право податкової застави. Орган Міндоходів вживає заходів щодо погашення податкового боргу. При зверненні СГД до суду з позовом щодо визнання недійсним ППР грошове зобов’язання вважається неузгодженим до дня набрання судовим рішенням законної сили.

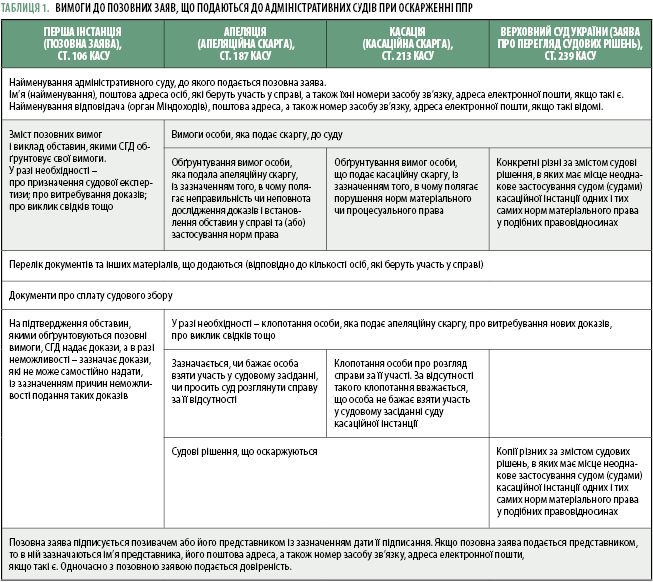

Окружні адміністративні суди вирішують адміністративні справи про визнання нечинним та скасування ППР (далі – адміністративна справа, позов) як суди першої інстанції. Адміністративний позов пред’являється шляхом подання позовної заяви. Вимоги до позовної заяви представлені в таблиці 1.

Отримавши адміністративний позов, питання про відкриття провадження суддя вирішує протягом трьох днів з дня надходження позовної заяви або закінчення строку, встановленого для усунення недоліків даної заяви. Суд до судового розгляду справи вживає заходів для її всебічного та об’єктивного розгляду і вирішення в одному судовому засіданні. Адміністративна справа має бути розглянута і вирішена протягом розумного строку, але не більше одного місяця з дня відкриття провадження.

На нашу думку, важливо зазначити декілька слів про дії, що застосовуються органами Міндоходів з метою захисту інтересів держави в разі подання позову про скасування ППР. Представництво інтересів органів Міндоходів у судах здійснюється юридичними підрозділами за участі працівників управління податкового контролю юридичних осіб (податкових аудиторів). Керівник (заступник) органу Міндоходів особисто бере участь у судових засіданнях у справах, що визначені актуальними і резонансними.

Резонансна справа – це справа, яка викликає значну позитивну (негативну) оцінку діяльності органів Міндоходів загальнодержавними чи регіональними громадсько-політичними ЗМІ, а також привертає підвищену увагу громадськості в Україні чи окремому її регіоні, або яка на час відкриття провадження чи розгляду в суді може мати значимість для формування дохідної частини бюджетів (можливі втрати або надходження до Державного бюджету України перевищать 10 млн грн).

Актуальна справа – це справа, яка може мати значимість для формування дохідної частини бюджетів (можливі втрати або надходження до Державного бюджету України перевищать 1 млн грн) та/або набуває важливого характеру щодо вирішення значного кола аналогічних справ.

При надходженні ухвали суду про відкриття провадження у справі про визнання протиправним ППР, де орган Міндоходів є відповідачем, копії вказаної ухвали направляються до юридичного підрозділу, обліку та звітності, підрозділу податкового контролю юридичних осіб, підрозділу погашення прострочених податкових зобов’язань та підрозділу податкової міліції, іншого підрозділу, до компетенції якого відносяться порушені в позовній заяві питання. Відповідний структурний підрозділ у п’ятиденний термін надає юридичному підрозділу висновок, докази та необхідні документи по суті позовних вимог. Юридичний підрозділ після одержання ухвали про відкриття провадження у справі готує заперечення на позовну заяву.

Учасники процесу з оскарження ППР органу Міндоходів мають право на апеляційне оскарження судового рішення (повністю або частково). Судом апеляційної інстанції в адміністративних справах є апеляційний адміністративний суд, у межах територіальної юрисдикції якого знаходиться місцевий суд, що ухвалив рішення. Бувають випадки, коли орган Міндоходів вважає, що подальше оскарження судового рішення є недоцільним. Рішення про недоцільність приймається керівником податкового органу, крім справ про визнання недійсними ППР на суму понад 1 тис. грн. Таким чином, справи про визнання протиправним та скасування ППР на суму понад 1 тис. грн підлягають обов’язковому апеляційному оскарженню.

Декілька слів варто сказати про апеляційні скарги. Дана скарга подається через суд першої інстанції, який ухвалив оскаржуване рішення, а копія надсилається до апеляційного суду. Апеляційна скарга подається в письмовій формі протягом 10 днів з дня її проголошення. Суд першої інстанції через три дні після закінчення строку на подання апеляційної скарги надсилає її разом зі справою до апеляційного суду. Суддя-доповідач протягом трьох днів постановляє ухвалу про відкриття апеляційного провадження, а протягом наступних 10 днів вживає заходів щодо підготовки справи до розгляду. Вимоги до позовної заяви узагальнені в таблиці 1.

Не погоджуючись з рішенням суду першої інстанції, особи, які беруть участь у справі, мають право подати заперечення, що має містити:

найменування суду;

найменування, поштову адресу СГД (номер засобу зв’язку, адресу електронної пошти), який подає заперечення;

номер справи (якщо він повідомлений);

обґрунтування заперечень щодо змісту і вимог;

за необхідності – клопотання;

перелік матеріалів, які додаються.

Апеляційний суд переглядає рішення суду першої інстанції в межах апеляційної скарги. Суд може вийти за межі доводів скарги в разі встановлення під час провадження порушень, допущених судом першої інстанції, які призвели до неправильного вирішення справи. Скарга на рішення суду першої інстанції має бути розглянута протягом одного місяця з дня постановлення ухвали про відкриття провадження.

На рисунку 2 наведені варіанти рішення апеляційного суду за наслідками розгляду справи про визнання протиправним та скасування ППР.

Як суд касаційної інстанції з розгляду адміністративних справ діє ВАСУ. Орган Міндоходів або СГД мають право оскаржити (повністю або частково) в касаційному порядку рішення суду першої інстанції після їх перегляду в апеляційному порядку, а також рішення суду апеляційної інстанції. Підставами касаційного оскарження є порушення судом норм матеріального чи процесуального права. Касаційна скарга подається в письмовій формі безпосередньо до касаційного суду протягом 20 днів після набрання законної сили рішенням суду апеляційної інстанції. Вимоги до касаційної скарги узагальнені в таблиці 1.

Отримавши скаргу, суддя-доповідач у дводенний строк вирішує питання про відкриття провадження, про що постановляє ухвалу, та витребовує справу. Касаційна скарга має бути розглянута протягом одного місяця з дня одержання судом адміністративної справи. Суддя протягом 10 днів після відкриття провадження вживає заходів щодо підготовки справи до розгляду. Особи, які беруть участь у справі, мають право подати до суду заперечення на касаційну скаргу. У разі відмови від касаційної скарги та закриття касаційного провадження повторне оскарження цих рішень цією особою не допускається.

Попередній розгляд справи має бути проведений протягом п’яти днів після складення доповіді суддею без повідомлення осіб, які беруть участь у справі. Суддя-доповідач доповідає колегії суддів про обставини, необхідні для ухвалення рішення. У судовому засіданні справа призначається до розгляду, якщо хоча б один суддя дійшов такого висновку. Розгляд справи здійснюється колегією суддів у складі не менше трьох суддів.

Орган Міндоходів протягом п’яти днів після оголошення рішення суду на користь платника аналізує причини програшу, проводить службові розслідування, вирішує питання про притягнення винних посадових осіб до відповідальності та готує висновок про доцільність здійснення процедури касаційного оскарження і направляє його до Головного управління Міндоходів для відповідного реагування.

Найвищим судовим органом у системі судів загальної юрисдикції, який наділений правом переглядати справи з підстав неоднакового застосування норм матеріального права у подібних правовідносинах, є ВСУ.

Сторони та інші особи, які беруть участь у справі, мають право подати заяву (в письмовій формі) про перегляд рішень у адміністративних справах після їх перегляду в касаційному порядку. Заява про перегляд судових рішень подається протягом трьох місяців з дня ухвалення судового рішення або з дня ухвалення судового рішення, на яке здійснюється посилання на підтвердження підстав, установлених п. 1 ч. 1 ст. 237 КАСУ, якщо воно ухвалено пізніше, але не пізніше одного року з дня ухвалення судового рішення, про перегляд якого подається заява. Вимоги заяви про перегляд судових рішень зазначені в таблиці 1.

Заява про перегляд рішення, яка надійшла до ВАСУ не пізніше наступного дня, передається судді-доповідачу. Суддя протягом трьох днів здійснює перевірку відповідності заяви вимогам КАСУ. Вирішення питання про допуск справи до провадження здійснюється колегією у складі п’яти суддів ВАСУ, яка формується без участі тих суддів, які ухвалили рішення, що оскаржується. Про допуск справи до провадження або відмову в такому допуску ВАСУ повідомляє протягом 15 днів з дня надходження заяви. Ухвала про допуск справи до провадження надсилається до ВСУ протягом п’яти днів з дня її постановлення. Суддя-доповідач протягом трьох днів постановляє ухвалу про відкриття провадження у справі та надсилає її копії особам, які беруть участь у справі. Протягом 15 днів з дня відкриття провадження здійснюється підготовка справи до розгляду ВСУ. За результатами проведення підготовчих дій суддя-доповідач готує доповідь та постановляє ухвалу про закінчення підготовки та призначення справи до розгляду ВСУ. Строк розгляду справи ВСУ не може перевищувати одного місяця з дня відкриття провадження.

Наголошуємо, що постанова ВСУ є остаточною і оскарженню не підлягає. Рішення ВСУ, ухвалене за результатами розгляду заяви про перегляд рішення з мотивів неоднакового застосування судами касаційної інстанції одних і тих самих норм матеріального права у подібних правовідносинах, є обов’язковим для всіх суб’єктів владних повноважень, які застосовують у своїй діяльності нормативно-правовий акт, що містить зазначені норми права, та для всіх судів України.

Постанова суду, що набрала законної сили, може бути переглянута у зв’язку з нововиявленими обставинами.

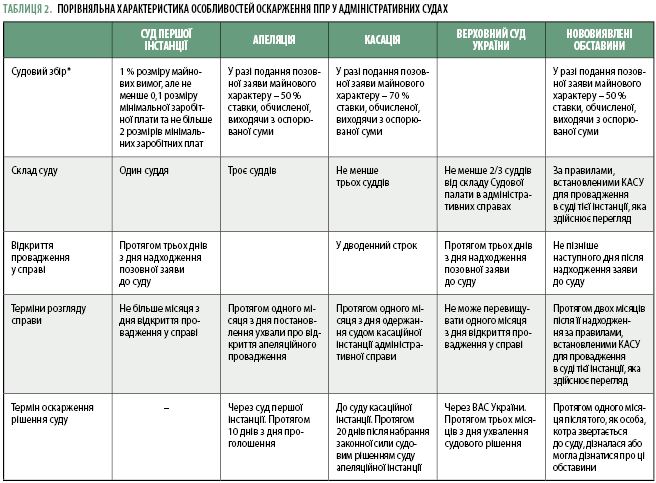

Порівняльна характеристика особливостей оскарження ППР в адміністративних судах представлена в таблиці 2.

Нами зроблені спроби узагальнити та класифікувати основні причини, через які ППР, прийняті органами Міндоходів за наслідками документальних перевірок, скасовуються адміністративними судами, результати наведені в таблиці нижче.

Варто зазначити про нововведення КАСУ, яким встановлено судовий контроль за виконанням рішень. Суд, який ухвалив рішення, має право зобов’язати орган Міндоходів, не на користь якого ухвалене рішення, подати звіт про виконання даного рішення. У разі неподання такого звіту суддя може встановити новий строк подання звіту та накласти на керівника органу ДПС штраф у розмірі 10–30 мінімальних заробітних плат.

На думку автора, найбільшою перевагою процедури судового оскарження ППР є те, що всі учасники адміністративного процесу є рівними перед законом і судом. Не може бути привілеїв чи обмежень прав учасників процесу. Натомість, під час процедури адміністративного оскарження орган Міндоходів зацікавлений у недопущенні скасування ППР, оскільки це негативно впливає на показники щодо донарахованих сум. Скасування ППР тягне за собою притягнення до дисциплінарної відповідальності ревізорів, винних в ухваленні незаконного рішення.

едення в законодавстві. Законопроектом «Про внесення змін до ПКУ та інших законодавчих актів України щодо подальшого удосконалення адміністрування податків і зборів» передбачено доповнити ст. 56. У новому пункті даної статті буде зазначатися, що скарга, подана з дотриманням порядку, строку та умов, щодо визнання недійсним ППР податкового органу не звільняє такого платника від обов’язку сплатити нараховане грошове зобов’язання та не зупиняє застосування права податкової застави і надіслання податкових вимог, але зупиняє стягнення грошового зобов’язання, зазначеного в ППР, що оскаржується, та нарахованої на вказане податкове зобов’язання пені до закінчення процедури адміністративного оскарження. На особливу увагу заслуговують і доповнення до ст. 95 ПКУ, а саме: якщо сума податкового боргу не перевищує 100 мінімальних заробітних плат, керівник органу Міндоходів самостійно приймає рішення про стягнення коштів з рахунків платника податків у банках, без звернення до суду.

Конфлікти властиві різним сферам фінансової діяльності держави, особливо оподаткуванню, де, з одного боку, зачіпаються інтереси держави, зацікавленої в мобілізації грошових ресурсів до бюджету, а з іншого – права СГД, які зобов’язані сплачувати податки. Фіскальна політика держави значною мірою впливає на збільшення кількості судових спорів між платниками податків та органами Міндоходів щодо правомірності формування платниками податків витрат з податку на прибуток та податкового кредиту з ПДВ, нарахованих на підставі здійснення фінансово-господарських операцій, які податкові органи вважають «сумнівними» (транзитери, вигодонабувачі, податкові ями). Рішення Міндоходів України, ухвалене за розглядом скарги СГД про скасування ППР, є остаточним і не підлягає подальшому адміністративному оскарженню, проте може бути оскаржене в суді. У структурі організаційно-правового механізму розв’язання податкових спорів виокремлюють організаційну (органи Міндоходів та адміністративні суди) і правову складову – сукупність правових норм, що встановлюють компетенцію та порядок діяльності уповноважених державних органів щодо вирішення податкових спорів. Найбільш ефективним оскарження ППР органів Міндоходів, порівняно з процедурою адміністративного оскарження, на сьогодні залишається судове вирішення справ.

Main