Приобрети журнал - получи консультацию экспертов

№8(19)(2013)

Про особливості розвитку державних цінних паперів у сучасній борговій політиці окремих країн світу та Європи,

а також перспективи адаптації міжнародного досвіду в Україні розповідає економіст Аліна Бондарчук.

Експерти МВФ відзначають, що світова економічна кон’юнктура в 2013 році залишається несприятливою, а покращення фінансових умов може підтримуватися лише за рахунок подальших політичних заходів, які усувають базові ризики для стабільності та сприяють відновленню економіки.

За цих умов для державної політики багатьох країн світу актуалізуються завдання додаткового оздоровлення балансів фінансового сектора, зокрема поступового зменшення заборгованості. Водночас зростаючі потреби у стимулюванні економічного зростання в умовах обмежених фінансових можливостей державного сектора потребують формування зваженої боргової політики. Динаміка та тенденції її розвитку засвідчують, що ключову роль у формуванні джерел запозичених коштів відіграють цінні папери.

За цих умов для державної політики багатьох країн світу актуалізуються завдання додаткового оздоровлення балансів фінансового сектора, зокрема поступового зменшення заборгованості. Водночас зростаючі потреби у стимулюванні економічного зростання в умовах обмежених фінансових можливостей державного сектора потребують формування зваженої боргової політики. Динаміка та тенденції її розвитку засвідчують, що ключову роль у формуванні джерел запозичених коштів відіграють цінні папери.

Тенденції у світі

Дослідження тенденцій та сучасних процесів розвитку

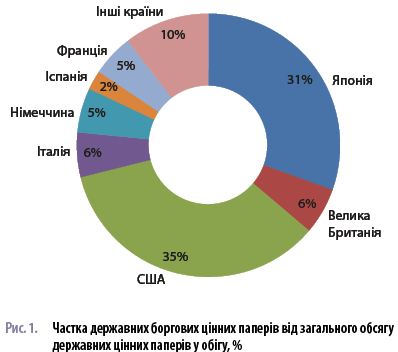

державних цінних паперів у країнах – найбільших емітентах дало можливість зробити низку висновків. Зокрема, ми можемо спостерігати значну концентрацію державного сектора лише кількох країн у загальному обсязі державних цінних паперів – за даними 2012 року, майже 90 % державних боргових цінних паперів від загального обсягу державних цінних паперів у обігу припадає всього на сім держав (рис. 1). Так, найбільшими емітентами є США – $13743,9 млрд, Японія – $12021,4 млрд, Велика Британія – $2242,6 млрд, Італія – $2158,89 млрд, Франція – $2025,9 млрд, Німеччина – $2156,6 млрд, а також Іспанія – $923,9 млрд.

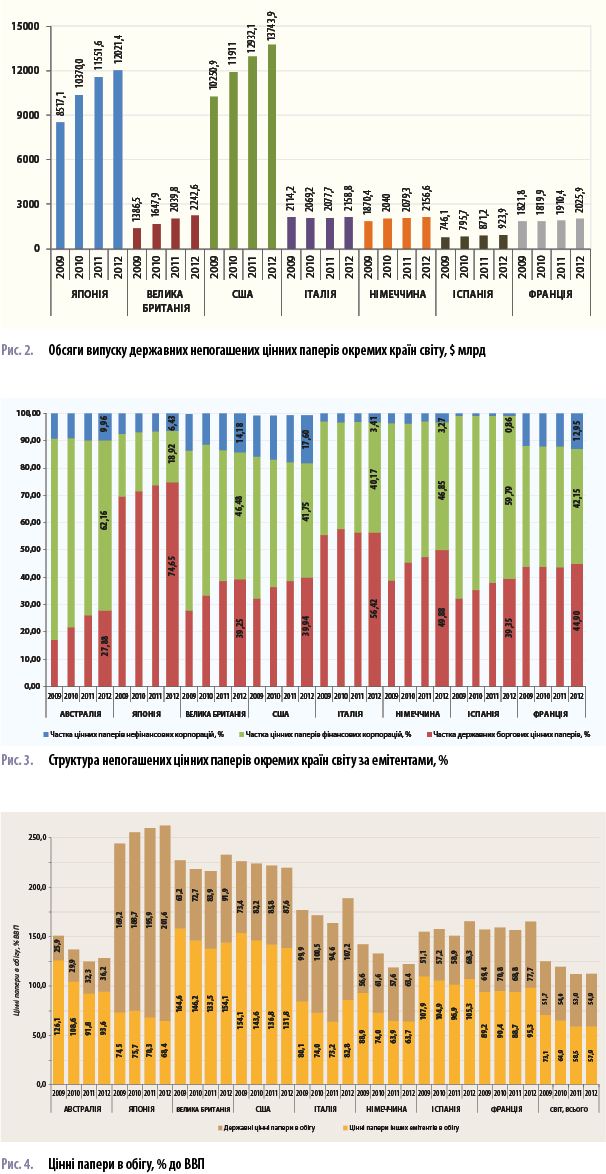

Іншим показником є підвищення емісії державних цінних паперів у період 2009–2012 рр. у низці розвинутих країн світу. Зокрема, в Японії за три роки цей показник зріс на $3504,3 млрд, у США – на $3493 млрд, у Великій Британії – на $856 млрд (рис. 2).

Ще однією тенденцією є збереження вагомої державної частки серед національних емітентів країн-лідерів. Державні цінні папери є головним інструментом державних запозичень, які дають змогу залучати значні фінансові ресурси на прийнятих умовах. Вони стають дієвим інструментом, що не лише допомагає покрити касові розриви та фінансувати дефіцит державного бюджету, але й значною мірою впливає на інвестиційні процеси в країні.

У сфері міжнародного суверенного розвитку держав уряди все більше орієнтуються на ринок державних запозичень. При цьому частка зобов’язань у державних боргових цінних паперах зростає (рис. 3) та в окремих країнах світу перевищує 50 % (у 2012 році в Італії – 56,42 %, в Японії – 74,65 %).

Ми також спостерігаємо загальне зростання обсягу державних цінних паперів до ВВП на фоні збільшення державного боргу. Так, загальні обсяги боргового навантаження суверенного сектора розвинених країн світу демонструють тенденцію до зростання (рис. 4). Зокрема, обсяги державних цінних паперів у 2012 році відносно аналогічного показника 2011 року зросли у США – на $811,8 млрд, в Японії – на $469,8 млрд, у Великій Британії – на $202,8 млрд, у Франції – на $115,5 млрд, в Італії – на $81,1 млрд, Німеччині – на $77,3 млрд, в Австралії – на $76,5 млрд, в Іспанії – на $52,7 млрд.

Співвідношення державних цінних паперів у обігу до ВВП в 2012 році порівняно з аналогічним показником минулого року в світі зросло на 1,9 %, зокрема в Італії – на 12,6 %, Іспанії – 9,4 %, Франції – 8,9 %, Великій Британії – 8 %, Німеччині – 5,8 %, Японії – 5,7 %, Австралії – 3,9 %, США – 1,8 % (рис. 4).

Тенденції Єврозони

Аналізуючи ринок державних цінних паперів Єврозони, ми бачимо, що, відповідно до умов Пакту стабільності та зростання, держави – члени Європейського Союзу зобов’язані забезпечити рівень заборгованості не вище 60 % від їхнього валового внутрішнього продукту. Проте в 2011 році тенденція до зростання рівня боргу уряду ЄС продовжилася, при цьому структура боргу порівняно з 2010 роком залишилася незмінною. Загалом у період 2010–2011 рр. державний борг демонструє тенденцію до зростання в 21 країні ЄС. Проте Латвія, Німеччина, Швеція, Люксембург, Угорщина та Естонія в 2011 році знизили його рівень. 14 з 27 країн – членів ЄС повідомили про співвідношення боргу до ВВП вище контрольного рівня в 60 %. Найвищий коефіцієнт боргу – 165,3 % – було зафіксовано в Греції, слідом іде Італія (120,1 %). Найнижче співвідношення боргу до ВВП спостерігалося в Естонії – 6,0 %.

За даними ЕСА-95, сектор державного управління включає чотири підгалузі:

У більшості країн (24 з 25 респондентів) понад 63 % від неконсолідованого боргу загального уряду склав борг Центрального уряду. Дещо відмінна ситуація спостерігається в Естонії, де частка боргів місцевих органів влади перевищила 52 %. Крім того, інші важливі співвідношення державного і місцевого боргу до сукупного боргу були зареєстровані в Німеччині (36,9 %), Іспанії (21,5 %), Швеції (17,0 %) і Данії (15,6 %). Фонди соціального забезпечення мають незначний вплив на рівень загального державного боргу: в 23 країнах зафіксовані вклади менше 4 %. Більш високі коефіцієнти фондів соціального забезпечення представили Франція (11,8 %) і Литва (16,2 %).

Відповідно до класифікації ЕСА-95, борг можна розподілити наступним чином:

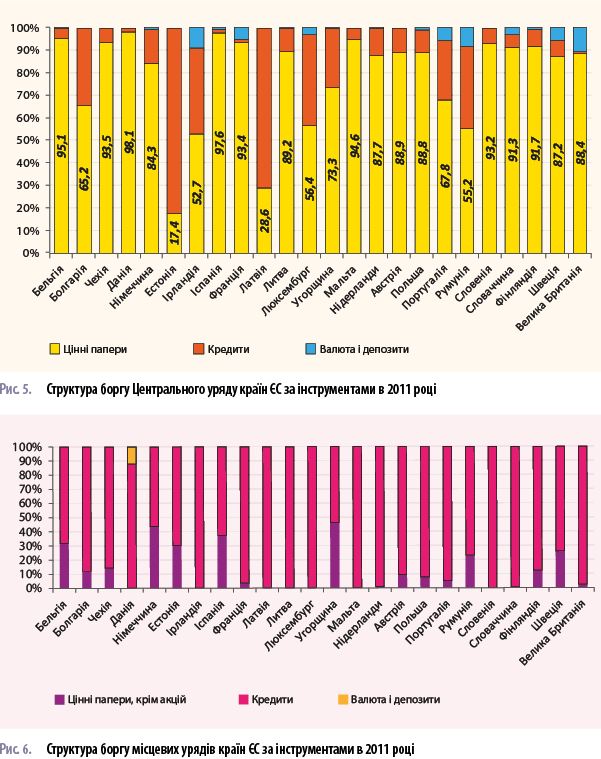

Структура боргу за фінансовими інструментами представлена на рисунку 5. Для 22 з 24 проаналізованих країн – членів ЄС цінні папери, крім акцій, є найбільш переважаючим видом боргового зобов’язання: від 52,47 % до 98,1 % боргу Центрального уряду в 2011 році було профінансовано за рахунок випуску цінних паперів. У Латвії 71,4 % від загальної суми заборгованості припадає на кредити, в Естонії цей показник сягає 82,6 %. У Люксембурзі, Румунії, Болгарії, Ірландії та Португалії частка кредитів складає від 26,5 % до 40,5 % від загальної суми заборгованості. Частка валюти і депозитів у 24 країнах є доволі незначною, з показником менше 6 % від загальної суми заборгованості. Проте в Румунії, Ірландії та Великобританії вона складає від 8,0 % до 10,8 %.

Структура боргу місцевих урядів країн ЄС за фінансовими інструментами представлена на рисунку 6. Для 24 проаналізованих країн – членів ЄС найбільш переважаючим видом боргового зобов’язання на місцевому рівні є кредити: від 53,8 % в Угорщині (де 46,2 % боргу на місцевому рівні в 2011 році було профінансовано за рахунок випуску цінних паперів), до 100 % в низці країн (Ірландія, Латвія, Литва, Люксембург, Мальта, Словенія). Фінансування боргу місцевих урядів за рахунок валюти і депозитів з 24 країн спостерігається лише в Данії (11,6 % у 2011 році).

Власниками боргових зобов’язань стають нефінансові резиденти (домашні господарства, некомерційні установи, що обслуговують домашні господарства, і нефінансові корпорації); фінансові резиденти (фінансової корпорації); нерезиденти (решта).

За інформацією Євростату, частка боргу нерезидентів склала понад 31,5 % від загального державного боргу в 21 державі – члені ЄС. Крім того, в 12 країнах, зокрема Фінляндії, Латвії, Австрії, Литві, Португалії, Словенії, Угорщині, Ірландії, Франції, Нідерландах, Німеччині та Бельгії цей показник сягнув вище 50 %. Незначна частка боргу нерезидентів у Люксембурзі (менше 2 %) та Мальті (менше 5 %). Водночас частка боргу фінансових резидентів відіграє істотну роль у Люксембурзі, Мальті, Румунії та Чехії, становлячи від 61,8 % до 98 %. Частка боргу резидентів нефінансового сектора значна на Мальті (більше 30 %), в Італії (15,9 %) та Німеччині (10,8 %).

Заборгованість на довгостроковій основі в державах – членах ЄС переважає і становить від 74,6 % до 98,9 % від загального боргу. Короткостроковий борг на рівні менше 5 % було зареєстровано в Естонії, Словенії, Польщі, Болгарії, Австрії та Словаччині. Тільки Швеція та Румунія представили значний короткостроковий борг (вище 23 %).

При цьому понад 68 % своїх державних боргових зобов’язань 20 держав – членів ЄС випустили в національній валюті, а Велика Британія, Фінляндія, Люксембург і Бельгія представили стовідсотковий коефіцієнт заборгованості, випущеної в національній валюті. Значний відсоток (більше 96 %) також спостерігається в Нідерландах, Німеччині, Австрії, Іспанії, Словаччині, Словенії, Італії, Естонії, Франції та Мальті. Навпаки, в Литві коефіцієнт заборгованості в іноземній валюті становить 91,1 %, слідом ідуть Латвія (77,0 %) та Болгарія (71,9 %).

Аналіз засвідчує, що використання потенціалу ринку державних цінних паперів дає змогу державам задовольняти свої потреби у фінансуванні за рахунок внутрішніх джерел на неемісійній основі, сприяти розбудові ринків боргових інструментів, підвищувати ефективність монетарної політики, а також створювати інструменти інвестування на привабливих умовах. Водночас ми бачимо, що нагромадження урядами надмірної заборгованості призводить до істотного підвищення ризиків та загроз фінансовій стабільності держави. Тим паче, що нагромадження державного боргу в умовах надмірної емісії боргових зобов’язань та неефективного використання залучених ресурсів підвищує ризики суверенного дефолту, а також утворює диспропорції на фінансовому ринку. Саме тому дослідження досвіду запозичень розвинених країн на ринку державних цінних паперів може допомогти Україні уникнути помилок, допущених іншими, та створити хороші умови для подальшого розвитку економіки і залучення інвестицій.

Main