Приобрети журнал - получи консультацию экспертов

№8(19)(2013)

У розвинених країнах асортимент послуг зі страхування життя достатньо широкий, як і кількість компаній, що їх пропонують. Україна в цьому сегменті поки що може похвалитися лише «радянською спадщиною», хоча нині зарубіжний досвід є предметом значного інтересу для українських страховиків і вже починає широко застосовуватися. Що таке страхування життя і яким компаніям слід довіряти таку делікатну справу, спробував розібратися фінансовий консультант страхової компанії Віталій Карасенко.

Що означає страхування життя

Страхування життя (Life insurance) – це особисте страхування, яке передбачає захист довгострокових інтересів страхувальника. Основна його мета – накопичення грошових коштів до виходу на пенсію, повноліття, весілля або до інших подій у житті застрахованого. Договір страхування життя, як правило, укладається на строк не менше одного року, тому тут можуть поєднуватися накопичувальна і ризикова функції. Таким видом страхування, наприклад, є змішане страхування на випадок смерті та дожиття, яке також може включати страхування від нещасного випадку. Накопичувальне страхування життя – це вид довгострокового страхування, за яким страхова сума виплачується страхувальникові при дожитті ним до зазначеного терміну або в разі смерті застрахованої особи – його спадкоємцям.

Страхування життя на певний термін (Term life insurance) може бути дуже зручним і дешевим способом захистити свою сім’ю та заощадити гроші на страхових внесках. Якщо ви влаштувалися на роботу, яка є більш небезпечною, ніж ваша попередня, то на термін цієї роботи вам вигідніше буде мати такий поліс страхування життя. Переваг у страхування на певний термін достатньо багато. Насамперед, такий вид страхування дуже простий і зрозумілий, що робить його доступним практично кожній людині.

Ризики, які покриває страхування

Основним ризиком, від якого захищає страхування життя, є ризик смерті застрахованої особи та пов’язаних з нею фінансових втрат вигодонабувачів (людей, котрі отримують гроші в разі смерті застрахованого). Зазвичай ризик смерті включає ризики смерті від нещасного випадку, хвороби або протиправних дій третіх осіб. Ризик самогубства може бути включений у договір, але лише у виняткових випадках, наприклад, при сплаті страхових премій більше п’яти років. Включення цього ризику повинно супроводжуватися додатковими застереженнями. Додатково в договір можуть включатися ризики стійкої непрацездатності, дожиття тощо.

Страховим випадком за програмою накопичувального страхування життя є дожиття до закінчення терміну страхування; смерть застрахованого (може бути з будь-якої причини); смерть застрахованого в результаті нещасного випадку, ДТП (тоді страхова сума подвоюється); втрата здоров’я та непрацездатність через нещасний випадок (інвалідність).

Від чого залежать вартість і тариф

Тарифи в накопичувальному страхуванні життя складають 4–10 % від страхової суми та залежать від віку (чим молодший страхувальник, тим нижчий тариф), статі (у жінок тариф нижчий, ніж у чоловіків) і здоров’я застрахованого. При визначенні вартості страхування життя використовуються таблиці смертності, на підставі яких розраховується очікуваний розмір страхової виплати.

Як працює система

Спочатку страхувальник платить страховий платіж, розрахований актуарієм страхової компанії за варіантом, вказаним у договорі страхування життя. А страховик, зі свого боку, за договором (10 або 20 років) зобов’язується на внесені гроші забезпечити захист страхувальникові, заробити йому інвестиційний дохід, середня величина якого 12–16 % у гривні (зокрема, 4 % гарантованих). Страхові компанії, згідно із Законом України «Про страхування», гарантують інвестиційний дохід у розмірі до 4 %, а решта бонусів нараховується страхувальникові за результатами інвестиційної діяльності страхової компанії.

Цікаво, що лайфові СК менше схильні до банкрутства, ніж ризикові. Надійність подібних фінустанов підкріплюється страховими резервами, які тільки за 2008 рік збільшилися на 62,3 % і склали 1,609 млрд грн. Рівень перестрахування у страхуванні життя дуже високий, тому, щонайменше, зберегти накопичення лайф-поліс здатний.

Кому довірити свої кошти

Тепер постає питання: якій саме компанії довірити свої кошти? Зрозуміло, що хотілося б обрати таку, яка спроможна дійсно нести відповідальність за захист клієнта та його сім’ї від фінансових негараздів. Як не помилитися? Найпростішим і найдоступнішим способом визначити ситуацію в компанії є ознайомлення з її фінансовою звітністю за поточний і попередній періоди та її аналіз.

Ця інформація відкрита – річні звіти в повному обсязі публікуються в офіційних виданнях. Кожен клієнт має право на її отримання, адже в даному випадку компанія управляє його засобами. Частково інформація є й у рейтингах, але слід пам’ятати, що загальні показники не завжди чітко відображають ситуацію усередині компанії.

До критеріїв вибору також можна віднести професіоналізм, імідж, досвід роботи на страховому ринку України з даного виду (зокрема керівників, агентів, співробітників), темп зростання бізнесу, якість і сталість топ-менеджменту та ключових фахівців, підтримку материнських компаній, вік материнських компаній (якщо це компанія зі 100-відсотковим іноземним капіталом).

Мають значення країна походження, структура і диверсифікація страхового портфеля, оперативність і якість врегулювання, якість та умови страхових програм, зацікавленість у розвитку клієнтської бази і бажання СК працювати з фізичними особами, сила бренду та переважання позитивного іміджу страховика на ринку (серед партнерів і клієнтів), клієнтська база, рівень виплат з конкретного виду не менше 30 %, перестрахування.

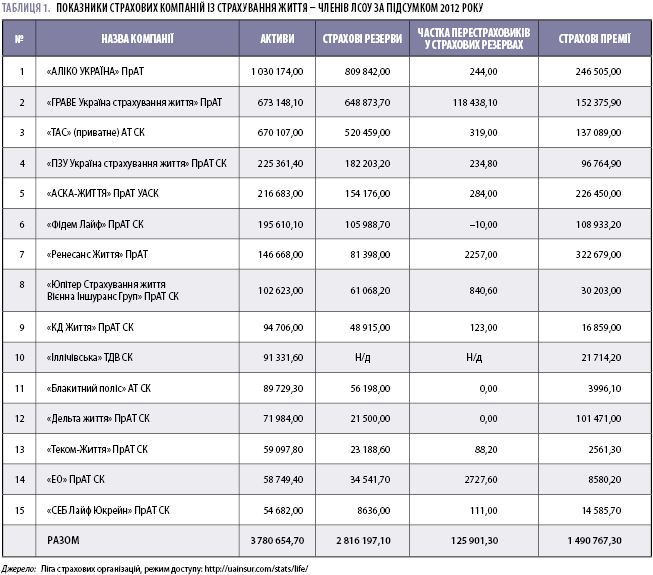

Дані з таблиці 1 свідчать про те, що лідерами, насамперед, є дочірні компанії відомих зарубіжних організацій у цій сфері. Саме вони зарекомендували себе як компанії, що відповідають за своїми зобов’язаннями в багатьох країнах Європи, Азії та Америки.

Проаналізувавши показники таблиці та застосувавши вищезгадані критерії, вам залишиться тільки вибрати надійну, платоспроможну компанію з якісними показниками, яка завжди буде поруч у разі фінансової скрути та стане вашим надійним партнером упродовж усього життя.

Main