Приобрети журнал - получи консультацию экспертов

№9(20)(2013)

Накачування економіки розвинених країн грошима, яке здійснювалося з 2008 року, поступово вичерпує себе. Голова ФРС нещодавно оголосив про поступове згортання програми «кількісного пом’якшення», тобто викупу державних облігацій у свій портфель. Слідом за цим оголошенням вартість облігацій казначейства США пішла донизу. Випуск нових грошей в Єврозоні та Великобританії також уповільнюється, оскільки він не може тривати постійно без інфляційного тиску чи приросту відсоткових ставок. Головні результати програм випуску значного обсягу грошей – це тимчасове зниження безробіття та порятунок проблемних банків. Однак що чекає економіку в 2014 році, виходячи з відсутності масштабних інвестицій чи поліпшення фундаментальних чинників її розвитку? Про це розмірковує головний економіст міжнародної інвестиційної компанії, кандидат економічних наук Сергій Кульпінський.

Програми монетарного стимулювання у вигляді «кількісного пом’якшення», тобто викупу державних облігацій центральними банками розвинених країн у значних обсягах та утримання низьких ставок рефінансування, як і збільшення операцій центробанків з кредитування банків, не призвели ані до пожвавлення кредитування підприємств, ані до приросту інвестицій. Пом’якшення монетарної політики на тлі відсутності чітких механізмів запровадження інфраструктурних чи інноваційних проектів, а також механізмів перекриття спрямування коштів на спекулятивні ринки капіталу призвело до неефективного розміщення капіталу в Єврозоні, США, Великобританії. Можна констатувати, що глобальна економіка перебуває на новій стадії рецесії, для виходу з якої інструменти монетарного стимулювання вже можуть не допомогти. Як і фіскальна експансія, яка до певної міри себе вичерпала.

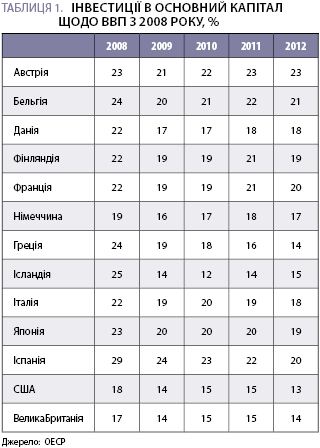

Відсоткове відношення інвестицій щодо ВВП мало тенденцію до зниження у більшості розвинених країн, незважаючи на монетарне стимулювання (табл. 1), причому це відбувалося на тлі збільшення корпоративних прибутків. Так, у США прибутки корпорацій відносно ВВП у 2012 році склали 12,4 %, що є найвищим рівнем з 1943 року. Також це супроводжувалося накопиченням значних обсягів незадіяних коштів на рахунках найбільших корпорацій ($1,45 трлн у 2012 році, що на $130 млрд більше, ніж у попередньому році) та низькою вартістю фінансового ресурсу протягом тривалого періоду.

Отже, найближчими роками у розвинених країнах навряд чи можна очікувати високого рівня економічного зростання. До того ж, низький рівень інвестування і його зниження лише затримуватиме темп економічного зростання, а скорочення темпів випуску нової грошової маси в обіг лише збільшить імовірність рецесії.

Серед основних причин низького рівня інвестування можна відзначити наступні:

Як показує досвід низки країн, що розвиваються, будь-які методи монетарного стимулювання мають супроводжуватися запровадженням обмежувальних механізмів, інакше трансмісійний механізм випуску нових грошей діє не повною мірою, або ж його дія відсутня. Тобто монетарна експансія через викуп центробанком облігацій має підпадати під макропруденційні обмеження, інакше нові кошти спрямовуватимуться переважно у спекулятивні операції. Так, яскравими прикладами є монетарне стимулювання у Великій Британії та Єврозоні. Зокрема, у випадку Великої Британії загальне зниження кредитування з початку програми «кількісного пом’якшення» у 2010 році склало 20 %, незважаючи на розширення балансу центрального банку і ріст грошової маси.

Як показує досвід низки країн, що розвиваються, будь-які методи монетарного стимулювання мають супроводжуватися запровадженням обмежувальних механізмів, інакше трансмісійний механізм випуску нових грошей діє не повною мірою, або ж його дія відсутня. Тобто монетарна експансія через викуп центробанком облігацій має підпадати під макропруденційні обмеження, інакше нові кошти спрямовуватимуться переважно у спекулятивні операції. Так, яскравими прикладами є монетарне стимулювання у Великій Британії та Єврозоні. Зокрема, у випадку Великої Британії загальне зниження кредитування з початку програми «кількісного пом’якшення» у 2010 році склало 20 %, незважаючи на розширення балансу центрального банку і ріст грошової маси.

Ситуація в Єврозоні мало відрізнялася від інших розвинених країн, оскільки левова частка кредитів рефінансування через механізм ЄЦБ спрямовувалася або на купівлю облігацій, або на міжбанківське кредитування. Так, з загального приросту кредитування в 2011 році обсягом 840 млрд євро, який був наслідком трирічної програми з підтримки ліквідності, його більша частина була спрямована на міжбанківські кредити. Після цього, внаслідок розширення ліквідності та завдяки низьким відсотковим ставкам, банки вдалися до масової купівлі державних облігацій країн, які мали одержати фінансову допомогу, зокрема Іспанії, Португалії, Італії. Це, в свою чергу, призвело до зниження їхньої дохідності у 2012 році до рівня 4–6 %. У реальну економіку надійшла лише незначна частина нових грошей, що позначилося на падінні темпу кредитування у 2012-му і першій половині 2013 року.

Незважаючи на незначні успіхи Банку Англії в реалізації програми «кількісного пом’якшення» для збільшення кредитування (з 2008 року обсяг кредитів підприємствам знизився на 20 %), замість більших успіхів у зниженні дохідності державних облігацій, останній започаткував програму «Фінансування для кредитування» (Funding for Lending) в середині 2012 року. Дана програма мала на меті пропонувати дешеві кредити банкам та будівельним установам, які повинні були перенаправляти їх до споживачів та підприємств. Вартість ресурсу залежала від обсягу, тобто чим більше інститути позичають, тим менша вартість кредиту. Програма мала тривати до лютого 2014 року, однак її було подовжено до лютого 2015 року.

Згідно з умовами даної програми, її учасники можуть позичати Британські казначейські векселі в обмін на заставу, яка підпадає під програму дисконтного фінансування Банку Англії. Програму було продовжено через три причини:

За рік її функціонування, до червня 2013 року, було надано 16,4 млрд фунтів стерлінгів, причому понад третина (6 млрд ф. ст.) припадала на один банк Барклейс. Фактично це менше, ніж одна десята загального обсягу емітованих в обіг коштів за програмою «кількісного пом’якшення» Банку Англії. Очікувалося, що дана програма сприятиме тому, що позичальники переключаться з Національної програми гарантування кредитів (National Loan Guarantee Scheme) на дану програму через більш сприятливі умови.

Оцінюючи програму загалом, деякі експерти відзначили її позитивний вплив на зниження ставок за іпотечними кредитами і на іпотечне кредитування взагалі. Водночас впливу на кредитування реального сектора (за винятком будівництва) дана програма не мала. Одним з найбільш негативних моментів програми стало зниження стимулів до залучення банками нових депозитів, що позначилося на зниженні вартості заощаджень. Згідно з даними Банку Англії, середньозважені ставки за дворічними ощадними облігаціями знизилися з 3,17 % до 1,72 % упродовж року.

Серед причин різного ефекту від монетарного стимулу в розвинених країнах можна виокремити наступні:

Останні дослідження свідчать про слабку і часто негативну роль нових інструментів м’якої монетарної політики та, зокрема, «кількісного пом’якшення» у відновленні потенційного темпу економічного зростання через низку причин:

В Україні ситуація мало відрізнялася, при тому, що навіть той обсяг емітованих коштів, який спрямовується на інвестиційний розвиток, рідко призводить до збільшення продуктивності чи створює фактори довготривалого зростання. Основною проблемою інвестицій у вітчизняну економіку є їхня низька спрямованість на інноваційний розвиток. Особливо це стосується іноземних інвестицій, де значну частку з $55,3 млрд загального обсягу інвестицій станом на 01.07.2013 року було вкладено в сектори, пов’язані зі споживанням. У результаті вони гальмували економічний розвиток через значну концентрацію фінансових ресурсів у таких секторах, як фінансова діяльність, оптова і роздрібна торгівля, операції з нерухомістю. Відповідно, збільшувалися обсяг зайнятих у даних секторах і заборгованість. Унаслідок концентрації ресурсів у цих сферах загальна продуктивність економіки знижувалася, і низка секторів, які потенційно могли стати драйверами зростання, не одержали достатнього ресурсу, зокрема транспортна інфраструктура, хімічне виробництво, машинобудування.

Інший популярний вид інвестицій для вітчизняних підприємств – це фінансові інвестиції, тобто тимчасове розміщення коштів на депозитах юридичних осіб. Це – еквівалент вищезгаданих коштів на рахунках великих корпорацій, які потенційно могли інвестувати в реальний сектор. Стимули до вкладення в інноваційні проекти в Україні знижуються через високі відсоткові ставки за депозитами, які часто перевищують рентабельність очікуваних проектів. Це підтверджується показниками вкладень у депозити юридичних осіб в Україні, які складали 209 млрд грн на середину 2013 року, зрісши на 35 млрд грн порівняно з серединою 2012 року. Фактично це кошти, які могли бути використані підприємствами для інвестування, однак зниження середнього рівня операційної рентабельності з 3,9 % у 2012 році до 1,8 % на початок 2013 року позначилося на зниженні стимулів до інвестицій. Окрім того, високі відсоткові ставки зробили більш привабливими короткострокові розміщення ресурсу в банках. Для порівняння: на середину 2012 року річний приріст депозитів юридичних осіб склав за 12 місяців 17 млрд грн, тобто удвічі менше.

Рентабельність інвестицій при уповільненні економічного зростання знижувалася. У 2013 році операційна рентабельність підприємств загалом склала 1,8 %, знизившись з 5,2 % у 2012 році, з 4,8 % у 2010-му і з 5,2 % у 2011-му. Причому рентабельність в окремо взятій галузі оптової та роздрібної торгівлі, згідно з даними Держкомстату, стабільно складала майже 10 %. Варто відзначити, що порівняно з вкладеннями в ОВДП, де дохідність складає приблизно 13–13,5 %, рентабельність переважної кількості підприємств наразі робить їх кредитування невигідним для банків. Закономірним є те, що вітчизняні банки за вісім місяців 2012 року збільшили вкладення в цінні папери (переважно в ОВДП) на 40 млрд грн, порівняно з 24,1 млрд грн кредитів, виданих юридичним особам за цей самий період.

Монетарне стимулювання останніх років (після початку кризи) в Україні було спрямоване переважно на зниження дохідності за державними облігаціями, але менше – на стимулювання кредитування.

Нові викупи ОВДП Національним банком (тобто «кількісне пом’якшення») не супроводжувалися відповідним приростом грошової маси, яка була задіяна в кредитуванні реального сектора. Загалом, з початку придбання ОВДП у портфель НБУ з 2008 року обсяг грошової бази виріс на 105 млрд грн, грошової маси (М3) – на 360 млрд грн, а обсяг кредитів підприємствам – на 180 млрд грн. НБУ загалом збільшив свій портфель ОВДП на 131 млрд грн.

Значна частка залучених коштів в Україні, як і в розвинених країнах, використовується для вкладень у непродуктивні сектори економіки або ж як інструмент здешевлення боргів. Одним з варіантів вирішення ситуації є посилення ролі державних банків у інвестиційному процесі та спрямування коштів, залучених від ОВДП, в реальний сектор економіки через ці установи з одночасним посиленням ролі Міністерства економічного розвитку та торгівлі у визначенні секторів і позичальників для державних банків.

До монетарних механізмів забезпечення фінансування інвестиційного та інноваційного розвитку зі сталими темпами розвитку належать:

До монетарних механізмів макропруденційного регулювання, які мають супроводжуватися заходами монетарного стимулювання, належать:

Відтак нині постає необхідність запровадження макропруденційних заходів, які б сприяли зниженню відсоткових ставок для депозитів юридичних осіб з метою утримання їх від надмірного розміщення на банківських рахунках (через податок на цю операцію чи встановлення максимального рівня відсоткової ставки на певний період) та обмеженню придбання ОВДП державними банками або запровадження андерайтингу ними облігацій, прив’язаних до інвестпроектів.

Main