Приобрети журнал - получи консультацию экспертов

№9(20)(2013)

Характерною рисою економіки України є утворення багатоступеневої моделі інвестиційної діяльності. Її структурні та інституційні форми передбачають розмежування функцій, завдань між різними суб’єктами господарювання і дають змогу врахувати ставлення різних типів юридичних та фізичних осіб до ризику і діяльності, пов’язаної з ним. Про залучення потенціалу інститутів спільного інвестування для забезпечення інноваційного розвитку реального сектора розповідає кандидат економічних наук Ганна Терещенко.

Одним з головних елементів багатоступеневої моделі інвестиційної діяльності є інститути спільного інвестування (ІСІ), які в перспективі можуть скласти серйозну конкуренцію банкам у боротьбі за вільні кошти суб’єктів господарювання та громадян. В Україні розвиток таких інститутів пов’язаний із цілою низкою проблем, які гальмують розвиток інституційного інвестування. Ключовим фактором, що негативно впливає на активізацію діяльності ІСІ, є недорозвиненість та низький рівень капіталізації вітчизняного фондового ринку. Стримують розвиток інвестиційного ринку України й недосконала нормативно-правова база та відсутність на вітчизняному ринку цінних паперів ліквідних фінансових інструментів. Саме тому можна зробити висновок, що нерозвиненість українського ринку фінансових інструментів не дає змоги ефективно здійснювати інвестиційну діяльність в Україні та призводить до того, що концепція бізнесу інвестиційних фондів викривлюється, а деякі з них використовуються для обслуговування лише корпоративних інтересів.

Саме тому варто велику увагу приділити політиці розробки нормативної бази регулювання інвестиційного ринку. Вона, насамперед, має забезпечувати максимальну прозорість і однозначні уніфіковані вимоги, які б давали можливість усім учасникам ринку, зокрема потенційним інвесторам, чітко орієнтуватися в конкурентних перевагах різних інвестиційних фондів і продуктів, які вони пропонують. Також для забезпечення дотримання встановлених правил мають бути суттєво покращені наглядові функції НКЦПФР. Вони повинні орієнтуватися на ефективний моніторинг інвестиційного ринку для попередження порушень і відхилень від встановлених вимог.

Є й інші проблеми, які не дають можливості розвиватися ринку спільного інвестування: низький рівень диверсифікації активів, поінформованості населення про переваги ІСІ, недостатня кількість консалтингових та інформаційних центрів, маркетингових фірм, які б надавали консультаційні послуги щодо розвитку фондового ринку загалом та демонстрації позитивних прикладів їхньої діяльності. Суттєвою проблемою залишається методика коректної оцінки вартості чистих активів ІСІ. Чинне положення НКЦПФР, що врегульовує дане питання, дає змогу компаніям достатньо довільно оцінювати чисті активи ІСІ, що знаходяться у них в управлінні.

Компанія з управління активами (КУА) (крім венчурного фонду) розраховує вартість чистих активів окремо по кожному корпоративному та пайовому інвестиційному фонду станом:

1) на останній день місяця;

2) на дату, починаючи з якої до складу та структури активів ІСІ застосовуються обмеження, встановлені законодавством;

3) на день складання інформації щодо діяльності ІСІ (квартальна, річна);

4) на кожний день, що передує дню приймання заявок на розміщення та викуп цінних паперів ІСІ;

5) на день прийняття рішення про заміну компанії з управління активами;

6) на день прийняття рішення про припинення діяльності ІСІ;

7) на день, що передує дню початку розрахунку з учасниками пайового інвестиційного фонду;

8) на день, що передує дню початку розрахунку з акціонерами корпоративного інвестиційного фонду.

КУА розраховує вартість чистих активів по венчурному фонду:

1) на день закінчення строку, встановленого для досягнення нормативів діяльності фонду;

2) на кінець року та звітного кварталу;

3) на кожний день, що передує дню прийому заявок на розміщення та викуп цінних паперів ІСІ;

4) на день, що передує дню прийняття рішення про заміну компанії з управління активами;

5) на день прийняття рішення про ліквідацію фонду.

Така множинна оцінка вартості чистих активів робить аналіз їхньої динаміки непрофесіоналами ринку практично неможливим, що ускладнює процеси контролю за роботою ІСІ.

Серйозною проблемою на ринку спільного інвестування є невизначеність державної політики у сфері рейтингування фінансових інструментів, їхніх емітентів, а також організацій, які надають фінансові послуги, що, у свою чергу, призводить до високого рівня монополізації ринку цих послуг. Напрями інвестування активів ІСІ регламентовано Законом «Про інститути спільного інвестування (пайові та корпоративні інвестиційні фонди)», а також відповідним Положенням НКЦПФР. Так, згідно з Положенням, активи ІСІ складаються з грошових коштів, у тому числі в іноземній валюті, розміщених на поточних та депозитних рахунках у банківських установах, а також з банківських металів, об’єктів нерухомості, цінних паперів, визначених Законом України «Про цінні папери та фондовий ринок», цінних паперів іноземних держав та інших іноземних емітентів, корпоративних прав, виражених в інших, ніж цінні папери, формах, а також інших активів, дозволених законодавством України з урахуванням обмежень, установлених Законом України «Про інститути спільного інвестування (пайові та корпоративні інвестиційні фонди)» безпосередньо для конкретних типів та видів інвестиційних фондів.

Зазначені активи формуються (оплачуються) за рахунок коштів спільного інвестування, до яких належать кошти, внесені засновниками корпоративного інвестиційного фонду та залучені від інвесторів ІСІ, доходи від здійснення операцій з активами ІСІ, доходи, нараховані за активами ІСІ, та інші доходи від діяльності ІСІ (відсотки за позиками, орендні (лізингові) платежі тощо). Проте існує низка обмежень на формування активів. Зокрема, згідно з законодавством, активи ІСІ не можуть включати:

а) цінні папери, випущені компанією з управління активами, зберігачем, реєстратором та аудитором (аудиторською фірмою) цього ІСІ та пов’язаними особами;

б) цінні папери іноземних держав та іноземних юридичних осіб, не допущені до торгів на одній з провідних іноземних бірж чи торговельно-інформаційних систем, перелік яких визначається Комісією;

в) цінні папери інших ІСІ;

г) векселі та ощадні (депозитні) сертифікати на суму понад 10 % вартості активів ІСІ, крім випадків, передбачених пунктами 2 та 3 розділу IV Положення;

ґ) похідні (деривативи), товаророзпорядчі цінні папери, заставні;

д) сертифікати фондів операцій з нерухомістю (сертифікати ФОН);

е) приватизаційні цінні папери;

є) договори про участь у фонді фінансування будівництва (ФФБ);

ж) цінні папери іноземних емітентів, якщо вартість таких цінних паперів становить понад 20 % загальної вартості активів ІСІ (з урахуванням вимог підпункту «б» цього пункту).

Вимоги підпунктів «б», «г», «ґ» та «д» цього пункту не застосовуються до венчурних фондів.

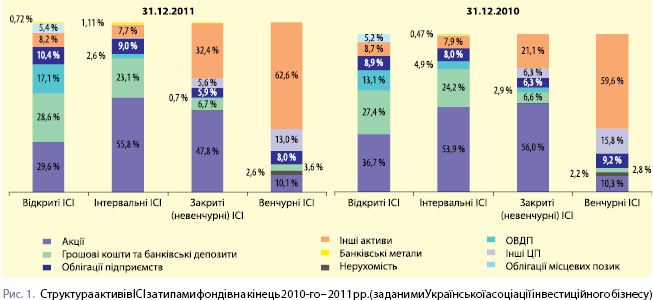

За даними Української асоціації інвестиційного бізнесу, основною складовою активів ІСІ відкритого, інтервального та закритого типів (невенчурних фондів) у 2011 році залишалися цінні папери (від 60,1 % у закритих до 68,04 % в інтервальних фондах). Ключовим фондовим інструментом, через який ІСІ здійснювали свої інвестиції, були акції (від 29,6 % у відкритих до 55,8 % в інтервальних фондах). Вагому частку в найліквідніших типах фондів мали також грошові кошти на банківських рахунках (23–28 % в інтервальних та відкритих ІСІ) і облігації – державні та корпоративні (рис. 1).

Значний відтік капіталу з відкритих ІСІ у ІІІ, ІV кварталах 2011 року сприяв суттєвим змінам структури агрегованого портфеля цього сектора ІСІ за результатами 2011 року в бік вибору більш консервативних інструментів: частка акцій скоротилася з 36,7 % до 29,6 %, натомість зросла вага ОВДП (з 13,1 % до 17,1 %) та коштів у банках (з 27,4 % до 28,6 %). Частка акцій незначно збільшилася тільки в консолідованому портфелі інтервальних фондів – з 53,9 % до 55,8 %, хоча сумарна вартість вкладень у ці інструменти тут зросла тільки в ІV кварталі, а загалом за рік – зменшилася (–32,0 млн грн).

У закритих ІСІ, як зазначають аналітики Української асоціації інвестиційного бізнесу, частка акцій скоротилася з 56,0 % до 47,8 %, а «інших активів» (корпоративних прав не у формі цінних паперів, позик тощо) – розширилася з 21,1 % до 32,4 % при зростанні суми цих інвестицій на 1365 млн грн. Венчурні фонди також збільшили в 2011 році свої вкладення в «інші активи» (+13 525,66 млн грн), що, зрештою, розширило їхню частку в агрегованому портфелі цього сектора ІСІ з 59,6 % до 62,6 %.

Переважання венчурних фондів за кількістю та обсягом активів позначилося на структурі загальних інвестицій ІСІ у цінні папери, де основну частку мали векселі, причому в 2011 році вона збільшилася з 37,7 % до 39,5 %. Водночас вага акцій була несуттєво меншою (табл. 1).

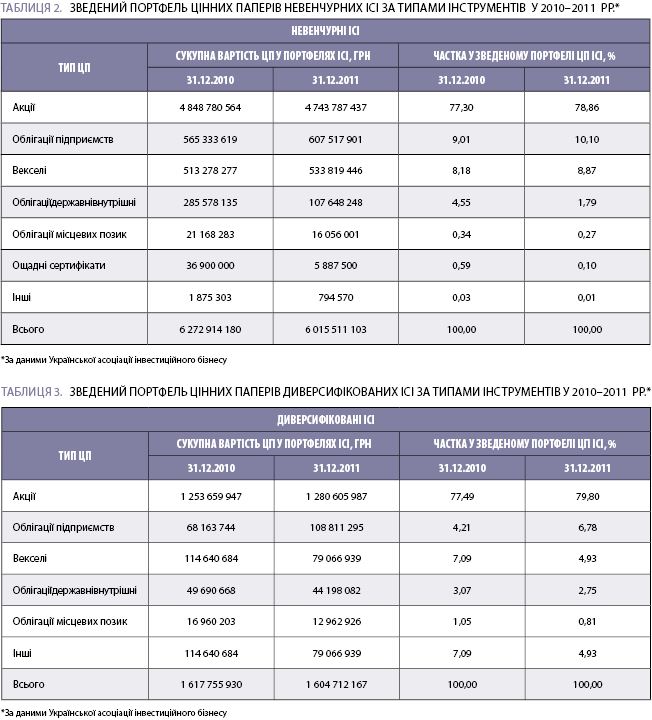

У консолідованих портфелях усіх типів фондів, крім венчурних, значну перевагу мали акції, частка яких за 2011 рік зросла з 77,3 % до 78,9 % (табл. 2).

Диверсифіковані ІСІ мали подібну до інших невенчурних фондів структуру вкладень у цінні папери, де головне місце посідали акції (79,8 % після 77,5 % у 2010 році), а найменшу частку займали муніципальні облігації (0,8 % після 1,1 % у 2010-му) та інші інструменти (табл. 3).

У 2011 році українські індекси акцій втратили у вартості весь приріст 2010 року (–40–45 % після +68–70 %), повернувшись до рівня кінця 2009-го

(рис. 2).

Інвестиції ІСІ в облігації місцевих позик

У пошуку шляхів залучення фінансового потенціалу ІСІ на розвиток реального сектора економіки регіонів слід окремо зупинитися на інвестиціях ІСІ в облігації місцевих позик. Чинним законодавством встановлено межу в 10 % від загальної вартості активів на вкладення диверсифікованих ІСІ в муніципальні облігації, які є одним із потенційних, але поки що мало задіяних джерел фінансування інвестицій в економіку України. Як свідчить досвід розвинутих країн світу, ринок муніципальних цінних паперів – постійне джерело фінансування інвестиційних програм і проектів територіальних громад. Муніципальні позики є одним з найважливіших інструментів фінансування суспільних потреб, зокрема розвитку систем електропостачання, водопостачання та каналізації, будівництва житла, розвитку транспортних мереж, будівництва об’єктів освіти, охорони здоров’я тощо. На відміну від інших фінансових інструментів, муніципальні облігації мають низку переваг, даючи змогу залучити додатковий позичковий капітал під невеликі відсотки та на відносно нетривалий строк. Середня дохідність муніципальних облігацій коливається на рівні 10–12 %.

Крім цього, випуск облігації місцевої позики дає можливість уникнути негативного впливу ефекту перерозподілу коштів, у результаті якого муніципалітети для отримання так званих «живих» коштів змушені продавати векселі з 15–40 % дисконтом кінцевим інвесторам, що погашають їх за номіналом негайно шляхом сплати податків або пред’являють до погашення за номіналом після закінчення строку обігу.

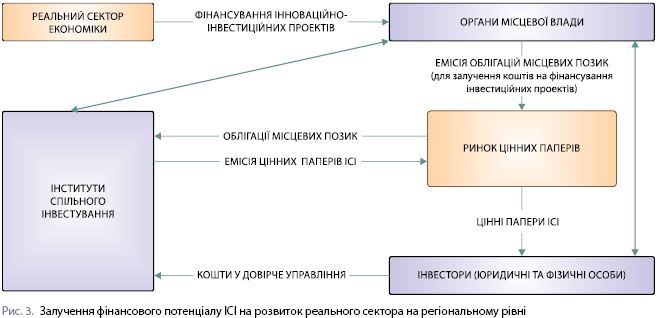

Основними інвесторами на ринку муніципальних цінних паперів є інституційні інвестори: ІСІ; НПФ; страхові компанії; банки, частка яких на ринку муніципальних запозичень становить понад дві третини. На жаль, у активах ІСІ облігації місцевих позик не перевищують 2 % (табл. 1–3). Саме тому можна зробити висновок, що доцільно ефективніше використовувати фінансовий потенціал ІСІ на розвиток реального сектора, впровадження інноваційно-інвестиційних проектів на регіональному рівні (рис. 3).

Слід зазначити, що в Україні існує ще й значна частина заощаджень населення, не конвертована в інвестиції. За оцінками експертів, у громадян «на руках» знаходиться $40–60 млрд. Без повернення довіри населення до інститутів спільного інвестування багатомільярдні приватні ресурси не повернуться у вітчизняні банки, а отже, не буде створено попит на муніципальні цінні папери, що обмежує потенційні можливості їх емісії та розміщення. При цьому слід пам’ятати, що подальше погіршення ситуації в економіці може призвести до зниження загальної економічної активності та зменшення доходів, а за таких умов населення витрачатиме все більшу частину заощаджень на поточне споживання та на виконання раніше взятих на себе зобов’язань, а не на інвестування.

Також можна констатувати факт, що нині муніципальні облігації не використовуються органами місцевої влади на довгострокові інвестиційні цілі. Зокрема, випуск облігацій здійснюється на строк від 1 до 3 років (майже 70 % від загальної кількості), а використовуються вони нераціонально. Наприклад, одним із напрямів, на який витрачаються залучені кошти, є ремонт дахів житлового фонду або «латання дірок» на дорогах. Це не тільки гальмує розвиток ринку муніципальних цінних паперів, але й не дає змоги українським містам і місцевим органам влади реалізовувати довгострокові соціально-економічні програми регіонального розвитку.

Практична відсутність на ринку муніципальних цінних паперів терміном обігу понад п’ять років унеможливлює залучення коштів під перспективні проекти, які здатні дати суттєвий мультиплікативний ефект і забезпечити розширене відтворення суспільного виробництва, зростання доходів домогосподарств, збільшення бюджетних надходжень усіх рівнів, зокрема і місцевих бюджетів. Ситуація ускладнюється ще й через відсутність надійних гарантій повернення інвестицій.

Емісія облігацій місцевих позик забезпечує можливість зниження вартості обслуговування внутрішнього боргу, залучення в економіку регіону коштів інституційних інвесторів (у тому числі іноземних) та, що більш важливо, сприяє трансформації заощаджень населення в інвестиції. Структура і обсяги випуску муніципальних позик залежать від грошової та фінансової ситуації, а також від загального соціально-економічного стану країни. Крім емітентів (місцевих органів влади), зацікавленими учасниками ринку є інвестори та посередники, включаючи інфраструктурні структури – депозитарії, біржі, торговельні системи.

Розвиток ринку муніципальних облігацій повинен бути націлений на пріоритетне використання ресурсів, малодоступних для недержавного сектора коштів фізичних осіб і нерезидентів, що має забезпечити максимізацію ефекту приватних інвестицій, слугувати стимулом зростання внутрішньої норми нагромадження. Зрозуміло, що розвиток ринку муніципальних запозичень взаємопов’язаний з поліпшенням інвестиційного клімату регіонів для внутрішніх та іноземних інвесторів.

Що ж може привабити в облігаційній формі муніципального запозичення? Насамперед, це зниження вартості запозичень (емісія облігацій дає змогу знижувати відсоткові ставки щодо запозичених ресурсів, мобілізуючи на внутрішньому фінансовому ринку вільні кошти нерезидентів, фізичних осіб і небанківських установ для покриття дефіцитів та тимчасових касових розривів місцевих бюджетів, фінансування сезонних робіт. Широке коло інвесторів забезпечує можливість запозичення на більш привабливих умовах порівняно із залученням для цих цілей прямих кредитів комерційних банків).

Цікавим для інвесторів може стати фінансування виробничих інноваційно-інвестиційних проектів, адже велика надійність і ліквідність муніципальних облігацій дає змогу зробити їх оптимальним інструментом залучення інвестицій у виробництво, зокрема через інститути спільного інвестування. Також емісія конвертованих муніципальних облігацій, призначених для фінансування конкретних виробничих проектів, може забезпечити страхування прямих іноземних інвестицій. Результат дасть удосконалення інфраструктури регіональних фондових ринків, оскільки успішне проведення позик відіграє важливу роль у поліпшенні інвестиційного клімату в регіоні, створює потужний імпульс розвитку інфраструктури регіональних фондових ринків.

Емісія муніципальних облігацій також допомагає розв’язати гостру проблему залучення капіталу зі столиці до регіонів. Активи в комерційних банках Києва, де проживає 5 % населення країни, складають майже 82 % су-

купних активів українських комерційних банків. Процес доступу регіонів до столичних фінансових ресурсів ускладнюється через відносну слабкість філіальної мережі київських комерційних банків. При цьому ринок міжбанківських кредитів також не в змозі повністю забезпечити доступ регіонів до сконцентрованих у Києві грошових ресурсів через низькі ліміти міжбанківського кредитування, встановленого для переважної більшості регіональних комерційних банків. Саме тому прискорений розвиток ринку емісійних боргових цінних паперів стає необхідною умовою ефективного міжрегіонального руху капіталу. Окрім цього, емісія муніципальних облігацій допомагає вирішити питання трансформації заощаджень населення в інвестиції. Емісія облігацій місцевої позики має шанс стати тим інструментом фондового ринку України, що дасть можливість профінансувати створення й розвиток реального сектора економіки та стане поштовхом для подальшого розвитку фондового ринку та ІСІ.

Світова практика свідчить, що єдино виправданим може бути тільки використання засобів позики у виробничих інноваційних проектах, що матимуть конкретну економічну віддачу й відіграватимуть важливу роль у соціально-економічному розвитку регіону. Облігації місцевих позик можуть частково замінити ОВДП при переорієнтації Мінфіну на залучення грошей з інших джерел. При цьому кошти будуть спрямовані на конкретні програми (інноваційно-інвестиційні проекти; дешеві кредити працюючим підприємствам; будівництво нових підприємств тощо), що сприятиме створенню нових робочих місць, збільшенню податкових надходжень, зменшенню соціальної напруги та розвитку інфраструктури ринку цінних паперів.

Відсутність інформаційної відкритості ринку муніципальних облігацій, а також недорозвиненість ринкової інфраструктури уповільнюють розвиток та перешкоджають процесу інтеграції регіональних фондових ринків і створенню єдиного загально-українського ринку муніципальних облігацій. Низькі обсяги муніципальних облігацій у активах ІСІ свідчать про наявність проблем на ринку облігацій місцевих позик. Це, зокрема, неможливість для учасників ринку централізованого доступу до проспектів емісії муніципальних облігацій та недоступність інформації про кількісні результати проведення емісії муніципальних цінних паперів. Не варто відкидати момент недостатності наукових досліджень, присвячених проблемам розвитку та функціонування ринку муніципальних цінних паперів в Україні й за кордоном.

Підбиваючи підсумок, можна зробити висновок, що подальше становлення та розвиток ринку муніципальних цінних паперів в Україні потребують здійснення загальносистемних заходів державної політики. Доцільно підвищувати попит на муніципальні цінні папери через стимулювання потенційних інвесторів (ІСІ, банки, пенсійні фонди, страхові компанії, домогосподарства тощо).

Для посилення інвестиційного потенціалу ІСІ варто вжити низку заходів. Зокрема, необхідно удосконалити інституційну складову ринку спільного інвестування шляхом створення сприятливих організаційно-правових умов для суттєвого нарощення обсягів діяльності ІСІ, насамперед через розвиток фондів, орієнтованих на інвестування в окремі класи фінансових інструментів (фондів боргових цінних паперів). Доречними стануть посилення контролю за діяльністю емітентів, обігом цінних паперів на організованому ринку з метою підвищення якості активів, розширення переліку фінансових інструментів для інвестування активів ІСІ, запровадження пільгового оподаткування інвесторів, що вкладають кошти в ІСІ на тривалий термін, або зменшення ставки оподаткування інвестиційного доходу. Слід домогтися також вдосконалення методології розрахунку вартості чистих активів ІСІ, спрощення процедури оформлення придбання цінних паперів ІСІ. При цьому потрібно проводити інформаційно-роз’яснювальну роботу серед населення з метою популяризації ІСІ, звертаючи увагу на привабливі моменти щодо вкладання інвестицій.

Main