Приобрети журнал - получи консультацию экспертов

№9(20)(2013)

Я працювала на підприємстві бухгалтером і була звільнена у зв’язку зі скороченням 10 травня 2013 року. При розрахунку мені було невірно розраховано та виплачено вихідну допомогу. У зв’язку з цим у мене виникло декілька питань:

1. Чи входить у структуру заробітної плати вихідна допомога?

2. Які строки звернення до суду за вирішенням даного трудового спору зі стягнення невиплаченої вихідної допомоги та компенсації за час затримки виплати?

Відповідно до пп. 14.1.48 п. 14.1 ст. 14 Податкового кодексу України № 2755-VI від 02 грудня 2010 р. (зі змінами та доповненнями), під терміном «заробітна плата» розуміють основну та додаткову заробітну плату, інші заохочувальні та компенсаційні виплати, які виплачуються (надаються) платнику податку у зв’язку з відносинами трудового найму згідно із законом.

Вихідна допомога не є заробітною платою, стягнення якої проводиться без обмеження будь-яким строком. Відповідно до Закону України «Про оплату праці» від 24.03.1995 р. № 108/95-ВР (зі змінами та доповненнями), «Інструкції зі статистики заробітної плати», затвердженої наказом Державного комітету статистики України від 13 січня 2004 р. № 5, зареєстрованої в Міністерстві юстиції України 27 січня 2004 р. за № 114/8713 (зі змінами та доповненнями), вихідна допомога не входить до структури заробітної плати, а відноситься до інших виплат, що не належать до фонду оплати праці (п. 3.8 Інструкції).

Таким чином, на вимоги про стягнення вихідної допомоги поширюються строки звернення до суду за вирішенням даного трудового спору, передбачені ст. 233 КЗпП України.

Згідно зі ст. 233 КЗпП України, працівник може звернутися із заявою про вирішення трудового спору безпосередньо до загального місцевого суду в тримісячний строк з дня, коли він дізнався про порушення свого права. Крім того, відповідно до роз’яснень, що містяться в ч. 5 п. 25 постанови Пленуму Верховного Суду України «Про практику застосування судами законодавства про оплату праці» від 24 грудня 1999 р., перебіг тримісячного строку звернення до суду починається з наступного дня після проведення зазначених виплат незалежно від тривалості. Таким чином, у вашому випадку перебіг строку звернення до суду розпочинається з наступного дня після проведення зазначених виплат.

На вихідну допомогу і на виплати, передбачені ст. 1171 КЗпП України, не поширюється правовий режим заробітної плати. Вихідна допомога – це не зароблені гроші, а різновид компенсаційних виплат, а середній заробіток за час затримки розрахунку є різновидом матеріальної відповідальності роботодавця за несвоєчасний розрахунок з робітником заробітної плати. Тому, враховуючи, що вихідна допомога – це не заробітна плата, ви не можете вимагати вищевказаної компенсації.

Як можна виправити помилку в трудовій книжці?

Основним документом про трудову діяльність працівника, відповідно до ст. 48 КЗпП, є трудова книжка, адже саме цей документ містить всю історію трудової діяльності громадянина. Трудова книжка несе інформацію про кваліфікацію і трудовий стаж працівника, а також є підставою для подальшого офіційного працевлаштування або нарахування пенсії.

Згідно з п. 2.2. Інструкції «Про порядок ведення трудових книжок працівників» (далі – Інструкція) від 29.07.1993 р. № 58, заповнення трудової книжки вперше провадиться підприємством не пізніше тижневого строку з дня прийняття працівника на роботу. У листі від 16.04.2013 р. № 54/06/186-13

Мінсоцполітики висловлює позицію, що у разі неправильного первинного заповнення трудової книжки зіпсований бланк знищують. При цьому складають акт типової форми № П-11, затверджений наказом Мінстату України від 27.10.1995 р. № 277.

У разі виявлення неправильного або неточного запису відомостей про роботу, переведення, а також про нагородження та заохочення тощо, виправлення виконується підприємством, яким було зроблено відповідний запис. За новим місцем роботи працівнику зобов’язані надати в цьому необхідну допомогу.

У разі зміни інформації про прізвище, ім’я, по батькові та дату народження на першій сторінці (титульному аркуші) трудової книжки однією рискою закреслюється невірний запис і записується новий із зазначенням назв та реквізитів документів, на підставі яких зроблено зміни, на внутрішньому боці обкладинки. Такий самий порядок дій і в разі виявлення помилкових записів не при первинному заповненні. Мінсоцполітики дозволяє виправити помилки у даних працівника у трудовій книжці, допущені на одному з попередніх місць роботи, за останнім основним місцем роботи. Виправлений запис завіряється підписом керівника підприємства і печаткою. З цього випливає, що для виправлення помилки в даних працівника не вимагається звернення до того роботодавця, який вніс некоректний запис.

Але бувають інакші ситуації. Наприклад, працівник, який уже не працює у зв’язку з досягненням пенсійного віку, звертається до пенсійного фонду для нарахування пенсії, і саме тоді виявляється помилка в трудовій книжці, внаслідок чого в оформленні пенсії йому відмовляють. У такому випадку є кілька можливих сценаріїв:

Виправлення можна домогтися через суд шляхом подання позову про встановлення факту належності документа, зокрема трудової книжки, особі. У такій ситуації першим кроком буде подання заяви на нарахування пенсії, далі – отримання відмови ПФУ у зв’язку з помилкою в трудовій книжці. І третій крок – звернення до суду для встановлення юридичного факту.

Якщо помилка у відомостях про роботу, то згідно з п. 2.6. та п. 2.8. Інструкції працівнику для виправлення запису необхідно звернутися до того роботодавця, який вніс неправильні відомості в трудову книжку. Якщо такого роботодавця немає на момент звернення – звернутися до його правонаступника або вищестоящого органу. Якщо і їх немає, тоді у вирішенні даного питання працівнику має допомогти відповідна архівна установа.

Якщо помилка у даних працівника, то можна звернутися до роботодавця за останнім основним місцем роботи, надавши оригінали підтверджуючих документів. Однак останній роботодавець може відмовитися вносити виправлення.

Як показує практика дій Пенсійного фонду при перевірці документів, поданих для оформлення та нарахування пенсії, за наявності виправлень може бути відмовлено в оформленні документів.

Тож, виходить, що без суду не отримати заробленої пенсії. При зверненні до суду з позовною заявою про встановлення факту належності трудової книжки особі необхідно вказати, що це потрібно для звернення до ПФУ для оформлення пенсії. Що стосується місця звернення, то, відповідно до ст. 257 ЦПК, заява подається до суду за місцем проживання працівника. При цьому ПФУ при розгляді даного спору повинен бути притягнутий як зацікавлена особа.

Я являюсь частным предпринимателем и выписываю покупателям предоставляемых моей фирмой туристических услуг приходные кассовые ордера. Насколько правомерна выписка приходных кассовых ордеров и не приведет ли это к возникновению проблем при проверке органами налоговой службы Украины?

В соответствии с предписаниями п. 1.2 Положения «О порядке ведения кассовых операций в Украине», утвержденного Постановлением Правления Национального банка Украины от 15.12.2004 г. под № 637 и зарегистрированного в Министерстве юстиции Украины от 13 января 2005 г. под № 40/10320, расчетный документ – это документ установленной формы и содержания (кассовый чек, товарный чек, расчетная квитанция, проездной документ и т. п.), подтверждающий факт продажи (возврата) товаров, предоставления услуг, получения (возврата) средств, купли-продажи иностранной валюты, напечатанный в случаях, предусмотренных Законом о РРО, и зарегистрированный в установленном порядке регистратором расчетных операций или заполненный вручную.

Нормами п. 3.2 вышеуказанного Положения преду-

смотрено, что кассовые операции, проводимые в соответствии с Законом о РРО, оформляются согласно требованиям указанного Закона.

Из письма Госкомпредпринимательства от 16.03.2008 г. № 1679 следует, что субъекты предпринимательской деятельности – физические лица кассовые книги не ведут, а также при наличных расчетах не используют бланки приходных и расходных ордеров. Это также подтверждается и письмом Национального банка Украины от 09.03.2011 г. № 11-117/982-33541.

Кроме того, квитанции к приходным кассовым ордерам, по мнению ВАСУ (Определение Высшего административно-

го суда Украины от 15.12.2011 г. № К-24471/08), не являются надлежащим доказательством уплаты продавцу – СПД ФЛ стоимости приобретенных ТМЦ, поскольку, согласно нормам вышеуказанного Положения, не предусмотрена возможность составления приходных кассовых ордеров предпринимателями. Это также подтверждается нормой ст. 9 Закона Украины «О применении регистраторов расчетных операций в сфере торговли, общественного питания и услуг» от 06.07.1995 г. № 265/95-ВР.

Таким образом, исходя из вышеизложенного, частный предприниматель не имеет права оформлять приходные кассовые ордера при продаже туристических услуг. В случае оформления кассовых ордеров и выдачи квитанции приходного кассового ордера покупателю органы налоговой службы считают, что квитанции к приходным кассовым ордерам, выданные предпринимателем, не являются надлежащим доказательством оплаты товаров, услуг.

Пунктом 1 Указа Президента Украины «О применении штрафных санкций за нарушение норм о регулировании норм обращения наличности» от 12 июня 1995 г. № 436/95 предусмотрена ответственность за проведение расчетов наличными денежными средствами без оформления платежного документа.

При этом законодатель не ограничивает частного предпринимателя в выписке расчетных документов, установленных Законом «О РРО», – кассового, товарного чека, расчетной квитанции. На наш взгляд, наиболее предпочтительным вариантом является выписка товарного чека установленного образца.

Надеемся, что данная консультация поможет вам в организации работы туристической компании.

Наше підприємство здійснює торгівлю через сайт інтернет-магазину.

Чи можемо ми приймати електронні гроші як засіб платежу?

Як вести облік розрахунків із застосуванням електронних грошей?

Особливості випуску електронних грошей та здійснення операцій з ними регламентовані ст. 15 Закону України «Про платіжні системи та переказ коштів в Україні» від 05.04.2001 р. № 2346. Так, випуск електронних грошей може здійснювати виключно банк, а виражені вони можуть бути лише в гривні. Також цей Банк бере на себе зобов’язання з їх погашення.

Станом на 16.09.2013 р. на офіційному сайті НБУ

http://www.bank.gov.ua є інформація лише про дві системи електронних грошей, правила яких узгоджені НБУ:

«Максі», емітентом якої є ПАТ «АЛЬФА-БАНК» (МФО 300346, ЄДРПОУ 23494714), до 09.04.2013 р. емітентом був ПАТ «ВіЕйБі Банк»;

«MoneXy», емітентом якої є ПАТ «ФІДОБАНК» (МФО 300175, ЄДРПОУ 14351016).

По інших системах електронних грошей в Україні правила використання не узгоджені з НБУ. Крім того, НБУ опублікував лише 17 банків, які мають право здійснювати випуск електронних грошей.

Нагадаємо, що в даний час правила регулювання сфери обігу електронних грошей встановлені Положенням НБУ «Про електронні гроші в Україні» від 04.11.2010 р. № 481. Згідно з ним торговець – це суб’єкт господарювання, який на підставі договору, укладеного з емітентом або агентом з розрахунків, приймає електронні платежі як засіб платежу за товари. Торговець має право використовувати отримані електронні гроші виключно для обміну на безготівкові кошти або повертати їх користувачам у разі повернення ними, відповідно до Закону України «Про захист прав споживачів», товарів, придбаних за електронні гроші.

Законодавча колізія

Поки залишається неврегульованим питання, до якої форми розрахунків належать розрахунки електронними грошима. Торговець пред’являє електронні гроші до погашення шляхом їх переведення з власного електронного гаманця на електронний гаманець емітента. Оскільки, згідно з п. 1.3. Положення № 481, погашення електронних грошей – операція з вилучення електронних грошей з обігу з одночасним наданням їх пред’явникові готівкових або безготівкових коштів, їх не можна вважати ані готівковою, ані безготівковою формою розрахунків. Тому, на нашу думку, платникам єдиного податку, яким п. 291.6 Податкового кодексу обмежено форми здійснення розрахунків, для уникнення непорозумінь з контролюючими органами доцільно укладати договір з фінансовою компанією як з посередником, який перераховує гроші, отримані від клієнтів за товари, на банківський рахунок. З точки зору податкового обліку проводиться стандартна для продавця операція – продаж товару покупцям, оплата за який надходить від фінансової компанії за договором про переказ коштів. При цьому призначення платежу від посередника буде повністю відповідати видам економічної діяльності продавця.

Отже, підприємство може отримувати електронні гроші як засіб платежу, але лише через легітимні системи електронних грошей.

Бухгалтерський облік розрахунків із застосуванням електронних грошей

Разом зі змінами, які були внесені Наказом Мінфіну України «Про затвердження змін до деяких нормативно-правових актів Міністерства фінансів України з бухгалтерського обліку» від 27.06.2013 р. № 627 (набули чинності 09.08.2013 р.), Інструкція № 291 була доповнена субрахунком 335 «Електронні гроші, номіновані в національній валюті». Також наведено визначення терміну електронних грошей як одиниць вартості, які зберігаються на електронному пристрої, приймаються як засіб платежу іншими особами, ніж особа, яка їх випускає, і є грошовим зобов’язанням цієї особи, що виконується в готівковій або безготівковій формі.

При цьому з метою бухгалтерського обліку не визнаються електронними грошима наперед оплачені картки одноцільового використання: дисконтні картки торговців, картки автозаправних станцій, квитки для проїзду в міському транспорті тощо, які приймаються як засіб платежу виключно їх емітентами.

На субрахунку 335 відображаються операції з електронними грошима, які здійснюються користувачами (користувач – суб’єкт господарювання, який є власником електронних грошей і має право використовувати їх для придбання товарів і здійснення переказів), відповідно до нормативно-правових актів НБУ та правил використання електронних грошей, узгоджених з НБУ.

На нашу думку, в бухгалтерському обліку по операціях з продажу товарів із застосуванням електронних грошей слід робити такі записи:

У листі Міністерства фінансів України від 29.04.2013 р. № 03-01/1084 зазначено, що направлення працівника на навчання чи семінар не є службовим відрядженням. Чи можливо щось зробити, щоб визнати поїздку на семінар службовим відрядженням?

І справді, у листі від 29.04.2013 р. № 03-01/1084 Міністерство фінансів України зробило висновок, що направлення працівника на навчання, зокрема на семінар, не є службовим відрядженням. При цьому Мінфін нагадав, що, відповідно до Інструкції про службові відрядження в межах України та за кордон, затвердженої наказом Міністерства фінансів України від 13.03.1998 р. за № 59, службовим відрядженням вважається поїздка працівника за розпорядженням керівника підприємства на певний строк до іншого населеного пункту для виконання службового доручення поза місцем його постійної роботи.

У роз’ясненні ДПАУ від 04.08.2011 р., наведеному в Єдиній базі податкових знань, зазначається, що «якщо участь у семінарах та конференціях передбачає отримання інформаційно-довідкових послуг для забезпечення господарської діяльності, то оплата таких послуг включається до складу адміністративних витрат та відображається у рядку 06.2.4 додатка АВ до Податкової декларації з податку на прибуток підприємства. При цьому у випадку направлення працівника для участі у семінарах та конференціях за наявності документів, що підтверджують зв’язок такого відрядження з діяльністю такого платника податку, витрати на відрядження враховуються у складі витрат згідно з пп. 140.1.71 п. 140.1 ст. 140 ПКУ.

Разом з цим, відповідно до ст. 3 Закону України «Про професійно-технічну освіту» від 10.02.1998 р. № 103/98-ВР, перепідготовка робітників – це професійно-технічне навчання, спрямоване на оволодіння іншою професією робітниками, які здобули первинну професійну підготовку.

Підвищення кваліфікації робітників – це професійно-технічне навчання робітників, що дає можливість розширювати і поглиблювати раніше здобуті професійні знання, уміння і навички на рівні вимог виробництва чи сфери послуг.

Таким чином, якщо в результаті участі у семінарі здійснено зміни в кваліфікації працівника (розширення та поглиблення професійних знань, умінь та навиків), то такі витрати з метою оподаткування розглядаються як витрати платника податку на професійну підготовку, перепідготовку та підвищення кваліфікації за умови наявності відповідних підтверджуючих документів. Порядок визнання таких витрат визначено пп. 140.1.3 п. 140.1 ст. 140 ПКУ».

Щоб обійти думку, викладену Мінфіном, рекомендуємо оформлювати поїздку працівника на семінар таким чином, щоб це була не поїздка з метою навчання, а поїздка для виконання службового доручення поза місцем його постійної роботи з метою господарської діяльності підприємства. Мета поїздки на семінар може бути оформлена як обмін досвідом, так і участь у круглому столі, для обговорення проблемних питань, оформлення відповідних декларацій, угод тощо, та спрямована на збільшення отримання прибутку підприємства.

Чи справляється туристичний збір з іноземців, які прибули у відрядження?

Платниками туристичного збору згідно з пп. 268.2.1 п. 268.2 ст. 268 Податкового кодексу України (далі – Податковий кодекс) є громадяни України, іноземці, а також особи без громадянства, які прибувають на територію адміністративно-територіальної одиниці, на якій є чинним рішення сільської, селищної та міської ради про встановлення туристичного збору, та отримують (споживають) послуги з тимчасового проживання (ночівлі) із зобов’язанням залишити місце перебування в зазначений строк.

Особливістю справляння збору є те, що податкові агенти справляють його під час надання послуг, пов’язаних із тимчасовим проживанням (ночівлею), і зазначають суму сплаченого збору окремим рядком у рахунку (квитанції) на проживання.

Відповідно до пп. «б» пп. 268.2.2 вищезазначеної статті Кодексу, не можуть бути платниками туристичного збору, зокрема, особи, які прибули у відрядження.

Отже, іноземці, які прибувають у відрядження на територію адміністративно-територіальної одиниці України, на якій є чинним рішення сільської, селищної, міської ради про встановлення туристичного збору, та отримують послуги з тимчасового проживання, не є платниками цього збору.

При цьому такі особи мають надати податковим агентам копії документів, що підтверджують їх перебування у відрядженні (запрошення сторони, що приймає і діяльність якої збігається з діяльністю підприємства, котре направляє у відрядження, укладений договір чи контракт, повідомлення про відрядження або інший документ, що засвідчує факт відрядження).

У разі якщо такі особи не надали відповідних документів, які засвідчують їх перебування у відрядженні, вони є платниками туристичного збору на загальних підставах.

Серед засновників новоствореного підприємства є нерезидент, частка якого зафіксована в гривнях з еквівалентом в іноземній валюті, розмір розрахований за курсом на дату реєстрації статуту. Як у бухгалтерському обліку відобразити зареєстровану частку учасника-нерезидента та її сплату?

Чи виникають курсові різниці в бухгалтерському та податковому обліку?

Згідно з п. 4 П(С)БО № 21 «Вплив змін валютних курсів», монетарними є статті балансу про грошові кошти, активи і зобов’язання, які будуть отримані або сплачені у фіксованій (визначеній) сумі грошових коштів або їх еквівалентів. Таким чином, несплачений капітал є монетарною статтею. Відповідно до визначення, яке міститься в п. 16 МСБО 21, основною характеристикою монетарної статті є право отримувати (або зобов’язання надати) фіксовану або визначену кількість одиниць валюти; приклади охоплюють отримання змінної кількості власних інструментів капіталу. А згідно з абз. 9 ст. 1 Закону України від 16.07.1999 р. «Про бухгалтерський облік та фінансову звітність в Україні», національні П(С)БО не суперечать міжнародним стандартам.

Відповідно до п. 8 П(С)БО № 21, визначення курсових різниць за монетарними статтями в іноземній валюті проводиться на дату здійснення розрахунків (у межах їх обсягу) та на дату балансу.

Реєстрацію статутного капіталу підприємство в обліку відображає за дебетом рахунку 46 «Неоплачений капітал» в розмірі гривневого еквівалента іноземної валюти за офіційним курсом на дату реєстрації статуту та за кредитом рахунку 40 «Зареєстрований (пайовий) капітал». Сальдо на рахунку 40 повинно відповідати розміру капіталу, який зафіксовано в установчих документах. Сальдо на рахунку 46 «тимчасово зависає» та відображає фактичну різницю між сумою зареєстрованого капіталу і сумою, що вже внесена засновниками.

Курсові різниці будуть визначатися на дату здійснення засновниками внесків у іноземній валюті в межах розміру внесків та на дату балансу в розмірі залишку несплаченого капіталу. При цьому курсові різниці, які виникають внаслідок перерахунку зобов’язань засновників при формуванні статутного капіталу, відображаються у складі додаткового капіталу (п. 8. П(С)БО № 21 в редакції Наказу Мінфіну України від 27.06.2013 р. № 627, чинного з 09.08.2013 р.). Тому такі курсові різниці будуть відображатися за субрахунком 423 «Накопичені курсові різниці» в кореспонденції з рахунком 46 «Неоплачений капітал». Інформація про курсові різниці, які відображаються у складі власного капіталу, визнається в фінансовій звітності в іншому сукупному доході.

Згідно з пп. 153.1.3 Податкового кодексу України, якщо валютна заборгованість засновника щодо внесення грошових коштів до статутного капіталу підприємства підлягає перерахунку згідно з нормами П(С)БО № 21, то результат перерахунку відображається в складі доходів або витрат при визначенні податку на прибуток за звітний період.

Однак позиція ДПС з цього питання неоднозначна:

В ЄБПЗ за 29.08.2013 р. (підкатегорія 110.13) відповідь на запитання щодо перерахунку в податковому обліку не внесеної до статутного фонду іноземної валюти звучить так: «…не внесена до статутного фонду іноземна валюта як монетарна стаття балансу (грошові кошти, які будуть отримані у фіксованій сумі грошей) підлягає перерахунку. При цьому позитивне або від’ємне значення курсових різниць розраховується між офіційним курсом національної валюти до іноземної валюти, що діяв на дату визнання такої заборгованості, та офіційним курсом національної валюти до іноземної валюти на дату звітного балансу або на дату погашення такої заборгованості, залежно від події, що сталася раніше».

Раніше, в Узагальнюючій податковій консультації, затвердженій Наказом ДПСУ від 05.07.2012 р. № 574, у відповіді на запитання 7 було зазначено, що по іноземних інвестиціях курсові різниці не перераховуються. Визначення іноземним інвестиціям надане в Законі України «Про режим іноземного інвестування» від 19.03.1996 р. № 93 як цінностям, що вкладаються іноземними інвесторами в об’єкти інвестиційної діяльності (будь-яке майно, у тому числі корпоративні права, згідно з п. 1.1. Положення НБУ від 10.08.2005 р. № 280) з метою отримання прибутку.

Мною, фізичною особою – підприємцем, була надана спонсорська допомога неприбутковій організації. Чи можу я включити суму такої допомоги до витрат?

До переліку витрат фізичної особи – підприємця, безпосередньо пов’язаних з отриманням доходів, належать документально підтверджені витрати, що включаються до витрат операційної діяльності згідно з розділом ІІІ Податкового кодексу України.

Згідно із п. 138.1 ст. 138 розділу ІІІ Податкового кодексу України витрати, що враховуються при обчисленні об’єкта оподаткування, складаються із витрат операційної діяльності, які визначаються згідно з пункта-

ми 138.4, 138.6 – 138.9, пп. 138.10.2 та пп. 138.10.4 п. 138.10, п. 138.11 ст. 138 Податкового кодексу України.

Витрати у вигляді коштів, добровільно перерахованих до неприбуткових організацій, відносяться до складу інших витрат згідно з пп. 138.10.6 п. 138.10 ст. 138 Податкового кодексу України, тобто не є витратами операційної діяльності.

Таким чином, сума благодійної (спонсорської) допомоги, яка надана неприбутковій організації фізичною особою – підприємцем, не відноситься до витрат такого підприємця.

Як правильно відображати в бухгалтерському обліку підприємства операції з придбання та продажу іноземної валюти як засобу платежу за товар?

Купівля та продаж іноземної валюти для проведення розрахунків з нерезидентами за поставлені товари здійснюються підприємством за відповідним зовнішньоекономічним контрактом. Згідно з п. 3 р. III Положення № 281, підприємство зобов’язане використати іноземну валюту, куплену у встановленому порядку, не пізніше ніж за десять робочих днів після дня її зарахування на його поточний рахунок на потреби, зазначені в заяві про купівлю іноземної валюти.

Продаж іноземної валюти, отриманої як виручка від нерезидентів за поставлені товари, здійснюється частково в обов’язковому порядку, решта надходжень в іноземній валюті залишається в розпорядженні підприємства. Згідно з п. 1 Постанови НБУ № 164, надходження від продажу товарів за зовнішньоекономічними договорами в іноземній валюті 1-ї групи Класифікатора іноземних валют та в російських рублях підлягають обов’язковому продажу на міжбанківському валютному ринку України в розмірі 50 % (вимога чинна до 19.11.2013 р.).

Розглянемо облік та визнання доходів і витрат за операціями з купівлі та продажу іноземної валюти з урахуванням змін, пов’язаних з набуттям чинності Наказу Мінфіну України «Про затвердження змін до деяких нормативно-правових актів Міністерства фінансів України з бухгалтерського обліку» від 27.06.2013 р. № 627.

До складу інших операційних доходів включаються суми інших доходів від операційної діяльності підприємства, зокрема дохід від операційних курсових різниць (п. 7 П(С)БО № 15 «Дохід»).

До інших операційних витрат включаються втрати від операційної курсової різниці, тобто від зміни курсу валюти за операціями, активами і зобов’язаннями, що пов’язані з операційною діяльністю підприємства (п. 20 П(С)БО № 16 «Витрати»).

Згідно з п. 6.8 П(С)БО № 15 «Дохід», балансова вартість валюти не визнається доходом і відповідно до п. 9.6 П(С)БО 16 «Витрати» не визнається витратами та не включається до звіту про фінансові результати. Таким чином, у бухгалтерському обліку відображається лише результат операцій з придбання та продажу іноземної валюти.

Зазначимо, що відповідно до п. 4 П(С)БО 21 під курсовою різницею розуміється різниця між оцінками однакової кількості одиниць іноземної валюти при різних валютних курсах. При цьому під валютним курсом слід розуміти встановлений НБУ курс грошової одиниці України до грошової одиниці іншої країни.

Витрати, що виникають за операціями з придбання та продажу іноземної валюти, визнаються в бухгалтерському обліку таким чином:

якщо комерційний курс, за яким придбана іноземна валюта, перевищує офіційний курс НБУ на дату її зарахування на поточний валютний рахунок, то утворена різниця включається до витрат;

якщо комерційний курс, за яким продана іноземна валюта, нижче офіційного курсу НБУ на дату її списання з поточного валютного рахунку, то утворена різниця включається до витрат.

Сума таких витрат відображається за дебетом субрахунку 942 «Витрати на купівлю-продаж іноземної валюти».

Доходи, що виникають за операціями з придбання та продажу іноземної валюти, визнаються в бухгалтерському обліку таким чином:

якщо комерційний курс, за яким придбана валюта, нижче офіційного курсу НБУ на дату зарахування купленої валюти на рахунок підприємства, то утворена різниця визнається доходом;

якщо комерційний курс, за яким продана валюта, перевищує офіційний курс НБУ на дату її списання з поточного валютного рахунку, то утворена різниця визнається доходом.

Сума таких доходів відображається за кредитом субрахунку 711 «Дохід від купівлі-продажу іноземної валюти».

Сума комісійної винагороди банку у зв’язку з купівлею чи продажем іноземної валюти включається до складу адміністративних витрат (п. 18 П(С)БО № 16).

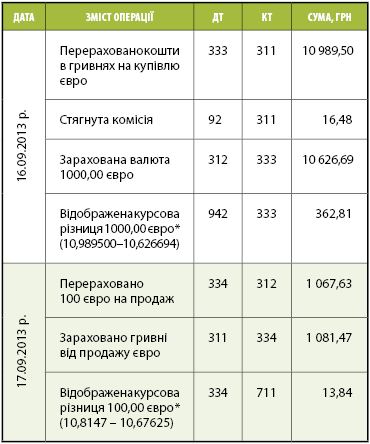

Для наочного подання бухгалтерських записів щодо обліку курсових різниць наводимо умовний приклад:

16.09.2013 р. підприємство придбало 1000 євро для оплати нерезиденту заборгованості за товар. Курс НБУ на дату придбання валюти становить 1 062,6694 грн/100 євро. Курс євро на міжбанківському валютному ринку України на 16.09.2013 р. складає 1 098,9500 грн/100 євро. Банком стягнута комісія в розмірі 16,48 грн.

Оплата нерезиденту була перерахована 16.09.2013 р.

у розмірі 900,00 євро.

Залишок придбаної валюти 100,00 євро був проданий 17.09.2013 р. Курс євро на міжбанківському валютному ринку України на 17.09.2013 р. складає 1 081,4700 грн/ 100 євро. Курс НБУ на дату продажу валюти становить 1 067,6250 грн/100 євро.

В бухгалтерському обліку підприємства будуть такі записи:

Юридическое лицо осуществляет торговую деятельность импортированными товарами. При последующей их реализации продажная стоимость реализации значительно меньше таможенной стоимости, указанной в ГТД. Как будет осуществляться налогообложение разницы между продажной стоимостью и стоимостью, указанной в ГТД?

Сначала отметим, что с 2013 года операции с применением обычных цен для исчисления налога на прибыль и налога на добавленную стоимость регулируются ст. 39 Налогового Кодекса Украины от 02 декабря 2010 г. № 2755-YI с изменениями и дополнениями (далее – НКУ) и некоторыми положениями других его статей, посвященных отдельным налогам (сборам). При ответе на данный вопрос в основном будем использовать ст. 39 НКУ.

В соответствии с п. 39.15 ст. 39 НКУ, в случае отклонения договорных цен в налоговом учете налогоплательщика в сторону увеличения или уменьшения от обычных цен менее чем на 20 %, такое отклонение не может быть основанием для определения (начисления) налогового обязательства, корректировки отрицательного значения объекта налогообложения или других показателей налоговой отчетности.

Также с 2013 г. вступила в силу норма п. 39.13 НКУ, в которой указано, что для товаров, ранее ввезенных на таможенную территорию Украины в таможенном режиме импорта, обычной ценой считается рыночная цена, но не ниже таможенной стоимости товаров, с которой были уплачены налоги и сборы во время их таможенного оформления.

Анализируя вышеуказанные нормы НКУ, можем заявить, что при продаже товаров ниже таможенной стоимости, указанной в ГТД, более чем на 20 %, возникает дополнительная база для начисления налога на прибыль и налога на добавленную стоимость.

Параллельно с вышеуказанными нормами в НКУ существует еще и другая норма, которая регулировала налогообложение данных операций как в 2012-м,

так и продолжает регулировать в 2013 году. Это пп. 153.2.1 п. 153. 2 ст. 153 НКУ, который гласит, что доход, полученный налогоплательщиком от продажи товаров (выполнения работ, оказания услуг) связанным лицам, определяется согласно договорным ценам, но не меньше обычных цен на такие товары, работы, услуги, которые действовали на дату такой продажи, в случае если договорная цена на такие товары (работы, услуги) отличается более чем на 20 % от обычной цены на них.

Согласно пп. 153.2.3 НКУ, положения пп. 153.2.1 и

пп. 153.2.2 этого пункта распространяются также на операции с лицами, которые не являются плательщиками данного налога, уплачивающими налог по иным ставкам, чем плательщик налога на прибыль.

Законом Украины «О внесении изменений в Налоговый Кодекс Украины относительно трансфертного ценообразования» от 04.07.2013 г. № 468-YII внесены изменения в п. 153.2 ст. 153. Теперь она представлена следующим образом: «Налогообложение контролированных операций осуществляется в порядке, предусмотренном статьей 39 данного Кодекса». Данные изменения вступили в силу с 01 сентября 2013 г.

Таким образом, законодатель привел в соответствие две подобные, дублирующие друг друга нормы, ликвидировав правила, указанные в ст. 153 НКУ.

Подводя итоги проведенного анализа НКУ, можем констатировать, что с 1 сентября 2013 года при любой продаже импортируемого товара следует руководствоваться ст. 39 НКУ:

1) доходы с целью налогообложения налогом на прибыль в налоговом учете рассчитывать не ниже таможенной стоимости товаров, указанных в ГТД;

2) налоговые обязательства по налогу на добавленную стоимость следует определять не ниже таможенной стоимости таких товаров.

Main