Приобрети журнал - получи консультацию экспертов

.jpg)

№10(21)(2013)

Казалось бы, все просто: сотруднику выданы денежные средства под отчет на командировку либо на закупку товаров или оплату услуг, однако в связи с некоторыми обстоятельствами (отмена командировки, техническая или физическая невозможность осуществить закупку, либо вообще отпала необходимость в осуществлении некоторых хозяйственных операций) сотрудником возвращаются все полученные средства наличностью в кассу в этот же день или на следующий в полном объеме.

Каковы действия предприятия? Что здесь сложного, скажете вы. Оформляем приходный кассовый ордер по установленной форме (Типовая форма № КО-1), приходуем деньги в кассе и закрываем дебет счета 372 «Расчеты с подотчетными лицами».

Это правильно, но только возникает вопрос: а нужно ли такому сотруднику в данном случае составлять и подавать авансовый отчет, ведь средства не израсходованы? И если да, то что с ним делать

дальше?

Вот тут и кроется подвох, а точнее, отдельное мнение налоговых органов, которое выражено в следующей цитате: «Действующим законодательством установлено, что подотчетное лицо обязано отчитаться по ранее полученным суммам, независимо от того, были такие средства израсходованы или нет. Последующая выдача предприятием денежных средств под отчет без полного отчета по ранее выданным средствам влечет за собой применение к предприятию финансовых санкций».

Обратимся к нормам действующего законодательства. Итак, согласно пп. 170.9.2 и п. 170.9 ст. 170 Налогового кодекса Украины от 02.12.2010 г.

№ 2755-VI с изменениями и дополнениями (далее – НКУ), «отчет об использовании средств, выданных на командировку или под отчет (далее – авансовый отчет), подается по форме, установленной центральным органом исполнительной власти, который обеспечивает формирование и реализует государственную налоговую и таможенную политику, до окончания пятого банковского дня, следующего за днем, в котором налогоплательщик:

При наличии излишне израсходованных средств их сумма возвращается налогоплательщиком в кассу либо зачисляется на банковский счет лица, которое их выдало, до или во время представления указанного отчета».

Данная норма в нашем случае не работает, поскольку подотчетное лицо не завершает ни командировку, ни выполнение отдельного гражданско-правового действия, ведь эти действия им даже не были начаты.

Идем дальше, в соответствии со ст. 1 Указа Президента Украины от 12.06.1995 г. № 436/95 «О применении штрафных санкций за нарушение норм по регулированию обращения наличности», «за выдачу наличных средств под отчет без полной отчетности в отношении ранее выданных средств, предусмотрен штраф в размере 25 % от выданных под отчет сумм».

Здесь кроется основной аргумент налоговых органов: «без полной отчетности». Интерпретация сводится к тому, что полная отчетность – это и есть составление отчета об использовании средств, выданных на командировку или под отчет, проще говоря, авансового отчета.

Также в соответствии с п. 2.11 Постановления Национального банка Украины от 15.12.2004 г. № 637 «Об утверждении Положения о ведении кассовых операций в национальной валюте в Украине», «выдача соответствующему лицу наличных средств под отчет производится при условии предоставления им отчетности в установленном порядке за ранее полученные под отчет суммы. Отчетность за полученные под отчет наличные средства осуществляется в соответствии с законодательством Украины».

Вот и получается замкнутый круг…

И не важно, что по сути средства не использованы и заполнять в отчете фактически нечего, причем предоставление данного первичного документа подразумевает осуществление соответствующих проводок в бухгалтерском учете.

Штрафные санкции, как видите, немаленькие, и ситуация, когда предприятие не потребовало у сотрудника составления авансового отчета, может обернуться плачевно, особенно если этот сотрудник систематически осуществляет закупки (расчеты и другие гражданско-правовые действия).

В пользу налогоплательщика можно привести следующие аргументы:

во-первых, Указом № 436/95 не установлено определение «полной отчетности». Если для общих случаев выдачи денежных средств под отчет все ясно, то в нашем случае полной отчетностью можно считать возврат неиспользованных сумм в полном объеме;

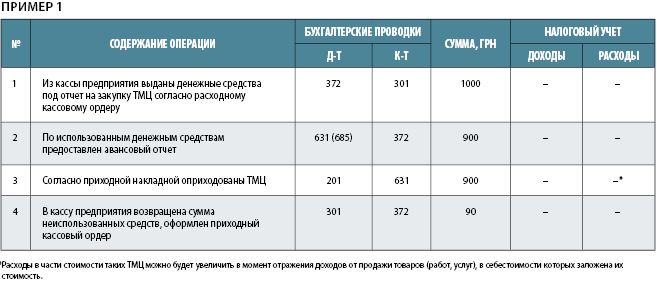

во-вторых, авансовый отчет является первичным документом, на основании которого осуществляются бухгалтерские операции в учете предприятия, и при использовании подотчетных сумм формируются соответствующие проводки. В качестве примера приведем типичный случай с использованием сумм, выданных под отчет:

Как видите, информация в принятых к учету первичных документах систематизировалась на счетах бухгалтерского учета путем двойной записи, в соответствии с правилами и принципами бухгалтерского учета. Все четко и понятно, согласно первичным документам, подтверждающим данные операции.

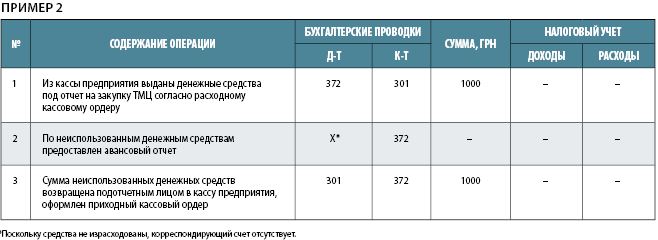

В нашем же случае, когда нас обязывают составить авансовый отчет на неизрасходованные денежные средства, бухгалтер задастся вопросом: а что делать с таким авансовым отчетом? Как его провести в учете? И если не проводить, то куда приложить? Ведь нарушится нумерация и т. д. В данном случае в учете мы получаем следующее:

Таким образом, на основании данного первичного документа (авансового отчета) бухгалтер не может зафиксировать факт осуществления хозяйственной операции, поскольку ее фактически и не было. Зачем же тогда нужен такой первичный документ? Вот и получается, что вы, бухгалтера, как хотите, но бумагу составьте. Пусть даже она идет вразрез с вашим учетом и не несет никакого смысла. Тогда о каком первичном документе может идти речь?

Ведь суть составления авансового отчета заключается в том, что данный документ подтверждает и объясняет расходование ранее полученных денежных средств.

И если сотрудник вовремя вернул их в кассу предприятия в полном объеме, за что же он должен отчитываться? И почему он должен считаться лицом, которое «не отчиталось по выданным ранее денежным средствам»?

Много вопросов, но мало ответов.

Практика показывает, что позиция налоговых органов в данном вопросе пока неизменна, а это значит, что, несмотря на абсурдность, предприятие в рассмотренном случае обязано составлять авансовый отчет и не проводить такой документ в бухгалтерском учете.

Поэтому налогоплательщик оказывается перед выбором: либо подчиняться и делать «как скажут», либо отстаивать свои права в судебном порядке. Выбор за вами.

Main