Приобрети журнал - получи консультацию экспертов

№10(21)(2013)

В этой статье попытаемся высказать субъективное мнение о формировании системы бюджетирования на предприятии,

а также привести практические рекомендации по ее созданию.

На каждом предприятии существуют доходы и расходы, и каждый руководитель заинтересован в получении прибыли. Но для этого нужно распланировать свои доходы и расходы, сформировать прогнозную прибыль, а также для ее увеличения что-то сэкономить. Как это сделать?

Для этого и существует бюджетирование на предприятии.

Одна из наиболее важных функций эффективного финансового управления – это внедрение четкой системы бюджетирования на предприятии.

В процессе планирования менеджеры предприятия формируют планы, обеспечивая руководство информацией для решений, касающихся производства и реализации конкретного вида продукции, приобретения ТМЦ, сырья, комплектующих, а также ценообразования и инвестиций. Система бюджетирования на предприятии является одной из составных частей управленческого учета, включающего:

Прежде чем перейти к основной части, позвольте напомнить ключевые термины, которые используются в бюджетировании. В законодательных документах Украины отсутствует их четкая формулировка. Однако устоявшиеся термины в той или иной интерпретации широко представлены в различных документах. Поэтому изложу свое видение данной терминологии.

Бюджет

Бюджет – финансовый документ определенного формата, утвержденный соответствующим образом предприятием, по которому осуществляется планирование и учет финансовых результатов хозяйственной деятельности.

Бюджетные средства – средства, которые отражаются в бюджете предприятия независимо от источника их возникновения.

Бюджетная классификация (статьи бюджета) – единое систематизированное, функциональное группирование доходов и расходов бюджета по похожим признакам, обеспечивающее сравнимость бюджетных данных.

Статья бюджета – его составная часть, по которой осуществляется планирование и учет хозяйственных операций одного типа.

Бюджетный процесс (бюджетирование) – деятельность, связанная с составлением, рассмотрением, утверждением бюджета, его выполнением и контролем за его выполнением, рассмотрением различных отчетов о выполнении бюджета, регулирующих бюджетную систему предприятия.

Платеж – выдача, уплата денег по какому-либо финансовому обязательству.

Бюджетное планирование – процесс совместной работы подразделений и сотрудников предприятия, направленный на достижение поставленной цели по разработке и утверждению плана работы предприятия в «прогнозном» периоде, в результате которого все мероприятия хозяйственной деятельности указываются в гривневом эквиваленте в виде бюджета, в разрезе финансовой структуры предприятия (с учетом центров финансовой ответственности).

Планирование бюджета – процесс формирования предложений по определению прогнозных сумм поступлений бюджета на планируемый период и направлений их использования с учетом приоритетности и с учетом выполнения поставленных задач предприятия.

Бюджет доходов и расходов – представляет собой прогноз эффективности текущей деятельности предприятия, то есть размер ожидаемой прибыли как разницы между доходами и расходами предприятия.

Бюджет движения денежных средств – отображает сбалансированные денежные потоки, поступления и выбытие по всем направлениям движения средств, позволяет на этапе планирования определить достаточность поступлений для финансирования расходов и отсутствие кассовых разрывов.

Прогнозный баланс – необходим для определения общего количества и структуры активов, а также способов финансирования этих активов в «прогнозном» периоде.

Понятие бюджетирования

После того как мы охарактеризовали основные термины, которые будут использоваться при осуществлении планирования и разработке бюджета, попробуем разобраться в самом понятии «бюджетирование».

Система бюджетирования – это различные методы составления, корректировки, контроля за их использованием и оценки финансовых и натуральных планов, характеризующих производственную, финансовую и инвестиционную деятельность предприятия и разработанных на основе утвержденных высшим руководством программ. При этом все методы тесно взаимодействуют между собой и представляют единую систему.

Процесс бюджетирования представляет собой замкнутый цикл и содержит все функции управления (планирование, мотивацию, контроллинг, анализ), которые реализуются в виде:

В процессе реализации бюджетирования выполняется ряд задач:

1. Планирование основных направлений деятельности предприятия в целом, с учетом деятельности его структурных подразделений.

2. Планирование доходов и расходов по различным направлениям деятельности.

3. Планирование изменения задолженностей и собственных средств.

4. Планирование приобретения, выбытия и реализации основных средств.

5. Планирование использования материальных, человеческих, а также других ресурсов.

6. Подготовка прогнозной финансовой отчетности.

7. Контроль за исполнением бюджетного плана.

8. Анализ вероятных изменений финансового состояния предприятия в результате бюджетного плана в хозяйственной деятельности.

Виды бюджета

Бюджет мы можем разделить на несколько видов:

Бюджет по периоду действия

По периоду действия бюджет разделяется на такие периоды:

Вполне заслуживает внимания система деления бюджета по периодам планирования. На первичном этапе планирования бюджет принимается на будущий год. При этом годовой бюджет формируется по доходам и расходам, а также по движению денежных средств (платежный бюджет).

В дальнейшем, перед началом каждого квартала создается квартальный бюджет на основе годового бюджета и сложившейся ситуации на данный момент. Предприятие может отказаться от составления недельного, месячного бюджета доходов и расходов, ограничившись непосредственно платежным

бюджетом.

Бюджет по движению денежных потоков

Необходимость обеспечения текущей финансовой деятельности заставляет нас разрабатывать бюджет движения денежных средств, который можно также назвать прогнозным отчетом денежных средств. При планировании денежных потоков получаем модель движения денежных средств.

В результате можем заранее выявить периоды с отрицательными денежными потоками и спланировать мероприятия по устранению дефицита денежных средств (привлечение заемных средств либо перенос неприоритетных платежей на периоды с положительным денежным потоком).

Составление бюджета

Порядок составления бюджета

Существует два варианта построения бюджетирования: «нисходящий» (сверху вниз) и «восходящий» (снизу вверх).

Возможно применение сразу двух этих методов.

Под «нисходящей» системой бюджетирования понимается определение высшим менеджментом некоторого стратегического показателя, который закладывается в основу системы бюджета. Исходя из значения этого показателя, на более низких уровнях управления формируется перечень исходных условий ведения бизнеса (определенные показатели затрат), необходимых для достижения требуемой величины стратегического показателя. Если становится понятным, что при данных условиях невозможно достичь требуемого значения, то стратегический показатель может быть пересмотрен. Таким образом, происходит процесс корректировки, необходимый для того, чтобы бюджет оказывался выполненным. В качестве финансовых стратегических целей могут использоваться различные финансовые показатели деятельности предприятия.

Под «восходящей» системой бюджетирования понимается построение системы бюджетирования, начиная с бюджета продаж. При планировании продаж в соответствии с ними формируются затраты, и впоследствии при их сопоставлении рассчитываются определенные финансовые показатели деятельности предприятия. Сформированные показатели финансовых результатов становятся предметом исследования и обсуждения. При их отклонении от принятых стратегических норм указанные значения могут пересматриваться: как и соответствующий бюджет, так и показатели, входящие в их состав.

Сложная задача – предсказать или предвидеть? Да, действительно, спрогнозировать объемы бюджета – задача не из легких. Так, именно объем продаж, прогнозный или предварительный, и формирует бюджет продаж. Одним из условий утверждения бюджета продаж является фактор «достижения единого мнения менеджеров в предполагаемом объеме продаж» – в том, что данный объем может быть достигнут и даже перевыполнен.

Как правило, при подготовке бюджета продаж используются предыдущие уровни объемов реализации за предыдущие периоды. При этом проводится анализ других факторов, повлиявших на продажи. Это так называемые «макроэкономических факторы», каждый из которых в определенной степени оказывает влияние на реализацию и в итоге – на показатели прибыльности предприятия.

На следующем этапе формирования основного бюджета предприятия проводится анализ его ценовой, кредитной политики, анализируется сама стратегия управления движением запасов. Устанавливаются риски, предоставляется оценка последствий принятия управленческих решений.

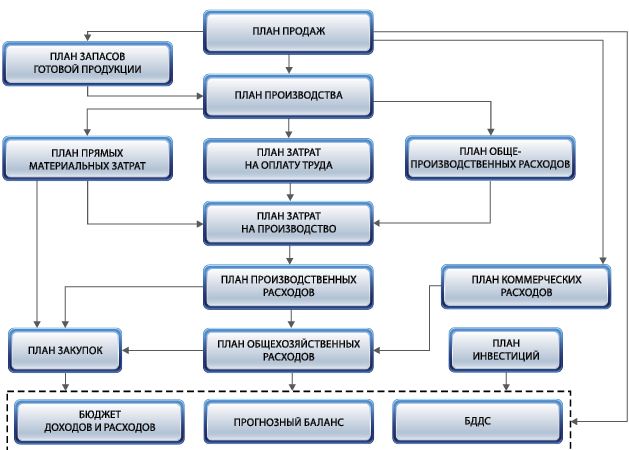

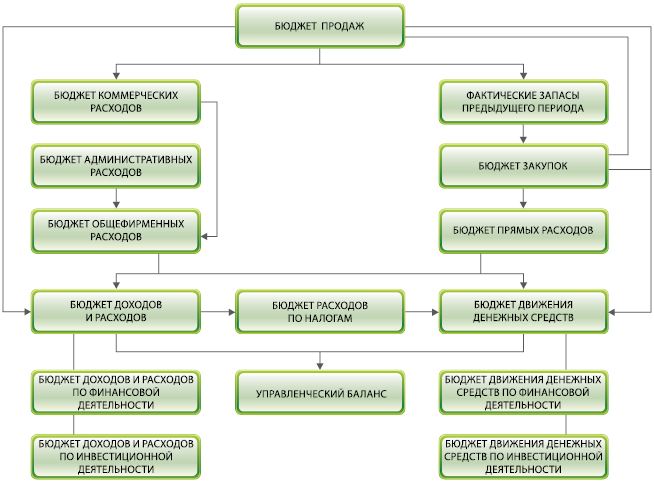

Структура бюджета

Бюджет любого крупного предприятия должен включать в себя три формы:

Необходимость отчета «О прибыли»

(отчет «О финансовых результатах»)

Отчет о прибыли, или отчет «О финансовых результатах» необходим для оценки рентабельности текущей деятельности предприятия. Одним из моментов, на который следует обратить внимание, является разделение в данном отчете затрат на переменные и постоянные. Это необходимо для того, чтобы понять, как будут меняться результаты деятельности предприятия при изменении объемов производства.

При долгосрочной деятельности именно наличие прибыли является залогом положительного сальдо отчета «О движении денежных средств».

Необходимость отчета «О движении денежных средств»

Основное предназначение отчета «О движении денежных средств» – это обеспечение и контроль за платежеспособностью предприятия. Под платежеспособностью мы понимаем его способность выполнять в полном объеме и в срок платежи и другие денежные обязательства, необходимые для нормальной (запланированной) работы предприятия.

Необходимость прогнозного баланса

По моему мнению, одним из самых важных инструментов управления активами и обязательствами предприятия является «прогнозный баланс». Наиболее актуальными в данном контексте являются проблемы оборачиваемости текущих активов и пассивов, а также вопросы оптимизации структуры источников финансирования.

Прогнозный баланс рассчитывается на основе данных отчета «О прибыли» (отчет «О финансовых результатах») и отчета «О движении денежных средств»).

Метод планирования

Одним из наиболее распространенных методов экономического планирования является «Profit-Target система». Ее суть состоит в расчете бюджетных показателей с использованием математического моделирования. Оно проводится на основании установленных значений целевых показателей (Key Performance Indicators). Величина «чистой прибыли» может быть таким показателем для предприятия. А вот величина «непрямых затрат» может рассчитываться на основании утвержденных нормативов расходов в привязке к: особенностям географического расположения подразделений, календарным дням, количеству работников и т. д. Соответственно, нисходящим методом (сверху вниз) рассчитываются показатели доходов и расходов по всем

видам деятельности. Такая модель планирования является очень гибкой и выгодной, поскольку позволяет вносить изменения в расчет плановых показателей на любом этапе и при необходимости проводить коррекцию (изменение) остальных параметров бюджета.

Поскольку процесс планирования бюджета предприятия, по нашему мнению, целесообразнее проводить децентрализованно, с координацией из центра, то наиболее логичным видится использование Рrofit-target – системы для «бизнес-единиц», являющихся по своему экономическому предназначению центрами получения прибыли или маржинального дохода, а для центров затрат – комбинированным методом линейного планирования с установлением предельной величины конечного финансового результата. То есть необходимо ограничить предельную сумму финансирования такого объекта по итогам бюджетного периода. При этом следует полностью описать бюджет, направленный на использование денежных средств, максимально расшифровав и детализировав его.

Порядок утверждения бюджета

В этом подразделе я предлагаю вам механизм согласования бюджета на предприятии.

Как известно, финансовое планирование – это мероприятие, нацеленное на то, чтобы итоговые расходы за отчетный период не превысили доходы. При этом подсчитываются все планируемые расходы по каждому подразделению, затем суммы планируемых расходов консолидируются высшим руководством предприятия, анализируется планируемый доход, суммы расходов корректируются и утверждаются.

Процедуру финансового планирования я рекомендую начинать с разработки годового бюджета, как по доходам и расходам, так и по денежным потокам.

Руководители каждого подразделения самостоятельно формируют статьи расходов – отдельно по доходам и расходам, отдельно по движению денег (можно вести учет в программе Excel, по мере автоматизации – в программном продукте), учитывая все затраты по подразделению, в том числе по канцтоварам и заработной плате. Также в статьи расходов вносится покупка необходимого оборудования с учетом развития подразделения (например, компьютеры, мебель, кондиционеры и т. д.), при этом ориентировочная стоимость согласовывается с вышестоящим руководством. Затем эти данные направляются на утверждение своему непосредственному руководителю, а он направляет их выше, и так вплоть до руководства высшего звена. Затем формируется годовой бюджет предприятия, при этом некоторые статьи расходов по подразделению могут быть сокращены.

Данные по формированию бюджета на следующий год рекомендую разрабатывать и направлять на утверждение не позднее 1 ноября текущего года.

После принятия годового бюджета, раз в квартал происходит процедура квартального финансового планирования. Она аналогична процедуре годового планирования за тем лишь исключением, что планируются только денежные потоки и статьи расходов формулируются более точно, с привязкой статьи расхода к неделе, на которую приходится данный платеж.

Форма квартального финансового планирования должна быть направлена руководителю на второй неделе последнего месяца предыдущего квартала. Утверждение квартального финансового планирования происходит так же, как и годового ФП.

Каждую среду руководителю направляется стандартная форма недельного ФП с указанием статей расхода на следующую неделю.

Для реализации процедуры финансового планирования на предприятии желательно использовать программный продукт. Сотрудники, имеющие доступ к данному программному продукту, могут видеть в них все утвержденные платежи по подразделению и отслеживать прохождение платежа, осуществляя таким образом соответствующий контроль.

В процессе текущего финансового года возможны ситуации, когда требуется провести операции, которые были не предусмотрены в бюджете. Поэтому уделим этому немного внимания. Как правило, если годовой (квартальный) бюджет уже утвержден, то его не следует корректировать. Это основной документ, который принимается за основу.

До утверждения, но после подачи данных в подразделение, отвечающее за утверждение бюджета на предприятии, можно внести изменения путем подачи соответствующего документа в письменной форме.

Квартальный бюджет: изменения после подачи данных, но до утверждения, вносятся сотрудниками департаментов бюджетирования бизнеса либо ответственными лицами в случае отсутствия такого департамента в структуре.

При необходимости проведения платежа вне бюджета следует подать письменный запрос на руководителя, ответственного за данный тип расходов. При согласовании необходимости данного платежа будет создан внебюджетный документ на оплату.

Заключение

Надеюсь, что практические советы, приведенные в данной статье, помогут создать эффективную систему бюджетирования на вашем предприятии.

В статье мною было изложено индивидуальное мнение по данному вопросу.

Main