Приобрети журнал - получи консультацию экспертов

№9(20)(2013)

Накачивание экономики развитых стран деньгами, осуществлявшееся с 2008 года, постепенно исчерпывает себя. Глава ФРС недавно объявил о постепенном сворачивании программы «количественного смягчения», то есть выкупа государственных облигаций в свой портфель. Вслед за этим объявлением стоимость облигаций казначейства США пошла вниз. Выпуск новых денег в Еврозоне и Великобритании также замедляется, поскольку он не может продолжаться постоянно без инфляционного давления или прироста процентных ставок. Главные результаты программ выпуска значительного объема денег – это временное снижение безработицы и спасение проблемных банков. Однако, что ждет экономику в 2014 году, исходя из отсутствия масштабных инвестиций или улучшения фундаментальных факторов ее развития? Об этом рассуждает главный экономист международной инвестиционной компании, кандидат экономических наук Сергей Кульпинский.

Программы монетарного стимулирования в виде «количественного смягчения», то есть выкупа государственных облигаций центральными банками развитых стран в значительных объемах, и удержание низких ставок рефинансирования, как и увеличение операций центробанков по кредитованию банков, не привели ни к оживлению кредитования предприятий, ни к приросту инвестиций. Смягчение монетарной политики на фоне отсутствия четких механизмов внедрения инфраструктурных или инновационных проектов, а также механизмов перекрытия направления средств на спекулятивные рынки капитала привело к неэффективному размещению капитала в Еврозоне, США, Великобритании. Можно констатировать, что глобальная экономика находится на новой стадии рецессии, для выхода из которой инструменты монетарного стимулирования уже могут не помочь. Как и фискальная экспансия, которая в определенной степени себя исчерпала.

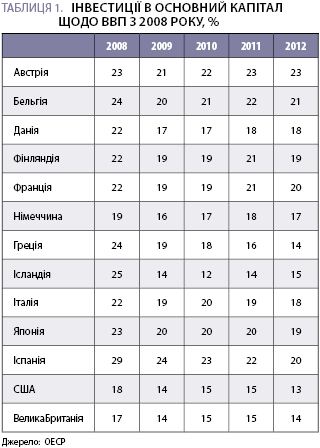

Процентное отношение инвестиций по ВВП имело тенденцию к снижению в большинстве развитых стран, несмотря на монетарное стимулирование (табл. 1), причем это происходило на фоне увеличения корпоративных прибылей. Так, в США доходы корпораций относительно ВВП в 2012 году составили 12,4 %, что является самым высоким уровнем с 1943 года. Также это сопровождалось накоплением значительных объемов незадействованных средств на счетах крупнейших корпораций ($1,45 трлн в 2012 году, что на $130 млрд больше, чем в предыдущем году) и низкой стоимостью финансового ресурса в течение длительного периода.

Итак, в ближайшие годы в развитых странах вряд ли можно ожидать высокого уровня экономического роста. К тому же, низкий уровень инвестирования и его снижение будут лишь сдерживать темп экономического роста, а сокращение темпов выпуска новой денежной массы в обращение только увеличит вероятность рецессии.

Среди основных причин низкого уровня инвестирования можно отметить следующие:

неопределенность и негативные прогнозы относительно будущего уровня внутреннего спроса и, соответственно, рынка рабочей силы, как и неопределенность относительно внешнего спроса при «валютных войнах» и протекционизме;

стремление руководителей корпораций максимизировать объемы денежных средств в своих компаниях, как и выплаты больших объемов дивидендов, для повышения их рыночной стоимости, что происходит за счет воздержания от масштабных инвестиций. Причем при низких процентных ставках и доступности к кредиту стимулы к максимизации стоимости корпораций только увеличиваются, как и их рыночная стоимость, о чем свидетельствует динамика роста фондовых индексов США в 2012-м и в начале 2013 годов;

антибизнесовые и антибанковские настроения населения в ряде развитых стран из-за роста неравенства в доходах и сомнений относительно соблюдения деловой этики.

Как показывает опыт ряда развивающихся стран, любые методы монетарного стимулирования должны сопровождаться введением ограничительных механизмов, иначе трансмиссионный механизм выпуска новых денег действует не в полной мере, или же его действие отсутствует. То есть монетарная экспансия через выкуп центробанком облигаций должна подпадать под макропруденциальные ограничения, иначе новые средства будут направляться преимущественно в спекулятивные операции. Так, ярким примером является монетарное стимулирование в Великобритании и Еврозоне. В частности, в случае Великой Британии общее снижение кредитования с начала программы «количественного смягчения» в 2010 году составило 20 %, несмотря на расширение баланса центрального банка и рост денежной массы.

Ситуация в Еврозоне мало отличалась от других развитых стран, поскольку львиная доля кредитов рефинансирования через механизм ЕЦБ направлялась либо на покупку облигаций, либо на межбанковское кредитование. Так, из общего прироста кредитования в 2011 году объемом 840 млрд евро, который был следствием трехлетней программы по поддержке ликвидности, его большая часть была направлена на межбанковские кредиты. После этого, в результате расширения ликвидности и благодаря низким процентным ставкам, банки прибегли к массовой покупке государственных облигаций стран, которые должны были получить финансовую помощь, в частности Испании, Португалии, Италии. Это, в свою очередь, привело к снижению их доходности в 2012 году к уровню 4–6 %. В реальную экономику поступила лишь незначительная часть новых денег, что сказалось на падении темпа кредитования в 2012-м и первой половине 2013 годов.

Несмотря на незначительные успехи Банка Англии в реализации программы «количественного смягчения» для увеличения кредитования (с 2008 года объем кредитов предприятиям снизился на 20 %), вместо больших успехов в снижении доходности государственных облигаций, последний начал программу «Финансирование для кредитования» (Funding for Lending) в середине 2012 года. Данная программа имела целью предлагать дешевые кредиты банкам и строительным учреждениям, которые должны были перенаправить их потребителям и предприятиям. Стоимость ресурса зависела от объема, то есть чем больше институты занимают, тем меньше стоимость кредита. Программа должна была продолжаться до февраля 2014 года, однако была продлена до февраля 2015 года.

Согласно условиям данной программы, ее участники могут занимать Британские казначейские векселя в обмен на залог, который подпадает под программу дисконтного финансирования Банка Англии. Программа была продолжена по трем причинам:

предоставление банкам и строительным обществам уверенности, что они получат доступ к финансированию по выгодным ставкам по крайней мере до середины 2015 года;

повышение стимулов для банков предоставлять кредиты малому и среднему бизнесу,

вовлечение в процесс кредитования банковских групп, в которые входят небанковские учреждения.

За год ее функционирования, до июня 2013 года, было предоставлено 16,4 млрд фунтов стерлингов, причем более трети (6 млрд ф. ст.) приходилось на один банк «Барклейс». Фактически это меньше, чем одна десятая общего объема эмитированных в обращение средств по программе «количественного смягчения» Банка Англии. Ожидалось, что данная программа будет способствовать тому, что заемщики переключатся с Национальной программы гарантирования кредитов (National Loan Guarantee Scheme) на эту программу из-за более благоприятных условий.

Оценивая программу в общем, некоторые эксперты отметили ее положительное влияние на снижение ставок по ипотечным кредитам и на ипотечное кредитование в целом. В то же время воздействия на кредитование реального сектора (за исключением строительства) данная программа не имела. Одним из наиболее негативных ее моментов стало снижение стимулов к привлечению банками новых депозитов, что сказалось на снижении стоимости сбережений. Согласно данным Банка Англии, средневзвешенные ставки по двухлетним сберегательным облигациям снизились с 3,17 % до 1,72 % в течение года.

Среди причин различного эффекта от монетарного стимула в развитых странах можно выделить следующие:

Последние исследования свидетельствуют о слабой и часто негативной роли новых инструментов мягкой монетарной политики и, в частности, «количественного смягчения» в восстановлении потенциального темпа экономического роста по ряду причин:

Другой популярный вид инвестиций для отечественных предприятий – это финансовые инвестиции, то есть временное размещение средств на депозитах юридических лиц. Это – эквивалент вышеупомянутых средств на счетах крупных корпораций, которые потенциально могли инвестировать в реальный сектор. Стимулы к вложению в инновационные проекты в Украине снижаются из-за высоких процентных ставок по депозитам, которые часто превышают рентабельность ожидаемых проектов. Это подтверждается показателями вложений в депозиты юридических лиц в Украине, которые составляли 209 млрд грн на середину 2013 года, увеличившись на 35 млрд грн по сравнению с серединой 2012 года. Фактически это средства, которые могли быть использованы предприятиями для инвестирования, однако снижение среднего уровня операционной рентабельности с 3,9 % в 2012 году до 1,8 % на начало 2013-го сказалось на снижении стимулов к инвестициям. Кроме того, высокие процентные ставки сделали более привлекательными краткосрочные размещения ресурса в банках. Для сравнения: на середину 2012 года годовой прирост депозитов юридических лиц составил за 12 месяцев 17 млрд грн, то есть вдвое меньше.

Рентабельность инвестиций при замедлении экономического роста снижалась. В 2013 году операционная рентабельность предприятий в целом составила 1,8 %, снизившись с 5,2 % в 2012 году, с 4,8 % в 2010-м и с 5,2 % в 2011-м. Причем рентабельность в отдельно взятой отрасли оптовой и розничной торговли, согласно данным Госкомстата, стабильно составляла почти 10 %. Стоит отметить, что по сравнению с вложениями в ОВГЗ, где доходность составляет примерно 13–13,5 %, рентабельность подавляющего количества предприятий пока делает их кредитование невыгодным для банков. Закономерным является то, что отечественные банки за восемь месяцев 2012 года увеличили вложения в ценные бумаги (преимущественно в ОВГЗ) на 40 млрд грн по сравнению с 24 100 млн грн кредитов, выданных юридическим лицам за этот же период.

Монетарное стимулирование последних лет (после начала кризиса) в Украине было направлено преимущественно на снижение доходности по государственным облигациям, но меньше – на стимулирование кредитования.

Новые выкупы ОВГЗ Национальным банком (то есть «количественное смягчение») не сопровождались соответствующим приростом денежной массы, которая была задействована в кредитовании реального сектора. Всего с начала приобретения ОВГЗ в портфель НБУ с 2008 года объем денежной базы вырос на 105 млрд грн, денежной массы (М3) – на 360 млрд грн, а объем кредитов предприятиям – на 180 млрд грн. НБУ в целом увеличил свой портфель ОВГЗ на 131 млрд грн.

Значительная доля привлеченных средств в Украине, как и в развитых странах, используется для вложений в непроизводительные секторы экономики или же как инструмент удешевления долгов. Одним из вариантов разрешения ситуации является усиление роли государственных банков в инвестиционном процессе и направление средств, привлеченных от ОВГЗ, в реальный сектор экономики через эти учреждения с одновременным усилением роли Министерства экономического развития и торговли в определении секторов и заемщиков для государственных банков.

К монетарным механизмам обеспечения финансирования инвестиционного и инновационного развития с постоянными темпами развития относятся:

• политика рефинансирования, направленная на поддержку инвестиционных проектов (с недопущением спекулятивных операций на валютном рынке);

• процентная политика (как со стороны НБУ, так и органов регулирования секторов экономики, в частности, финансирование банков, предоставляющих кредиты в инновационную деятельность, субсидирование процентных ставок);

• механизм «количественного смягчения», то есть выкупа государственных облигаций (ОВГЗ) в портфель НБУ (с соответствующим направлением средств в инвестиционные или инфраструктурные проекты);

• резервная политика в отношении банков (с введением схемы возмещения разницы процентов);

• валютно-курсовая политика (стимулирование экспорта через умеренное изменение курсовой динамики; соответственно, ограничение импорта (ограничение на кредитование, связанное с импортом) с одновременным недопущением оттока депозитов из банков).

К монетарным механизмам макропруденциального регулирования, которые должны сопровождаться мерами монетарного стимулирования, относятся:

• механизм регулирования и ограничения уровня процентных ставок;

• политика рефинансирования, направленная на поддержку инвестиционных проектов (с недопущением спекулятивных операций на валютном рынке);

• ограничение на кредитование, связанное с импортом;

• рекапитализация государственных банков в объеме, необходимом для финансирования инвестиционных проектов.

Поэтому сейчас возникает необходимость введения макропруденциальных мер, которые будут способствовать снижению процентных ставок для депозитов юридических лиц с целью удержания их от чрезмерного размещения на банковских счетах (через налог на эту операцию или установление максимального уровня процентной ставки на определенный период) и ограничению приобретения ОВГЗ государственными банками или введения андеррайтинга ими облигаций, привязанных к инвестпроектам.

Main